Понятие сложного и простого процента, аннуитета. Дисконтирование и его факторы

Текущая стоимость единицы

Накопление единицы за период

Доходный подход. Его сущность

Метод дисконтирования денежных потоков. Его сущность

Сравнительный подход к оценке стоимости недвижимости предприятия

Методы оценивания земельных участков и факторы их ценности

Норматив удельных затрат умножается на общую площадь или объем оцениваемого здания

Особенности определения износа недвижимости предприятия в оценочной практике

Методы классификации машин и оборудования

Особенности машин и оборудования как объектов оценки

Методы оценки машин и оборудования

Сравнительный подход к оценке машин и оборудования

Оценка стоимости неконтрольных пакетов

Оценка малоценных и быстроизнашивающихся предметов, отгруженных товаров, затрат в незавершенное производство и расходов будущих периодов

Понятия нематериальных активов и их содержание

Осуществляется оценка нематериальных активов

Реструктуризация государственной собственности

Объединение капитала и оценочная деятельность

Навигация

Осуществляется оценка нематериальных активов

Оценка имущества предприятия

141175

знаков

4

таблицы

13

изображений

3. Осуществляется оценка нематериальных активов

При проведении оценки НМА используются следующие подходы: затратный, сравнительный анализ продаж и доходный.

3.1 Затратный подход

При затратном подходе стоимость НМА определяется путем расчета затрат на воспроизводство оцениваемых ОИС в текущих ценах за вычетом износа (амортизации).

Затратный подход заключается в том, что само предприятие создает ОИС и затем вводит эти объекты в хозяйственный оборот. В этом случае следует проследить весь цикл формирования ОИС на предприятии, который, как правило, включает следующие технологические операции:

· проведение патентных исследований;

· создание ОИС;

· патентование ОИС;

· поддержание ОИС в силе в течение всего срока действия патента;

· менеджмент ОИС.

С учетом значительной продолжительности указанных работ, достигающей как правило 10-15 лет, затраты на выполнение тех или иных операций корректируются на величину индекса цен на дату оценки. Работы, связанные с проведением патентных исследований, патентованием и проведением менеджмента НМА, рассчитываются как затраты на заработную плату патентоведам и экспертам с учетом соответствующих выплат в социальные фонды.

При определении стоимости работ, связанных с созданием ОИС, учитываются затраты на проведение опытно-экспериментальных работ, изготовление и испытание моделей и образцов, кроме того учитываются затраты на организацию выставок, смотров конкурсов и других мероприятий по изобретательству и рационализации, выплата авторских вознаграждений.

После этого рассчитывается величина амортизации стоимости ОИС. Стоимость имущественных прав на ОИС по затратному методу определяется как разница между скорректированной величиной затрат и начисленной амортизацией.

3.2 Сравнительный анализ продаж

Сравнительный анализ продаж основан на изучении условий продаж аналогичных ОИС, реализуемых на интеллектуальном и товарных рынках. При этом принимаются во внимание факты купли-продажи с независимыми решениями инвесторов и разработчиков ОИС о размерах сделок в денежном выражении.

Сделки по аналогичным ОИС, как правило, относящимся к аналогичным научно-техническим направлениям, сравниваются с оцениваемыми ОИС. По результатам сравнительного анализа продаж выявляются экономические преимущества и недостатки оцениваемых ОИС. Если установлено, что экономические преимущества или недостатки в значительной степени разнятся с оцениваемыми ОИС, то вводятся соответствующие поправки, которые учитывают качественные или количественные различия между оцениваемыми активами и их аналогами.

3.3 Доходный метод

Доходный метод заключается в определении размера прибыли (чистого дохода) от использования тех или иных ОИС в хозяйственной деятельности предприятия, производстве наукоемкой продукции и реализации ее на товарном рынке. При этом могут применяться методы дисконтирования доходов или прямой капитализации прибыли. Определение стоимости НМА, например, этими методами осуществляется только после выхода наукоемкой продукции на товарный рынок и достижения достаточно стабильных объемов продаж.

Доходный метод может быть реализован так же с помощью следующих приемов (методов), использование которых зависит от принципов создания товара с применением ОИС.

3 4 Основные подходы и методы оценки нематериальных активов

Метод «Выигрыш в себестоимости»

При использовании данного метода исходят из того, что при условии постоянной цены товара, производимого с использованием оцениваемого нематериального актива, дополнительная прибыль определяется как разность себестоимостей указанного и ранее производимого бед использования названного результата товара. При этом в калькуляциях используются данные по следующим статьям затрат: сырье, материалы, комплектующие изделия; обслуживание и ремонт производственного оборудования; амортизация; топливо и другие виды энергии; заработная плата, административно-управленческие расходы.

Дополнительная прибыль на единицу продукции по методу «Выигрыш в себестоимости» определяется как разница между отпускной ценой (оптовой ценой) и себестоимостью. Далее, зная объем производства товара с использованием оцениваемого нематериального актива, можно определить дополнительную прибыль от этого использования.

Этот метод применим лишь в тех случаях, когда речь идет о двух близких по своим технико-экономическим показателям видах продукции или о двух способах производства (технологических процессах) одной и той же продукции.

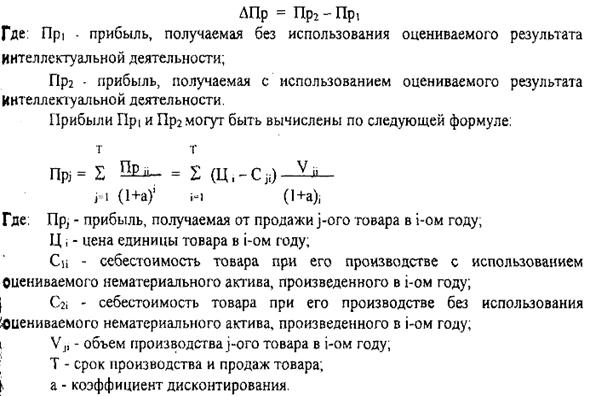

Полученные величины прибыли приводятся к расчетному году - моменту оценки с использованием коэффициента дисконтирования.

Расчет величины стоимости оцениваемого нематериального актива производится по формуле:

обладания нематериальным активом и использования его при осуществлении хозяйственной деятельности.

Общая формула вычисления по этому методу выглядит следующим образом:

где: П П - дополнительная прибыль (до налогообложения), получаемая предприятием в результате реализации товара или оказании услуг по сравнению с предприятиями, производящими аналогичную продукцию - товар или оказывающие аналогичные услуги, но не обладающие оцениваемым объектом.

Ожидаемая дополнительная прибыль должна быть приведена к расчетному моменту - моменту оценки. Величина стоимости оцениваемого нематериального актива рассчитывается по формуле:

Проведение оценки нематериального актива с использованием метода «Преимущества в прибыли» возможно лишь в том случае, когда оцениваемый объект может быть использован для получения дополнительной прибыли после даты проведения оценки.

ТЕМА 9. ОРГАНИЗАЦИОННО-УПРАВЛЕНЧЕСКИЕ АСПЕКТЫ ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ

Похожие работы

... на подгруппы – оборудование, векселя, акции и т.д. На основании полученных оценок проводится экономический анализ эффективности использования имущества, главным образом его рентабельности. Что дает ключ к определению финансовых возможностей предприятия. Существует и используется система показателей эффективности деятельности, среди них коэффициент рентабельности активов (имущества)1: Где Ра – ...

... капитала. С этой точки зрения устаревшее технологическое оборудование потребует полной замены, оплаты демонтажа и монтажа нового оборудования, что должно учитываться при оценке стоимости предприятия. И наоборот, высококвалифицированный состав рабочей силы должен оцениваться с точки зрения изменения или неизменности вида производственной деятельности; высококвалифицированных работников, имеющих ...

... кредит (земельные участки, здания, сооружения, передаточные устройства и т.п.). В соответствии с этой классификацией дифференцируются формы и методы финансового управления внеоборотными активами предприятия в процессе осуществления различных финансовых операций. 2.2Формы воспроизводства и совершенствование основных фондов. Основные производственные фонды в процессе их эксплуатации ...

... об избежании двойного налогообложения доходов и имущества, что дает иностранным юридическим лицам широкий простор для использования различных льгот в налогообложении имущества. 3. Перспективы налога на имущество предприятий 3.1. Изменения по налогу на имущество, предлагаемые проектом налогового кодекса Изменения, которые предложены внести в порядок исчисления и уплаты налога на имущество, ...

0 комментариев