Понятие сложного и простого процента, аннуитета. Дисконтирование и его факторы

Текущая стоимость единицы

Накопление единицы за период

Доходный подход. Его сущность

Метод дисконтирования денежных потоков. Его сущность

Сравнительный подход к оценке стоимости недвижимости предприятия

Методы оценивания земельных участков и факторы их ценности

Норматив удельных затрат умножается на общую площадь или объем оцениваемого здания

Особенности определения износа недвижимости предприятия в оценочной практике

Методы классификации машин и оборудования

Особенности машин и оборудования как объектов оценки

Методы оценки машин и оборудования

Сравнительный подход к оценке машин и оборудования

Оценка стоимости неконтрольных пакетов

Оценка малоценных и быстроизнашивающихся предметов, отгруженных товаров, затрат в незавершенное производство и расходов будущих периодов

Понятия нематериальных активов и их содержание

Осуществляется оценка нематериальных активов

Реструктуризация государственной собственности

Объединение капитала и оценочная деятельность

Навигация

Реструктуризация государственной собственности

Оценка имущества предприятия

141175

знаков

4

таблицы

13

изображений

1. Реструктуризация государственной собственности

Формирование рынка различных видов имущества предприятия, т.е. ввод активов предприятия в рыночный оборот напрямую сопряжено с началом реструктуризации государственной собственности в Беларуси, связано с их стоимостным выражением. В дореформенный период, в рамках единой государственной собственности на имущество предприятий, вопрос об имущественном обороте не стоял, поэтому начальный этап преобразования собственности государственных предприятий, начавшийся в начале 90-х был связан с приватизацией и оценкой активов по остаточной балансовой стоимости с последующими переоценками. Рынок имущества промышленных предприятий отсутствовал.

Осуществление сделок с имуществом, определение имущественного и неимущественного потенциала предприятий связанно, в том числе с оценочной и риэлтерской деятельностью - составляющими рынка имущественных операций, формированием рыночной инфраструктуры.

Результаты имущественных преобразований свидетельствуют о преобладании в Белоруссии на сегодняшний момент негосударственной промышленной собственности. Следовательно, можно говорить о потенциальной товарной массе активов предприятий, которая существенно разовьет рынок имущественных и неимущественных активов предприятий и связанных с ними операций, в том числе рыночной оценки. Современная рыночная ситуация характеризуется низкой конкурентоспособностью отечественной промышленности, что в свою очередь должно отразиться в увеличении доли высвобождающегося имущества – (существенного потенциала нарождающегося вторичного рынка имущества предприятий).

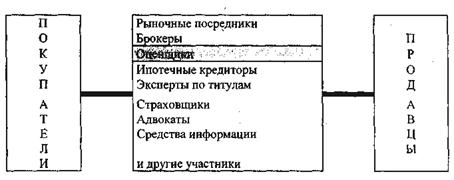

Инфраструктуру рынка имущества предприятий формирует деятельность целого ряда предпринимателей, целью которых является обеспечение сделок между покупателем и продавцом, которую можно представить следующим образом.

Особую роль на рынке имуществ выполняет оценочная деятельность, как центральное связующее звено управленческого механизма при осуществлении операций с имуществом.

| АНТИКРИЗИСНОЕ УПРАВЛЕНИЕ | ПРИВАТИЗАЦИЯ | АРЕНДА |

| ЗАЕМ И КРЕДИТ | ОЦЕНКА НЕДВИЖИМОСТИ И БИЗНЕСА | ЗАЛОГ |

| СТРАХОВАНИЕ | ЦЕННЫЕ БУМАГИ | |

| ДОВЕРИТЕЛЬНОЕ УПРАВЛЕНИЕ | РЕСТРУКТУРИЗАЦИЯ И РЕИНЖИНИРИНГ | ИПОТЕКА |

Актуальность создания адекватной современным условиям хозяйствования системы управления имуществом предприятий, создания рынка имущества предприятий и его инфраструктуры связана со следующими основными обстоятельствами.

Во-первых, существенная доля государственного сектора в экономике Белоруссии объективно обуславливает длительность и сложность процессов реструктуризации государственной собственности, в том числе посредством проведения операций с имуществом крупных промышленных объектов.

Во-вторых, привлечение инвестиционных ресурсов для реструктуризации производства, повышения эффективности хозяйственной деятельности и оздоровления предприятий и экономики страны возможно не только посредством смены собственника, но и путем проведения операций с имуществом вне зависимости от формы собственности.

В мировой практике имеются свидетельства высоких результатов хозяйственной деятельности, эффективно использующей для этих целей вторичный рынок имущества предприятий.

2. Правовые основы проведения анализа и оценки имущества предприятий в Республике Беларусь

Правовой основой для проведения анализа и оценки имущества предприятий в Республике Беларусь является Указ президента Республики Беларусь от 13 октября 2006 г. № 615 «Об оценочной деятельности в Республике Беларусь».

Основной целью данного законодательного акта является - регулирование оценочной деятельности, обеспечение прав и законных интересов граждан и юридических лиц при проведении оценки стоимости объектов гражданских прав, соблюдение экономических интересов Республики Беларусь и ее административно-территориальных единиц:

Указом установлено что:

1. Президент Республики Беларусь определяет государственную политику в области оценочной деятельности в Республике Беларусь;

2. Совет Министров Республики Беларусь:

· реализует государственную политику в области оценочной деятельности, осуществляет контроль за деятельностью республиканских органов государственного управления в данной сфере;

· определяет методы оценки стоимости объектов гражданских прав при осуществлении с ними определенных видов сделок и (или) иных юридически значимых действий в соответствии с законодательными актами, если иное не предусмотрено Президентом Республики Беларусь;

3. Государственный комитет по имуществу:

· ведет государственный реестр оценщиков;

· представляет интересы Республики Беларусь в международных организациях по вопросам оценки стоимости объектов гражданских прав;

· осуществляет иные полномочия в области оценки стоимости объектов гражданских прав в соответствии с законодательством;

4. Для проведения оценки стоимости объектов гражданских прав оценщики – индивидуальные предприниматели либо работники индивидуального предпринимателя или юридического лица, осуществляющего оценочную деятельность, подлежат аттестации в порядке, определяемом Советом Министров Республики Беларусь;

5. Оценка стоимости государственного имущества для совершения с ним сделок и (или) иных юридически значимых действий проводится государственными организациями, осуществляющими оценочную деятельность, доля государственной собственности в уставном фонде, которых составляет более 50 процентов;

6. Сделки с объектами гражданских прав, осуществленные без проведения оценки их стоимости, обязательность которой установлена законодательством, считаются недействительными;

7. Осуществление сделок с объектами гражданских прав без проведения оценки их стоимости, обязательность которой установлена законодательством, влечет наложение штрафа на юридических лиц в размере от 30 до 100 базовых величин, на физических лиц, в том числе индивидуальных предпринимателей, – от 10 до 30 базовых величин.

Производство, в том числе наложение взысканий (применение санкций), по делам о правонарушениях осуществляется уполномоченными должностными лицами органов Комитета государственного контроля, Государственного комитета по имуществу, Государственного комитета по науке и технологиям;

8. Действие настоящего Указа не распространяется на:

· оценку движимого и недвижимого имущества в связи со страхованием;

· оценку имущества изъятого, арестованного, конфискованного или обращенного в доход государства иным способом;

· оценку государственного имущества в процессе приватизации;

· оценку имущества военного назначения, высвобождаемых материальных ресурсов Вооруженных Сил Республики Беларусь, всех видов оружия и боеприпасов;

· оценку имущества, являющегося носителем государственных секретов;

· оценку стоимости материальных историко-культурных ценностей либо культурных ценностей, которые составляют библиотечный фонд Республики Беларусь, Национальный архивный фонд Республики Беларусь или включенных в Музейный фонд Республики Беларусь, а также представленных в установленном порядке для придания им статуса историко-культурных ценностей;

· оценку драгоценных металлов и драгоценных камней и изделий из них;

· предварительную оценку таможенными органами изъятых, арестованных, задержанных, принятых на временное хранение товаров, а также товаров, в отношении которых выдано таможенное разрешение на использование в таможенном режиме отказа от товара в пользу государства;

· оценку описанного либо арестованного имущества, переоценку имущества, осуществляемую судебным исполнителем в порядке, установленном гражданским или хозяйственным процессуальным законодательством.

Похожие работы

... на подгруппы – оборудование, векселя, акции и т.д. На основании полученных оценок проводится экономический анализ эффективности использования имущества, главным образом его рентабельности. Что дает ключ к определению финансовых возможностей предприятия. Существует и используется система показателей эффективности деятельности, среди них коэффициент рентабельности активов (имущества)1: Где Ра – ...

... капитала. С этой точки зрения устаревшее технологическое оборудование потребует полной замены, оплаты демонтажа и монтажа нового оборудования, что должно учитываться при оценке стоимости предприятия. И наоборот, высококвалифицированный состав рабочей силы должен оцениваться с точки зрения изменения или неизменности вида производственной деятельности; высококвалифицированных работников, имеющих ...

... кредит (земельные участки, здания, сооружения, передаточные устройства и т.п.). В соответствии с этой классификацией дифференцируются формы и методы финансового управления внеоборотными активами предприятия в процессе осуществления различных финансовых операций. 2.2Формы воспроизводства и совершенствование основных фондов. Основные производственные фонды в процессе их эксплуатации ...

... об избежании двойного налогообложения доходов и имущества, что дает иностранным юридическим лицам широкий простор для использования различных льгот в налогообложении имущества. 3. Перспективы налога на имущество предприятий 3.1. Изменения по налогу на имущество, предлагаемые проектом налогового кодекса Изменения, которые предложены внести в порядок исчисления и уплаты налога на имущество, ...

0 комментариев