Краткая характеристика предприятия ОАО «Русполимет»

Анализ эффективности использования предметов труда

Анализ внешней конкурентной среды

Анализ прибыли и рентабельности

Анализ безубыточности

Характеристика Ремонтно - механического цеха

Анализ выполнения плана по качеству продукции

Х 0,17 / 100 = 1,01 тыс. рублей

Она прочная и жесткая, что позволяет обрабатывать ее с наиболее производительными режимами резания;

Степень точности отливки 6-11 , принимаем 8;

Организационно-экономическая часть

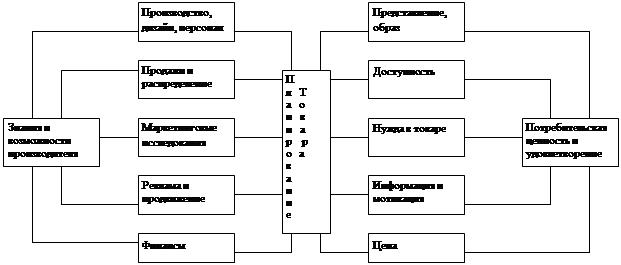

Маркетинговый анализ

Персонал

Содержание оборудования и других рабочих мест

Безопасность и экологичность проектных решений

Расчёт экономической эффективности мероприятий по безопасности труда

Вибрация, ее действие на организм человека и методы защиты от вибрации

Защита от вредных веществ

Экономическая эффективность от реализации решений по снижению заболеваемости

Решения по защите атмосферы

Экономическая эффективность от реализации решений по охране труда и экологии

Управление внедрением проектных мероприятий

Сетевой план-график внедрения проектных мероприятий

Навигация

Содержание оборудования и других рабочих мест

Планирование выпуска новой продукции

152497

знаков

72

таблицы

10

изображений

1. содержание оборудования и других рабочих мест.

а) стоимость смазочных, обдирочных материалов (масло, бензин, обтирочные протяжки, эмульсии и др.) в укрупненных расчетах равна 4% от стоимости основных материалов:

Sвм = Sом · 0,04,

где Sвм – стоимость вспомогательных материалов, израсходованных в год, руб.; Sом – стоимость основных материалов на годовую программу, ( руб):

Sвм.уч. = 5 415 430,3 ·0,04 = 216 617,2.

б) основную и дополнительную заработную плату вспомогательных рабочих, обслуживающих оборудование берем из ранее рассчитанного фонда заработной платы, руб.:

Sз.вр. = 108 602,5 .

в) отчисления на социальное страхование производим от суммы основной и дополнительной зарплаты вспомогательных рабочих в размере 28% (Sос), руб.:

Sос.уч. = 217 205´ 0,26 =60 817,4.

г) затраты на электроэнергию технологическую, руб:

Sэл.т.. = wэл.´Цэл,

где wэл. – расход электроэнергии в год, кВт´ч:

![]() ,

,

где nc – количество установленного оборудования (на производственном участке, на поточной линии, в ремонтно-механическом и заточном отделениях);

Nуст- установленная мощность двигателя на оборудовании (5 кВт);

Кз – средний коэффициент загрузки оборудования по времени равен 0,5;

Км – коэффициент использования оборудования по мощности (0,7);

hс – коэффициент, учитывающий потери сети (0,96);

hД – КПД двигателя;

Fэф – эффективный фонд времени станка;

Цэл – цена кВт´ч энергии (80 коп.).

![]()

![]() 57 297·0,8 =45 838

57 297·0,8 =45 838

д) расход на сжатый воздух (Sсж. в.):

Sсж. в. = wсж. в ´ Цсж. в.,

где wсж. в - расход сжатого воздуха в год по всему оборудованию, м3

Цсж. в. – цена 1м3сжатого воздуха (20 коп.);

![]()

где Нсж.в. – расход сжатого воздуха 1 час на один станок (1,0 м3/час);

Цсж. в. – цена 1м3сжатого воздуха (20 коп.);

Sсжв.уч. = 6 624·0,2=1 325

Итак, сумма расходов по часовой статье сметы составляет:

Итак, сумма расходов по первой статье сметы составляется:

![]() ,

,

S1=216 617,2+108 602,5+ 60 817,4+45 838+1 325=433 200,1

2.Расходы на текущий ремонт оборудования, цехового транспорта и дорогостоящего инструмента

Затраты на текущий ремонт определяются по проценту от стоимости оборудования, транспорта и инструмента. Для оборудования этот процент принимаем 4%, для транспорта – 8%, для инструмента – 5%.

Расходы на текущий ремонт оборудования составляют, руб.:

![]()

где Сс –стоимость одной единицы оборудования.

Sт.р.о.уч. = 6 883 000 ·0,04 = 275 320

Для транспорта, руб.:

![]() ,

,

где СТ – стоимость одной единицы транспорта (85000 руб.); nT – количество транспортных единиц. Принимается одна транспортная единица на 2 транспортных рабочих.

nT = 1

Sт.р.т. уч. =1·85000·0,08 = 6 800.

Стоимость дорогостоящего инструмента составляет 15% от стоимости оборудования, руб.:

![]()

Sт.р.д.н.уч. = 6 883 000·0,15 ·0,05 = 51 622,5.

3 Содержание и расходы по эксплуатации транспорта

Стоимость смазочных и обтирочных материалов определяется исходя из количества транспортных средств и норм расхода в год на единицу транспорта Sвм.уд (300 руб. в год).

Sвм.m.уч. = 300 руб.

4Расходы на амортизацию оборудования, транспорта и дорогостоящего инструмента

Затраты по данной статье определяются в соответствии с нормами амортизационных отчислений. Для оборудования амортизационные отчисления, руб.:

Sа.об. = ![]() ,

,

Sа.об.уч. = 6 883 000*0,12 = 825 960.

Для транспорта, руб.:

Sат. = ![]() ,

,

где На.об., На.т. – нормы амортизационных отчислений составляет для оборудования 12%, и для транспорта 16%.

Sат. уч. =1·85000 ·0,16 = 13 600

Для дорогостоящего инструмента амортизационные отчисления составляют 15,5% от их стоимости, руб.:

Sади. уч. =51 622,5·0,155 = 8 001.

5Расходы на содержание, ремонт и замену малоценных и быстроизнашивающихся инструментов и приспособлений

Расходы по данной статье принимаются в размере 10% от стоимости оборудования, руб.:

Sи. уч. = 6 883 000 ·0,1 = 688 300

Таблица 47

Смета расходов по содержанию и эксплуатации оборудования.

| Статья расходов | Сумма, руб. |

| 1. Содержание оборудования и других рабочих мест: a). Стоимость вспомогательных материалов b). Основная и дополнительная зарплата рабочих, обслуживающих оборудование. c). Отчисления на социальное страхование d). Затраты на электроэнергию e). Затраты на сжатый воздух | 216 617,2 108 602,5 60 817,4 45 838 1 325 |

| 2. Текущий ремонт: a). Оборудование b). Транспортных средств c). Дорогостоящего инструмента | 275 320 6 800 51 622,5 |

| 3. Содержание и расходы по эксплуатации транспорта. | 300 |

| 4. Амортизационные расходы: a. Оборудование b. Транспортных средств c. Дорогостоящего инструмента | 825 960 13 600 8 001 |

| 5. Возмещение износа малоценных и быстроизнашивающихся инструментов и приспособлений. | 688 300 |

| ИТОГО: | 2 269 207 |

Таблица 48

Технологическая себестоимость единицы детали

по новому варианту

| Статьи | Общая сумма, руб. | Расход на ед., руб. | Доли затрат, % |

| 1 | 2 | 3 | 4 |

| 1.Сырье, основные материалы и покупные изделия | 5 415 430,3 | 386,8 | 64,6 |

| 2.Транспортно-заготовительные расходы (5% от 1 статьи) | 270 771,5 | 19,34 | 3,23 |

| 3.Основная заработная плата производственных рабочих | 335 054 | 23,9 | 3,6 |

| 4.Дополнительная заработная плата производственных рабочих | 26 804 | 1,9 | 0,3 |

| 5.Отчисления на социальное страхование (26% от статьи 3 и 4) | 101 320 | 7,2 | 1,07 |

| 6.Расходы на содержание и эксплуатацию оборудования | 2 303 104 | 164,5 | 27,1 |

| 7.Технологическая себестоимость (Σ1…6 статьи) | 8 452 466 | 603,74 | 100 |

Сравнение себестоимости изготовления по базовому и новому технологическим процессам представлено в таблице. 49.

Таблица 49

Калькулированная себестоимость

| Статьи | Базовый проект | Новый проект | ||

| Общая сумма, руб. | Расход на ед., руб. | Общая сумма, руб. | Расход на ед., руб. | |

| 1.Сырье, основные материалы и покупные изделия | 4 940 033 | 352,85 | 5 415 430,3 | 386,8 |

| 2.Транспортно-заготовительные расходы (5% от 1 статьи) | 247 002 | 17,64 | 270 771,5 | 19,34 |

| 3.Основная заработная плата производственных рабочих | 936 066 | 66,9 | 335 054 | 23,9 |

| 4.Дополнительная заработная плата производственных рабочих | 74 885,3 | 5,35 | 26 804 | 1,9 |

| 5.Отчисления на социальное страхование (26% от статьи 3 и 4) | 283 066 | 20,2 | 101 320 | 7,2 |

| 6.Расходы на содержание и эксплуатацию оборудования | 3 036 719 | 216,91 | 2 303 104 | 164,5 |

| 7.Технологическая себестоимость (Σ1…7статьи) | 9 517 771,3 | 679,84 | 8 452 466 | 603,74 |

| 8. внепроизводственные расходы 3% от технологической | 285 533 | 20,4 | 253 574 | 18,12 |

| 9. производственная себестоимость (ст.7+8) | 9 803 304,43 | 700,24 | 8 706 040 | 622 |

| 8. полная себестоимость(ст.9*1,2) | 11 763 965 | 840 | 10 447 248 | 746 |

| 9. прибыльность(18% от ст.8) | 2 117 514 | 151 | 1 880 505 | 134 |

| 10. отпускная цена (ст.8+ст.9) | 13 881 479 | 991 | 12 327 753 | 880 |

Таким образом, дополнительная экономия от производства продукции составит

∆Э = (991 – 622 ) * 14 000 = 5 166 тыс.руб.

Дополнительная прибыль от реализации продукции оставит

∆П = (880 – 622) * 2 460 = 634,7 тыс.руб.

3.3. Расчет капитальных вложенийВ состав капитальных вложений входит стоимость:

- технологического оборудования на участке, включая затраты на доставку и монтаж, руб.;

- зданий и сооружений, руб.;

- оснастки, дорогостоящего инструмента, руб.

Затраты на доставку и монтаж технологического оборудования

составляют 10% их стоимости оборудования:

1. Базовый вариант

![]()

![]()

2. Новый вариант

![]()

Расчет стоимости технологического оборудования

Ведется при определении сметы расходов по содержанию и эксплуатации оборудования, включаем стоимость монтажа оборудования:

1. Базовый вариант:

![]()

2. Новый вариант:

![]()

Стоимость производственных площадей определим исходя из стоимости 1 м3, по формуле :

Sт.р.з. = Vц·1·2000+VБ.С··1·2000.

где Vц – объем производственных помещений участка, м3;

Vб.с. – объем бытовых и служебных помещений цеха, м3.

1. Базовый вариант

Vц = Fчр·h=246·6 = 1476 Vб.с. = Fб.с.·h’=9,45·3 = 28,35

Sт.р.з. = 1476·1·2000+28,35·1·2000=3 008 700.

2. Новый вариант

Vц = Fчр·h=113,5·6 = 681 Vб.с. = Fб.с.·h’=3,5·3 = 10,5

Sт.р.з. = 681·1·2000+10,5·1·2000=1 383 000

Стоимость оснастки и дорогостоящего инструмента была рассчитана выше:

1. Базовый вариант 63 600 руб.

2. Новый вариант 51 622,5 руб.

Данные расчетов по капитальным вложениям сведем в таблицу 50.

Составим таблицу по суммарной величине капитальных вложений по сравниваемым вариантам

Таблица 50

Суммарная величина капитальных вложений

по сравниваемым вариантам.

| Элементы капитальных вложений | Сумма кап. вложений, руб. | Экономия (+) Перерасход (-) | ||

| Базовый | Новый | Руб. | % | |

| Технологическое оборудование, включая монтаж | 9 328 000 | 7 571 300 | 1 756 700 (+) | 51,76 |

| Здание | 3 008 700 | 1 383 000 | 1 625 700 (+) | 47,87 |

| Оснастка и дорогостоящий инструмент | 63 600 | 51 622,5 | 11 978 (+) | 0,35 |

| Итого | 12 400 300 | 9 005 923 | 3 394 378 | 100 |

3.4. Экономическая эффективность внедрения по изготовлению деталей «крышка»

Определение годового экономического эффекта основывается на сопоставлении приведенных затрат по базовой и новой техники.

Тогда для базового варианта

![]()

Для нового варианта

![]()

Определение годового экономического эффекта от применения новых технологических процессов механизации и автоматизации производства, способов организации производства и труда, обеспечивающих экономию производственных ресурсов при выпуске одной и той же продукции.

Таким образом: ![]() .

.

Фондовооруженность, фондоотдача, энерговооруженность

Фондоотдача определяет выпуск продукции на 1 руб. стоимости основных фондов и рассчитывается по формуле:

![]() , (3.42)

, (3.42)

где Фосн – стоимость основных фондов по участку, руб.;

Nт- объём товарной продукции по участку, руб.

В стоимость основных фондов входит стоимость оборудования, транспортных средств и площадей.

![]()

![]()

Фондовооруженность определяет стоимость основных фондов, приходящихся на одного работающего на участке и определяется по формуле, руб./чел.:

![]()

![]()

Энерговооруженность труда определяет стоимость электроэнергии на одного работающего по участку и определяется по формуле, кВт·ч/чел .:

![]() , (3.43)

, (3.43)

где Эд.е. – расходы электроэнергии на движение станков за год, кВт´ч.;

hp.o. – численность основных рабочих, чел.

![]()

![]()

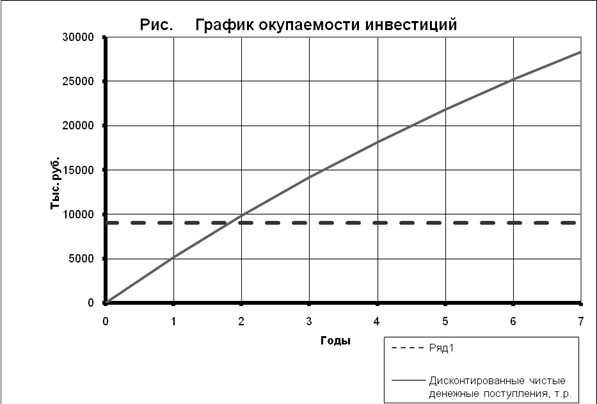

Основные технико-экономические показатели по участку РМЦ представлены в таблице 51 (приложение 16). Расчёт экономической эффективности внедрения проектных предложений рассмотренных в данной части дипломного проекта произведём на ЭВМ с помощью электронной таблице Excel. Для этого чистые денежные поступления (прибыль и амортизация) и размер единовременных инвестиций (капитальные вложения) занесём в соответствующие ячейки электронной таблице, в остальные введём формулы для расчёта чистого дисконтированного дохода, индекса доходности и срока окупаемости с учётом коэффициента дисконтирования. Из таблицы видно, что проектные мероприятия экономически эффективны, так как срок их окупаемости меньше нормативного. Далее на основании данных таблицы построим график окупаемости инвестиций.

Годовая экономия от производства продукции, её продажи и использования более экономичного оборудования составят:

∆Э = 5 166 + 634,7 = 5 801 тыс.руб.

Капиталозатраты составят

К = 9 006 тыс.руб.

| Мероприятия предусматривают закупку нового оборудования стоимостью | 7 623 | тыс. р. |

| Срок службы этого оборудования | 7 | года |

| Ликвидационная стоимость | 0 | тыс. р. |

| Норма дисконта | 9% |

| Годовая амортизация оборудовния | 1089 | тыс. р. | |||||

| Остаточная стоимость оборудования по годам, тыс.р. | |||||||

| 7623 | 6534 | 5445 | 4356 | 3267 | 2178 | 1089 | |

| Расчет чистых денежных поступлений | |||||||

| Табл. 1 | |||||||

| Показатель | Годы | ||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | |

| Дополнительная прибыль от реализации, тыс.р. | 5 801 | 5 801 | 5 801 | 5 801 | 5 801 | 5 801 | 5 801 |

| Налог на прибыль тыс.р. | 1160,2 | 1160,2 | 1160,2 | 1160,2 | 1160,2 | 1160,2 | 1160,2 |

| Дополнительная чистая прибыль, тыс.р. | 4640,8 | 4640,8 | 4640,8 | 4640,8 | 4640,8 | 4640,8 | 4640,8 |

| Налог на имущество, тыс.р. | 167,706 | 143,748 | 119,79 | 95,832 | 71,874 | 47,916 | 23,958 |

| Амортизация, тыс.р. | 1089 | 1089 | 1089 | 1089 | 1089 | 1089 | 1089 |

| Чистые денежные поступления, тыс.р. | 5562,094 | 5586,05 | 5610,01 | 5633,97 | 5657,93 | 5681,88 | 5705,84 |

| Расчет экономического эффекта проектных предложений | ||||||||

| Показатель | Годы | |||||||

| 0 | 1 | 2 | 3 | 4 | 5 | 6 | 7 | |

| Процент | 9% | 9% | 9% | 9% | 9% | 9% | 9% | 9% |

| Чистые денежные поступления, т.р. | 0 | 5562,09 | 5586,05 | 5610,01 | 5633,97 | 5657,93 | 5681,88 | 5705,84 |

| Дисконтированные чистые денежные поступления, т.р. | 0 | 5102,84 | 4701,67 | 4331,96 | 3991,25 | 3677,26 | 3387,92 | 3121,29 |

| Инвестиции, т.р. | 9 005 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| Сумма дисконтированных чистых денежных поступлений, т.р. | 0 | 5102,84 | 9804,51 | 14136,5 | 18127,7 | 21805 | 25192,9 | 28314,2 |

| Сумма дисконтированных инвестиций, т.р. | 9005 | 9005 | 9005 | 9005 | 9005 | 9005 | 9005 | 9005 |

| ЧДД, т.р. | -9005 | -3902,16 | 799,507 | 5131,46 | 9122,71 | 12800 | 16187,9 | 19309,2 |

| ИД | 0 | 0,57 | 1,09 | 1,57 | 2,01 | 2,42 | 2,8 | 3,14 |

| Чистый дисконтированный доход, т.р. - | 19309,19 | |||||||

| Индекс доходности - | 2,01 | |||||||

| Срок окупаемости, лет - | 1,83 |

Таким образом, за весь жизненный цикл проекта чистый дисконтированный доход составит 25,650 млн.руб.. индекс доходности проекта – 2,47, срок окупаемости инвестиций – 1,48 года.

Похожие работы

... и т.п.) предприятия; организация работ по созданию новых видов продукции во времени; обеспечение рациональной организации труда работников и необходимых условий для осуществления всего комплекса работ по подготовке производства к выпуску новой продукции; установление экономических отношений между участниками процесса создания новой техники, обеспечивающих заинтересованность ученых, инженеров ...

... использования нормативно-справочной литературы по экономике, организации предприятия и управлению им. Работа включает следующие разделы: 1) предварительный анализ доходности и определение объёмов выпуска новой продукции; 2) расчёт показателей производственной программы цеха; 3) расчёт потребности в оборудовании и площадях (условно считаем, что цех проектируется заново); 4) расчёт основных ...

... - разработка новых видов использования ранее выпускаемой продукции за счет ее модернизации или дополнительных приспособлений; - сокращение ассортимента выпускаемой продукции или снятия с производства продукции, не пользующейся спросом. Приступая к планированию ассортимента и разработке новой продукции, следует всегда помнить, что никакие, самые хорошо продуманные планы сбыта и рекламы не ...

... . Они получают финансирование и отдельное рабочее место – «собачью площадку». Такой тип организации используют фирмы 3M, Dow, Westinghouse, General Mills. В Российской практике, планированием новой продукции на предприятиях старой формации заняты планово-экономический, финансово-сбытовой отдел, отдел главного конструктора, отдел главного технолога, отдел, занятый НИОКР. На предприятиях, созданных ...

0 комментариев