Краткая характеристика предприятия ОАО «Русполимет»

Анализ эффективности использования предметов труда

Анализ внешней конкурентной среды

Анализ прибыли и рентабельности

Анализ безубыточности

Характеристика Ремонтно - механического цеха

Анализ выполнения плана по качеству продукции

Х 0,17 / 100 = 1,01 тыс. рублей

Она прочная и жесткая, что позволяет обрабатывать ее с наиболее производительными режимами резания;

Степень точности отливки 6-11 , принимаем 8;

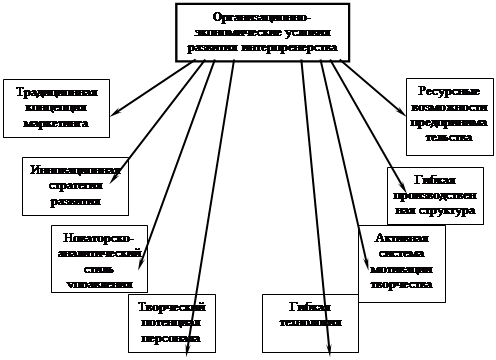

Организационно-экономическая часть

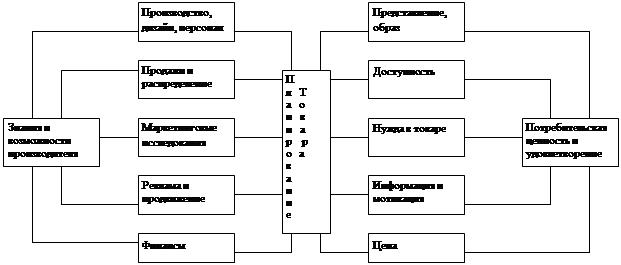

Маркетинговый анализ

Персонал

Содержание оборудования и других рабочих мест

Безопасность и экологичность проектных решений

Расчёт экономической эффективности мероприятий по безопасности труда

Вибрация, ее действие на организм человека и методы защиты от вибрации

Защита от вредных веществ

Экономическая эффективность от реализации решений по снижению заболеваемости

Решения по защите атмосферы

Экономическая эффективность от реализации решений по охране труда и экологии

Управление внедрением проектных мероприятий

Сетевой план-график внедрения проектных мероприятий

Навигация

Анализ прибыли и рентабельности

Планирование выпуска новой продукции

152497

знаков

72

таблицы

10

изображений

1.8 Анализ прибыли и рентабельности

1.8.1 Расчет показателей прибыли

Таблица 7

Расчет показателей прибыли, тыс. руб.

| № п/п | Показатель | 2008 г. | 2009 г.

| Индекс | Абсол. Отклонение | Темп прироста, % |

| 1. | Реализованная продукция | 5721829 | 10033813 | 1,5 | 4311984 | 76 |

| 2. | Себестоимость продукции | 3941700 | 6904800 | 1,3 | 2963100 | 75 |

| 3. | Прибыль (убыток) от реализации продукции | 1780129 | 3129013 | 1,6 | 1348884 | 78 |

| 4. | Прибыль (убыток) от реализации имущества | 131695 | 178071 | 1,2 | 46376 | 35 |

| 5. | Прибыль (убыток) от внереализационных операций | 47793 | 95399 | 1,8 | 47606 | 99 |

| 6. | Балансовая (валовая) прибыль | 850016 | 1392491 | 1,4 | 542475 | 63,8 |

Вывод: после расчета показателя прибыли видно, что балансовая прибыль в 2009 г. увеличилась на 542475 тыс. руб. или 63,8%. Данный расчет прибыли обеспечил увеличение прибыли от реализации продукции на 1348884 тыс. руб. и составила 78%, прибыль от внереализационных операций увеличилась на 47606 тыс. руб. и составила 99%.

1.8.2 Анализ образования и распределения прибыли

Анализ образования и распределения прибыли по ОАО «Русполимету» представлен в таблицы 8 (приложении 6).

Вывод: из данного анализа следует, что валовая прибыль в 2009 г. увеличилась на 542475 тыс. руб., налогооблагаемая прибыль увеличилась на 503799 тыс. руб., чистая прибыль увеличилась на 382888 тыс. руб., такое увеличение чистой прибыли позволяет увеличить средства, распределяемые в резервном фонде на 19145тыс. руб.

1.8.3 Расчет и анализ показателей рентабельности

Рентабельность производства отражает эффективность использования и текущих, и капитальных затрат:

Rпр=Пв/(Фоп+Фно) × 100%

Rпр=850016/(1396033+1907276) × 100%=25,7%

Rпр=1392491/(1702077+3344604) × 100%=27,6%

Рентабельность реализованной продукции характеризует эффективность использования текущих затрат:

Rрп=Пр/Сп×100%

Rрп=1780129/3941700×100%=44,2%

Rрп=3129013/6904800×100%=45,3%

Рентабельность продаж:

Rпж= Пр/Рп×100%

Rпж= 1780129/5721829×100%=31,0%

Rпж= 3129013/10033813×100%=31,2%

Рентабельность собственного капитала:

Rск=Пв/( Фоп+Фно-Зкк-Зкд) ×100%=Пв/Кс×100%

Rск=850016/2693103 ×100%=31,6%

Rск=1392491/4519609 ×100%=30,8%

Рентабельность основных фондов:

Rф=Пр/Фо×100%

Rф=1780129/1396033×100%=12,7%

Rф=3129013/1702077×100%=18,4%

Таблица 9 -Анализ показателей рентабельности, %

| № п/п | Показатели | 2008 г. | 2009 г. | Абсол. откло- ние | Темп прироста |

| 1 | Рентабельность производства | 25,7 | 27,6 | 1,9 | 8 |

| 2 | Рентабельность реализованной продукции | 44,2 | 45,3 | 1,1 | 2,5 |

| 3 | Рентабельность продаж | 31 | 31,2 | 0,2 | 0,6 |

| 4 | Рентабельность собственного капитала | 30,8 | 31,6 | 0,8 | 2,5 |

| 5 | Рентабельность основных фондов | 12,75 | 18,36 | 5,63 | 4,4 |

Вывод: в 2009г. произошло увеличение всех показателей рентабельности: рентабельность реализованной продукции на 1,1%, рентабельность производства на 1,9%, рентабельность продаж на 0,2%, рентабельность собственного капитала на 2,5% , рентабельность основных фондов на 4,4%, что говорит об увеличении суммы прибыли на один руб. текущих затрат и следовательно, о намечающихся тенденциях в улучшении состояния предприятия.

Похожие работы

... и т.п.) предприятия; организация работ по созданию новых видов продукции во времени; обеспечение рациональной организации труда работников и необходимых условий для осуществления всего комплекса работ по подготовке производства к выпуску новой продукции; установление экономических отношений между участниками процесса создания новой техники, обеспечивающих заинтересованность ученых, инженеров ...

... использования нормативно-справочной литературы по экономике, организации предприятия и управлению им. Работа включает следующие разделы: 1) предварительный анализ доходности и определение объёмов выпуска новой продукции; 2) расчёт показателей производственной программы цеха; 3) расчёт потребности в оборудовании и площадях (условно считаем, что цех проектируется заново); 4) расчёт основных ...

... - разработка новых видов использования ранее выпускаемой продукции за счет ее модернизации или дополнительных приспособлений; - сокращение ассортимента выпускаемой продукции или снятия с производства продукции, не пользующейся спросом. Приступая к планированию ассортимента и разработке новой продукции, следует всегда помнить, что никакие, самые хорошо продуманные планы сбыта и рекламы не ...

... . Они получают финансирование и отдельное рабочее место – «собачью площадку». Такой тип организации используют фирмы 3M, Dow, Westinghouse, General Mills. В Российской практике, планированием новой продукции на предприятиях старой формации заняты планово-экономический, финансово-сбытовой отдел, отдел главного конструктора, отдел главного технолога, отдел, занятый НИОКР. На предприятиях, созданных ...

0 комментариев