Краткая характеристика предприятия ОАО «Русполимет»

Анализ эффективности использования предметов труда

Анализ внешней конкурентной среды

Анализ прибыли и рентабельности

Анализ безубыточности

Характеристика Ремонтно - механического цеха

Анализ выполнения плана по качеству продукции

Х 0,17 / 100 = 1,01 тыс. рублей

Она прочная и жесткая, что позволяет обрабатывать ее с наиболее производительными режимами резания;

Степень точности отливки 6-11 , принимаем 8;

Организационно-экономическая часть

Маркетинговый анализ

Персонал

Содержание оборудования и других рабочих мест

Безопасность и экологичность проектных решений

Расчёт экономической эффективности мероприятий по безопасности труда

Вибрация, ее действие на организм человека и методы защиты от вибрации

Защита от вредных веществ

Экономическая эффективность от реализации решений по снижению заболеваемости

Решения по защите атмосферы

Экономическая эффективность от реализации решений по охране труда и экологии

Управление внедрением проектных мероприятий

Сетевой план-график внедрения проектных мероприятий

Навигация

Анализ безубыточности

Планирование выпуска новой продукции

152497

знаков

72

таблицы

10

изображений

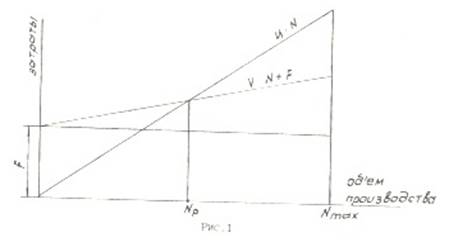

1.9 Анализ безубыточности

Данный анализ проводится на основе таких показателей, как постоянные и переменные затраты, выручка от реализации продукции и объёма производства (тн.)

| Показатели | 2009 г |

| Постоянные затраты (млн. руб) | 2071440 |

| Переменные затраты (млн. руб.) | 4833360 |

| Объём производства (млн.руб.) | 9864000 |

| Удельные переменные затраты на 1 тонну | 6880,0 |

Qопт=2071440/(9864000-6880,0)=2101,465

Вывод: Из графика следует, что точка безубыточности соответствует годовому выпуску кольцевой продукции на уровне 2101,465 тонн в год.

1.10 Анализ финансового состояния

Для оценки финансового состояния предприятия рассчитаем следующие группы показателей:

1 Показатели платежеспособности, характеризующие ликвидность средств.

Ктл=Фно/Зкк

Ктл=1907276/353485=5,4

Ктл=3344604/3137788=1,06

Нормативное значение Ктл>2.

На предприятии величина коэффициента в 2008 г. составила- 5,4, а в 2009 г.-1,06. Величина больше 2, указывает на то, что оборотные активы не будут использованы для погашения краткосрочных обязательств в полной мере.

2. Показатели деловой активности. Они позволяют выявить, насколько эффективно предприятие использует свои средства.

Кос=Рп /(Фоп+Фно-Зкк-Зкд)

Кос=5721829/2693103=2,1

Кос=10033813/4519609=2,2

Рост в динамике коэффициента оборачиваемости собственного капитала означает повышение эффективности используемого собственного капитала.

3. Показатели рентабельности - характеризуют прибыль организации.

Rпр=Пр/Сп×100%

Rпр=1780129/3941700×100%=45,2%

Rпр=3129013/6904800×100%=45,3%

Рентабельность продукции в 2009 году увеличилась за счет увеличения себестоимости продукции.

4. Показатели кредитоспособности предприятия характеризуют финансовую устойчивость предприятия.

Кфа=(Фоп+Фно-Зкк-Зкд) /(Фоп+Фно)=Кс/( Фоп+Фно)

Кфа=2693103/3303309=0,82

Кфа=4519609/5046681=0,89

Нормальным считается Кфа>0,5.

На предприятии коэффициент финансовой автономности превышает рекомендуемое значение. Это указывает на увеличение финансовой независимости, расширение возможности привлечения средств со стороны.

Коэффициент соотношения собственных и заемных средств – дает общую оценку финансовой устойчивости.

Кссз=Кс/Кз=(Фоп+Фно-Зкк-Зкд) /( Зкк+Зкд)

Кссз=2693103/610206=4,42

Кссз=4519609/527072=8,57

За критическое значение принимается 1. Чем меньше показатель, тем больше обязательств у предприятия и тем рискованнее ситуация, ближе вероятность банкротства.

Коэффициент соотношения собственных и заемных средств на предприятии превышает рекомендуемое значение. Высокое значение коэффициента положительно характеризует финансовое состояние предприятия.

1. 11 Анализ вероятности банкротства

Если Ктл<2, необходима оценка вероятности банкротства предприятия с помощью пятифакторной модели «Z – счет Альтмана».

Z=К1+К2+К3+К4+К5,

Z2008=0,56+0,36+1,78+2,6+1,56=6,86

Z2009=0,72+0,37+2,05+5,1+1,79=10,03

где К1- коэффициент, характеризующий платежеспособность организации.

К1=(Фно-Зкк)×1,2/(Фоп+Фно)

К1=(1907276-353485)*1,2/3303309=0,56

К1=(3344604-313788)*1,2/5046681=0,72

К2- коэффициент, характеризующий рентабельность капитала.

К2= Пб×1,4/(Фоп+Фно)

К2= 850016*1,4/3303309=0,36

К2= 139249*1,4/5046681=0,37

К3- коэффициент, характеризующий рентабельность производства.

К3= Пр×3,3/(Фоп+Фно)

К3= 1780129*3,3/3303309=1,78

К3= 3129013*3,3/5046681=2,05

К4- коэффициент, характеризующий кредитоспособность организации.

К4= Кс×0,6/ Кз=(Фоп+Фно-Зкк-Зкд)×0,6/ (Зкк+Зкд)

К4= Кс×0,6/ Кз=(2693103*0,6/610206=2,6

К4= Кс×0,6/ Кз=(4519609*0,6/527072=5,1

К5- коэффициент, характеризующий оборачиваемость капитала.

К5= Рп×0,9/(Фоп+Фно)

К5= 5721829*0,9/3303309=1,56

К5= 10033813*0,9/5046681=1,79

Если Z > 3,0 – вероятность банкротства очень низкая.

Вывод: оценив вероятность банкротства предприятия «Z – счет Альтмана», который в 2008 г. равен 6,86 (Z > 3,0) можно сказать, что вероятность банкротства очень низкая. В 2009 г. равен 10,03 (Z > 3,0)

Специальный анализ производственно-хозяйственной деятельности Ремонтно-механического цеха

Похожие работы

... и т.п.) предприятия; организация работ по созданию новых видов продукции во времени; обеспечение рациональной организации труда работников и необходимых условий для осуществления всего комплекса работ по подготовке производства к выпуску новой продукции; установление экономических отношений между участниками процесса создания новой техники, обеспечивающих заинтересованность ученых, инженеров ...

... использования нормативно-справочной литературы по экономике, организации предприятия и управлению им. Работа включает следующие разделы: 1) предварительный анализ доходности и определение объёмов выпуска новой продукции; 2) расчёт показателей производственной программы цеха; 3) расчёт потребности в оборудовании и площадях (условно считаем, что цех проектируется заново); 4) расчёт основных ...

... - разработка новых видов использования ранее выпускаемой продукции за счет ее модернизации или дополнительных приспособлений; - сокращение ассортимента выпускаемой продукции или снятия с производства продукции, не пользующейся спросом. Приступая к планированию ассортимента и разработке новой продукции, следует всегда помнить, что никакие, самые хорошо продуманные планы сбыта и рекламы не ...

... . Они получают финансирование и отдельное рабочее место – «собачью площадку». Такой тип организации используют фирмы 3M, Dow, Westinghouse, General Mills. В Российской практике, планированием новой продукции на предприятиях старой формации заняты планово-экономический, финансово-сбытовой отдел, отдел главного конструктора, отдел главного технолога, отдел, занятый НИОКР. На предприятиях, созданных ...

0 комментариев