Теоретическая часть

По составу элементов, формирующих прибыль, различают маржинальную, валовую (балансовую) и чистую прибыль предприятия

Средства на возмещение затрат предприятия за реализованную продукцию, т. е. полную себестоимость;

Резервы роста прибыли

Аналитическая часть

Анализ уровня обслуживания населения

Анализ эффективности использования основных фондов

Анализ состояния ОФ

Анализ структуры управления производством

Анализ эффективности использования трудовых затрат и оплаты труда

Анализ баланса рабочего времени

Анализ организации оплаты труда

Анализ себестоимости услуг

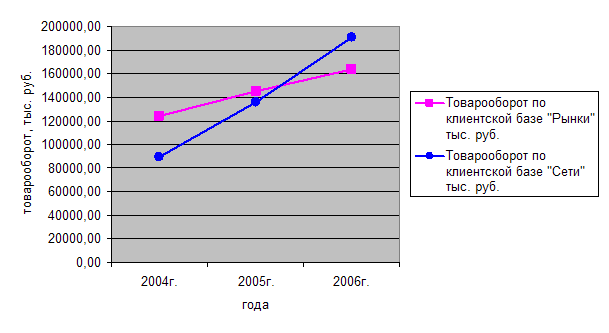

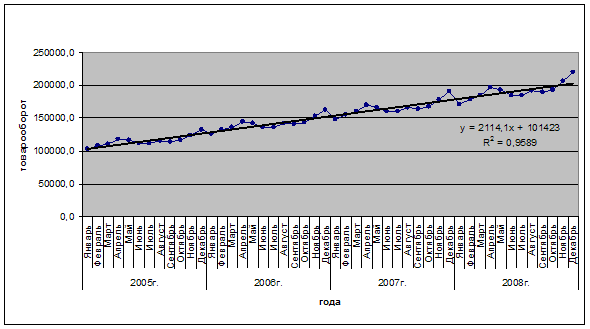

Анализ прибыли и рентабельности

Технологическая часть

Охрана труда и техника безопасности

Обязанности руководства по обеспечению безопасных условий охраны труда

Мероприятие №1

Мероприятие №2

Мероприятие №3

Планирование деятельности предприятия

Навигация

Теоретическая часть

Проект мероприятий по увеличению прибыли ООО "Балтика"

144594

знака

27

таблиц

0

изображений

1. Теоретическая часть

1.1 Теоретические основы прибыли и ее виды

В рыночной экономике получение прибыли является целью предпринимательской деятельности, поэтому она выступает в качестве движущей силы развития предпринимательства и вместе с этим служит основным источником финансовых ресурсов у многих участников общественного производства. Все это определяет центральное место и многогранную роль прибыли в развитии рыночной экономики.

Прибыль - это денежное выражение основной части денежных накоплений, создаваемых предприятиями любой формы собственности. Как экономическая категория она характеризует финансовый результат предпринимательской деятельности предприятия. Прибыль является показателем, наиболее полно отражающим эффективность производства, объем и качество произведенной продукции, состояние производительности труда, уровень себестоимости.

Прибыль - поистине уникальная экономическая категория. От степени ее познания и использования в значительной мере зависят эффективность самофинансирования, коммерческого расчета, ценообразования, многих других экономических рычагов воздействия на производство, а также действенность функционирования системы товарно-денежных отношений общества.

За счет прибыли, остающейся в распоряжении предприятий, финансируются мероприятия по техническому перевооружению, реконструкции и расширению предприятий.

Являясь источником производственного и социального развития, прибыль занимает видное место в обеспечении самофинансирования предприятий и объединений. Возможности самофинансирования во многом определяются тем, насколько доходы превышают затраты. В развитии предприятия важную. Роль также играет долгосрочный кредит, который возвращается с уплатой процентов за счет внутренних накоплений предприятия.

Рыночные отношения предусматривают наличие свободных цен, поэтому важную роль играет система социальной защиты работающих. Часть прибыли направляется на удовлетворение разнообразных социальных потребностей: на строительство жилых домов, детских дошкольных учреждений; дотации на питание, улучшение культурно-бытового обслуживания работников предприятия; питание детей в детских дошкольных учреждениях и летних оздоровительных лагерях.

Прибыль используется на поощрение работников за выполнение производственных заданий, оказание единовременной помощи. Прибыль, оставшаяся в распоряжении предприятия, может использоваться на образование страховых фондов.

Таким образом, прибыль как историческая категория, выражает совокупность экономических отношений, которые опосредованы в денежной форме и возникают между:

• предприятиями и финансовой системой при перечислении платежей в бюджет;

• субъектами хозяйствования и их вышестоящими организациями при осуществлении различных перечислений;

• предприятиями и кредитной системой при погашении кредита;

• предприятиями и их структурными подразделениями при осуществлении ими производственного и социального развития;

• предприятиями и их работниками по использованию фонда потребления;

• субъектами хозяйствования и страховыми, благотворительными организациями, другими предприятиями в связи с формированием различного рода страховых, благотворительных и других фондов.

Часть стоимости, составляющая издержки субъекта хозяйствования, является обособлением другой ее части, представляющей собой избыток над данными издержками. Этот избыток образует чистый доход общества, который включает прибыль, налог на добавленную стоимость, налог на акцизы.

Финансовые результаты деятельности субъектов хозяйствования могут быть выражены балансовой (валовой) прибылью, прибылью от производства продукции (работ, услуг), прибылью (убытком) от реализации продукции (работ, услуг), чистой (остаточной) прибылью.

Балансовая (валовая) прибыль представляет собой сумму прибылей и убытков от реализации товарной продукции, от прочей реализации и вне реализационной деятельности.

Прибыль от производства продукции (работ, услуг) исчисляется как разница между объемом товарной продукции в оптовых ценах (без налога на добавленную стоимость и налога на акцизы) и полной себестоимостью.

Прибыль (убыток) от реализации продукции (работ, услуг) определяется как разница между выручкой от реализации продукции (работ, услуг) без налога на добавленную стоимость и налога на акцизы и затратами на производство и реализацию, включаемыми в себестоимость продукции.

Чистой (остаточной) прибылью является прибыль, которая осталась в распоряжении предприятия после уплаты налогов и других платежей в бюджет.

Использование оборотных средств предприятия, состояние его финансовых расчетов с поставщиками, заказчиками, банками также отражаются на прибыли. Размеры прибыли зависят от качества продукции, наличия потерь от брака, других непроизводственных расходов (штрафов, непредвиденных потерь и др.)

С помощью прибыли и на ее базе развиваются рычаги коммерческого расчета и срабатывает его механизм деятельности. От размера полученной прибыли зависят финансовое состояние предприятия, различные виды поощрений коллектива за выполненную работу и эффективность использования ресурсов.

Прибыль - обобщающий показатель, поэтому одну и ту же сумму прибыли можно получить при различных затратах труда и средств. Ее величина во многом отражает масштабы и темпы роста производства, возможности общества удовлетворять целый ряд производственных и общественных потребностей.

Превышение результата производственно-финансовой деятельности предприятия над всеми его затратами как живого, так и овеществленного труда, выраженными в денежной форме, характеризует прибыль. Она призвана суммарно соизмерять соотношение результатов и затрат труда и на этой основе определять эффективность производственно-финансовой деятельности предприятий.

В хозяйстве прибыль применяется для обеспечения сбалансированности развития экономики. Важнейшим условием успешного решения этой задачи является полная увязка объема работ с наличием ресурсов. Она достигается путем составления на каждом предприятии баланса доходов и расходов, показатели которого определяются на основе производственного плана.

Прибыль используется в экономике для укрепления коммерческого механизма в работе субъектов хозяйствования. Поскольку наличие прибыли -одно из главных условий коммерческой деятельности предприятий, борьба коллективов за рост этого показателя требует улучшения внутреннего содержания коммерческого расчета. Материальная заинтересованность работников предприятия в росте прибыли побуждает эффективнее использовать основные фонды, повышать производительность труда, снижать материальные затраты на единицу продукции. Так, посредством прибыли можно укрепить коммерческие принципы деятельности предприятий.

Прибыль используется для определения сроков окупаемости затрат на мероприятия по строительству и модернизации основных фондов, внедрению в производство новых, более совершенных научных разработок. Каждое техническое новшество в производстве должно совершенствовать организацию труда работников, а значит и увеличивать конечный финансовый результат деятельности по сравнению с прежним.

Показатель прибыли учитывается при изменении организационной структуры управления предприятием. Эта работа, как правило, осуществляется на базе обоснованных расчетов, подтверждающих, что от проводимого мероприятия предприятие получит выгоду. Количественный размер такой выгоды в итоге находит свое выражение в массе прибыли. Ее рост свидетельствует о том, что новая структура управления эффективна.

Показатели прибыли необходимы для осуществления повседневного контроля за работой структурных подразделений предприятий и выявления возможностей получения каждым из них в отдельности более высокого конечного суммарного эффекта от выполняемой работы. Работа структурных подразделений предприятия контролируется с помощью анализа выполнения плана по прибыли.

Конечные результаты деятельности предприятия характеризуются прибылью, которая поступает лишь в результате реализации продукции. Таким образом, прибыль выражает связь между производством и обращением.

Прибыль оказывает стимулирующее влияние на общественное развитие. Стремление получать прибыль заставляет субъекты хозяйствования искать различные технические и организационные нововведения. С помощью таких новаций создаются возможности для увеличения прибыли.

Итак, прибыль занимает одно из центральных мест в общей системе стоимостных инструментов и рычагов управления экономикой. Это выражается в том, что финансы, кредит, цены, себестоимость и другие рычаги прямо или косвенно связаны с прибылью.1

Прибыль - наиболее простая и одновременно сложная категория рыночной экономики. Ее простота определяется тем, что она является стержнем и главной движущей силой экономики рыночного типа, основным побудительным мотивом деятельности предпринимателей в этой экономике. В то же время ее сложность определяется многообразием сущностных сторон, которые она отражает.

Прибыль предприятия подразделяется в соответствии с приведенной систематизацией по основным признакам.

1. По источникам формирования прибыли, используемым в ее учете, выделяют прибыль от реализации продукции, прибыль от реализации имущества и прибыль от вне реализационных операций.

Прибыль от реализации продукции - товаров, работ, услуг - является основным ее видом на предприятии, непосредственно связанным с отраслевой спецификой их деятельности. Под этой прибылью понимают результат хозяйствования по основной производственно-сбытовой деятельности предприятия.

Прибыль от реализации имущества представляет собой доход от продажи изношенных или неиспользуемых видов основных фондов и нематериальных активов, а также излишне закупленных ранее запасов сырья, материалов и некоторых других видов материальных ценностей, уменьшенный на сумму затрат, понесенных предприятием в процессе обеспечения их реализации.

Прибыль от вне реализационных операций относится к категории прибыли, так как отражается в отчетности в виде сальдо между полученными доходами и понесенными расходами по этим операциям. К составу доходов, формирующих эту прибыль, относятся доходы от паевого участия данного предприятия в деятельности других совместных предприятий с отечественными и зарубежными партнерами; доходы от принадлежащих предприятию облигаций, акций и других ценных бумаг, выпущенных сторонними эмитентами; доходы по депозитным вкладам предприятия в банках; полученные штрафы, пени и неустойки и некоторые другие.

2. По источникам формирования прибыли в разрезе основных видов деятельности предприятия выделяют прибыль от операционной, инвестиционной и финансовой деятельности.

Операционная прибыль является результатом операционной (производственно-сбытовой или основной для данного предприятия) деятельности.

Что касается инвестиционной деятельности, то ее результаты отражены частично в прибыли от вне реализационных операций (в виде доходов от участия в совместных предприятиях, от владения ценными бумагами и от депозитных вкладов), а частично - в прибыли от реализации имущества (такая реализация имущества является предметом инвестиционной деятельности предприятия).

Финансовая деятельность предприятия заключается в связи денежных потоков с обеспечением предприятия внешними источниками финансирования (привлечение дополнительного акционерного или паевого капитала, эмиссия облигаций или других долговых ценных бумаг, привлечение кредита в различных его формах, а также обслуживание привлеченного капитала путем выплаты дивидендов и процентов и погашения обязательств по основному долгу). В процессе финансовой деятельности как собственный, так и заемный капитал, привлеченный из внешних источников, может быть получен на более или менее выгодных для предприятия условиях, что соответственно отразится на результатах операционной или инвестиционной прибыли. Поэтому под прибылью от финансовой деятельности понимается косвенный эффект от привлечения капитала из внешних источников на условиях более выгодных, чем среднерыночные.

Похожие работы

... их увеличению. Поэтому, одной из основных целей деятельности фирмы будет являться – увеличение объемов прибыли компании, через открытие нового производства и строительства нового завода. 3. Инвестиционный проект по развитию производства гофротары компании ООО «Рэмос Альфа» Таким образом, планируется создание нового завода по производству гофрокартона в Ленинградской области. В рамках ...

... усилится[10]. Таким образом, в ближайшие двадцать лет, а может быть и раньше, Китай превратится в страну с самой развитой экономикой. 1.3 Состояние внешнеэкономической деятельности российских предприятий Внешнеэкономическая деятельность является одним из важнейших факторов развития народного хозяйства и экономической стабилизации страны. В настоящее время нет практически ни одной отрасли ...

... «Полушка».Развиваются торговые точки индивидуальных предпринимателей, что особенно характерно для сельской местности и небольших городов. 1.3 Основные направления совершенствования политики управления товарооборотом торгового предприятия Управление товарооборотом, обеспечивает экономическую основу всей деятельности торгового предприятия так как товарооборот характеризует основной объемный ...

... полного компьютерного учета бронирования и деятельности. Реализация проекта предполагается в форме акционерного общества, которое предусматривает привлечение в проект партнеров различных направлений бизнеса в многофункциональном гостиничном комплексе. Поэтому специально, на базе ООО "Исаакиевский отель" создана специальная структура - управляющая компания "АРТ-Ресурс", которая по контракту будет ...

0 комментариев