Теоретическая часть

По составу элементов, формирующих прибыль, различают маржинальную, валовую (балансовую) и чистую прибыль предприятия

Средства на возмещение затрат предприятия за реализованную продукцию, т. е. полную себестоимость;

Резервы роста прибыли

Аналитическая часть

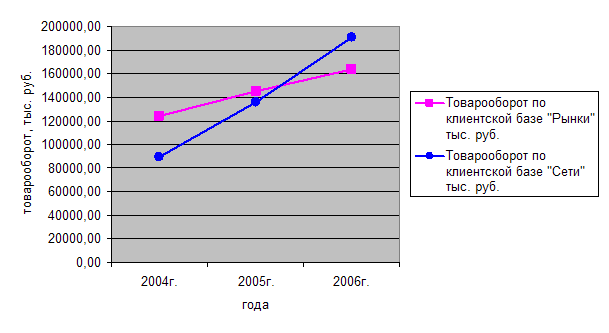

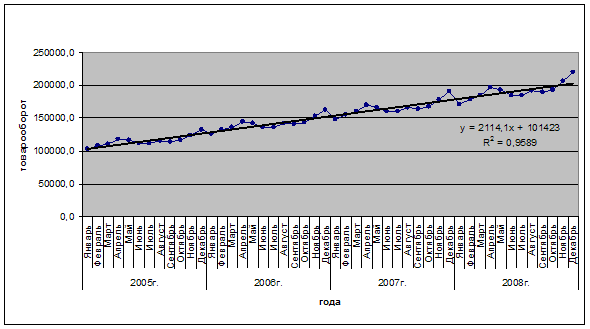

Анализ уровня обслуживания населения

Анализ эффективности использования основных фондов

Анализ состояния ОФ

Анализ структуры управления производством

Анализ эффективности использования трудовых затрат и оплаты труда

Анализ баланса рабочего времени

Анализ организации оплаты труда

Анализ себестоимости услуг

Анализ прибыли и рентабельности

Технологическая часть

Охрана труда и техника безопасности

Обязанности руководства по обеспечению безопасных условий охраны труда

Мероприятие №1

Мероприятие №2

Мероприятие №3

Планирование деятельности предприятия

Навигация

Резервы роста прибыли

Проект мероприятий по увеличению прибыли ООО "Балтика"

144594

знака

27

таблиц

0

изображений

1.3 Резервы роста прибыли

Для эффективного функционирования субъектов хозяйствования в условиях рыночных отношений первостепенное значение имеет выявление резервов увеличения объема товарной продукции, снижение себестоимости, рост прибыли.

Резервы роста прибыли предприятий классифицируются по уровню управления, срокам использования и способам обнаружения.

По уровню управления различают народно-хозяйственные, отраслевые и внутрипроизводственные резервы увеличения прибыли. Народнохозяйственные резервы влияют на снижение затрат в целом по отраслям народного хозяйства. Это находит отражение: в изменении цен на сырье, материалы, покупные изделия, совершенствовании структуры производства и его территориального размещения.

Отраслевые резервы увеличения прибыли в пределах отдельных отраслей заключаются в усилении концентрации производства, углублении его специализации.

Внутрипроизводственные резервы выявляются и реализуются непосредственно на предприятиях. К ним относятся: внедрение прогрессивной техники и технологии, рациональное изменение производственных и организационных структур предприятия, внедрение научной организации труда, улучшение его нормирования и стимулирования, эффективное использование находящихся в распоряжении предприятия ресурсов.

По срокам использования резервы роста прибыли бывают текущие и перспективные. Под текущими резервами подразумеваются возможности улучшения хозяйствования, которые могут быть реализованы на протяжении ближайшего года. Для использования текущих резервов требуются интенсификация производства и улучшение хозяйствования при имеющейся численности работников и материально-технической базе, устранение явных потерь и непроизводственных расходов без привлечения дополнительных материальных и трудовых ресурсов.

Для мобилизации перспективных резервов необходимо ускоренное внедрение в производство новейших достижений научно-технического прогресса. Особенностью перспективных резервов является неопределенность их величины.

По способам обнаружения резервы роста прибыли классифицируются на явные, таящиеся в ликвидации потерь и перерасходов; фиксируемые в информации, поступающей в управляющую систему; и скрытые, выявленные путем внутрихозяйственного и межхозяйственного сравнения, а также использования в качестве базы сравнения передового опыта, достижений науки и техники.

Одним из резервов роста прибыли предприятия является увеличение объема реализации товарной продукции. Между прибылью и объемом реализации существует прямая зависимость, т.е. чем больше реализуется продукции, при прочих равных условиях, тем больше сумма прибыли, и наоборот, невыполнение плана по реализации уменьшает прибыль.

Объем реализации продукции зависит от товарного выпуска и остатков готовой продукции. Остатки готовой продукции могут быть двух видов: остатки на складе и товары отгруженные, но еще не оплаченные. Ликвидация сверхнормативных остатков готовой продукции, поступление оплаты за отгруженные товары являются резервом увеличения прибыли за счет объема реализации.

Увеличение прибыли в результате производственной деятельности дает возможность предприятию заработать средства на производственное и социальное развитие, материальное поощрение, причем это становится функцией самого предприятия.

В современных условиях все большее значение имеет анализ факторов, влияющих на сбыт продукции. Определенную роль в процессе реализации продукции играет правильная организация оплаты труда работников отделов сбыта.

Важная роль в организации сбытовой политики отведена маркетингу. В нынешних условиях хозяйствования следует больше внимания уделять маркетингу, так как от сбыта товаров как на внешних, так и на внутренних рынках зависит прибыль и дальнейшее функционирование предприятия.

Для увеличения объема получаемой прибыли от реализации продукции немаловажное значение имеет сохранение сложившихся хозяйственных длительных связей. Их нарушение отрицательно сказывается на производстве, материально-техническом снабжении.

Для роста объема прибыли от прочей реализации необходимо регулярно проводить инвентаризацию запасов и оборудования с целью выявления излишков.

Резервом роста прибыли также является соблюдение плановой структуры выпускаемой продукции и ликвидация убытков от прочей реализации и вне реализационных операций.

Одним из путей повышения прибыльности субъектов хозяйствования является точное и своевременное выполнение договорных обязательств по поставкам продукции. Отступление от них - гарантия убытков. На многих предприятиях вводятся юридические подразделения, основной задачей которых становится своевременное взыскание штрафов с нарушивших свои обязательства поставщиков, транспортных и других организаций.

Снижение себестоимости продукции является важнейшим фактором роста прибыли. В снижении себестоимости продукции наиболее полно отражается экономия материальных, трудовых и финансовых ресурсов, которыми располагает предприятие. Максимальная мобилизация резервов снижения себестоимости продукции является важным условием эффективного функционирования предприятия.

Снижение себестоимости продукции - сложный и трудный процесс, требующий ежедневной борьбы коллективов предприятия за экономию каждой единицы топлива и металла, электроэнергии, древесины, за эффективное использование установленных станков и технологических линий. Важно четко выделить решающие факторы снижения себестоимости и сосредоточить на них внимание трудовых коллективов.

Мобилизация резервов снижения себестоимости продукции способствуют внедрение прогрессивных норм расхода материальных ресурсов, широкое использование в производстве вторичного сырья, ликвидация всевозможных потерь и непроизводительных расходов.

В значительной мере размеры получаемой прибыли зависят от того, насколько рационально и экономно в производстве расходуются материальные ресурсы. Уменьшение величины совокупных материальных затрат на единицу продукции обеспечивает снижение ее себестоимости, в которой доля материальных затрат весьма значительна.

Одним из направлений, которое способствует снижению материальных затрат, является внедрение эффективных заменителей сырья, материалов и топлива с тем, чтобы сэкономить дефицитные ресурсы и снизить себестоимость выпускаемой продукции без ущерба ее качества.

Поиск и покупка на рынке относительно недорогого сырья и материалов тоже приведет к снижению материальных затрат.

Эффективное использование материальных ресурсов в значительной степени зависит от работы отдела снабжения. Работа отдела снабжения должна способствовать экономному и рациональному использованию материальных ресурсов при планировании материально-технического снабжения, в процессе оперативной работы по выполнению разработанных планов снабжения, а также при непосредственном использовании материальных ресурсов. В основу планов снабжения должны закладываться нормы расхода материальных ценностей, использовать научно обоснованные методы определения их потребности.

Правильное определение потребности в материальных ресурсах, обеспечение их сохранности при транспортировке и хранении, рациональная подготовка к производственному потреблению, строгий контроль за движением материалов от их поступления до выхода готовой продукции и отправке ее потребителям приводят к уменьшению снабженческих и сбытовых расходов, что непосредственно сказывается на снижении себестоимости выпускаемой продукции, росте прибыли и повышении рентабельности производства.

Следующим резервом увеличения прибыли субъектов хозяйствования являются: ликвидация непроизводительных выплат по заработной плате, по оплате целодневных простоев и часов внутрисменного простоя, доплат за работу в сверхурочное время, доплат сдельщикам в связи с отклонением от нормальных условий труда; сокращение потерь от брака, порчи материалов и продукции; устранение непроизводительных расходов и потерь в составе затрат на обслуживание подразделений производства и управление.

Ликвидация непроизводственных выплат, недостач, потерь от порчи товарно-материальных ценностей является резервом увеличения прибыли. Видное место в предотвращении потерь и хищений занимает метрологическое обеспечение производства, точность определения веса, качества и количества при поступлении, хранении, переработке сырья, а также при оприходовании и отпуске продукции. Необходимо сырье и материалы отпускать в производство в соответствии с нормами и нормативами и не допускать их поступление без взвешивания, замера, пересчета или технических испытаний их качества.

Существенное влияние на увеличение прибыли промышленной продукции оказывает обновление основных фондов. Техническое перевооружение производства улучшает экономические показатели работы предприятия.

Увеличение прибыли является одним из направлений повышения производительности труда, экономии трудовых затрат на производство. Значительное влияние на повышение производительности труда и, соответственно рост прибыли, оказывает сокращение применения ручного труда, дальнейшее внедрение механизации и автоматизации производственных процессов.

Резервы повышения производительности труда на предприятии велики. Их мобилизация может быть осуществлена на каждом предприятии путем несложных организационно-технических мероприятий.

В их числе немаловажную роль играет и правильная организация финансовых отношений, возникающих между предприятием и работниками по поводу выплаты заработной платы.

Основой увеличения прибыли является внедрение в производство достижений научно-технического прогресса. Именно научно-технический прогресс и его ресурсосберегающий характер обеспечивают крутой поворот к интенсификации.

Другой путь снижения себестоимости выпускаемой продукции на основе научно-технического прогресса - широкое внедрение технологии, способствующей максимально снизить себестоимость продукции и наиболее рационально использовать оборотные средства.

Уровень прибыли во многом определяется действующим порядком учета и калькулирования себестоимости продукции. Практика показала, что наиболее полное решение проблемы формирования прибыли настоятельно требует улучшения методов планирования, калькулирования и учета себестоимости продукции и услуг.

На рост прибыли в определенной степени оказывает влияние уровень образования и численность финансовых работников предприятия. Численность работников в финансовом отделе следует решать отдельно в каждом конкретном случае, так как предприятия различаются по объему производства и капитальных вложений, численности промышленно-производственного персонала.

Опыт работы предприятий в современных условиях подтверждает большое значение полного выявления в ходе финансового планирования резервов роста денежных накоплений. Выявление резервов роста прибыли оказывает влияние на совершенствование коммерческого расчета, развитие рыночных отношений, способствует ликвидации кризисных явлений в экономике.

Похожие работы

... их увеличению. Поэтому, одной из основных целей деятельности фирмы будет являться – увеличение объемов прибыли компании, через открытие нового производства и строительства нового завода. 3. Инвестиционный проект по развитию производства гофротары компании ООО «Рэмос Альфа» Таким образом, планируется создание нового завода по производству гофрокартона в Ленинградской области. В рамках ...

... усилится[10]. Таким образом, в ближайшие двадцать лет, а может быть и раньше, Китай превратится в страну с самой развитой экономикой. 1.3 Состояние внешнеэкономической деятельности российских предприятий Внешнеэкономическая деятельность является одним из важнейших факторов развития народного хозяйства и экономической стабилизации страны. В настоящее время нет практически ни одной отрасли ...

... «Полушка».Развиваются торговые точки индивидуальных предпринимателей, что особенно характерно для сельской местности и небольших городов. 1.3 Основные направления совершенствования политики управления товарооборотом торгового предприятия Управление товарооборотом, обеспечивает экономическую основу всей деятельности торгового предприятия так как товарооборот характеризует основной объемный ...

... полного компьютерного учета бронирования и деятельности. Реализация проекта предполагается в форме акционерного общества, которое предусматривает привлечение в проект партнеров различных направлений бизнеса в многофункциональном гостиничном комплексе. Поэтому специально, на базе ООО "Исаакиевский отель" создана специальная структура - управляющая компания "АРТ-Ресурс", которая по контракту будет ...

0 комментариев