Организационно-производственная характеристика и анализ основных показателей деятельности

Товары для хозяйственных нужд. К хозяйственным нуждам относятся мытье посуды, полов, окон и т.д

Несвоевременной оплатой покупателей (дебиторская задолженность) и как следствие – нехваткой денежных средств;

Организация учета расчетов по оплате труда

Простую повременную;

Документальное оформление и учет расчетов с персоналом по оплате труда

Суммы страховых премий, уплачиваемые работодателем по договорам обязательного страхования своих работников;

Юридические лица – резиденты РК, а также нерезиденты, осуществляющие деятельность в РК через постоянное учреждение;

Аудит и анализ расчетов с персоналом по оплате труда

Аудит расчетов по оплате труда

Анализ эффективности использования фонда оплаты труда

Навигация

Аудит расчетов по оплате труда

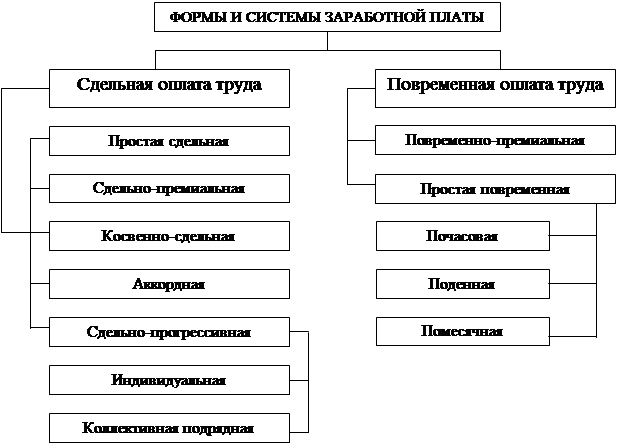

Система организации заработной платы на предприятии

133872

знака

16

таблиц

0

изображений

3.2 Аудит расчетов по оплате труда

Одной из важных статей кредиторской задолженности, отражённой в балансе на начало и конец года, является задолженность предприятия своему персоналу по оплате труда.

Для обобщения информации о задолженности хозяйствующего субъекта по оплате труда предназначен счёт 681 «Расчёты с персоналом по оплате труда».

Проверяя записи по этому счёту, аудитор должен знать, что по кредиту его отражают суммы оплаты труда, причитающиеся работникам и начисленные за счёт образованного в установленном порядке резерва на оплату отпусков работникам и вознаграждений за выслугу лет; суммы начисленных пособий за счёт отчислений на социальное страхование и пенсионное обеспечение, доходов от участия в предприятии, а по дебету – выплаченные суммы заработной платы, премий, пособий по временной нетрудоспособности и т.д., доходы от участия в предприятии, а так же суммы начисленных налогов, платежей по исполнительным документам и других удержаний, что сольдо счёта показывает задолженность предприятия своему персоналу по оплате труда.

Учет расчётов по оплате труда ведётся по физическим лицам, как состоящим, так и не состоящим в списочном составе предприятия, по всем видам заработной платы, премиям, пособиям и другим выплатам и удержаниям (налогам, платежам и др.). Для этой цели необходимые данные накапливаются в лицевых счетах (накопительных документах), расчётно-платёжной документации, а при использовании персональных компьютеров могут храниться в отдельных файлах. Аудитор должен проверить, ведётся ли такой учёт, и обратить внимание на сохранность этой информации и формирование на каждого работающего совокупного годового дохода.

Учет по счету «Расчеты с персоналом по оплате труда» ведется по каждому работнику предприятия. На практике зачастую данные синтетического учёта по 681 счёту не соответствуют данным аналитического учёта, это устанавливается путём сверки сольдо по данному счёту с итоговыми суммами (к выдаче) расчётно-платёжных ведомостей. В случае несоответствия данных синтетического и аналитического учётов по расчётам с персоналом по оплате труда аудитор должен установить его причины и дать рекомендации по устранению выявленных отклонений.

При аудите расчётов по оплате труда аудитор должен проверить состояние внутреннего контроля оплаты труда, оценить его и составить программу процедур аудита.

Затем аудитору необходимо изучить достоверность первичных документов, правильность оформления, соответствие их требованиям нормативных документов по начислению и выплате заработной платы и других видов оплаты труда. При проведении этой процедуры аудитор устанавливает наличие подписей должностных лиц, ответственных за учёт выполненных работ, правильность заполнения всех реквизитов, нет ли в документах подчисток, исправлений (не оговоренных) и т.д.

При изучении первичных документов особое внимание аудитор должен уделить проверке табелей учёта рабочего времени и нарядов, что даёт возможность установить, нет ли случаев включения в них вымышленных (подставных) лиц. Для этого следует проанализировать наряды по датам их выдачи, сопоставить фамилии рабочих в нарядах и табелях учёта рабочего времени с данными учета личного состава. Необходимо проверить, нет ли случаев повторного начисления сумм по ранее оплаченным первичным документам, повторения фамилий одних и тех же лиц в нескольких расчётно-платёжных ведомостях. Особое внимание необходимо обратить на наряды, выписанные на лиц, не состоящих в списочном составе предприятия и проработавших непродолжительное время, а так же наряды по устранению брака и переделки работ, выполненных с низким качеством.

Учёт личного состава работников ведёт отдел кадров или специально назначенное лицо. На каждого принятого на работу (постоянно, временно, сезонно) заполняется личная карточка, и ему присваивается табельный номер. На основании приказов или распоряжений руководителя предприятия бухгалтер открывает на каждого работника лицевой счёт. В нём указываются справочные данные работника и накапливаются все сведения о начисленных суммах и удержаниях.

Данные о начисленных суммах и удержаниях их лицевых счетов переносятся в расчётно-платёжную ведомость, где они суммируются по всем работникам. На основании этой ведомости производится запись на счёте 681 «Расчёты с персоналом по оплате труда», на счетах подраздела 63 «Расчёты с бюджетом» и др.По этой же ведомости после подписи главного бухгалтера и руководителя заполняется расходный кассовый ордер на всю сумму «к выдаче» и выдаётся заработная плата. Лица, не работающие на данном предприятии, должны при получении заработной платы предъявить паспорт или другой документ, удостоверяющий личность.

При проверке первичных документов расчётно-платёжных ведомостей особое внимание необходимо уделить правильности арифметических подсчётов.

Важной процедурой аудита является выборочная проверка правильности начисления оплаты труда, а именно:

1. правильности оплаты труда по сдельным расценкам, тарифным ставкам и окладам. При повременной оплате труда следует проверить соблюдение установленных штатным расписанием должностных окладов работников предприятия штатной дисциплины, обоснованность оплаты труда по трудовым соглашениям, правильность применения тарифных ставок, а при сдельной – правильность применения норм и расценок, выполнение количественных и качественных показателей работы, насколько реальны те объёмы работ, по которым начислена заработная плата, соответствует ли количество продукции, за производство которой начислена заработная плата, её количество, сданному на склад предприятия;

2. обоснованности и правильности начисления премий сдельщикам и повременщикам по действующим на предприятии системам премирования. Аудитор должен убедиться, что премии и вознаграждения были соответствующим образом санкционированы (имеются Положения о премировании, приказы, решения правления и др.) правильности начисления доплат в связи с отклонениями от нормальных условий работы, за работу в ночное время, за сверхурочные работы, за бригадирство, оплаты простоев не по вине рабочих, за работу в тяжёлых и вредных условиях, за работу в выходные и праздничные дни и т.д. Если при проведении такой проверки первичных документов по начислению оплаты труда допущено значительное количество неправильных расчётов, аудитор должен принять решение об углублении проверки документов, так как правильность начисления оплаты труда оказывает влияние на достоверность себестоимости продукции и финансовых результатов. Практика показывает, что бухгалтеры допускают ошибки при отражении данных первичных документов в лицевых счетах и расчётно-платёжных ведомостях. В результате этого также возникает возможность недостоверности исчисления финансовых результатов.

При проверке правильности начисления доплат в связи с отклонениями от нормальных условий работы аудитор должен знать, что нормальными условиями работы считаются те, при которых рабочие места согласно заданиям- нарядам, маршрутным местам и прочим документам полностью обеспечены сырьём, материалами, оборудованием, инструментами т.д. С этой целью должен быть выписан наряд на сдельную работу – в случае выявления дополнительных технологических операций, не предусмотренных ранее в документах, либо листок на доплату – в случае несоответствия фактических условий работы запланированным. Аудитор должен проверить правильность оформления и начисления доплат.

Аудитору следует проверить правильность исчисления доплат на работу в ночное время и оплату труда за работу в сверхурочное время.

Таблица 3.1 Оплата труда за работы в нерабочее время

| Виды Работ в нерабочее Время. | Случаи привлечения и Случаи ограничения доступа к таким работам. | Количест- во времени. | Оплата за работы в ночное время. |

| Работа в ночное время. | Беременные Женщины допускаются только с их согласия; Не допускаются лица, моложе 18 лет; Не допускаются лица при Наличие медицинского заключения, запрещающее работу в ночное время. | С 22 часов ночи до 6 часов утра. | 1 час работы в ночное время оплачивается не ниже, чем в1,5-м размере. Пример. Если дневная Часовая ставка Работника равна 120 тенге, то в ночное время она будет составлять 180 тенге. |

| Работа в сверх- урочное время. | А) допускается Привлечение только с согласия работника, за исключением случаев: При производстве работ для Обороны страны, Чрезвычайных ситуаций или стихийных бедствий, производственных аварий и немедленного устранения их последствий; При производстве Общественно-необходимых работ по водоснабжению, газоснабжению, отоплению, освещению, канализации, транспорту, связи и для устранения случайных и неожиданных обстоятельств; Для продолжения работы при Неявки сменщика, если работа не допускает перерыва. Б) не допускаются Лица, моложе 18 лет. | Не более 2 часов в день (при тяжёлых работах) и не более 1 часа в день (при вредных или опасных условиях труда). | 1 час сверхурочной работы оплачивается не ниже, чем в 1,5-м размере. |

| 3. работа в выходные и празд- ничные дни. | В выходные дни привлечения к Работе допускаются только с Согласия работника, за Исключением следующих случаев: Для предотвращения Чрезвычайных ситуаций, Стихийных бедствий, Производственной аварии; Для предотвращения и Расследования несчастных Случаев, гибели или порче имущества; Для неотложных, заранее непредвиденных работ, от Срочного выполнения которых зависит нормальная работа предприятия. В праздничные дни привлечение к работе допускается на тех предприятиях, где приостановление работы невозможно по производственно-технологичес- ким условиям. | Не более нормаль- ной про-должитель- ности рабочего дня. | Оплата работы за выходные и празд- ничные дни производится не ниже, чем в 2-м размере. По желанию работника работы в выходные и праздничные дни могут быть компенсированы дополнительным днём отдыха. |

Особое внимание аудитор должен обратить на правильность документального оформления простоев не по вине рабочих, брака продукции и их оплата.

Простоем называется время допущенных перерывов в работе, в течение которого рабочие находятся на предприятии, но не могут быть обеспечены фронтом работ. Простои не по вине рабочего выплачиваются в размере не ниже 2/3 тарифной ставки установленному работнику разряда (оклада). В период освоения новых видов производства простои не по вине рабочего оплачиваются из расчёта полной тарифной ставки повременщика соответствующего разряда. Оформляется это время листком о простое. В нём должны быть указаны причины и виновники простоя, его продолжительность, тарифная ставка рабочего, размер оплаты и сумма.

Браком в производстве считаются изделия, детали, узлы, не соответствующие требованиям установленных стандартов или техническим условиям, которые не могут быть использованы по прямому назначению. Различают брак частичный (исправимых) и полный (неисправный).

Полный брак не по вине работника оплачивается в размере 2/3 тарифной ставки повременщика соответствующего разряда за время, которое должно быть затрачено на эту работу по норме.

Частичный брак не по вине работника оплачивается в зависимости от процента годности продукции, но не менее 2/3 тарифной ставки повременщика соответствующего разряда за время, требуемое на изготовление данной продукции по норме.

Брак, допущенный не по вине работника в период освоения нового производства, оплачивается наравне с годными изделиями.

На обнаруженный брак продукции составляется акт, в котором отражаются затраты на брак и сумма потерь.

Сводные расчёты по заработной плате выполняют проверку данных по счёту 681 «Расчёты с персоналом по оплате труда» и корреспондирующих с ним счетов. При журнально-ордерной форме учёта обороты по кредиту этого счёта проверяют по данным журнала-ордера №10, а дебетовые данные счета 681 (выдача заработной платы, удержания и т.д.) – по данным журнала – ордера №1 «Наличность в кассе», №2 – «Наличность на расчётном счёте», №5 – по счетам учёта расчётов с бюджетом, №9 – с должностными лицами. При автоматизированной форме учёта контролю подвергаются записи в ведомостях дебетовых и кредитовых оборотов. Кроме того, сводные денные проверяют по Главной книге.

Также аудитору необходимо установить:

1. своевременно ли относится к депонентским суммам не полученная в установленные сроки заработная плата;

2. выплачиваются ли депонированные суммы и перечисляется ли в состав дохода невостребованная депонентская задолженность;

3. правильность оплаты по совместительству;

1. правильность начисления выплат за неотработанное время, предусмотренных действующим законодательством (оплата отпусков, выходного пособия и т.д.), начисления пособий по временной нетрудоспособности;

2. правильность отнесения расходов к фонду оплаты труда;

3. правильность отнесения отдельных выплат на себестоимость продукции (работ, услуг);

4. правильность составления бухгалтерских проводок по фонду оплаты труда;

5. правильность ведения синтетического и аналитического учёта, сводных данных и заполнения форм финансовой отчетности.

Проверяя расчёты по оплате труда, аудитор должен проверить расчёты по социальному страхованию и обеспечению.

Основными задачами проверки расчётов по социальному страхованию и обеспечению является установление правильности начисления сумм платежей, своевременности взносов (перечислений) причитающихся сумм, правильность начисления в бухгалтерском учёте этих операций и составления отчётности.

Исходя из вышеизложенного аудитору необходимо проверить:

1. правильность определения фонда оплаты труда для начисления страховых взносов;

2. правильность применения тарифов страховых взносов;

3. правильность и обоснованность начисления пособий, пенсий и т.д., выплачиваемых из средств социального страхования;

4. правильность отражения в бухгалтерском учёте операций по начислению взносов и их перечислению;

5. соответствие записей аналитического и синтетического учёта по счетам подраздела 68 «Расчёты с персоналом по оплате труда» записям в журнале – ордере №10 и Главной книге;

правильность и своевременность составления отчётности по видам страховых взносов и своевременность их сдачи в соответствующие органы.

Необходимо также убедиться в правильности организации и ведения аналитического и синтетического учета, заполнение форм бухгалтерской отчетности по фонду оплаты труда.

Аудитор должен поставить в известность руководство предприятия о выявленных фактах обмана или ошибок и дать рекомендации по исправлению недостоверной информации.

Для аудитора важно знание наиболее распространённых ошибок и нарушений, встречающихся при аудите расчётов по оплате труда. Наиболее характерные ошибки приведены ниже (таблица 3.2).

Наряду с проверкой синтетических и аналитических данных расчётов по оплате труда важное значение приобретает работа по улучшению организации этого участка учёта. Для этой цели аудиторская фирма может порекомендовать:

1. автоматизировать расчёты по оплате труда;

2. использовать унифицированные формы документов;

3. уточнить правильность выполнения расчётов;

4. принять наиболее рациональное системное ведение аналитического учёта по работающим и др.

По окончании проверки аудитором составляется аудиторское заключение.

Таблица 3.2 Типичные ошибки при аудите расчётов по оплате труда.

| Виды и наименование Ошибок. | Влияние на достоверность Бухгалтерской Отчётности Налогообложения и Соблюдения законодательной и нормативной базы. | Нормативные Документы. |

| не применяются типовые формы первичных документов по оплате труда. | Затруднена проверка данных. | Альбом типовых форм. |

| не ведут табели учёта рабочего времени. | Нельзя проверить Правильность начисления Повременных и других видов Оплат. | Кодекс законов о труде. |

| Включение в себестоимость Продукции (работ, услуг) для целей налогообложения оплаты труда за проведение строительных работ. | Завышение себестоимости Продукции, занижение налогооблагаемой прибыли. | |

| не включались в совокупный годовой доход работающих суммы премий и выданных подарков. | Занижение базы Налогообложения по Подоходному налогу и Другим видам удержаний. | Инструкции об Исчислении базы налогообложения. |

| Неверно производилось Начисление подоходного Налога. | Занижение суммы Подоходного налога. | Закон о подоходном налоге. |

| Неверно рассчитывались Суммы по прочим Видам оплат. | Занижение базы налогообложения. |

Похожие работы

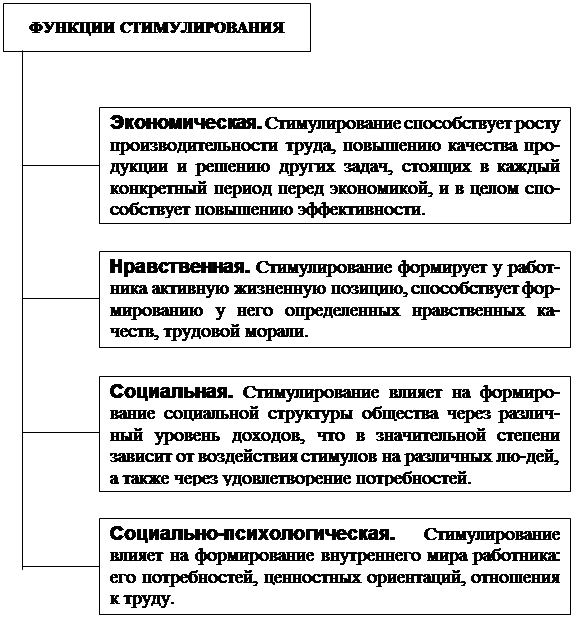

... В зависимости от интересов Индивидуальные Коллективные Общественные 15 Рис.2. Функции стимулирования. 16 ГЛАВА 2. ОРГАНИЗАЦИЯ ЗАРАБОТНОЙ ПЛАТЫ НА ПРЕДПРИЯТИИ ООО «СТРОЙ». §2.1. Характеристика предприятия, его показатели и структура себестоимости. Завод по производству керамического облицовочного кирпича ...

... труда, затем следует объем ожидаемых прибылей и только после этого – размер заработной платы на предприятиях, производящих аналогичную продукцию. 2. Анализ и оценка эффективности оплаты труда на шахте «Воркутинская» ОАО «Воркутауголь» 2.1 Краткая характеристика шахты «Воркутинская» Печорский угольный бассейн расположен на крайнем Северо-востоке Европейской части России. Общая площадь ...

... по оплате труда. В различных организациях могут устанавливаться различные тарифные сетки, отличающиеся количеством разрядов и степенью нарастания тарифных коэффициентов. С переходом на рыночные отношения произошли существенные изменения в организации заработной платы на предприятиях. Расширены права предприятий в распределении заработанных ими средств. Государство оставляет за собой только: ...

... В заключение анализа фонда заработной платы необходимо оценить эффективность использования средств на оплату труда. Для анализа составим таблицу 9 : Таблица 9. Анализ показателей эффективности использования фонда заработной платы ОАО «Ашинский металлургический завод» (в тысячах рублей) Показатели год Отклонение 2006 2007 Объем производства 6286311 6519117 232806 Выручка ...

0 комментариев