Организационно-производственная характеристика и анализ основных показателей деятельности

Товары для хозяйственных нужд. К хозяйственным нуждам относятся мытье посуды, полов, окон и т.д

Несвоевременной оплатой покупателей (дебиторская задолженность) и как следствие – нехваткой денежных средств;

Организация учета расчетов по оплате труда

Простую повременную;

Документальное оформление и учет расчетов с персоналом по оплате труда

Суммы страховых премий, уплачиваемые работодателем по договорам обязательного страхования своих работников;

Юридические лица – резиденты РК, а также нерезиденты, осуществляющие деятельность в РК через постоянное учреждение;

Аудит и анализ расчетов с персоналом по оплате труда

Аудит расчетов по оплате труда

Анализ эффективности использования фонда оплаты труда

Навигация

Суммы страховых премий, уплачиваемые работодателем по договорам обязательного страхования своих работников;

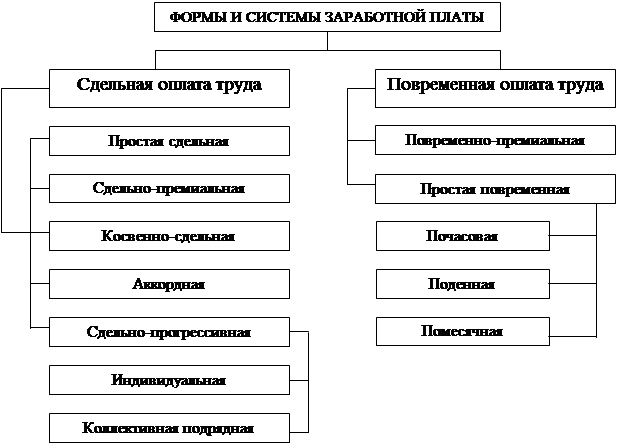

Система организации заработной платы на предприятии

133872

знака

16

таблиц

0

изображений

12. суммы страховых премий, уплачиваемые работодателем по договорам обязательного страхования своих работников;

13. компенсации, выплачиваемые при расторжении индивидуального трудового договора в случаях ликвидации организации или прекращения деятельности работодателя, сокращения численности штата работников или при призыве работника на военную службу, в размере среднемесячной заработной платы (ст. 27.2 Закона «О труде в республики Казахстан»);

14. компенсации, выплачиваемые работодателем работникам за неиспользованный трудовой отпуск.

Обязательные пенсионные взносы освобождены от обложения социальным налогом и подоходным налогом с физических лиц. Следовательно, при начислении социального налога в фонд заработной платы из общей суммы затрат на оплату труда работодателем должны быть исключены обязательные пенсионные взносы (10 % от ФОТ). Также при исчислении подоходного налога с работников из облагаемой базы должны исключаться ОПВ.

Кроме обязательных пенсионных взносов, законодательство предоставляет возможность физическому лицу делать пенсионные накопления за счет добровольных пенсионных взносов. Добровольные пенсионные взносы в накопительные пенсионные фонды производятся по отдельному договору и на другой пенсионный счет. Этот вид пенсионных взносов может самостоятельно вносить на индивидуальный пенсионный счет физическое лицо или по его заявлению добровольные взносы от имени работника может вносить работодатель. Добровольные пенсионные взносы согласно ст. 34.10 Закона РК «О налогах…» освобождаются от обложения подоходным налогом у физического лица в размере до 10 МРП в месяц, а если добровольные пенсионные взносы за работника вносит работодатель, то – 20 МРП в месяц.

Обязательные пенсионные взносы в ТОО «Даулет-Серпин» в соответствии с налоговым законодательством составляют 10 % от фонда оплаты труда. работающих пенсионеров на предприятии нет, поэтому пенсионные взносы перечисляются всем штатом сотрудников. Взносы перечисляются в КазкоммерцБанк.

Приведем расчет обязательных пенсионных взносов на примере одного из сотрудников ТОО Неватос Л.Н. за шесть месяцев 2004 года.Пенсионные взносы первыми удерживаются из заработной платы. В соответствии с налоговым законодательством они составляют 10 % от фонда оплаты труда.

Приведем расчет пенсионных взносов за полгода (таблица 2.4).

Таблица 2.4 Расчет и начисление удержаний в накопительный пенсионный фонд за шесть месяцев 2004 года

| Месяцы | ФОТ, тенге | Выплаты по больничным Листам | Обязательные пенсионные Взносы | Корреспонденция Счетов | |

| Дебит | Кредит | ||||

| 1 | 2 | 3 | 4 | 5 | 6 |

| Июль | 14000 | Нет | 1400 | 681 | 686 |

| Август | 14000 | Нет | 1400 | 681 | 686 |

| Сентябрь | 14000 | Нет | 1400 | 681 | 686 |

| Октябрь | 14000 | Нет | 1400 | 681 | 686 |

| Ноябрь | 14000 | 2000 | 1200 | 681 | 686 |

| Декабрь | 14000 | Нет | 1400 | 681 | 686 |

| Итого | 84000 | 2000 | 8400 | 681 | 686 |

Перечисления в накопительный пенсионный фонд отражается в расчетной ведомости по обязательным пенсионным взносам в накопительные пенсионные фонды, составляемой ежемесячно.

Подоходный налог с физических лиц можно рассматривать как косвенный регулятор уровня заработной платы каждого работника, используемый государством.

Согласно статье 141 Налогового Кодекса РК плательщиками индивидуального подоходного налога являются физические лица, имеющие объекты налогообложения, определяемые в соответствии со статьей 143 настоящего Кодекса РК. При этом по доходам работников, облагаемым, согласно статье 146.1, у источника выплаты, обязанность по исчислению, удержанию и перечислению налога возложена на работодателей, являющихся налоговыми агентами (ст. 10.1/20).

В соответствии со статьей 149 налогооблагаемый доход работника определяется следующим образом:

Доход, полученный работником в натуральной форме, включает:

1. оплату труда в натуральной форме (товарами, работами, услугами);

2. безвозмездно полученные от работодателя товары, работы, услуги;

3. оплату работодателем товаров (работ, услуг), полученных работником от третьих лиц.

При этом доходом работника в натуральной форме является стоимость товаров (работ, услуг), включая соответствующую сумму НДС (ст. 150).

Доход работника, полученный в виде материальной выгоды, включает в том числе (ст. 151):

1) отрицательную разницу между стоимостью товаров (работ, услуг). Реализуемых работникам, и ценой приобретения или себестоимости этих товаров (работ, услуг);

2) списание по решению работодателя суммы долга или обязательства работника перед ним;

3) расходы работодателя на уплату страховых премий по договорам имущественного страхования своих работников;

4) расходы работодателя на возмещение затрат работника, не связанных с его деятельностью.

Согласно статье 152, начисленные за каждый месяц налогового периода доходы работника уменьшаются на следующие налоговые вычеты:

- обязательные пенсионные взносы в накопительные пенсионные фонды;

- сумма в размере 1-го МРП на соответствующий месяц начисления дохода (в 2003 году – 872 тенге, в 2004 году уже – 919 тенге, в 2005 году – 971 тенге) – предоставляется у одного из работодателей на основании поданного работником заявления и предоставленных подтверждающих документов;

- сумма в размере 1-го МРП на каждого члена семьи, состоящего на иждивении работника, начиная с месяца появления иждивенца – применяется к доходу 1-го работника - члена семьи, предоставляется у одного из работодателей на основании поданного работником заявления и предоставленных подтверждающих документов.

Так же необходимо учитывать:

1. величину льгот;

2. статус работника (штатный или совместитель);

3. величину налогооблагаемой базы.

Для исчисления индивидуального подоходного налога к облагаемому доходу работника за налоговый год применяются ставки, установленные в ст. 145.1. в частности, в 2002 году при годовом расчетном показателе 9876 тенге (в 2003 г. - 10464) индивидуальный подоходный налог рассчитывается по ставкам приведенным ниже (таблица 2.5).

Таблица 2.5 Ставки индивидуального подоходного налога

| до 15-кратного годового расчетного показателя | 5 % с суммы облагаемого дохода. |

| от 15-кратного до 40-кратного годового расчетного показателя. | сумма налога с 15-кратного годового расчетного показателя + 8 % с суммы, превышающей его. |

| от 40-кратного до 200-кратного годового расчетного показателя. | сумма налога с 40-кратного годового расчетного показателя + 13 % с суммы, превышающей его. |

| от 200-кратного до 600 кратного годового расчетного показателя | сумма налога с 200-кратного годового расчетного показателя + 15 % с суммы, превышающей его. |

| от 600 кратного годового расчетного показателя и свыше | сумма налога с 600-кратного годового расчетного показателя +20 % с суммы, превышающей его. |

Исчисление и удержание индивидуального подоходного налога производится ежемесячно не позднее дня выплаты дохода с нарастающим итогом в порядке, установленном уполномоченным государственным органом (ст. 147.1 и ст. 153.2). Работодатели производят уплату налога в течение 5 рабочих дней, следующих за последним днем выплаты дохода отчетного месяца, по месту нахождения работников (ст. 147.2).

Не смотря на то, что уплата налога осуществляется ежемесячно, расчет по индивидуальному подоходному налогу предоставляется в налоговый комитет поквартально, не позднее 15-го апреля – 1-ый квартал, 15-го июля – 2-ой квартал, 15-го октября – 3-ий квартал и 15-го января – 4-ый квартал (ст. 147.1). Расчет представляется налоговым агентом (работодателем) по месту уплаты налога. При этом расчет составляется не только в целом по доходам всех работников, но и отдельно по доходу каждого работника (дополнительная форма к форме 201.00).

При увольнении работника до истечения налогового года работодатель обязан произвести перерасчет индивидуального подоходного налога, исходя из полученного дохода за фактически проработанный период, и предоставить работнику расчет о полученном доходе и уплаченном налоге. При изменении места работы физическое лицо должно предоставить по новому месту работы расчет с прежнего места работы о полученном доходе и уплаченном налоге за проработанный период (ст. 153.3).

Так же для исчисления подоходного налога бухгалтер должен знать, какие доходы не подлежат налогообложению. В соответствии со статьей 144 «Доходы, не подлежащие налогообложению» налогового кодекса Республики Казахстан к доходам, не подлежащим налогообложению, относятся:

1. адресная социальная помощь, пособия и компенсации, за исключением связанных с оплатой труда, выплачиваемые за счет средств государственного бюджета, в размерах, установленных законодательством Республики Казахстан;

2. алименты, полученные на детей и иждивенцев;

3. возмещение ущерба, причиненного работнику увечьем либо иным повреждением здоровья, связанным с исполнением им трудовых обязанностей, в соответствии с законодательством РК (кроме возмещения в части утраченного заработка);

4. вознаграждения, выплачиваемые физическим лицам по их вкладам в банках и организациях, осуществляющих отдельные виды банковских операций, имеющих лицензию Национального Банка РК, и вознаграждения по долговым ценным бумагам;

5. доходы от операций с государственными ценными бумагами;

6. все виды выплат военнослужащим и сотрудникам органов внутренних дел, получаемые ими в связи с исполнением обязанностей воинской службы;

7. выигрыши по лотерее в пределах 5 месячных расчетных показателей;

8. выплаты в связи с выполнением общественных работ и профессиональным обучением, осуществляемые за счет средств государственного бюджета и грантов, в размере минимальной заработной платы, установленной законодательством РК на соответствующий год;

9. выплаты за счет средств грантов (кроме выплат в виде оплаты труда);

10. выплаты в случаях, когда постоянная работа протекает в пути или имеет разъездной характер либо в связи со служебными поездками в пределах обслуживающих участков, в размерах, установленных законодательством РК;

11. выплаты в соответствии с законодательством РК о социальной защите граждан, пострадавших вследствие экологического бедствия или ядерных испытаний на испытательном ядерном полигоне;

12. доходы в пределах 480-кратного месячного расчетного показателя (именуемом далее МРП» за налоговый год участников ВОВ 1941 – 1945 годов и приравненных к ним лиц, инвалидов 1 и 2 групп, а также одного из родителей инвалида с детства; в пределах 240-кратного размера МРП в год – доходы инвалидов 3 группы;

13. доход от прироста стоимости при реализации акций и облигации, находящихся в официальных списках «А» и «В» фондовой биржи;

14. единовременные выплаты, выплачиваемые за счет средств государственного бюджета (кроме выплат в виде оплаты труда);

15. единовременные выплаты для оплаты медицинских услуг (кроме косметологических), при рождении ребенка, на погребение, подтвержденные документально, в пределах 50-кратного МРП в течение налогового года;

16. компенсации при служебных командировках в размерах, установленных статьей 93 настоящего Кодекса;

17. компенсации расходов, подтвержденных документально, по проезду, провозку имущества, найму помещения при переводе либо переезде работника на работу в другую местность вместе с организацией;

18. официальные доходы дипломатических или консульских работников, не являющихся гражданами РК;

19. официальные доходы иностранных физических лиц,, находящихся на государственной службе иностранного государства, в котором их доход подлежит обложению;

20. официальные доходы в иностранной валюте физических лиц, являющихся гражданами РК и находящихся на службе в дипломатических и приравненных к ним представительствах РК за границей, выплачиваемые за счет средств государственного бюджета;

21. пенсионные выплаты из Государственного центра по выплате пенсий;

22. пенсионные и страховые выплаты, осуществляемые за счет добровольных пенсионных взносов;

23. полевые довольствия работников, занятых на геологоразведочных, топографо-геодезических и изыскательских работ в полевых условиях, в размерах, установленных законодательством РК

24. премии по вкладам в жилищные строительные сбережения (премии государства), выплачиваемые за счет средств республиканского бюджета, в размерах, установленных законодательством РК;

25. расходы работодателя, направленные в соответствии с законодательством РК на обучение и повышение квалификации работников по специальности, связанной с их производственной деятельностью;

26. расходы работодателя по найму жилья и на питание в пределах суточных, установленных в соответствии со статьей 93 настоящего Кодекса, для обеспечения жизнедеятельности лиц, работающих вахтовым методом, в период нахождения на объекте производства с предоставлением условий для выполнения работ и междусменного отдыха; расходы, связанные с доставкой работников до места работы и обратно;

27. социальные пособия по беременности и родам, а также социальные пособия женщинам (мужчинам), усыновившим или удочерившим детей, в размерах, установленных законодательством РК;

28. стипендии, выплачиваемые обучающимся в организациях образования, в размерах, установленных законодательством РК для государственных стипендий;

29. стоимость выданной специальной одежды, специальной обуви, других средств индивидуальной защиты и первой медицинской помощи, мыла, обеззараживающих средств, молока или других равноценных пищевых продуктов для лечебно-профилактического питания по нормам, установленным законодательством РК;

30. стоимость имущества, полученного физическим лицом в виде дарения или наследования от другого физического лица;

31. стоимость имущества, полученного в виде гуманитарной, благотворительной помощи;

32. страховые выплаты по договорам обязательного страхования ответственности работодателя за причинение вреда жизни и здоровью работника при исполнении им трудовых (служебных) обязанностей;

33. суммы страховых выплат, связанных со страховым случаем, выплачиваемых при любом виде страхования, в период действия договора, за исключением доходов, предусмотренных статьей 161 настоящего Кодекса;

34. суммы страховых премий, уплачиваемые работодателем по договорам обязательного страхования своих работников;

35. суммы дивидендов, вознаграждений, выигрышей, ранее обложенные у источника выплаты, при наличие документов, подтверждающих удержание этого налога источником выплаты;

36. сумма возмещения материального ущерба, присуждаемые по решению суда;

37. сумма пенсионных накоплений вкладчиков накопительных пенсионных фондов, направленных в страховые организации по страхованию жизни, для оплаты страховых премий по заключенному договору накопительного страхования (аннуитета).

Подоходный налог(таблица2.6) берется после удержания обязательных пенсионных взносов и налогового вычета, которым является МРП, в размере 971 тенге в 2005 году.

В июле 2005 года подоходный налог с заработной платы будет равен:

14000 – 1400 – 971 = 11619 тенге (налогооблагаемая база);

С суммы 11619 тенге в соответствии с налоговым законодательством в 2005 году взят подоходный налог в размере:

11619 * 5/100 (5%) = 584,05 тенге.

Таблица 2.6 Расчет и начисление удержаний индивидуального подоходного налога

| Месяцы | ФОТ, тенге. | Обязательные Пенсионные Выплаты, тенге. | Налоговые вычеты (МРП). | Подоходный Налог, Тенге. | Корреспонде- нция счетов | |

| дебет | кредит | |||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Июль | 14000 | 1400 | 971 | 584,05 | 681 | 639 |

| Август | 14000 | 1400 | 971 | 584,05 | 681 | 639 |

| Сентябрь | 14000 | 1400 | 971 | 584,05 | 681 | 639 |

| Октябрь | 14000 | 1400 | 971 | 584,05 | 681 | 639 |

| Ноябрь | 14000 | 1400 | 971 | 584,05 | 681 | 639 |

| Декабрь | 14000 | 1400 | 971 | 584,05 | 681 | 639 |

| Итого | 84000 | 8400 | 5514 | 3504,3 | 681 | 639 |

Перечисление подоходного налога: Дт. Кт ∑ 639 441 3504,3

Перечисление подоходного налога можно отследить в приложении 7 «Расчет подоходного налога с доходов физических лиц, удерживаемого у источника выплаты», составляемого ежемесячно.

Удержания по исполнительным листкам производятся только при наличии этих листков либо на основании личного заявления работника. Эти удержания определяют, пользуясь соответствующей формулой расчёта. Расчёт удержаний по исполнительному листку (на детей) выполняют по формуле:

Суд = (Снач - Сп.н.) * N / 100, (14)

где Суд – сумма удержаний на содержание детей;

Снач - общая сумма начислений по работающему за месяц;

Сп.н. - сумма подоходного налога, удержанного с начисленной за месяц суммы;

N - процент удержаний.

Удержание в возмещение материального ущерба, причинённого работникам, производится на основании приказа по предприятию (при наличии согласия работника) либо по решению суда.

Определение других видов удержаний не представляет сложности. Так, при исчислении удержаний за товары, приобретённые в кредит, устанавливают период рассрочки, суммы удержаний и сроки платежей. При проверке погашения ссуд, выданных работникам, устанавливают сроки и внесённые суммы, сумму удержанного подоходного налога за пользование ссудой.

При исчислении удержаний из заработной платы необходимо четко различать понятия «удержания» и «отчисления». Удержания – это суммы, вычитаемые из заработной платы, таким образом, уменьшая сумму заработной платы, а отчисления – это суммы, которые выплачивает предприятие, признавая их как свой расход. Одним из таких отчислений является социальный налог, который исчисляется исходя из фонда оплаты труда, и никак не влияет на итоговую сумму заработной платы работника.

С целью формирования доходной части на социальные программы, также косвенно в качестве сдерживающего фактора увеличения оплаты труда с января 1999 года введен социальный налог в виде начисления на оплату труда (ЗРК от 24.12.1998 г. № 333).

Плательщиками социального налога по доходам работников являются:

Похожие работы

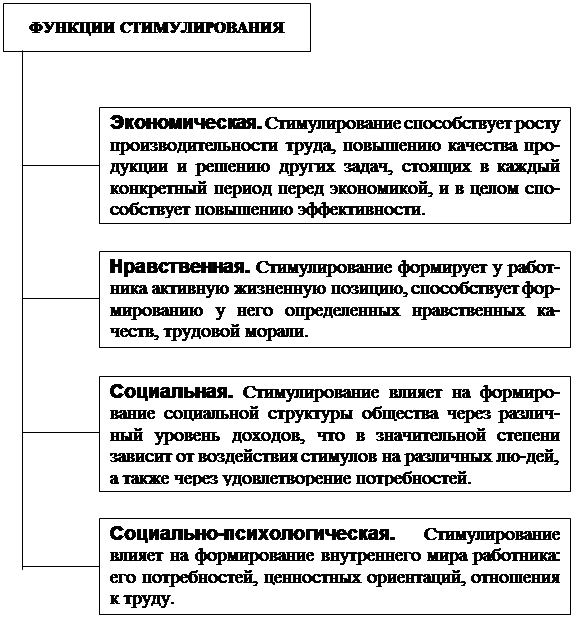

... В зависимости от интересов Индивидуальные Коллективные Общественные 15 Рис.2. Функции стимулирования. 16 ГЛАВА 2. ОРГАНИЗАЦИЯ ЗАРАБОТНОЙ ПЛАТЫ НА ПРЕДПРИЯТИИ ООО «СТРОЙ». §2.1. Характеристика предприятия, его показатели и структура себестоимости. Завод по производству керамического облицовочного кирпича ...

... труда, затем следует объем ожидаемых прибылей и только после этого – размер заработной платы на предприятиях, производящих аналогичную продукцию. 2. Анализ и оценка эффективности оплаты труда на шахте «Воркутинская» ОАО «Воркутауголь» 2.1 Краткая характеристика шахты «Воркутинская» Печорский угольный бассейн расположен на крайнем Северо-востоке Европейской части России. Общая площадь ...

... по оплате труда. В различных организациях могут устанавливаться различные тарифные сетки, отличающиеся количеством разрядов и степенью нарастания тарифных коэффициентов. С переходом на рыночные отношения произошли существенные изменения в организации заработной платы на предприятиях. Расширены права предприятий в распределении заработанных ими средств. Государство оставляет за собой только: ...

... В заключение анализа фонда заработной платы необходимо оценить эффективность использования средств на оплату труда. Для анализа составим таблицу 9 : Таблица 9. Анализ показателей эффективности использования фонда заработной платы ОАО «Ашинский металлургический завод» (в тысячах рублей) Показатели год Отклонение 2006 2007 Объем производства 6286311 6519117 232806 Выручка ...

0 комментариев