Организационно-производственная характеристика и анализ основных показателей деятельности

Товары для хозяйственных нужд. К хозяйственным нуждам относятся мытье посуды, полов, окон и т.д

Несвоевременной оплатой покупателей (дебиторская задолженность) и как следствие – нехваткой денежных средств;

Организация учета расчетов по оплате труда

Простую повременную;

Документальное оформление и учет расчетов с персоналом по оплате труда

Суммы страховых премий, уплачиваемые работодателем по договорам обязательного страхования своих работников;

Юридические лица – резиденты РК, а также нерезиденты, осуществляющие деятельность в РК через постоянное учреждение;

Аудит и анализ расчетов с персоналом по оплате труда

Аудит расчетов по оплате труда

Анализ эффективности использования фонда оплаты труда

Навигация

Анализ эффективности использования фонда оплаты труда

Система организации заработной платы на предприятии

133872

знака

16

таблиц

0

изображений

3.2 Анализ эффективности использования фонда оплаты труда

Для оценки эффективности использования средств на оплату труда необходимо применять такие показатели, как объём производства продукции в действующих ценах, выручку, сумму валовой, чистой, реинвестированной прибыли на один тенге заработной платы и др. в процессе анализа следует изучить динамику этих показателей, выполнение плана по их уровню. Очень полезным будет межгодовой сравнительный анализ, который покажет, в каком году предприятие работало более эффективно.

Таблица 3.3 Показатели эффективности использования фонда заработной платы ТОО за 2003-2004 гг.

| Показатели | 2003 г. | 2004 г. | Отклонение |

| 1 | 3 | 4 | 6 |

| Реализовано товара на тенге з/п, тг. | 4,68 | 4,86 | 0,18 |

| Сумма валовой прибыли на тенге з/п, тг. | 0,87 | 0,90 | 0,03 |

| Сумма чистой прибыли на тенге з/п, тг. | 0,65 | 0,69 | 0,04 |

| Сумма реинвестированной Прибыли на тенге з/п, тг. | 0,33 | 0,38 | 0,05 |

Из таблицы 3.3 видно, что анализируемое предприятие в 2003 отчетном году добилось повышения эффективности использования средств фонда оплаты труда. На тенге заработной платы реализовано больше товара, получено больше валовой прибыли и чистой прибыли, сделано больше отчислений в фонд накопления, что следует оценить положительно.

После этого необходимо установить факторы изменения каждого показателя, характеризующего эффективность использования фонда заработной платы, схема 4.

Для факторного анализа производства продукции на тенге заработной платы можно использовать следующую модель:

ВП/ ФЗП = ВП/ Т * Т/∑Д * ∑Д/ЧР * ЧР/ППП / ФЗП/ППП = ЧВ * П * Д * * УД / ГЗП, (23)

где ВП – реализация товара в действующих ценах;

ФЗП – фонд заработной платы персонала;

Т – количество часов, затраченных на производство продукции;

∑Д и Д – количество отработанных дней соответственно всеми рабочими и одним рабочим за анализируемый период;

ЧР – среднесписочная численность рабочих;

ППП – среднесписочная численность промышленно – производственного персонала;

ЧВ – среднечасовая выработка продукции;

П – средняя продолжительность рабочего дня;

УД – удельный вес рабочих в общей численности персонала;

ГЗП – среднегодовая заработная плата одного работника.

Выручка на тенге зарплаты кроме перечисленных факторов зависит еще и от соотношения реализованной и произведенной продукции (уровня реализуемости продукции УР):

В/ФЗП = В/ВП * ВП/Т * Т/∑Д * ∑Д/ЧР * ЧР/ППП / ФЗП/ППП = =УР * ЧВ * П * Д * УД / ГЗП. (24)

Прибыль от реализации продукции на тенге зарплаты, кроме выше названных факторов, зависит еще и от уровня рентабельности продаж (Rpn):

Прп/ФЗП = Прп /В * В/ВП * ВП/Т * Т/∑Д * ∑Д/ЧР * ЧР/ППП / ФЗП/ППП = Rpn * УР * ЧВ * П * Д * УД / ГЗП. (25)

При анализе чистой прибыли на тенге заработной платы добавляется еще такой фактор, как доля чистой прибыли в общей сумме валовой прибыли (Дчп):

ЧП/ФЗП = ЧП/ Прп * Прп/В * В/ВП * ВП/Т * Т/∑Д * ∑Д/ЧР * ЧР/ППП / ФЗП/ППП = Дчп * Rpn * УР * ЧВ * П * Д * УД / ГЗП. (26)

Анализируя изменение размера реинвестированной прибыли на тенге заработной платы, необходимо учитывать еще и такой фактор, как доля реинвестированной прибыли в общей сумме чистой прибыли (URP):

RP/ФЗП = RP/ЧП * ЧП/ Прп * Прп/В * В/ВП * ВП/Т * Т/∑Д *

* ∑Д/ЧР * ЧР/ППП / ФЗП/ППП = URP * Дчп * Rpn * УР * ЧВ * П * Д * УД /ГЗП. (27)

Для расчета влияния факторов по приведенным выше моделям может использоваться способ цепной подстановки.

Кроме этого, анализ можно углубить за счет детализации каждого фактора данной модели. Зная, например, из-за каких факторов изменился уровень среднечасовой выработки, способом пропорционального деления можно рассчитать их влияние на величину прибыли на тенге заработной платы.

Фонд заработной платы должен расходоваться лишь в меру роста объема производства. Перерасход фонда заработной платы ведет к удорожанию продукции, ухудшению показателей эффективности производства. Поэтому необходим постоянный контроль и систематический анализ расходования фондов заработной платы на каждом предприятии, в цехе, на производственном участке. В ходе анализа прежде всего устанавливается размер отклонения фактического фонда от планового, выявляется абсолютный перерасход или экономия фонда заработной платы. Затем плановый фонд корректируется в соответствии с показателями выполнения планового задания по объему производства и реализации продукции. Сопоставление планового фонда с скорректированным выявляет относительный перерасход или экономию по фонду заработной платы. Полученные результаты позволяют оценить, как расходуется фонд заработной платы на предприятии, в цехе.

В таблице 3.4 дается оценка использования фонда заработной платы в ТОО «Даулет-Серпин» .

По вышеизложенным данным видно, что фактическая сумма заработной платы превышает плановую на 39,6 тыс. тенге (1359,6-1320,0). Этот абсолютный перерасход фонда заработной платы. В процентах к плановому фонду он составляет 3,0 % (39,6 / 1320,0 * 100). Абсолютный перерасход, однако, еще не дает возможности правильно оценить использование фонда заработной платы, так как он не учитывает степени выполнения плана по объему реализации товара. Поэтому необходимо рассчитать относительный перерасход или экономию фонда заработной платы.

Для этого сначала определяют фонд заработной платы, скорректированный на процент выполнения плана по реализации товара с учетом принятого для данной отрасли коэффициента корректировки.

Общий анализ использования фонда заработной платы следует продолжить детальным анализом по каждой из категорий работающих. Из данных таблицы видно, что в ТОО «Даулет-Серпин» перерасходован фонд заработной платы в 2003 и 2004 годах –фонд оплаты труда административно – управленческого персонала и младшего обслуживающего персонала.

Таким образом, анализ работы по эффективности использования фонда оплаты труда позволяет дать более обоснованную конкретную оценку работы коллектива. В сомом деле, руководство анализируемого предприятия не использовало всех возможностей для экономии заработной платы. Если вести анализ дальше, то можно выявить, почему выросла численность труда административно – управленческого персонала или же чем обусловлено увеличение уровня средней заработной платы вышеизложенных категорий персонала и т.д. на основе анализа намечаются меры по более экономному расходованию зарплаты на очередной плановый период.

Далее проанализируем причины перерасхода средств направленных на оплату труда (таблица 3.5).

Таблица 3.5 Анализ перерасхода заработной платы работающих на предприятии в целом и по причинам за 2003-2004 гг.

| Причины перерасхода | 2003 год | 2004 год | Отклон (+;-) |

| 2003 г. | |||

| 1 | 3 | 4 | 6 |

| Услуги программиста | 2,5 | 1,2 | -1,3 |

| Доплата за освоение новой техники | - | 4,25 | +4,25 |

| Прочие причины | 37,1 | 122,55 | +85,45 |

| И т о г о | 39,6 | 128,0 | +88,4 |

Прежде всего, выявляются главные причины перерасхода заработной платы. В 2003 году большая часть средств была направлена на совокупность незначительных причин. Такая же картина наблюдается и в 2004 году. Проанализировав перерасходованные средства видно, по каким направлениям необходимо вести работу по устранению причин перерасхода. Для реализации устранения причин перерасхода следует разработать комплекс мер, обеспечивающих равномерную работу в течение года.

Заключение

В дипломной работе были рассмотрены вопросы учета, аудита и анализа расчетов с персоналом по оплате труда. Теоретическое рассмотрение было дано в соответствии с последними научными работами в этой области как отечественных, так и зарубежных авторов, а также законодательством Республики Казахстан. Практическая сторона рассматривалась на примере ТОО «Даулет-Серпин».

Товарищество с ограниченной ответственностью «Даулет-Серпин», осуществляющее следующие виды деятельности:

Торгово-закупочную;

коммерческо-посредническую;

внешнеэкономическую

прочие.

ТОО «Даулет-Серпин» использует свой потенциал примерно на 80 %. В принципе, предприятие имеет реальную возможность для увеличения объема реализации товара.

Использование должностных окладов для всех категорий работников является не самым разумным вариантом. Считаю, что надо оставить должностные оклады только административно – управленческому персоналу и младшему обслуживающему персоналу, а другим категориям сотрудников ввести гибкие системы оплаты труда (глава 1), которые бы ставили оплату труда в зависимости от конечных результатов деятельности предприятия, т.е. от величины полученной прибыли.

Бухгалтерия отказалась от накапливания информации о работающих. Согласны, что использование вручную заполняемых личных карточек в период развития высоких компьютерных технологий неразумно, но отсутствие источника, хранящего необходимые данные о сотрудниках ТОО, может иметь негативные последствия. Руководство предприятия должно обладать возможностью в нужное время оперативно получать нужную информацию о своем штате сотрудников, такую как: возраст работающего; место проживания; количество иждивенцев; количество проработанных на предприятии лет; информация о физическом моральном состоянии сотрудника; личностные характеристики; профессиональный рост; и т.д.

В дипломной работе уже говорилось о создании специальных компьютерных файлов, заведенных на каждого сотрудника в отдельности. Мне кажется, этот вариант был бы приемлемым для бухгалтерии ТОО «Даулет-Серпин», тем более что предприятие уже перешли на компьтеризированный бухгалтерский учет.

В первой главе дипломной работы рассматривается технико-экономическая характеристика деятельности предприятия на предмет обеспеченности и эффективности использования ТОО основных составляющих функционирования любого хозяйствующего субъекта (товарно-материальных запасов, основных средств, рабочей силы). Проанализированы показатели дебиторской и кредиторской задолженностей и итог деятельности ТОО (финансовые результаты). Описаны все специфические моменты деятельности и учета исследуемого предприятия, отраженные в учетной политике ТОО «Даулет-Серпин».

вопрос учета оплаты труда:

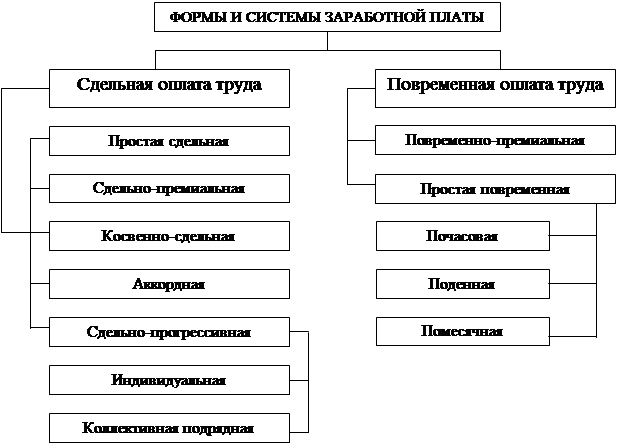

- сдельная (простая сдельная, сдельно-премиальная, косвенно-сдельная, аккордная, сдельно-прогрессивная);

- повременная (простая повременная, повременно-премиальная, почасовая, поденная, понедельная, помесячная);

Особое внимание уделено гибким системам оплаты труда, основанным на индивидуализации заработной платы конкретного работника, которая определяется не только традиционными показателями: стажем, квалификацией и опытом, но и индивидуальными качествами работника на основе его способностей и возможностей реализации.

Вторая глава дипломной работы включает в себя описание налогового учета оплаты труда и проблемы совершенствования учета на исследуемом предприятии. Внесены некоторые предложения по совершенствованию учета заработной платы: внедрение гибких систем оплаты труда; создание источников, содержащих и накапливающих информацию о сотрудниках; повышение мотивации труда и т.д.

Каждый работник получает на руки сумму заработной платы меньше начисленной, производимыми законодательными отчислениями из заработной платы, установленными законодательными актами, решениями суда, указаниями работодателя или по просьбе самого работника. Обязательными из удержаний и отчислений являются обязательные пенсионные взносы, подоходный налог с физических лиц и социальный налог. В моей работе представлен порядок расчета этих налогов и взносов, как теоретически, по условиям налогового кодекса и других законодательных актов, так и практически, на примере одного из работников ТОО «Даулет-Серпин» - Неватос Л.Н. за последние полгода.

Третья глава посвящена аудиту и анализу оплаты труда. в ТОО «Даулет-Серпин» не проводилось ни внешнего, ни внутреннего аудита. Но в современных условиях лоббирования интересов этой интересной и нужной науки как на микро-, так и на макро уровне, а так же повсеместного развития аудита в Республике Казахстан, я посчитал важным для себя включить этот вопрос в свое исследование. В данной главе дипломной работы изложены только теоретические вопросы аудита заработной платы и связанных с нею выплат, но мне кажется, что с практическим рассмотрением этого вопроса я , непременно, столкнусь в будущем. Завершением третьей главы являются вопросы посвященные анализу фонда оплаты труда и эффективность его использования.

Но главный вывод, который я сделал, является тот факт, что на сегодняшний день обязанности бухгалтера не ограничиваются грамотным учетом оплаты труда и выплат, но и включают в себя подготовку требуемой информации и рекомендаций по управлению трудовыми ресурсами предприятия и формированию гибкой кадровой политики. Сегодня бухгалтер- это не просто бухгалтер, но еще и менеджер по персоналу, кадровик, консультант директора, координатор деятельности предприятия. В этом плане, совершенствование учета и аудита оплаты труда и связанных с нею выплат переходит из области бухгалтерского учета в сферу менеджмента. Бухгалтер же, в свою очередь, должен это чувствовать и следовать велению времени.

Список использованной литературы

1. Закон РК от 10.12.1999 года № 493-1 «О труде в Республике Казахстан».

2. Закон РК от 19.06.1995 года № 2335 «О государственном предприятии» (извлечения).

3. Закон РК от 19.11.2003 года « О республиканском бюджете на 2004 год».

4. Закон РК от 02.12.2004 года «О республиканском бюджете на 2005 год».

5. Закон РК «Об охране труда в РК» от 22.03.1991 года № 1914-ХII.

6. Инструкция «О порядке исчисления средней заработной платы работников организаций» от 18.09.1997 года № 3/17/8340 Министерства труда и социальной защиты населения (извлечения).

7. Кодекс РК «О налогах и других обязательных платежах в бюджет» (Налоговый кодекс) от 12.06.2001 года № 209-II. Алматы, «Бико». 2005 г.

8. Постановление Правительства РК от 06.02.1997 года № 170 «О совершенствовании организации оплаты труда в РК» (извлечения).

9. Баканов М. И. «Экономический анализ», Москва, 2002 год.

10. Барышников Н.П. «Организация и методика проведения общего аудита», издание «Филин», М., 2000 год.

11. Барышников Н.П. «Организация и методика проведения общего аудита», М., 1996 год. Информационный издательский дом «Филин».

12. Белкин А. И. «Типовые бухгалтерские проводки», Алматы, 1998 год, ИКФ «Вагнер».

13. Бычкова Г. В. «Экономический анализ предприятия», Москва, 2001 год.

14. Виноградов В.К. «Учет оплаты труда в условиях становления рыночных отношений», Москва, «Экономикс», 2003 год.

15. Волгин Н.А. «Новая модель оплаты труда», Москва, «Луч», 2002 год.

16. Данилевский Ю.А. «Аудит: вопросы и ответы», Москва, «ЮНИТИ», 1999 год.

17. Дюсембаев К.Ш. «Теория аудита». Алматы. «Экономика», 1995 г.

18. Дюсембаев К.Ш. «Аудит и анализ финансовой отчетности». Алматы. «Каржы-карашат», 1998 г.

19. Ержанов М.С., Ержанова А.М. «Основы бухгалтерского учета и новая корреспонденция счетов», Аматы 2003 г.

20. Ержанов М.С., Ержанова А.М. «Учетная политика на казахстанском предприятии», Алматы 1997 г.

21. Ержанов М.С. Аудит 1,2 – Алматы, 2005 г.

22. Крайкова Т.П. «Формирование ФОТ на предприятии», Самара, «Боярыня», 2001 год.

23. Назарова В.Л. «Бухгалтерский учет хозяйствующих субъектов». Алматы, «Экономика», 2003 год.

24. Радостовец В.К. «Бухгалтерский учёт на предприятии», Алматы, 2002 год.

25. Радостовец В.К, Даулетбеков А.Д, Тайгашинова К.Т. «Финансовый учет на предприятии», Алматы 1999 год.

26. Рахимбекова Р.М и др. «Финансовый учет», Алматы, 2003 год.

27. Рахимбекова Р.М и др. «Финансовый учет», Алматы, 2005 год.

28. Савицкая Г. В. «Анализ хозяйственной деятельности предприятия», Минск, 2002 год.

29. Скобара В.В. «Аудит. Методология и организация», издательство «Дело и сервис», 1998 год.

30. Соколов Я.В. «Бухгалтерский учет: от истоков до наших дней», Москва, «Аудит», издательское объединение «ЮНИТИ»,1996 год.

31. «Управленческое консультирование в условиях хозяйственной реформы», под редакцией В. Гренбека, Новосибирск, «Ракета», 2001 год.

32. «Досье бухгалтера» № 1, «Оплата труда» (справочная информация), Алматы, издательский дом «БИКО», 2003 г.

33. Журнал «Налогоплательщик», № 2 февраль 2003 год.

34. Журнал «Налогоплательщик», № 8, август 2003 год.

35. Сборник «Библиотека бухгалтера и предпринимателя», № 7 июль 2003 год.

36. «Труд. Зарплата. Пенсия в Казахстане», № 1, Алматы, «БИКО», 2003 г.

37. «Труд. Зарплата. Пенсия в Казахстане», № 2, Алматы, «БИКО», 2003 г.

38. «Труд. Зарплата. Пенсия в Казахстане», № 3, Алматы, «БИКО», 2003 г.

40.«Труд. Зарплата. Пенсия в Казахстане», № 5, Алматы, «БИКО», 2003 г.

41.«Труд. Зарплата. Пенсия в Казахстане», № 1, Алматы, «БИКО», 2004 г.

42.«Труд. Зарплата. Пенсия в Казахстане», № 2, Алматы, «БИКО», 2004 г.

Похожие работы

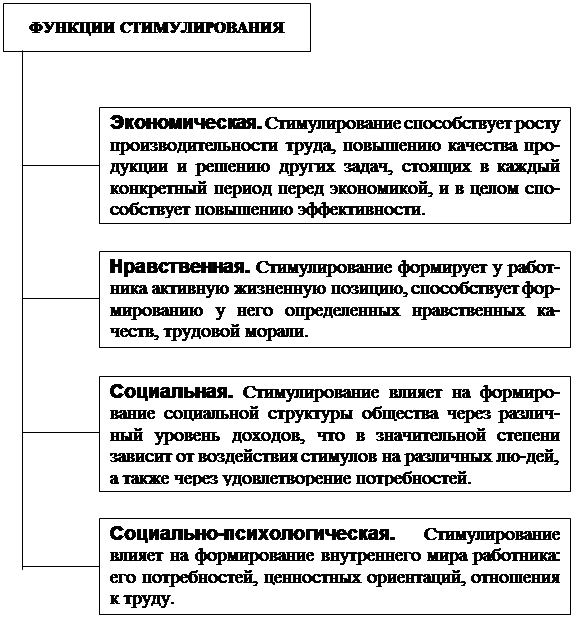

... В зависимости от интересов Индивидуальные Коллективные Общественные 15 Рис.2. Функции стимулирования. 16 ГЛАВА 2. ОРГАНИЗАЦИЯ ЗАРАБОТНОЙ ПЛАТЫ НА ПРЕДПРИЯТИИ ООО «СТРОЙ». §2.1. Характеристика предприятия, его показатели и структура себестоимости. Завод по производству керамического облицовочного кирпича ...

... труда, затем следует объем ожидаемых прибылей и только после этого – размер заработной платы на предприятиях, производящих аналогичную продукцию. 2. Анализ и оценка эффективности оплаты труда на шахте «Воркутинская» ОАО «Воркутауголь» 2.1 Краткая характеристика шахты «Воркутинская» Печорский угольный бассейн расположен на крайнем Северо-востоке Европейской части России. Общая площадь ...

... по оплате труда. В различных организациях могут устанавливаться различные тарифные сетки, отличающиеся количеством разрядов и степенью нарастания тарифных коэффициентов. С переходом на рыночные отношения произошли существенные изменения в организации заработной платы на предприятиях. Расширены права предприятий в распределении заработанных ими средств. Государство оставляет за собой только: ...

... В заключение анализа фонда заработной платы необходимо оценить эффективность использования средств на оплату труда. Для анализа составим таблицу 9 : Таблица 9. Анализ показателей эффективности использования фонда заработной платы ОАО «Ашинский металлургический завод» (в тысячах рублей) Показатели год Отклонение 2006 2007 Объем производства 6286311 6519117 232806 Выручка ...

0 комментариев