Организационно-производственная характеристика и анализ основных показателей деятельности

Товары для хозяйственных нужд. К хозяйственным нуждам относятся мытье посуды, полов, окон и т.д

Несвоевременной оплатой покупателей (дебиторская задолженность) и как следствие – нехваткой денежных средств;

Организация учета расчетов по оплате труда

Простую повременную;

Документальное оформление и учет расчетов с персоналом по оплате труда

Суммы страховых премий, уплачиваемые работодателем по договорам обязательного страхования своих работников;

Юридические лица – резиденты РК, а также нерезиденты, осуществляющие деятельность в РК через постоянное учреждение;

Аудит и анализ расчетов с персоналом по оплате труда

Аудит расчетов по оплате труда

Анализ эффективности использования фонда оплаты труда

Навигация

Документальное оформление и учет расчетов с персоналом по оплате труда

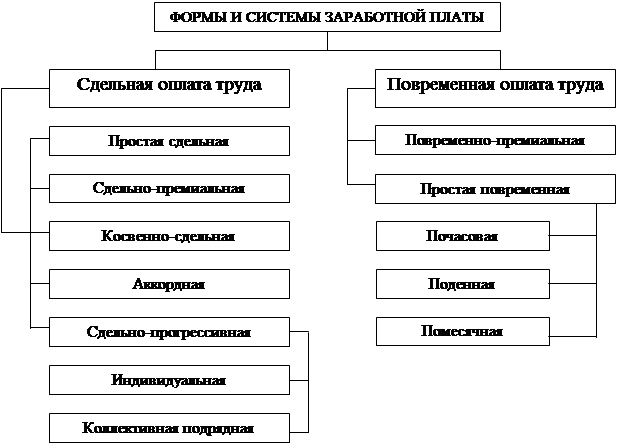

Система организации заработной платы на предприятии

133872

знака

16

таблиц

0

изображений

2.2 Документальное оформление и учет расчетов с персоналом по оплате труда

Для начисления заработка рабочим необходимо вести учет их численности, проработанного и не проработанного времени, выполненной ими работы и выработки. В основном эти задачи решают оперативно-технический персонал и статистика. Учет численности работников ведется кадровой службой предприятия, рабочее время работников учитывается табельщиками или руководителями цехов (отделов) предприятия и т.д. Однако, составляемые при этом учетные документы используются бухгалтерией для начисления заработка работникам. Поэтому бухгалтер должен хорошо знать порядок составления и использования этих документов, что и определяет целесообразным начать изучение этой темы с этих вопросов.

Учет персонала предприятия и оплаты труда ведется по установленным группам работников. В зависимости от того, где используются работники, выделяют:

- промышленно-производственный персонал (работники цехов и отделов, участвующие в производстве, обслуживающие его и управляющие им);

- непромышленный персонал (работники жилищно-коммунальных служб, детских дошкольных, медицинских, учебных и т.д. учреждений предприятия).

По выполняемым функциям промышленно - производственный персонал делится на шесть категорий:

1. административно-управленческий персонал (АУР);

2. инженерно-технические работники (ИТР);

3. служащие;

4. младший обслуживающий персонал ( МОП);

5. персонал охраны;

6. рабочие.

Кроме того, все работники делятся по профессиям (токари, слесари, экономисты, бухгалтеры и т.д.), а также по квалификации (разрядам), стажу работы и другим признакам.

При приеме на работу с каждым новым сотрудником заключается трудовой договор. Общая численность работников, состоящих в штате предприятия (штатное расписание-приложение 2), составляет списочную численность. Лица, работающие на предприятии по трудовым соглашениям, составляют списочную численность. Лица, работающие на предприятии по трудовым соглашениям, составляют внесписочный состав. Учет работников предприятия ведет отдел кадров (инспектор по кадрам или другое лицо на это уполномоченное руководителем), который обеспечивает получение данных о численности персонала в целом на субъекте, его структурных подразделениях и причинах изменения этой численности; составе персонала по полу, возрасту, категориям, профессиям, должностям, специальностям, квалификации, стажу работы, образованию и другим признакам.

Вновь принятых на работу оформляют «Приказом (распоряжением) о приеме на работу» (ф. №Т-1), который заполняется работником отдела кадров на всех работников. Данный приказ заполняется на основе подписанных руководителем заявлений о приеме на работу от лиц, желающих устроиться на работу (приложение 3).Завизированный начальником отдела кадров или лицом, ответственным за прием, проект приказа (распоряжения) является в необходимых случаях направлением на переговоры и пропуском в структурное подразделение для ознакомления с условиями работы. Начальник (мастер) структурного подразделения дает заключение о возможности приема: на оборотной стороне проекта приказа (распоряжения) указывается в качестве кого может быть принят на работу нанимающийся, по какому разряду или с каким окладом. Здесь же указывается продолжительность испытательного срока. Согласие работника с условиями работы, результаты переговоров, медицинского осмотра, отметки о прохождении инструктажа по охране труда и технике безопасности, противопожарному минимуму и другие отметки, проставляющиеся на оборотной стороне формы. Проект приказа (распоряжения) о приеме на работу работника, которому устанавливают оклад, визируется в соответствующей службе предприятия для подтверждения наличия вакантной должности и устанавливаемого оклада по штатному расписанию. Подписанный руководителем предприятия приказ (распоряжение) объявляет работнику под расписку. Отдел кадров на основании приказа (распоряжения) о приеме на работу заполняет личную карточку, делает отметку о зачислении работника на работу в трудовой книжке, а бухгалтерия открывает лицевой счет или соответствующий ему документ. На работников всех категорий, в том числе на специалистов с высшим и средним специальным образованием, рабочих, заполняется «Личная карточка» (ф. №Т-2). Личная карточка выписывается в одном экземпляре работником отдела кадров на основании опроса работника и соответствующих документов:

1. паспорта (удостоверения личности);

2. военного билета;

3. трудовой книжки;

4. диплома (свидетельства, удостоверения), об окончании учебного заведения;

5. других документов.

Коды профессий и специальности определяются соответственно по классификаторам профессий рабочих, должностей служащих и тарифных разрядов и специальностей по образованию. Все последующие изменения данных о работнике (образование, перемена места жительства и др.) регулярно отражаются в личной карточке. После заполнения раздела «Общие сведения» лицо, оформляемое на работу, подписывает карточку и проставляет дату заполнения.

С каждой записью, вносимой на основании приказа (распоряжения) в трудовую книжку о приеме на работу, переводах на другую постоянную работу и увольнении, администрация обязана ознакомить владельца этой книжки под расписку в соответствующих графах карточки. На научных работников выписывается «Учетная карточка научного работника» (ф. №Т-4).

При переводе работника из одного цеха ( отдела, участка) в другой, выписывается «Приказ (распоряжение) о переводе на другую работу» (ф. №Т-5), который заполняется работником отдела кадров в одном экземпляре. Приказ (распоряжение) визирует начальник (мастер) структурного подразделения прежнего и нового места работы и подписывает руководитель предприятия. На основании приказа (распоряжения) о переводе на другую работу, отдел кадров делает отметки в личной карточке, трудовой книжке и других документах. На оборотной стороне формы делают отметки о несданных имущественно - материальных и других ценностях, числящихся за работниками на прежнем месте.

Для оформления ежегодного и других видов отпусков, предоставляемых работнику в соответствии с КЗОТ, действующими законодательными актами и положениями, коллективными договорами и графиками отпусков применяется «Приказ (распоряжение) о предоставлении отпуска» (ф. №Т-6), который заполняется в двух экземплярах, один остается в отделе кадров, а другой передается в бухгалтерию, подписывается начальником (мастером) структурного подразделения руководителем предприятия. На основании приказа (распоряжения) о предоставлении отпуска, отдел кадров делает отметки в личной карточке работника, а бухгалтерия производит расчет заработной платы, причитающейся за отпуск.

При увольнении работников Закон о труде (п.5 ст. 25) предусматривает расторжение или прекращение индивидуального трудового договора оформлять приказом работодателя. В то же время , в отличие от четкого регламентированного условия доведения приказа о приеме на работу работнику под расписку (п.3 ст. 12 Закона о труде), законодательством о труде аналогичное условие при увольнении не предусматривается. Однако считается целесообразным при издании приказа об увольнении, во избежание возможности автоматического пролонгирования индивидуального трудового договора и возникновения спорных ситуаций между работником и работодателем, руководствоваться принципом издания приказа за 1-2 дня до последнего дня работы с вручением копии приказа увольняемому работнику под роспись.

Для расчета заработка, прежде всего надо знать количество времени, отработанное каждым работником. Учет рабочего времени ведется в табеле типовой формы (ф. №Т-13) и (ф. №Т-13а) в условиях автоматизированной обработки данных. По каждому цеху, отделу предприятия составляется табель.

В табеле учета рабочего времени записываются все работники по категориям и табельным номерам. Ежедневно по каждому работнику делаются записи проработанного и не проработанного времени, особо выделяются сверхурочные часы, часы ночной смены, льготные часы подростков и т.д. Невыходы на работу отмечаются установленными к табелю буквенными обозначениями. Кроме табеля учета рабочего времени составляются списки работавших сверхурочно, в ночную смену, листки о простое. Время выполнения государственных и общественных обязанностей подтверждается справками. Табель подсчитывается два раза в месяц и со всеми к нему относящимися документами передается в бухгалтерию.

Для начисления заработной платы сдельщикам необходимо знать, кроме отработанного времени, и выработку. Выработка может учитываться:

1. по количеству выполненных операций;

2. по конечной операции;

3. по количеству сделанной продукции.

Способ учета выборки зависит от особенностей производства. Особенности производства определяют и порядок документального оформления выработки. Наиболее широко применяются следующие типовые первичные документы по учету выработки:

1. Наряд на сдельную работу применяется в индивидуальных и мелкосерийных производствах, на ремонтных и разовых работах, имеющих специальные задания, работы которых практически не повторяются. Наряд может быть индивидуальным (одному рабочему) (ф. № Т-41) и бригадным (выписывается бригаде) (ф. № Т-41а). Он имеет существенные отличия от индивидуального наряда на сдельную работу. На оборотной стороне бригадного наряда ведется учет отработанных часов каждым рабочим по числам месяца, на которые выписан наряд, и производится расчет заработка каждого члена бригады.

2. Рапорт о выработке бригады (ф. № Т-17) выписывают на определенный вид производимо продукции, за единицу которой устанавливают расценку по ее обработке. В течение месяца или другого срока в рапорте ежедневно отражают выработку бригады – принятые с последней операции обработанные детали. Оплату труда, определенную исходя из принятой продукции, распределяют между членами бригады в соответствии с отработанным временем и разрядами рабочих.

3. Маршрутный лист (ф. № Т-23) выписывается на каждую партию деталей, передаваемых на обработку. В нем указывается количество деталей, запущенных в производство, результат приемки их после каждой выполненной операции (количество годных и брак), а также дополнятся сметным рапортом, в котором указывается выработка группы рабочих за смену.

4. Ведомость выработки (ф. № Т-29). Применяется в массовых производствах, когда производится оплата бригаде за годную продукцию на конечной операции за все операции, закрепленные за бригадой. Ведомость применяется и на поточных линиях, где за каждым рабочим закреплена конкретная операция и учитывается его индивидуальная выработка.

5. Документы, приспособленные для машинной обработки, выполняющие одновременно роль первичного документа и технического носителя учетной информации. Они содержат те же сведения, что и предыдущие документы о выработке, но наносятся на документ техническим способом.

6. Обнаруженный в производстве брак оформляют Актом о браке (ф. № Т-46), либо Ведомостью учета брака, открываемой на неделю. Если брак исправляет рабочий, который не является виновником этого брака, то на такую работу выписывается обычный наряд и на нем ставят штамп «Исправление брака».

7. На доплаты к расценкам, вызванные изменением условий труда, и на работы, не предусмотренные технологией производства, оформляют Листки на доплату (ф. № Т-48), либо Наряды на сдельную работу с отличительными знаками (красной полосой поперек листа). Листок выписывают отдельному работнику или бригаде на каждый вид доплат со ссылкой на номер основного наряда или рапорта о выработке. На предприятии должна быть установлена номенклатура доплат по их причинам. Сведения о доплатах бухгалтерия обязана регулярно представлять руководству цеха (предприятия) для выявления причин отклонений и принятия необходимых мер.

8. Учет сверхурочных ведут на основании списков лиц, работающих сверхурочно. Список с отметкой мастера и начальника цеха передают в бухгалтерию для оплаты сверхурочных работ вместе с табелем учета рабочего времени.

9. Учет времени простоев осуществляют на основании листков учета простоев (ф. № Т-16), в которых указывают время, причины и виновников простоя, процент оплаты и сведения о рабочем (фамилия, имя, отчество, разряд, табельный номер). Листок подписывают мастер и начальник цеха.

Весь штат ТОО «Даулет-Серпин» состоит из следующих групп персонала:

I. Административно – управленческий персонал:

II. Вспомогательный персонал:

III. Хозяйственно – обслуживающий:

Движение рабочей силы фиксируется Приказом о приеме, увольнении, переводе сотрудников. Задачи учета труда и заработной платы на данном предприятии включают в себя:

контроль за исполнением рабочего времени и правильным расходованием фонда заработной платы;

своевременное и точное начисление заработной платы и других выплат работникам;

правильное отражение денежных расчетов с работниками, с бюджетом по налогам и т.д.

При приеме на работу на ТОО «Даулет-Серпин» с каждым новым сотрудником заключается индивидуальный трудовой договор .

Отпуска работников фиксируются в графике отпусков ТОО «Даулет-Серпин».

Для правильного начисления заработной платы в данном ТОО ведется учет использования рабочего времени с помощью «Табеля учета рабочего времени», составляемого ежемесячно. Табельный учет обеспечивает контроль за своевременной явкой на работу, выявляет неявки и позволяет контролировать уход с работы.

При расчетах заработной платы за неполный рабочий месяц заработок определяют по такому принципу: путем деления месячного оклада на количество дней в данном месяце (по календарю) находят среднедневной оклад и умножают на количество фактически отработанных дней.

Поступившие в бухгалтерию документы по учету рабочего времени и выработки проверяют и направляют на дальнейшую учетную обработку.

На каждого рабочего в месяц может быть выписано несколько документов. Для подсчета заработной платы за месяц применяют накопительную карточку учета заработной платы. В ней указывают фамилию, имя и отчество работника, табельный номер, цех, участок, дату и номер документа, нормо-часы, сумму заработной платы по каждому документу, прочие виды оплат. Данные карточки используют для составления расчетно-платежных ведомостей. При компьютеризации учета накопительные карточки (ведомости) составляются, как правило, в один рабочий прием с составлением расчетно-платежной ведомости.

Расчеты по оплате труда на различных предприятиях ведут в следующих документах:

Расчетно-платежной ведомости, которую одновременно используют для выдачи заработной платы;

Расчетной ведомости и отдельно платежной ведомости;

Специальных расчетов оплаты труда (отдельным листкам), составленным на каждого рабочего;

Расчетным ведомостям, сброшюрованным в книгу, используемую в течение года.

Расчетно-платежная ведомость – сводный документ, в котором обобщают все виды оплаты труда и других выплат работающим, а также удержаний и вычетов, производимых в соответствии с действующим законодательством. Ее составляют на основании данных расчетов по оплате труда. В ведомости указывают фамилии, имена и отчества работников, их табельный номер и должности, разряды или оклады. Ее подписывают руководитель и главный бухгалтер предприятия. В раздел ведомости «Начислено» из документов вносят суммы, начисленные сдельно, сверхурочно и т.д. в разделе «Удержано и учтено» записывают сумму подоходного налога, а также суммы удержания по исполнительным листам; сумы учтенные за товары, проданные в кредит, аванс в счет оплаты труда и другие удержания, зачеты и выдачи. В конце месяца в ведомости подсчитывают сумму, причитающуюся к выплате каждому работнику, и балансируют ведомость.

Приведу пример заполнения расчетно-платежной ведомости по исследуемому предприятию с указанием начисленных и удержанных сумм (таблица 2.1), пример расчета индивидуального подоходного налога всего персонала за декабрь 2004 года (таблица 2.2).

Учет расчетов с персоналом по оплате труда ведется на пассивном счете 681 «Расчеты с персоналом по оплате труда».

В соответствии со стандартами бухгалтерского учета и генеральным планом счетов бухгалтерского учета для расчетов с должностными лицами введен счет 682 «Задолженность должностным лицам», на котором учитывают расчеты с этими лицами (председатели и члены правления, члены наблюдательных советов и ревизионных комиссий, директора предприятий и др.). На суммы оплаты труда, начисленные должностным лицам, дебетуют счет 821 «Общие и административные расходы» и кредитуют 682 «Задолженность должностным лицам». Выплата заработной платы должностным лицам отражается по дебету счета 682 и кредиту счета 451. Необходимость введения счета 682 диктуется желанием акционеров иметь в любое время без осуществления какой-либо выборки данных, сведения об оплате труда и других благах, получаемых должностными лицами субъекта.

Суммы, отнесенные с кредита счета 681 «Расчеты с персоналом по оплате труда» в дебет счетов, требующих аналитического учета должны быть записаны в соответствующие статьи, заказы и другие объекты учета. Для этих целей используют разработочную таблицу «Распределение заработной платы», записи в которую производят из первичных документов.

Для учета расчетов с персоналом по оплате отпусков работников в генеральном плане счетов введен счет 685 «Начисленная задолженность по отпускам работников» (резерв на оплату труда). Создание резерва на оплату отпусков и ежегодное вознаграждение за выслугу лет (включая отчисления на социальное и медицинское страхование, пенсионное обеспечение) обеспечивает правильное и равномерное включение расходов на оплату отпусков и вознаграждение за выслугу лет производственным рабочим и отдельным группам инженерно-технического персонала в издержки производства и на другие счета расходов. Процент отчислений в резерв на оплату отпусков работников.

В таблице 2.3 приведены наиболее часто повторяющиеся корреспонденции счетов по данным счетам.

Таблица 2.3 Корреспонденция счетов по заработной плате

| Содержание операции | дебет | Кредит |

| Начислена заработная плата: | ||

| Персоналу занятого капитальным строительством и обслуживающим его; | 126 | 681 |

| Персоналу занятому сбытом продукции, работ ,услуг; | 811 | 681 |

| Административно-управленческому персоналу должностных лиц; | 821 | 681 |

| Рабочим основного производства; | 902 | 681 |

| Работникам вспомогательного производства; | 922 | 681 |

| Цеховому (общепроизводственному ) персоналу; | 932 | 681 |

| Начислена заработная плата должностным лицам | 821 | 682 |

| Создан резерв на оплату отпусков и ежегодного вознаграждения за выслугу лет , включая отчисления на социальное страхование | 902,922, 932. | 685 |

| Начислена оплата труда за время отпуска и за выслугу лет | 685 | 681,682 |

| Произведены отчисления отчислений на социальное страхование , пенсионное обеспечение и т.д. От суммы начисленных отпускных и оплаты труда за выслугу лет | 685 | 635 |

| Начислены пособия по временной нетрудоспособности и других выплат за счет средств социального страхования | 635 | 681,682 |

| Удержан подоходный налог с физических лиц | 681,682 | 639 |

| Удержаны из заработной платы суммы брака производства и вычеты из оплаты труда | 681,682 | 923 |

| Удержаны подотчетные суммы , недостачи, растраты, и хищения, товары приобретенные в кредит и др. | 681,682 | 333 |

| Выплата заработной платы | 681 | 451 |

| Выплата заработной платы должностным лицам | 682 | 451 |

Оплату труда в окончательный расчет за прошлый месяц выплачивают по платежным ведомостям, в которых указывают сумму, подлежащую выплате, и срок, в течение которого она должна быть выдана (3 дня). Разрешительную надпись скрепляют подписями руководитель и главный бухгалтер. После оформления ведомость передают в кассу для оплаты. Не выданную в трехдневный срок заработную плату депонируют (предприятие принимает ее на хранение).

Рабочие и служащие должны иметь на руках расчетные книжки, в которых помимо общих сведений о работающем, ежемесячно заносят суммы начисленной оплаты труда, удержания, вычеты, суммы, причитающиеся к получению. При компьютеризации учета в расчетные книжки вкладывают расчетные листки или копии записей из расчетно-платежных ведомостей.

Для расчетов по оплате труда за текущий месяц и получения сведений о заработке работающего за прошлые периоды на каждого работника бухгалтерия заводит «Лицевой счет» (форма № Т – 54 или форма № Т – 54а). Лицевой счет применяется для отражения сведений об оплате труда за прошлые периоды. Форма № Т-54 применяется для записи всех видов начислений и удержания из оплаты труда на основании первичных документов по учету выработки и выполненных работ, отработанного времени и документов на разовые виды оплат. На основании данных лицевого счета составляется расчетно-платежная ведомость (ф. № Т-49).

Ежемесячно на предприятии составляется несколько расчетно-платежных ведомостей (по цехам, отделам и службам предприятия), которые необходимо свести. Для этого используют разработочную таблицу «Сводка данных по расчетам с персоналом по оплате труда». В ней показывают остатки по расчетам с персоналом на начало месяца, суммы начисленные, перечисленные, зачтенные, внесенные и удержанные, а также остаток задолженности на конец месяца (за предприятием, за персоналом).

Сводку используют для:

получения развернутого остатка по счетам 681 и 682, который записывают в Главную книгу;

обобщения сумм выплат за счет средств государственного социального страхования и обеспечения и др. (на эти суммы составляют корреспонденцию счетов по кредиту 681, 682 и дебету счета 639 «Прочие расчеты с бюджетом»);

получения итоговых данных по удержаниям из заработной платы;

контроля за полнотой и своевременным депонированием заработной платы;

свода данных по расчетам с рабочими и служащими;

составления отчетов по отчислениям на социальное страхование и обеспечение ежеквартального социального страхования и пенсионному фонду и др.

Каждое предприятие должно иметь данные о начисленной заработной плате по ее составу в разрезе категорий работающих, что необходимо для контроля за использованием и анализа фонда заработной платы. Для этих целей применяют разработочную таблицу «Сводка начисленной заработной платы по составу и категориям персонала». Записи в эту таблицу производят из расчетно-платежных ведомостей и приложениях к ним документов. В таблице состав начисленной заработной платы показан по категориям работающих, что позволяет проанализировать использование фонда оплаты труда и представить в органы статистики отчетность по труду и заработной платы.

2.3 Учет удержаний и отчислений из заработной платы

Одним из особенностей учета расчётов с персоналом по оплате труда является учет удержаний из заработной платы.

В соответствии с законодательством из заработной платы работников могут быть произведены следующие удержания:

1. взносы в накопительный пенсионный фонд;

2. подоходный налог;

3. ранее выданные авансы;

4. возмещение материального ущерба, причиненного работникам предприятия;

5. удержания по исполнительным листкам;

6. удержания за брак продукции и т.д.

В бухгалтерии в обязательном порядке должны иметься в наличие справочные данные (льготы по подоходному налогу, размер удержаний по исполнительным листкам и т.д.), все они должны соответствовать алгоритму законодательным документов.

В соответствии с системой пенсионного обеспечения, вступившей в силу с 01.01.1998 года, предусмотрены обязательные пенсионные взносы (ОПВ) на лицевые пенсионные счета каждого работника. До 01.04.1999 года эти отчисления начислялись в фонд оплаты труда и производились за счет средств работодателя, а с 01.04.1999 года обязательные пенсионные платежи удерживаются из начисленной заработной платы работника.

С 1-го января 2002 года вступили в силу изменения и дополнения , внесенные постановлением правительства РК от 22.12.2001 г. № 1617 в правила удержания и перечисления обязательных пенсионных взносов в накопительные пенсионные фонды.

Обязательные пенсионные взносы удерживаются у всех физических лиц, которым производится оплата труда, за исключением иностранных граждан, временно пребывающих в Казахстане, для которых порядок пенсионного обеспечения устанавливается законодательством той страны, гражданином которой он является, а также с граждан Казахстана, которым уже выплачивается положенная пенсия. Иностранные граждане, которые постоянно проживают в Казахстане и имеют вид на место жительство, имеют также право на пенсионное обеспечение, как и граждане Казахстана, поэтому они должны производить обязательные взносы в общеустановленном порядке.

Юридические лица, индивидуальные предприниматели, адвокаты и частные нотариусы обязаны ежемесячно исчислять и удерживать обязательные пенсионные взносы в размере 10 % из доходов, выплачиваемых работникам в денежной или натуральной форме, включая доход, полученный в виде материальных, социальных благ или иной материальной выгоды, а также от дохода в виде разовых выплат (в части оплаты труда). при этом минимальный размер обязательных пенсионных взносов не должен быть ниже 418,1 тенге (10 % от минимальной заработной платы). Контроль за перечислением пенсионных взносов осуществляют налоговые органы на основании представляемых ежемесячно отчетов по форме № 15.

Обязательные пенсионные взносы удерживаются и перечисляются а НПФ одновременно с фактической выплатой заработной платы. В связи с этим в тех случаях, когда заработная плата выплачена, а пенсионные взносы не перечислены, предусмотрена уплата пени в размере 1,2 ставки рефинансирования Национального Банка РК, которая вместе с пенсионными взносами перечисляется на лицевой счет конкретного физического лица.

При выезде владельца ОПВ за пределы РК накопленные пенсионные взносы выплачиваются на основании предъявленных документов, подтверждающих выезд на постоянное место жительства вне Казахстана.

При исчислении ОПВ следует учитывать, что ряд выплат из облагаемой базы исключается.

Доходы работников, не облагаемые обязательными пенсионными взносами:

1. возмещение ущерба, причиненного работнику, увечьем либо иным повреждением здоровья, связанным с исполнением трудовых обязанностей, в соответствии с законодательством РК (кроме возмещения в части утраченного заработка);

2. выплаты в случаях, когда постоянная работа протекает в пути или имеет разъездной характер либо в связи со служебными поездками в пределах обслуживаемых участков, в размере 0,35 МРП за каждый день (288,05 тенге в 2002 году);

3. выплаты в соответствии с законодательством РК о социальной защите граждан, пострадавших в следствии экологического бедствия или ядерных испытаний на испытательном ядерном полигоне;

4. единовременные выплаты для оплаты медицинских услуг (кроме косметологических), при рождении ребенка, на погребение, подтвержденные документально, в пределах 50-кратного МРП в течение налогового года (45950 тенге в 2004 г);

5. компенсации при служебных командировках в размерах не облагаемых индивидуальным подоходным налогом;

6. компенсации расходов, подтвержденные документально, по проезду, проводу имущества, найму помещения при переводе либо переезде работника на работу в другую местность вместе с организацией;

7. полевые довольствия работников, занятых на геологоразведочных, топографо–геодезических и изыскательских работах в полевых условиях, в размерах, установленных законодательством РК;

8. расходы работодателя, направленные в соответствии с законодательством РК на обучение и повышение квалификации работников по специальности, связанной с их производственной деятельностью;

9. расходы работодателя по найму жилья и на питание в пределах суточных, установленных для служебных командировок, для обеспечения жизнедеятельности лиц, работающих вахтовым методом, в период нахождения на объекте производства с предоставлением условий для выполнения работ и междусменного отдыха; расходы, связанные с доставкой работников до места работы и обратно;

10. социальные пособия по беременности и родам, а также социальные пособия женщинам (мужчинам), усыновившим или удочерившим детей, в размерах, установленных законодательством РК;

11. стоимость выданной специальной одежды, специальной обуви, других средств индивидуальной защиты и первой медицинской помощи, мыла, обеззараживающих средств, молока или других равноценных пищевых продуктов для лечебно-профилактического питания по нормам, установленным законодательством РК;

Похожие работы

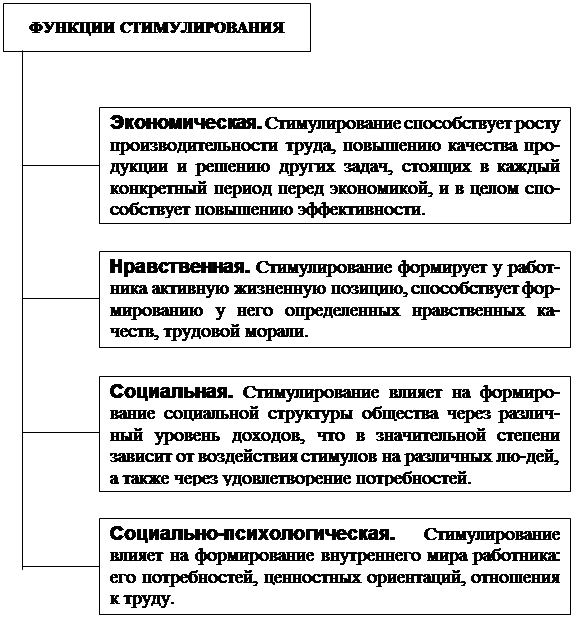

... В зависимости от интересов Индивидуальные Коллективные Общественные 15 Рис.2. Функции стимулирования. 16 ГЛАВА 2. ОРГАНИЗАЦИЯ ЗАРАБОТНОЙ ПЛАТЫ НА ПРЕДПРИЯТИИ ООО «СТРОЙ». §2.1. Характеристика предприятия, его показатели и структура себестоимости. Завод по производству керамического облицовочного кирпича ...

... труда, затем следует объем ожидаемых прибылей и только после этого – размер заработной платы на предприятиях, производящих аналогичную продукцию. 2. Анализ и оценка эффективности оплаты труда на шахте «Воркутинская» ОАО «Воркутауголь» 2.1 Краткая характеристика шахты «Воркутинская» Печорский угольный бассейн расположен на крайнем Северо-востоке Европейской части России. Общая площадь ...

... по оплате труда. В различных организациях могут устанавливаться различные тарифные сетки, отличающиеся количеством разрядов и степенью нарастания тарифных коэффициентов. С переходом на рыночные отношения произошли существенные изменения в организации заработной платы на предприятиях. Расширены права предприятий в распределении заработанных ими средств. Государство оставляет за собой только: ...

... В заключение анализа фонда заработной платы необходимо оценить эффективность использования средств на оплату труда. Для анализа составим таблицу 9 : Таблица 9. Анализ показателей эффективности использования фонда заработной платы ОАО «Ашинский металлургический завод» (в тысячах рублей) Показатели год Отклонение 2006 2007 Объем производства 6286311 6519117 232806 Выручка ...

0 комментариев