Организационно-производственная характеристика и анализ основных показателей деятельности

Товары для хозяйственных нужд. К хозяйственным нуждам относятся мытье посуды, полов, окон и т.д

Несвоевременной оплатой покупателей (дебиторская задолженность) и как следствие – нехваткой денежных средств;

Организация учета расчетов по оплате труда

Простую повременную;

Документальное оформление и учет расчетов с персоналом по оплате труда

Суммы страховых премий, уплачиваемые работодателем по договорам обязательного страхования своих работников;

Юридические лица – резиденты РК, а также нерезиденты, осуществляющие деятельность в РК через постоянное учреждение;

Аудит и анализ расчетов с персоналом по оплате труда

Аудит расчетов по оплате труда

Анализ эффективности использования фонда оплаты труда

Навигация

Организация учета расчетов по оплате труда

Система организации заработной платы на предприятии

133872

знака

16

таблиц

0

изображений

2. Организация учета расчетов по оплате труда

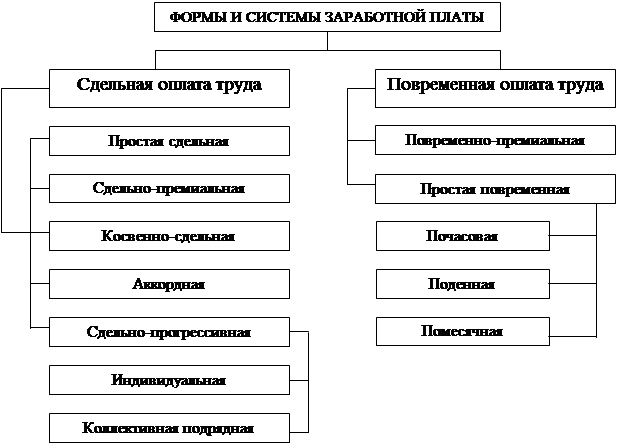

2.1 Виды и формы оплаты труда

По особенностям выплат различают основную и дополнительную оплату труда. Основная заработная плата начисляется за явочное на предприятие время, когда работник присутствовал на предприятии. Поэтому к основной относится оплата труда проработанного времени по тарифным ставкам, должностным окладам, сдельным расценкам, по среднему заработку, доплаты за сверхурочные и ночные часы, простои не по вине рабочих, премии по постоянно действующим системам премирования и т.д. К дополнительной заработной плате - относится оплата труда за время, не проработанное на предприятии, когда работник на предприятие не являлся, но в установленных законом случаях получает плату за то время (за время отпуска, выполнения государственных обязанностей).

Общая сумма средств, предназначенных на оплату труда за определенный период времени всем работникам предприятия, составляет плановый фонд оплаты труда, а фактически начисленная за определенный период – фактический фонд оплаты труда работников. Оплата труда, начисленная в иностранной валюте, пересчитывается по курсу Национального Банка Казахстана и включается в фонд оплаты труда в тенге. При натуральной оплате труда и предоставлении работникам трудовых и социальных льгот оплата труда определяется по рыночным ценам.

Оплата труда за отработанное время и выработку производится по разным формам и системам. Наибольшее распространение на предприятиях различных форм собственности получили две формы оплаты труда: ![]() необходимость на конкретном производственном участке стимулировать рабочих в дальнейшем увеличении выработки продукции или объемов выполняемых работ; возможность технического нормирования труда.

необходимость на конкретном производственном участке стимулировать рабочих в дальнейшем увеличении выработки продукции или объемов выполняемых работ; возможность технического нормирования труда.

На каждом конкретном предприятии в зависимости от характера выпускаемой продукции, наличия тех или иных технологических процессов, уровня организации производства и труда применяется та или иная форма оплаты труда. Например: сдельная оплата труда может быть неэффективной, если применять только сдельно-премиальный или сдельно-прогрессивный вариант, но если использовать аккордную систему, то эффективность возрастает. На одном и том же предприятии, в зависимости от выпуска конкретного вида продукции по цехам, варианты применения оплаты труда также могут быть различными.

В условиях рынка нет той строгой регламентации, которая была характерна для плановой экономики, поэтому предприниматель, руководство предприятия могут проверить любой из существующих вариантов оплаты труда и применять тот, который в наибольшей степени соответствует целям предприятия.

Рассмотрим, как определяется оплата труда при использовании той или иной формы.

При прямой системе сдельной, или простой сдельной, труд оплачивается по расценкам за единицу произведенной продукции. Индивидуальная сдельная расценка за единицу продукции или работы определяется следующим образом:

Зр = Зч / Вч, или Зр = Зр * Тн, (3)

где: Зр – индивидуальная сдельная расценка за единицу продукции или работы

Зч – часовая тарифная ставка, устанавливаемая в соответствии с разрядом выполняемой работы, тенге/час;

Вч - часовая норма выработки данной продукции;

Тн - норма времени за единицу продукции (работы), в часах.

Общий заработок рабочего определяется путем умножения сдельной расценки на количество произведенной продукции за расчетный период.

При сдельно-премиальной системе рабочий получает оплату своего труда по прямым сдельным расценкам и дополнительно получает премию. Но для этого должны быть четко установлены показатели, за которые осуществляется премирование, они должны быть доведены до каждого исполнителя. Важно проследить, чтобы вновь принятые рабочие были проинформированы об этом.

Кроме этого должен быть установлен размер премии за выполнение и перевыполнение этих показателей. Это могут быть показатели:

роста производительности труда;

повышение объемов производства;

выполнения технически обоснованных норм выработок и снижения нормируемой трудоемкости;

выполнение производственных заданий, личных планов;

повышения качества и сортности продукции;

бездефектного изготовления продукции;

недопущение брака;

соблюдения нормативно-технической документации, стандартов;

экономии сырья, материалов, инструмента, смазочных материалов и других материальных ценностей.

Количество показателей можно увеличить, применение того или иного показателя определяется конкретными условиями производства, сложившимися на том или ином предприятии. Например: у предприятия возросло количество рекламаций от поставщиков или предприятие пытается выйти со своей продукцией на внешний рынок, где требования к качеству существенно выше. Естественно, что в этих условиях требования к качеству продукции, исполнительной дисциплине возрастают, и решению этой проблемы должен способствовать и перечень показателей, за который осуществляется премирование. Однако, перечень этих показателей не должен быть слишком большим, пять – семь показателей, так как больше их количество не осознается и не запоминается рабочими.

При косвенно-сдельной системе размер заработка рабочего ставится в прямую зависимость от результатов труда обслуживаемых им рабочих сдельщиков. Эта система используется для оплаты труда не основных, а вспомогательных рабочих (наладчиков, настройщиков и т.д.).

Косвенная сдельная расценка рассчитывается с учетом норм выработки обслуживаемых рабочих и их численности по формуле:

Зк = Зч / Вч * Р (тенге на единицу продукции), (4)

где Зк - косвенная сдельная расценка;

Зч – тарифная часовая ставка обслуживаемого рабочего, оплачиваемого по косвенной сдельной системе, тенге;

Вч – часовая норма выработки (производительности) одного обслуживаемого рабочего (объекта, агрегата) в единицах продукции;

Р - количество обслуживаемых рабочих (объектов, агрегатов) – норма обслуживания.

Общий заработок рабочего рассчитывается либо путем умножения ставки вспомогательного рабочего на средний процент выполнения норм обслуживаемых рабочих-сдельщиков, либо умножением косвенно-сдельной расценки на фактический выпуск продукции обслуживаемых рабочих:

Зобщ = Зч * Фвсп * У / 100, (5)

где Зобщ – общий заработок рабочего, тенге;

Зч - часовая тарифная ставка вспомогательного рабочего, переведенного на косвенную оплату труда, тенге;

Фвсп – фактически отработанное данным вспомогательным количество рабочим человеко-часов;

У – средневзвешенный процент выполнения норм выработки всеми обслуживающими данным работником рабочих, объектов, агрегатов;

Зобщ = åЗкj * Вфj, (6)

где: Зкj = косвенная сдельная расценка за единицу продукции, производимой j – м обслуживаемым рабочим, тенге;

Вфj - фактическое количество продукции, произведенной в данном периоде j – м обслуживаемым рабочим в соответствующих единицах измерения.

При аккордно-сдельной оплате труда расценка устанавливается на весь объем работы (а не отдельно на операцию) на основе действующих норм времени или норм выработки и расценок. При данной системе оплаты труда рабочие премируются за сокращение сроков выполнения работ, что усиливает стимулирующую роль этой системы в посте производительности труда.

При сдельно-прогрессивной системе, оплата труда определяется в зависимости от принятой системы прогрессивной оплаты (за весь объем или часть выполненных работ, выполненных сверх нормы) по одной из следующих формул:

Зпс = Зтс + [Зтс (Jн - Jбаз) Qпр] / Jп; (7)

Зпс = Зтс + Зтп (Q`пр – 1); (8)

где: Зтс – сумма основного заработка рабочего, исчисленная по прямым сдельным расценкам, тенге;

Зтс – сумма сдельного заработка рабочего-сдельщика, начисленная по прямым сдельным расценкам за часть работы (продукции), оплачиваемую по прогрессивной системе оплаты труда, тенге;

Jн - выполнение норм выработки рабочим, тенге;

Jбаз – базовый уровень норм выработки, сверх которого применяется оплата труда по повышенным расценкам, %;

Qпр – коэффициент, показывающий, насколько увеличивается сдельная расценка за выработку продукции сверх установленной нормы;

Q`пр - коэффициент, показывающий отношение прогрессивной сдельной расценки (по шкале к основной сдельной расценке этот коэффициент больше единицы).

При использовании сдельно-прогрессивной оплате труда особое внимание следует уделить определению нормативной исходной базы, разработке эффективных шкал повышения расценок, учету выработки продукции и фактически отработанного времени.

Сдельная форма оплаты труда может применятся индивидуально для каждого конкретного работника, а может иметь коллективные формы.

Широкое распространение получила подрядная форма оплаты труда. Суть ее состоит в заключении договора, по которому одна сторона обязуется выполнить определенную работу, а другая сторона, т.е. заказчик, обязуется оплатить эту работу после ее окончания. Заработок бригады рабочих определяется умножением бригадной сдельной расценки за единицу производимой продукции на фактически выполненный бригадой объем работ:

Збр = Зсд/бр * Вфакт/бр, (9)

где: Збр - заработок бригады рабочих;

Зсд/бр – бригадная сдельная расценка на единицу продукции;

Вфакт/бр - фактически выполненный объем работ.

При повременной заработной плате работник получает денежное вознаграждение в зависимости от количества отработанного времени, однако, в силу того, что труд может быть простым и сложным, низко- и высококвалифицированным, необходимо нормирование труда, которое осуществляется с помощью тарифных систем. Составными элементами в тарифной системе является:

тарифная ставка – абсолютный размер оплаты труда различных групп и категорий рабочих за единицу времени. Исходной является минимальная тарифная ставка, или тарифная ставка первого разряда. Она определяет уровень оплаты наиболее простого труда. Тарифные ставки могут быть часовые, дневные;

тарифные сетки служат для установления соотношения в оплате труда в зависимости от уровня квалификации .это совокупность тарифных разрядов и соответствующих им тарифных коэффициентов. Тарифный коэффициент низшего разряда принимается равным единицы. Тарифные коэффициенты последующих разрядов показывают, во сколько раз соответствующие тарифные ставки больше тарифной ставки первого разряда.

Повременная заработная плата имеет две системы:

Похожие работы

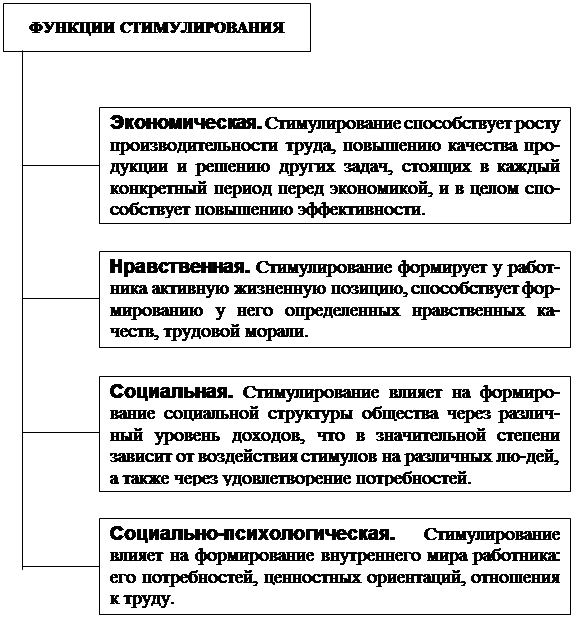

... В зависимости от интересов Индивидуальные Коллективные Общественные 15 Рис.2. Функции стимулирования. 16 ГЛАВА 2. ОРГАНИЗАЦИЯ ЗАРАБОТНОЙ ПЛАТЫ НА ПРЕДПРИЯТИИ ООО «СТРОЙ». §2.1. Характеристика предприятия, его показатели и структура себестоимости. Завод по производству керамического облицовочного кирпича ...

... труда, затем следует объем ожидаемых прибылей и только после этого – размер заработной платы на предприятиях, производящих аналогичную продукцию. 2. Анализ и оценка эффективности оплаты труда на шахте «Воркутинская» ОАО «Воркутауголь» 2.1 Краткая характеристика шахты «Воркутинская» Печорский угольный бассейн расположен на крайнем Северо-востоке Европейской части России. Общая площадь ...

... по оплате труда. В различных организациях могут устанавливаться различные тарифные сетки, отличающиеся количеством разрядов и степенью нарастания тарифных коэффициентов. С переходом на рыночные отношения произошли существенные изменения в организации заработной платы на предприятиях. Расширены права предприятий в распределении заработанных ими средств. Государство оставляет за собой только: ...

... В заключение анализа фонда заработной платы необходимо оценить эффективность использования средств на оплату труда. Для анализа составим таблицу 9 : Таблица 9. Анализ показателей эффективности использования фонда заработной платы ОАО «Ашинский металлургический завод» (в тысячах рублей) Показатели год Отклонение 2006 2007 Объем производства 6286311 6519117 232806 Выручка ...

0 комментариев