Организационно-производственная характеристика и анализ основных показателей деятельности

Товары для хозяйственных нужд. К хозяйственным нуждам относятся мытье посуды, полов, окон и т.д

Несвоевременной оплатой покупателей (дебиторская задолженность) и как следствие – нехваткой денежных средств;

Организация учета расчетов по оплате труда

Простую повременную;

Документальное оформление и учет расчетов с персоналом по оплате труда

Суммы страховых премий, уплачиваемые работодателем по договорам обязательного страхования своих работников;

Юридические лица – резиденты РК, а также нерезиденты, осуществляющие деятельность в РК через постоянное учреждение;

Аудит и анализ расчетов с персоналом по оплате труда

Аудит расчетов по оплате труда

Анализ эффективности использования фонда оплаты труда

Навигация

Товары для хозяйственных нужд. К хозяйственным нуждам относятся мытье посуды, полов, окон и т.д

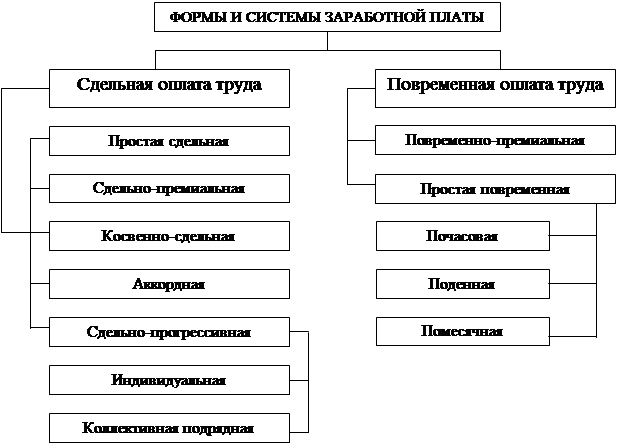

Система организации заработной платы на предприятии

133872

знака

16

таблиц

0

изображений

4. Товары для хозяйственных нужд. К хозяйственным нуждам относятся мытье посуды, полов, окон и т.д.

Начнем анализ с рассмотрения показателя затрат на сырье и материалы. Запасы – это ключевой элемент себестоимости товаров. В большинстве предприятий затраты на материалы занимают наибольший удельный вес в общей сумме затрат. Так как ремонт на ТОО начали осуществлять в середине 2000 года своей деятельности, рассмотрим расход материалов за 2003 и 2004 годы.

Рассмотрим показатели наличия и обеспеченности ТОО «Даулет-Серпин» товарно-материальными запасами приведенными в таблице 1.3

Таблица 1.3 Наличие и обеспеченность ТОО «Даулет-Серпин» товарно-материальными запасами.(тыс.тенге)

| Наименование товарно-материальных запасов | 2003г. | 2004г. | Отклонение (+;-) |

| Материалы | 1657,5 | 2739 | +1081,5 |

| Тара и тарные материалы | 36 | 48 | +12 |

| Вспомогательные материалы | 24 | 30 | +6 |

| Товары на хоз..нужды | 15 | 18 | +3 |

| Всего: | 1732,5 | 2835 | +1102,5 |

Как видно из таблицы 3, фактический расход материалов на ремонт телефонов по сравнению с плановым имеет перерасход в 2003 году. В данном случае перерасход материалов говорит об увеличении объема работ. Наибольший удельный вес в материальных затратах занимают корпуса на телефоны, т.к. корпус – это самая быстроизнашивающаяся деталь у сотовых телефонов.

По данным таблицы 1.4 можно сделать вывод об увеличении товарно-материальных запасов в ТОО на 1081,5 тыс. тенге в 2004 г. по сравнению с 2003 г.. Заметна явная тенденция к увеличению запасов ТМЗ. Скорее всего, это связано с увеличением объемом работ, требующий все больший товарно-материальный запас.

Для полноценного ведения закупа и реализации товаров необходимо иметь в наличии основные средства. ТОО «Даулет-Серпин» является владельцем следующих групп основных средств:

1) Здания и сооружения ;

2) Машины и оборудования - компьютеры, принтеры, ксерокс, телефонные аппараты и т.д.;

3) Производственный и хозяйственный инвентарь – столы, сейфы, прилавки, офисная мебель и т.д.;

4) Транспортные средства – автомобили.

По принадлежности основные средства делятся на:

- Собственные;

- Арендованные;

По использованию они подразделяются на:

- Действующие;

- Бездействующие;

- Запасные.

На 01.01.2003 год ТОО располагает собственными основными средствами, представленными в таблице 1.5

Данные таблицы говорят о значительном росте основных средств (на 300,0 тыс. тенге в 2004 г. по сравнению с 2003 г..

Таблица 1.5 Обеспеченность ТОО «Даулет-Серпин» основными фондами в исследуемом периоде

| № | Виды основных средств | 2003г. | 2004г. | Отклонение (+;-) |

| 1 | машины и оборудование | |||

| балансовая стоимость | 700 | 1000 | +300 | |

| начисленный износ | 175 | 103 | -72 | |

| остаточная стоимость | 525 | 897 | +372 | |

| 2 | Транспортные средства | |||

| балансовая стоимость | 500 | 720 | +220 | |

| начисленный износ | 125 | 74,16 | -50,84 | |

| остаточная стоимость | 375 | 645,84 | +270,84 | |

| 3 | Прочие основные средства | |||

| балансовая стоимость | 150 | 300 | +150 | |

| начисленный износ | 37,5 | 30,9 | -6,6 | |

| остаточная стоимость | 112,5 | 269,1 | +156,6 | |

| 4 | Всего основных средств | |||

| балансовая стоимость | 1350 | 2020 | +670 | |

| начисленный износ | 337,5 | 208,06 | -129,44 | |

| остаточная стоимость | 1012,5 | 1811,94 | +799,44 |

Для описания состояния дел на предприятии невозможно не затронуть показатели дебиторской и кредиторской задолженности. Задолженность по дебиторам сложилась в результате задолженности дилеров и подотчетных лиц.

Рассмотрим дебиторскую задолженность ТОО в изучаемом периоде (таблица 1.6). Задолженность возникает в связи с тем, что дилеры вносят оплату по мере реализации товара.

Таблица 1.6 Динамика дебиторской задолженности ТОО «Даулет-Серпин» за 2003-2004 годы (тыс.тенге)

| № | Статьи дебиторской задолженности | 2003г | 2004г. | Отклонение (+;-) |

| 1 | Счета к получению | 11300,0 | 18450,0 | +7150,0 |

| 2 | Прочая дебиторская задолженность | 1200,0 | 2730,0 | +1530,0 |

| Итого | 12500,0 | 21180,0 | +8680,0 |

По данным таблицы 1.6 можно сделать вывод о росте величины дебиторской задолженности (на 7150,0 тыс. тенге по сравнению с 2003 г.).

Оборачиваемость дебиторской задолженности вычисляется по формуле:

Од = П * Зд/к / Д, (1)

где: Од - оборачиваемость дебиторской задолженности;

П – длительность периода;

Зд/к – сумма дебиторской задолженности на конец периода;

Д – доход от реализации продукции (работ, услуг).

Оборачиваемость дебиторской задолженности показывает продолжительность одного оборота дебиторской задолженности в днях.

На ТОО произошло замедление оборачиваемости дебиторской задолженности. Причинами этого могло послужить ухудшение платежеспособности покупателей и несвоевременная отгрузка продукции покупателям. Наличие просроченной дебиторской задолженности говорит о том, что руководству предприятия необходимо принять меры к ее взысканию.

Кредиторская задолженность – это сумма обязательства (долга) предприятия другим юридическим или физическим лицам (таблица7)

№ | Статьи кредиторской задолженности | 2003г. | 2004г. | Отклонение (+;-) | Удельный вес в общей сумме,% | |

| 2003г | 2004г. | |||||

| 1 | Счета и векселя к оплате | 722,54 | 911,3 | +188,76 | 14 | 8,6 |

| 2 | Задолженность по налогам в том числе: | 2812,438 | 7205,666 | +4393,15 | 54,5 | 68,4 |

| Задолженность по социальному налогу | 285,516 | 420,0 | +134,484 | 5,4 | 4 | |

| Корпоративный налог | 1246,922 | 4169,346 | +2922,424 | 24,4 | 39,5 | |

| НДС | 1280,0 | 2560,0 | +1280,0 | 24,7 | 24,4 | |

| прочие налоги | 56,32 | +56,32 | 0,5 | |||

| 3 | Краткосрочные кредиты | 270,9 | 426,4 | +155,5 | 5,2 | 4 |

| 4 | Задолженность по пенсионным отчислениям | |||||

| 5 | Задолженность по оплате труда | 1359,6 | 2000,0 | +640,4 | 26,3 | 19 |

| ИТОГО | 5164,578 | 10543,366 | +5378,788 | 100 | 100 | |

Возникновение кредиторской задолженности объясняется двумя причинами:

Похожие работы

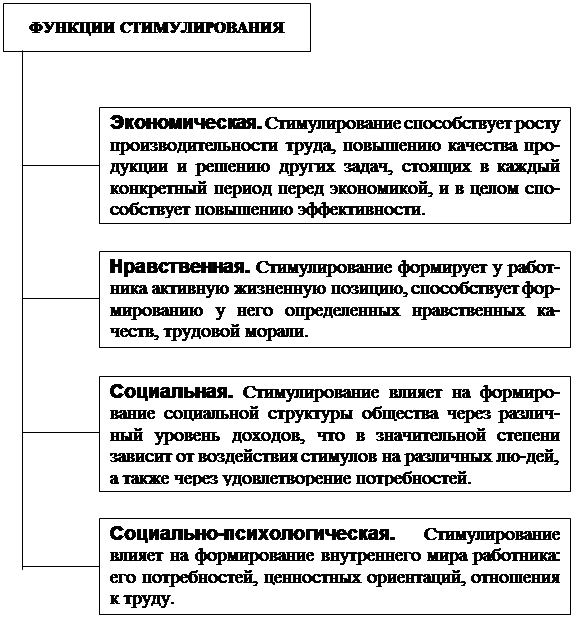

... В зависимости от интересов Индивидуальные Коллективные Общественные 15 Рис.2. Функции стимулирования. 16 ГЛАВА 2. ОРГАНИЗАЦИЯ ЗАРАБОТНОЙ ПЛАТЫ НА ПРЕДПРИЯТИИ ООО «СТРОЙ». §2.1. Характеристика предприятия, его показатели и структура себестоимости. Завод по производству керамического облицовочного кирпича ...

... труда, затем следует объем ожидаемых прибылей и только после этого – размер заработной платы на предприятиях, производящих аналогичную продукцию. 2. Анализ и оценка эффективности оплаты труда на шахте «Воркутинская» ОАО «Воркутауголь» 2.1 Краткая характеристика шахты «Воркутинская» Печорский угольный бассейн расположен на крайнем Северо-востоке Европейской части России. Общая площадь ...

... по оплате труда. В различных организациях могут устанавливаться различные тарифные сетки, отличающиеся количеством разрядов и степенью нарастания тарифных коэффициентов. С переходом на рыночные отношения произошли существенные изменения в организации заработной платы на предприятиях. Расширены права предприятий в распределении заработанных ими средств. Государство оставляет за собой только: ...

... В заключение анализа фонда заработной платы необходимо оценить эффективность использования средств на оплату труда. Для анализа составим таблицу 9 : Таблица 9. Анализ показателей эффективности использования фонда заработной платы ОАО «Ашинский металлургический завод» (в тысячах рублей) Показатели год Отклонение 2006 2007 Объем производства 6286311 6519117 232806 Выручка ...

0 комментариев