Организационно-производственная характеристика и анализ основных показателей деятельности

Товары для хозяйственных нужд. К хозяйственным нуждам относятся мытье посуды, полов, окон и т.д

Несвоевременной оплатой покупателей (дебиторская задолженность) и как следствие – нехваткой денежных средств;

Организация учета расчетов по оплате труда

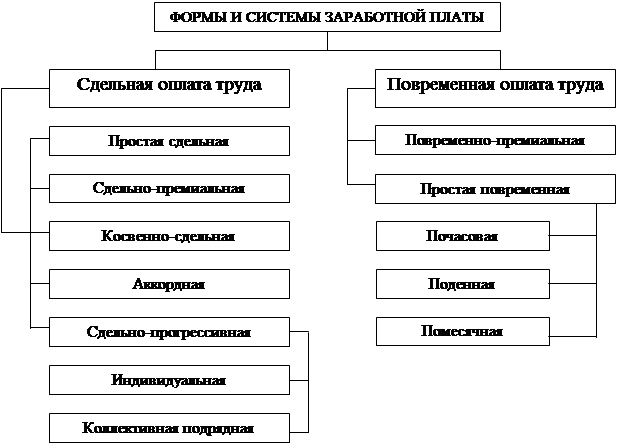

Простую повременную;

Документальное оформление и учет расчетов с персоналом по оплате труда

Суммы страховых премий, уплачиваемые работодателем по договорам обязательного страхования своих работников;

Юридические лица – резиденты РК, а также нерезиденты, осуществляющие деятельность в РК через постоянное учреждение;

Аудит и анализ расчетов с персоналом по оплате труда

Аудит расчетов по оплате труда

Анализ эффективности использования фонда оплаты труда

Навигация

Несвоевременной оплатой покупателей (дебиторская задолженность) и как следствие – нехваткой денежных средств;

Система организации заработной платы на предприятии

133872

знака

16

таблиц

0

изображений

1. Несвоевременной оплатой покупателей (дебиторская задолженность) и как следствие – нехваткой денежных средств;

2. Отпуском товаров на консигнацию.

По данным таблицы 7 можно сделать вывод о том, что в изучаемом периоде произошло увеличение уровня кредиторской задолженности по сравнению с 2003 г. Наибольший удельный вес в общей сумме кредиторской задолженности занимают расчеты с покупателями и заказчиками. Самоцелью и главной причиной коммерческой деятельности любого предприятия является получение прибыли и ее наращивание из года в год. Рассмотрим этот показатель во взаимодействии с влияющими на него показателями, подводя итог деятельности ТОО за исследуемый период (таблица 1.8).

Таблица 1.8 Финансовый результат ТОО «Даулет-Серпин» за 2003-2004 гг.(тыс.тенге)

| № | Показатели | 2003 г. | 2004 г. | Отклонение (+;-) |

| 1 | Доход от реализации товаров (работ,услуг) | 12300,0 | 30000,0 | +17700,0 |

| 2 | Себестоимость реализованной продукции | 8000,0 | 16000,0 | +8000,0 |

| 3 | Расходы периода | 193,88 | 230,65 | +36,77 |

| 4 | Доход(убыток) от основной деятельности | 4106,12 | 13769,35 | +9663,23 |

| 5 | Доход от не основной деятельности | 50,285 | 128,47 | +78,185 |

| 6 | Доход от обычной деятельности до налогообложения | 4156,405 | 13897,82 | +9741,415 |

| 7 | Расходы по подоходному налогу | 1246,922 | 4169,346 | +2922,424 |

| 8 | Доход(убыток) от обычной деятельности после налогообложения | 2836,663 | 9728,474 | +6891,841 |

| 9 | Чистый доход(убыток) | 2836,663 | 9728,474 | +6891,811 |

Из таблицы видно, что в 2003 г. ТОО получило прибыль в размере 2836,663 тыс. тенге, а в 2004 г. прибыль уже составила 9728,474 тыс. тенге. Думаем, что этот рост объясняется улучшением всех рассмотренных ранее составляющих деятельность ТОО. Отметим рост показателя себестоимости продукции: на 8000,0 тыс. тенге по сравнению с 2003 г. Также произошел значительный рост расходов периода. Доход (убыток) от обычной деятельности после налогообложения не отличается от показателя чистой.

1.2 Организация бухгалтерского учета и учетная политика ТОО

Для ведения бухгалтерского учета на ТОО используется «Типовой план счетов бухгалтерского учета», утвержденный приказом Министра финансов Республики Казахстан от 18 сентября 2002 года № 438 (с изменениями, внесенными приказом Министра финансов Республики Казахстан от 21.10.2003 г. № 372).

В области организации финансового, налогового учетов ТОО руководствуется:

законами РК «О налогах и других обязательных платежах в бюджет»;

стандартами бухгалтерского учета;

нормативными актами Министерства финансов РК;

приказами и постановлениями Национального Банка РК;

внутренними документами.

Бухгалтерский учет осуществляется бухгалтерией, возглавляемой главным бухгалтером. Бухгалтерский учет ведется автоматизированным способом с помощью персональных компьютеров, т.к. учет на предприятии автоматизирован. в соответствии с Указом Президента РК, имеющим силу Закона, «О бухгалтерском учете», бухгалтерские записи производятся на основании первичных документов, фиксирующих факт совершения хозяйственной операции.

Расходы ТОО включают в себя:

прямые расходы – себестоимость реализованных товаров;

расходы периода – расходы, связанные с процессом реализации и общеадминистративные;

распределительные расходы (накладные) – это такие расходы, как амортизация. Эти расходы распределяются равномерно на периоды, в течение которых ожидается, что соответствующие активы принесут прибыль. Затраты учитываются по следующей номенклатуре статей затрат:

сырье и материалы;

заработная плата;

социальный налог;

амортизационные отчисления;

транспортные издержки;

услуги охраны;

ремонт и обслуживание оборудования и техники;

питание;

коммунальные услуги;

прочие.

В настоящее время в Казахстане формируется четырехуровневая система нормативного регулирования бухгалтерского учета и финансовой отчетности:

1. уровень – Указ Президента Республики Казахстан «О бухгалтерском учете».

2. уровень – Стандарты бухгалтерского учета, Типовой план счетов.

3. уровень – Методические рекомендации и инструкции к Стандартам бухгалтерского учета и Типовому плану счетов.

4. Уровень – Учетная политика предприятия.

Если первые три уровня состоят из официальных документов, подготовленных и выпущенных государственными органами, то формирование четвертого уровня, то есть учетной политики, осуществляется самим предприятием.

Нормативным документом, на основе которого формируется учетная политика предприятий любого уровня, является Стандарт бухгалтерского учета № 1 «Учетная политика и ее раскрытие» (утвержденный 13.11.1996 году).

Учетная политика – это совокупность способов, применяемых на предприятии для ведения бухгалтерского учета и раскрытия финансовой отчетности, в соответствии с их принципами и основами.

Базой для формирования учетной политики являются стандарты бухгалтерского учета и Генеральный план счетов бухгалтерского учета финансово-хозяйственной деятельности, которые допускают альтернативные способы отражения хозяйственных операций, активов, собственного капитала, обязательств, доходов и расходов. Формирование учетной политики заключается в выборе одного из способов, предлагаемых в каждом стандарте, обоснование их, исходя из условий деятельности предприятия. Формирование учетной политики является важной и ответственной процедурой, так как учетная политика заменяет собой существовавшие ранее инструкции и указания, регламентировавшие ведение учета.

Учетная политика предприятия формируется на длительный срок не ограниченный одним отчетным периодом, обеспечивая своевременное составление финансовой отчетности, ее достоверность, понятность и полезность для заинтересованных пользователей. Учетная политика служит основой для разработки ценовой, инвестиционной, снабженческо-сбытовой политики предприятия, а также основой для расчетов и уплаты предприятием всех видов налогов. /5/.

Учетная политика является единой для всех структурных подразделений и филиалов предприятия в целях достижения сопоставимости показателей финансовой отчетности, расчета государственных налогов, единой политики цен, единообразия отражения аналогичных операций и событий финансово-хозяйственной деятельности основного предприятия и его дочерних предприятий, филиалов структурных подразделений при подготовке консолидированной финансовой отчетности.

В процессе деятельности предприятие может вносить в учетную политику обоснованные изменения, оформленные отдельными соответствующими внутренними документами (приказы, распоряжения и т.п).

Изменение учетной политики может быть в случае:

- изменений в законодательстве Республики Казахстан;

- изменений в системе нормативного регулирования бухгалтерского учета в Республике Казахстан;

- реорганизация юридического лица (слияния, разделения, присоединения);

- смены собственников;

- необходимости применения какого-либо другого способа отражения

- хозяйственных операций, активов, собственного капитала, обязательств, результатов деятельности.

Все изменения произошедшие в учетной политике в течение одного периода отражаются в пояснительной записке к финансовой отчетности, раскрывающей экономическую суть, причины и результаты изменений, которые привели к существенным финансовым и материальным последствиям.

В первую очередь в учетной политике приводится общая характеристика предприятия:

1) дата организации предприятия, его учредитель, собственнику, решение государственного органа об открытии (создании) предприятия;

- дата утверждения устава предприятия и дата его регистрации в юридических органах Республики;

2) размер уставного фонда предприятия;

3) цель и задачи деятельности предприятия и т.д.

Похожие работы

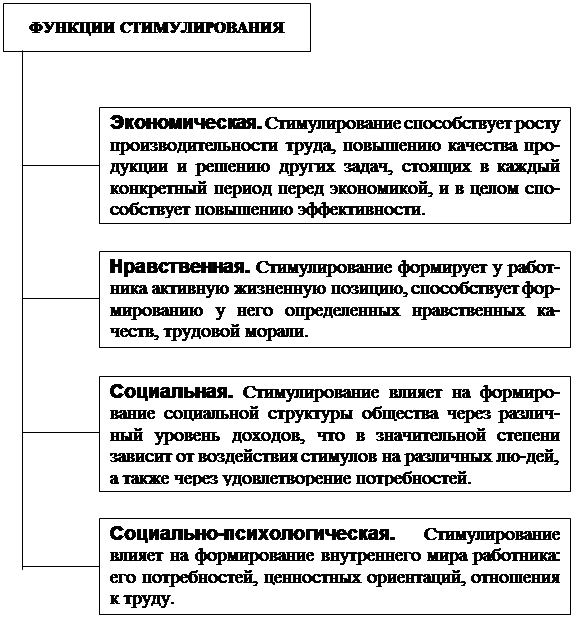

... В зависимости от интересов Индивидуальные Коллективные Общественные 15 Рис.2. Функции стимулирования. 16 ГЛАВА 2. ОРГАНИЗАЦИЯ ЗАРАБОТНОЙ ПЛАТЫ НА ПРЕДПРИЯТИИ ООО «СТРОЙ». §2.1. Характеристика предприятия, его показатели и структура себестоимости. Завод по производству керамического облицовочного кирпича ...

... труда, затем следует объем ожидаемых прибылей и только после этого – размер заработной платы на предприятиях, производящих аналогичную продукцию. 2. Анализ и оценка эффективности оплаты труда на шахте «Воркутинская» ОАО «Воркутауголь» 2.1 Краткая характеристика шахты «Воркутинская» Печорский угольный бассейн расположен на крайнем Северо-востоке Европейской части России. Общая площадь ...

... по оплате труда. В различных организациях могут устанавливаться различные тарифные сетки, отличающиеся количеством разрядов и степенью нарастания тарифных коэффициентов. С переходом на рыночные отношения произошли существенные изменения в организации заработной платы на предприятиях. Расширены права предприятий в распределении заработанных ими средств. Государство оставляет за собой только: ...

... В заключение анализа фонда заработной платы необходимо оценить эффективность использования средств на оплату труда. Для анализа составим таблицу 9 : Таблица 9. Анализ показателей эффективности использования фонда заработной платы ОАО «Ашинский металлургический завод» (в тысячах рублей) Показатели год Отклонение 2006 2007 Объем производства 6286311 6519117 232806 Выручка ...

0 комментариев