Организационно-производственная характеристика и анализ основных показателей деятельности

Товары для хозяйственных нужд. К хозяйственным нуждам относятся мытье посуды, полов, окон и т.д

Несвоевременной оплатой покупателей (дебиторская задолженность) и как следствие – нехваткой денежных средств;

Организация учета расчетов по оплате труда

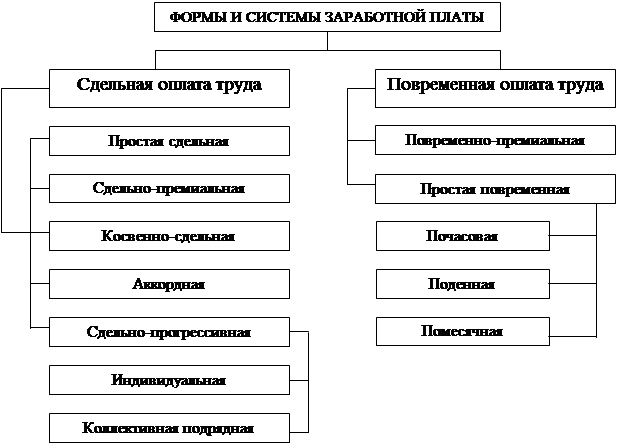

Простую повременную;

Документальное оформление и учет расчетов с персоналом по оплате труда

Суммы страховых премий, уплачиваемые работодателем по договорам обязательного страхования своих работников;

Юридические лица – резиденты РК, а также нерезиденты, осуществляющие деятельность в РК через постоянное учреждение;

Аудит и анализ расчетов с персоналом по оплате труда

Аудит расчетов по оплате труда

Анализ эффективности использования фонда оплаты труда

Навигация

Аудит и анализ расчетов с персоналом по оплате труда

Система организации заработной платы на предприятии

133872

знака

16

таблиц

0

изображений

3. Аудит и анализ расчетов с персоналом по оплате труда

3.1 Информационная база, цели и задачи аудита расчетов по оплате труда

Основной задачей проверки расчетов с рабочими и служащими является проверка соблюдения нормативно-правовых актов при начислении оплаты труда, удержания из нее и правильности ведения бухгалтерского учета расчетов по оплате труда.

Источниками информации, используемыми в процессе контроля, служат аналитические и синтетические данные по счету 681 «Расчеты с персоналом по оплате труда», первичные документы по учету выработки и начислению оплаты труда (табеля учета отработанного времени наряды и др.), листки о временной нетрудоспособности, расчеты на оплату отпусков и т.д, нормативные документы регулирующие эти операции: Закон РК «О труде», Методические рекомендации по вопросам оплаты труда работников, Инструкция о порядке исчисления средней заработной платы работников и другие.

Начинать проверку расчетов с рабочими и служащими по оплате труда следует с установления соответствия показателей аналитического учета по счету681 на первое число с записями в главной книге и в бухгалтерском балансе на одну и ту же дату. Для этого необходимо сверить сальдо по счету 681 на первое число в главной книге и в балансе предприятия с итоговыми суммами (к выдаче) расчетно-платежной ведомости.

При выявлении расхождений необходимо установить их причины. Также нужно сверить данные с показателями книги учета депонированной заработной платы. Затем изучаются достоверность первичных документы, правильность их заполнения. Соответствие их требованиям нормативных документов по начислениям и выплате заработной платы и других видов оплаты труда. При этом особое внимание обращается на проверку табелей учета рабочего времени. При повременной оплате труда проверяются правильность применения тарифных ставок или условий контракта, а при сдельной – выполнение количественных и качественных показателей работы, правильность применения норм и расценок. При проверке первичных документов по учету труда и его оплаты устанавливают наличие подписей должностных лиц, ответственных за учет выполненных работ, правильность заполнения всех реквизитов, нет ли в документах подчисток, исправлений и т.д. При проверке первичных документов и расчетных ведомостей особое внимание надо уделить правильности арифметических подсчетов. Дальнейшими этапами осуществления аудиторской проверки являются: выборочная проверка правильности начисления оплаты труда; порядок оформления доплат в связи с отклонениями от нормальных условий т руда; документальное оформление и оплата простоя; документальное оформление брака продукции и его оплата; доплата за работу в ночное время; оплата труда за работу в сверхурочное время; оплата работы в праздничные дни; начисление выплат за неотработанное время, предусмотренное действующим законодательством

(оплата отпусков, выходных пособий и т.д.); начислений пособий по временной нетрудоспособности; проверка правильности удержаний из заработной платы. В заключении проверки необходимо установить: правильность отнесения расходов к фонду оплаты труда; правильность составления бухгалтерских проводок по фонду оплаты труда; соответствие записей аналитического учета по счету 681 «Расчеты с персоналом по оплате труда» в части расчетов по исполнительным листам и депонированной заработной плате , записям в журналах-ордерах 8, 10 (при журнально-ордерной форме учета), Главной книге и балансе.

При проверках по существу оплаты труда персонала также выборочно проверяются: правильность оплаты по сдельным расценкам, тарифным ставкам и окладам; обосновать и правильность начислений премий сдельщикам и повременщикам по действующим на предприятии системам премирования, а также правильность исчисления средней заработной платы; начисление выплат за неотработанное время, предусмотренных действующим законодательством (оплату отпусков, выходного пособия и т.д); правильность начисления доплат в связи с отклонениями от нормальных условий труда, за работу в ночное время, за сверхурочные работы, оплата простоев не по вине рабочих ,за работу в тяжелых и вредных условиях, за работу в выходные и праздничные дни.

Достоверность произведенных работникам начислений заработной платы и других выплат , (премий материальной помощи, подарков и т.д.) проверяется обычно выборочно.

Для этого в выборку вносятся данные по различным категориям работающих или уволенных сотрудников (руководителей, специалистов, рабочих), по основным видам начислений и по разным временным периодам.

Проверке подвергаются расчетные и платежные ведомости, лицевые счета сотрудников, а также первичные документы (табели, наряды и т.д.), на основании которых производится начисление заработной платы.

При проверке первичных документов устанавливается полнота заполнения всех реквизитов, наличие подписей лиц, ответственных за учет выполненных работ, отсутствие в документах подчисток, не оговоренных исправлений.

Анализируя наряды на сдельную оплату труда по датам их выдачи, сопоставляя фамилии рабочих в нарядах и табелях учета рабочего времени с данными учета личного состава, определяется, нет ли случаев включения в них подставных лиц, повторного начисления сумм по ранее оплаченным первичным документам.

Методом арифметического контроля устанавливаются ошибки в подсчетах в первичных документах или расчетных ведомостях.

Похожие работы

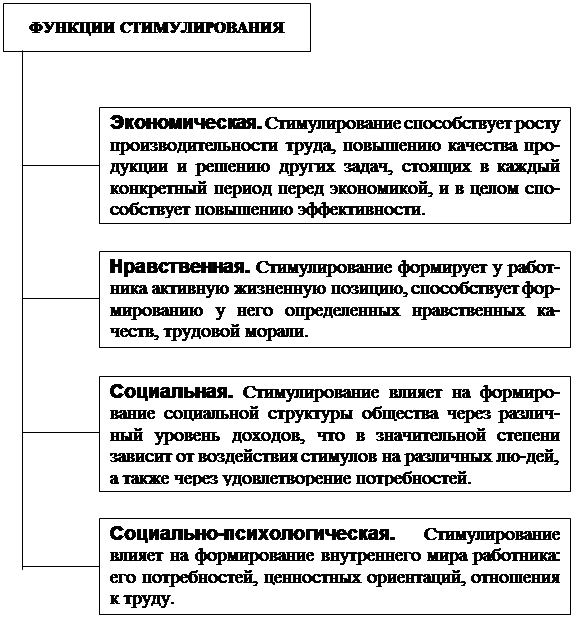

... В зависимости от интересов Индивидуальные Коллективные Общественные 15 Рис.2. Функции стимулирования. 16 ГЛАВА 2. ОРГАНИЗАЦИЯ ЗАРАБОТНОЙ ПЛАТЫ НА ПРЕДПРИЯТИИ ООО «СТРОЙ». §2.1. Характеристика предприятия, его показатели и структура себестоимости. Завод по производству керамического облицовочного кирпича ...

... труда, затем следует объем ожидаемых прибылей и только после этого – размер заработной платы на предприятиях, производящих аналогичную продукцию. 2. Анализ и оценка эффективности оплаты труда на шахте «Воркутинская» ОАО «Воркутауголь» 2.1 Краткая характеристика шахты «Воркутинская» Печорский угольный бассейн расположен на крайнем Северо-востоке Европейской части России. Общая площадь ...

... по оплате труда. В различных организациях могут устанавливаться различные тарифные сетки, отличающиеся количеством разрядов и степенью нарастания тарифных коэффициентов. С переходом на рыночные отношения произошли существенные изменения в организации заработной платы на предприятиях. Расширены права предприятий в распределении заработанных ими средств. Государство оставляет за собой только: ...

... В заключение анализа фонда заработной платы необходимо оценить эффективность использования средств на оплату труда. Для анализа составим таблицу 9 : Таблица 9. Анализ показателей эффективности использования фонда заработной платы ОАО «Ашинский металлургический завод» (в тысячах рублей) Показатели год Отклонение 2006 2007 Объем производства 6286311 6519117 232806 Выручка ...

0 комментариев