Организационно-производственная характеристика и анализ основных показателей деятельности

Товары для хозяйственных нужд. К хозяйственным нуждам относятся мытье посуды, полов, окон и т.д

Несвоевременной оплатой покупателей (дебиторская задолженность) и как следствие – нехваткой денежных средств;

Организация учета расчетов по оплате труда

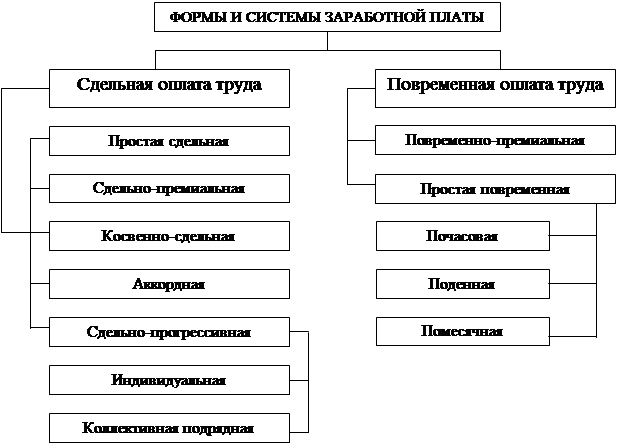

Простую повременную;

Документальное оформление и учет расчетов с персоналом по оплате труда

Суммы страховых премий, уплачиваемые работодателем по договорам обязательного страхования своих работников;

Юридические лица – резиденты РК, а также нерезиденты, осуществляющие деятельность в РК через постоянное учреждение;

Аудит и анализ расчетов с персоналом по оплате труда

Аудит расчетов по оплате труда

Анализ эффективности использования фонда оплаты труда

Навигация

Юридические лица – резиденты РК, а также нерезиденты, осуществляющие деятельность в РК через постоянное учреждение;

Система организации заработной платы на предприятии

133872

знака

16

таблиц

0

изображений

1. юридические лица – резиденты РК, а также нерезиденты, осуществляющие деятельность в РК через постоянное учреждение;

2. индивидуальные предприниматели, частные нотариусы, адвокаты.

По решению юридического лица его структурные подразделения могут рассматриваться в качестве плательщиков социального налога (ст. 315).

Для юридических лиц РК (в том числе их структурных подразделений - плательщиков) и постоянных учреждений объектом обложения социальным налогом являются любые доходы работников, выплачиваемые в денежной или натуральной форме, включая доходы, предоставленные в виде материальных, социальных благ или иной материальной выгоды (ст. 316.1). Для индивидуальных предпринимателей, частных нотариусов и адвокатов объектом обложения является численность работников, включая самих предпринимателей (таблица 24).

Уплата социального налога производится ежемесячно, не позднее 15-го числа месяца, следующего за отчетным по месту регистрационного учета налогоплательщика (ст. 319.1).

Сумма социального налога, подлежащая уплате по структурным подразделениям, рассчитывается исходя из исчисленного социального налога работников данного структурного подразделения. Юридические лица в порядке, установленном законодательством РК, осуществляют уплату социального налога за свои структурные подразделения в соответствующие бюджеты по месту их нахождения либо в соответствующие бюджеты городов Астана, Алматы, областные бюджеты (ст. 321).

Таблица 2.7 Ставки социального налога применительно к объекту обложения

| Плательщики социального налога | Ставки |

| 1 | 2 |

| Юридические лица РК, а также постоянные учреждения нерезидентов: за казахстанских работников; за иностранных специалистов административно – управлен- ческого и инженерно – технического персонала; за иностранных работников, на относящихся к администра- тивно – управленческому и инженерно – техническому персоналу. | 21 % 11 % 21 % |

| Индивидуальные предприниматели, частные нотариусы, адвокаты: за самих предпринимателей; за каждого работника. | 2 МРП 3 МРП |

| Специализированные организации, в которых работают Инвалиды с нарушениями опорно-двигательного аппарата, по Потере слуха, речи, зрения, соответствующие условиям ст. 121.2 Кодекса: за инвалидов. | 6,5 % |

Сумма социального налога, исчисленного государственными учреждениями за отчетный месяц, уменьшается на сумму выплаченных в соответствии с законодательством РК социальных пособий по беременности и родам, по временной нетрудоспособности, социальных пособий женщинам (мужчинам), усыновившим или удочерившим детей. В случае превышения за отчетный месяц сумм выплаченных социальных пособий над суммой начисленного социального налога, сумма превышения переносится на следующий месяц (статья 320).

Декларация по социальному налогу представляется в налоговые органы ежеквартально не позднее 15 числа, следующего за отчетным кварталом (статья 322.1).

Плательщики имеющие структурные подразделения, обязаны представить расчет по социальному налогу по структурным подразделениям налоговому органу по месту своей регистрации и копии расчетов в налоговые органы по месту регистрации структурных подразделений в сроки не позднее срока, установленного для сдачи декларации по социальному налогу. При уплате социального налога за структурные подразделения в соответствующие бюджеты городов Астана, Алматы или областные бюджеты копии расчетов предоставляются в налоговые органы городов Астана, Алматы или налоговые органы областей. Копия расчета должна быть заверена налоговым органом по месту регистрации налогоплательщика (статья 322).

Доходы работников не облагаемые социальным налогом (статья 316.1):

1. адресная социальная помощь, пособия и компенсации, за исключением связанных с оплатой труда, выплачиваемые за счет средств государственного бюджета, в размерах, установленных законодательством Республики Казахстан;

2. возмещение ущерба, причиненного работнику, увечьем либо иным повреждением здоровья, связанным с исполнением трудовых обязанностей, в соответствии с законодательством РК (кроме возмещения в части утраченного заработка);

3. все виды выплат военнослужащим и сотрудникам органов внутренних дел, получаемые ими в связи с исполнением обязанностей воинской службы;

4. выплаты в связи с выполнением общественных работ и профессиональным обучением, осуществляемые за счет средств государственного бюджета и грантов, в размере минимальной заработной платы, установленной законодательством РК на соответствующий год;

5. выплаты в случаях, когда постоянная работа протекает в пути или имеет разъездной характер либо в связи со служебными поездками в пределах обслуживающих участков, в размерах, установленных законодательством РК;

6. выплаты в соответствии с законодательством РК о социальной защите граждан, пострадавших вследствие экологического бедствия или ядерных испытаний на испытательном ядерном полигоне;

7. единовременные выплаты для оплаты медицинских услуг (кроме косметологических), при рождении ребенка, на погребение, подтвержденные документально, в пределах 50-кратного МРП в течение налогового года;

8. единовременные выплаты, выплачиваемые за счет средств государственного бюджета (кроме выплат в виде оплаты труда);

9. компенсации при служебных командировках в размерах, не облагаемых индивидуальным подоходным налогом;

10. компенсации расходов, подтвержденных документально, по проезду, провозку имущества, найму помещения при переводе либо переезде работника на работу в другую местность вместе с организацией;

11. полевые довольствия работников, занятых на геологоразведочных, топографо-геодезическиих и изыскательских работ в полевых условиях, в размерах, установленных законодательством РК;

12. расходы работодателя, направленные в соответствии с законодательством РК на обучение и повышение квалификации работников по специальности, связанной с их производственной деятельностью;

13. расходы работодателя по найму жилья и на питание в пределах суточных, установленных для служебных командировок, для обеспечения жизнедеятельности лиц, работающих вахтовым методом, в период нахождения на объекте производства с предоставлением условий для выполнения работ и междусменного отдыха; расходы, связанные с доставкой работников до места работы и обратно;

14. социальные пособия по беременности и родам, а также социальные пособия женщинам (мужчинам), усыновившим или удочерившим детей, в размерах, установленных законодательством РК;

15. стипендии, выплачиваемые обучающимся в организациях образования, в размерах, установленных законодательством РК для государственных стипендий;

16. стоимость выданной специальной одежды, специальной обуви, других средств индивидуальной защиты и первой медицинской помощи, мыла, обеззараживающих средств, молока или других равноценных пищевых продуктов для лечебно-профилактического питания по нормам, установленным законодательством РК;

17. стоимость имущества, полученного в виде гуманитарной, благотворительной помощи;

18. страховые выплаты по договорам обязательного страхования ответственности работодателя за причинение вреда жизни и здоровью работника при исполнении им трудовых (служебных) обязанностей;

19. суммы страховых выплат, связанных со страховым случаем, выплачиваемых при любом виде страхования, в период действия договора, за исключением доходов, предусмотренных статьей 161 настоящего Кодекса;

20. суммы страховых премий, уплачиваемые работодателем по договорам обязательного страхования своих работников;

21. выплаты, производимые за счет средств грантов, предоставляемых по линии государств и международных организаций;

22. государственные премии, стипендии, учреждаемые Президентом РК, правительством РК;

23. денежные награды, присуждаемые за призовые места на спортивных соревнованиях, смотрах, конкурсах;

24. компенсации, выплачиваемые при расторжении индивидуального трудового договора в случаях ликвидации организации или прекращения деятельности работодателя, сокращения численности штата работников или при призыве работника на военную службу, в размере среднемесячной заработной платы (ст. 27.2 Закона «О труде в республики Казахстан»);

25. компенсации, выплачиваемые работодателем работникам за неиспользованный трудовой отпуск;

26. обязательные пенсионные взносы в накопительные пенсионные фонды в соответствии с законодательством РК;

В соответствии с законодательством РК работники ТОО «Даулет-Серпин» платят социальный налог в размере 21 % из налоговой базы, порядок исчисления был представлен ранее.

Расчет социальных выплат производится после вычета из фонда заработной платы обязательных пенсионных взносов. Рассмотрим расчет социального налога исходя из фонда оплаты труда ТОО «Даулет-Серпин» за 2004 год.

В 2005 году социальное страхование составит:

2000000 – 200000 = 1800000 тенге (будет налогооблагаемой базой);

1800000 * 21/100 (21%) = 378 000 тенге (сумма социального налога).

Перечисление социального налога: Дт Кт ∑ 635 441 15876 тенге

Перечисление социального налога можно определить в декларации по социальному налогу, составляемому поквартально.

Похожие работы

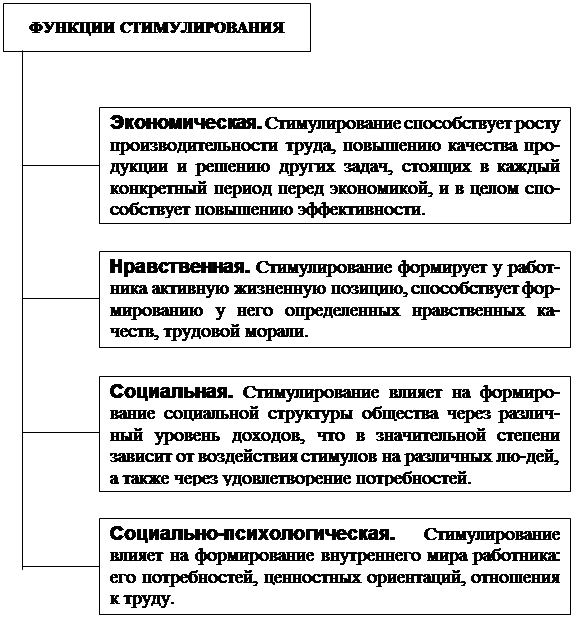

... В зависимости от интересов Индивидуальные Коллективные Общественные 15 Рис.2. Функции стимулирования. 16 ГЛАВА 2. ОРГАНИЗАЦИЯ ЗАРАБОТНОЙ ПЛАТЫ НА ПРЕДПРИЯТИИ ООО «СТРОЙ». §2.1. Характеристика предприятия, его показатели и структура себестоимости. Завод по производству керамического облицовочного кирпича ...

... труда, затем следует объем ожидаемых прибылей и только после этого – размер заработной платы на предприятиях, производящих аналогичную продукцию. 2. Анализ и оценка эффективности оплаты труда на шахте «Воркутинская» ОАО «Воркутауголь» 2.1 Краткая характеристика шахты «Воркутинская» Печорский угольный бассейн расположен на крайнем Северо-востоке Европейской части России. Общая площадь ...

... по оплате труда. В различных организациях могут устанавливаться различные тарифные сетки, отличающиеся количеством разрядов и степенью нарастания тарифных коэффициентов. С переходом на рыночные отношения произошли существенные изменения в организации заработной платы на предприятиях. Расширены права предприятий в распределении заработанных ими средств. Государство оставляет за собой только: ...

... В заключение анализа фонда заработной платы необходимо оценить эффективность использования средств на оплату труда. Для анализа составим таблицу 9 : Таблица 9. Анализ показателей эффективности использования фонда заработной платы ОАО «Ашинский металлургический завод» (в тысячах рублей) Показатели год Отклонение 2006 2007 Объем производства 6286311 6519117 232806 Выручка ...

0 комментариев