Содержание, значение и задачи экономического анализа

Предмет, объект и метод экономического анализа

Система аналитических показателей и их классификация

Приемы экономического анализа и их классификация

Организация экономического анализа

Информационное обеспечение экономического анализа

Сравнение: сущность и область применения в экономическом анализе

Прием детализации

Группировка и ранжирование

Относительные величины

Показатели вариации

Способы отражения аналитической информации

Действие, с помощью которого устанавливается сходство и различие явлений объективной действительности, – это прием …

Классификация факторов в экономическом анализе

Этап: (выполнение 4-го задания): формирование аналитических выводов

Прием разниц

Способ относительных разниц

Прием абсолютных разниц с использованием процентных чисел

Прием дифференциально-интегральных исчислений

Прием балансовой увязки

Прием долевого участия

Комплексная оценка: необходимость и условия применения

Методы комплексной оценки

Методы экспертных оценок

Сущность и задачи стохастического моделирования

Коэффициент детерминации показывает, чему равна доля влияния изучаемого … на … показатель

Навигация

Действие, с помощью которого устанавливается сходство и различие явлений объективной действительности, – это прием …

Теория экономического анализа

344047

знаков

91

таблица

7

изображений

27. Действие, с помощью которого устанавливается сходство и различие явлений объективной действительности, – это прием … .

Тема 4

Теоретическая основа факторного анализа

4.1 Понятие, типы и задачи факторного анализа

В ходе общего анализа выявляются абсолютное и относительное изменение по исследуемому показателю. Далее в ходе углубленного изучения необходимо вскрыть причины, обусловившие образование выявленной тенденции. В качестве таких причин выступают факторы, которые воздействуют на результативный показатель.

Результативный показатель – это экономический показатель, являющийся предметом исследования в задаче факторного анализа и представляющий собой признак, который характеризует следствие воздействия факторов. Каждый результативный показатель зависит от многочисленных факторов. При этом, чем более детально исследуется влияние факторов на результативный показатель, тем точнее результаты анализа. Отсюда важным методологическим вопросом экономического анализа является изучение и количественное измерение влияния факторов на величину исследуемых экономических показателей. При этом следует помнить, что каждое явление можно рассматривать как причину и как результат. Например, товарооборачиваемость можно рассматривать, с одной стороны, как причину изменения выручки от продажи товаров, а с другой – как результат изменения ассортиментного состава, рациональности торговой сети, уровня организации торговли в целом и т. д.

Под факторным анализом понимается методика комплексного и системного изучения воздействия факторов на величину результативных показателей. В ходе факторного анализа решаются следующие задачи:

– классификация и систематизация факторов, оказывающих влияние на изменение результативного показателя;

– определение формы связи между факторными и результативным показателем, ее моделирование;

– количественное измерение воздействия факторов на результативные показатели (определение резервов роста последних);

– использование факторной модели для управления экономическими процессами.

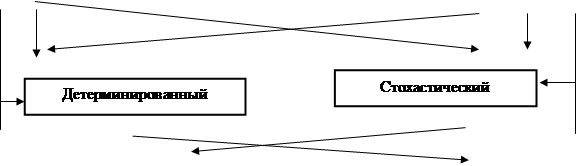

В зависимости от стоящих аналитических задач и от характера связи между результативным и факторными показателями различают несколько типов факторного анализа, классификация которых представлена на рис. 4.1.

При прямом факторном анализе исследование ведется дедуктивным способом – от общего к частному, т. е. выявляются факторы, которые обусловливают изменение результативного показателя (например, анализ влияния на выручку от продажи товаров эффективности использования товарных запасов, трудовых ресурсов, основных средств и торговой площади, или анализ влияния на прибыль уровня валовой прибыли и уровня расходов на продажу и т. д.).

| |||||

| |||||

| |||||

| |||

Рис. 4.1. Классификация типов факторного анализа

При обратном факторном анализе на основе логической индукции (от частного к общему) осуществляется увязка показателей, отражающих отдельные стороны работы предприятия, в единый комплексный (например, комплексная оценка эффективности хозяйствования и комплексная оценка качества торгового обслуживания).

При этом следует помнить, что зависимость между результативным показателем и факторами, его определяющими, может носить строго определенный характер (детерминированный), а также может быть случайной или вероятностной (стохастическая зависимость)

Детерминированный факторный анализ представляет собой методику исследования факторов, связь которых с результативным показателем носит функциональный характер, т. е. результативный показатель может быть представлен в виде произведения, частного или алгебраической суммы (разницы) факторов. Исходные данные для детерминированного факторного анализа представлены в форме конкретных чисел, а результаты должны получаться точными и однозначными. Детерминированный факторный анализ не позволяет анализировать влияние случайных факторов.

Примером прямого детерминированного факторного анализа является:

– оценка влияния экстенсивности и интенсивности использования товарных запасов, трудовых ресурсов, основных средств и торговой площади на изменение товарооборота и прибыли;

– оценка влияния структуры товарооборота на изменение уровня и суммы валовой прибыли, уровня и суммы расходов на продажу, товарооборачиваемость;

– оценка влияния выручки от продажи, уровня валовой прибыли, уровня расходов на продажу, прочих доходов и расходов, налоговых платежей в бюджет из прибыли на изменения чистой прибыли;

– оценка влияния субъективных (выручка от продажи) и объективных факторов (уровень цен и тарифов) на изменение расходов на продажу;

– оценка влияния элементов товарного баланса на изменение товарооборота;

– оценка влияния средней стоимости активов и эффективности их использования (скорости обращения и рентабельности активов) на результаты финансово-хозяйственной деятельности организации (выручку от продажи и чистую прибыль соответственно);

– оценка влияния факторов, обусловливающих изменение чистой прибыли, на рентабельность деятельности и т. д.

Примером обратного детерминированного факторного анализа является:

– комплексная оценка уровня эффективности использования ресурсов, задействованных в осуществлении торгово-производственного процесса организации;

– комплексная оценка уровня финансовой устойчивости организации;

– комплексная оценка вероятности банкротства организации и т. д.

Стохастический анализ – это методика исследования факторов, связь которых с результативным показателем является вероятностной (корреляционной). При этом результативный признак (зависимая переменная) испытывает влияние не только рассматриваемых зависимых факторов, но и подвергается влиянию случайных (неконтролируемых) факторов. Причем полный перечень факторов не известен, так же, как и точный механизм их воздействия на результативный признак. Если при функциональной зависимости с изменением аргумента (фактора) происходит соответствующее изменение функции (результативного показателя), т. е. детерминированная зависимость проявляется в каждом случае, то при стохастической – изменение аргумента может повлечь за собой несколько значений функции. Таким образом, стохастическая связь проявляется не в каждом конкретном случае, а в среднем при большом числе наблюдений. Исходные данные при таком факторном анализе заданы выборкой, а результаты получают с некоторой вероятностью (надежностью), которую следует оценить.

Примером прямого стохастического факторного анализа служит:

– оценка влияния рациональности размещения торговой сети на товарооборот;

– оценка влияния покупательской способности населения (спроса, моды и т. д.) на товарооборот;

– оценка зависимости динамики выручки от продажи товаров (или производительности труда) от изменения расходов на оплату труда;

– оценка зависимости товарооборота от расходов на рекламу и т. д.

Примером обратного стохастического факторного анализа служит комплексная оценка качества торгового обслуживания.

Одноступенчатый факторный анализ используется для исследования факторов только одного уровня (первого подчинения), но при необходимости эти факторы могут быть детализированы на факторы второго, третьего и т. д. подчинения. Оценка влияния таких факторов на результативный показатель будет представлять собой многоступенчатый факторный анализ (основной методический прием для измерения воздействия таких факторов в моделях кратного типа – прием долевого участия).

Примером одноступенчатого факторного анализа может служить:

– оценка влияния средней стоимости и эффективности использования товарных запасов на изменение товарооборота;

– оценка влияния материальных затрат и материалоотдачи на изменение товарной продукции;

– оценка влияния средней стоимости и эффективности использования основных средств на изменение товарооборота;

– оценка влияния среднесписочной численности и эффективности использования трудовых ресурсов на изменение товарооборота;

– оценка влияния выручки от продажи, уровня валовой прибыли, уровня расходов на продажу, прочих доходов и расходов, налоговых платежей в бюджет из прибыли на изменения чистой прибыли и т. д.

Примером многоступенчатого факторного анализа является:

– оценка влияния факторов, обусловливающих изменение чистой прибыли, на изменение рентабельности деятельности организации;

– оценка влияния эффективности использования товарных запасов, торговой площади и прочих ресурсов организации (что, в первую очередь, оказывает влияние на изменение выручки от продажи товаров) на прибыль;

– оценка влияния количества рабочих дней в году, продолжительности рабочего дня и среднечасовой нагрузки на 1 м2 площади или среднечасовой производительности труда (что, в первую очередь, оказывает влияние на изменение среднегодовой нагрузки на 1 м2 площади или среднегодовой производительности труда соответственно) на изменение товарооборота, а далее – влияние этих же факторов на прибыль.

Рассмотренная классификация типов факторного анализа положена в основу классификации методов ее количественного изучения (см. рис. 4.2).

В детерминированном факторном анализе для измерения влияния факторов на результативный показатель используют такие методы, как цепные подстановки, метод разниц (метод абсолютных разниц, метод относительных разниц и метод разниц с использованием процентных чисел), индексный метод, прием долевого участия, метод дифференциально-интегральных исчислений, балансовый метод, а также методы комплексной оценки (метод сумм, метод суммы мест, средней арифметической, средней геометрической, метод произведений и метод расстояний). При этом в основе первых четырех методов лежит прием элиминирования.

Элиминирование – это устранение (исключение) воздействия всех факторов на величину результативного показателя, кроме одного. Этот прием исходит из того, что все факторы изменяются независимо друг от друга: сначала изменяется один, а все другие остаются без изменения, затем изменяются два, три и т. д. при неизменности остальных. Устранение влияния факторов может строиться в строгой закономерности (последовательное элиминирование: метод цепных подстановок, индексный метод и метод разниц) и без соблюдения строгой последовательности (непоследовательное элиминирование: метод дифференциально-интегральных исчислений и прием балансовой увязки).

В стохастическом факторном анализе, приемы которого (наряду с индексным методом) являются статистическими методами, используют: корреляционный и регрессионный методы факторного анализа, кластерный, компонентный, дисперсионный и многомерный виды анализа, которые позволяют изучить и количественно оценить воздействие факторов, находящихся с результативным показателем во вне строгой функциональной зависимости.

В целом влияние детерминированных факторов на результаты деятельности организаций составляет примерно 85-90 %, поэтому основное внимание в экономической литературе, в т. ч. в данном учебном пособии, уделяется изучению именно этих факторов.

Похожие работы

... акцентировать внимание не на основах, а на второстепенных вопросах анализа деятельности предприятий". Отказываясь от истории развития аналитической мысли в дореволюционной России, анализ хозяйственной деятельности считают абсолютно новой конкретной экономической дисциплиной, являющейся "детищем" социалистического общества. Подтверждением тому является высказывание В.И. Ленина в выписке из работы ...

... и эффективным средством выработки оптимальных управленческий решений, главной особенностью которых в современных условиях становится их своевременность. 2 Применение теории массового обслуживания в экономическом анализе 2.1 Теория массового обслуживания Теория массового обслуживания – вероятностные модели реальных систем обслуживания населения, при которых время обслуживания будет ...

... в самостоятельную отрасль экономических знаний, он используется в экономической теории, народно-хозяйственном прогнозировании и статистике. Экономический анализ деятельности организаций обособился и занимает самостоятельное место в системе экономических наук и учебных дисциплин. Главное его обеспечение составляют системный бухгалтерский учет и бухгалтерская (финансовая) отчетность. Несмотря на ...

... , международной политике и законодательству. 10. Анализ должен быть эффективным, т.е. затраты на его проведение должны давать многократный эффект. 4. ЭКОНОМИЧЕСКИЙ АНАЛИЗ В ДЕЯТЕЛЬНОСТИ ОВД Содержание, цели и задачи экономико-финансового анализа, проводимого органами внутренних дел В рыночных условиях проведения социально-экономических реформ в деятельности органов внутренних дел по ...

0 комментариев