Содержание, значение и задачи экономического анализа

Предмет, объект и метод экономического анализа

Система аналитических показателей и их классификация

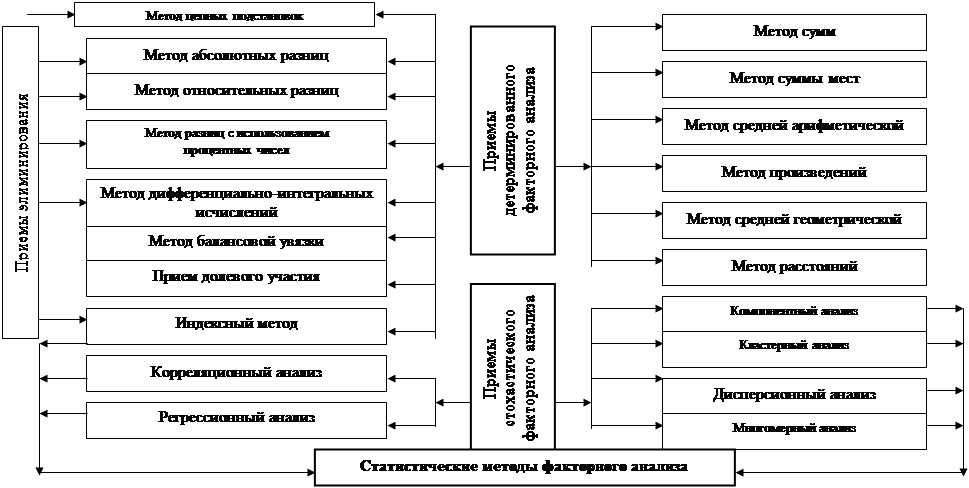

Приемы экономического анализа и их классификация

Организация экономического анализа

Информационное обеспечение экономического анализа

Сравнение: сущность и область применения в экономическом анализе

Прием детализации

Группировка и ранжирование

Относительные величины

Показатели вариации

Способы отражения аналитической информации

Действие, с помощью которого устанавливается сходство и различие явлений объективной действительности, – это прием …

Классификация факторов в экономическом анализе

Этап: (выполнение 4-го задания): формирование аналитических выводов

Прием разниц

Способ относительных разниц

Прием абсолютных разниц с использованием процентных чисел

Прием дифференциально-интегральных исчислений

Прием балансовой увязки

Прием долевого участия

Комплексная оценка: необходимость и условия применения

Методы комплексной оценки

Методы экспертных оценок

Сущность и задачи стохастического моделирования

Коэффициент детерминации показывает, чему равна доля влияния изучаемого … на … показатель

Навигация

Классификация факторов в экономическом анализе

Теория экономического анализа

344047

знаков

91

таблица

7

изображений

4.2 Классификация факторов в экономическом анализе

Показатели, характеризующие результативный показатель, т. е. участвующие в аналитической задаче как его характеристики, называются факторными показателями. Понятие «фактор» – одно из основных в экономическом анализе. В ходе аналитических исследований под фактором понимают условия, необходимые и определяющие данный хозяйственный процесс, а также причины, оказывающие влияние на результат этого процесса. Факторы классифицируются по определенным признакам, что позволяет глубже разобраться в сущности хозяйственных процессов, т. е. оценить влияние каждого фактора в формировании изучаемых результативных показателей.

Все факторы, воздействующие на результаты финансово-хозяйственной деятельности, с точки зрения характера этого воздействия, подразделяются следующим образом:

– основные (оказывают доминирующее влияние) и второстепенные (оказывают менее заметное влияние);

– объективные (не зависят от усилий и результатов работы коллектива) и субъективные (зависят от деятельности отдельных людей и организации);

– общие (характерны для всей отрасли) и специфические (действуют в условиях отдельной отрасли или организации);

Рис. 4.2. Классификация приемов факторного анализа

– постоянные (оказывают непрерывное влияние на результаты деятельности организации) и переменные (носят нерегулярный, разовый характер воздействия);

– экстенсивные (связаны с количественным приростом результативного показателя) и интенсивные (характеризуют качественные изменения);

– внутренние и внешние: классифицируются по различным признакам[8], в частности, выделяют: природные и социально-экономические (способствующие лучшему использованию ресурсов предприятия, носят внешний характер) и производственно-экономические (характеризующие использование хозяйственных ресурсов предприятия, носят внутренний характер).

Группа производственно-экономических факторов является центральной в экономическом анализе, так как характер влияния данных факторов во многом обусловливает образование резервов роста эффективности хозяйствования организаций.

Большинство изучаемых в анализе факторов состоят из нескольких элементов (например, производительность труда одного работающего, зависящая от структуры рабочей силы и производительности труда основной категории работающих), но есть и такие, которые дальнейшей детализации не подлежат (например, продолжительность рабочего дня). В связи с этим факторы делятся на сложные (комплексные) и простые (одноэлементные).

Факторы, оказывающие непоследовательное влияние на результативные показатели, называются факторами прямого воздействия (выступают предметом исследования при одноступенчатом факторном анализе), а факторы, влияющие через посредничество других, – косвенными (выступают предметом исследования при многоступенчатом факторном анализе). При этом в зависимости от степени опосредованности влияния различают факторы первого, второго, третьего и т. д. порядка, т. е. факторами первого порядка являются факторы прямого воздействия (например, влияние выручки от продажи на прибыль), а косвенные факторы – это факторы второго порядка и т. д. (например, влияние среднегодовой стоимости товарных запасов и эффективности их использования на выручку от продажи, которая, в свою очередь, оказывает воздействие на динамику прибыли от продажи).

Систематизация влияния факторов на результативный показатель и подсчет резервов роста осуществляется на основе построения (моделирования) факторных систем.

4.3 Методы моделирования детерминированных факторных систем

Одним из основных методов взаимосвязанного изучения факторов является создание моделей факторных систем.

Факторная система – это совокупность факторных и результативного признаков, связанных одной причинно-следственной связью. Математическая формула, выражающая связь между результативным и факторными признаками, называется факторной моделью.

Создать факторную систему означает представить результативный показатель в виде алгебраической суммы, произведения или частного от деления факторных показателей, оказывающих непосредственное влияние на результативный показатель и находящихся с ним в функциональной зависимости. Причем с целью расширения размерности учета факторов, оказывающих воздействие на динамику результативного показателя и соответственно увеличение возможностей поиска внутренних резервов роста, в практике экономического анализа используют приемы детерминированного моделирования факторных систем.

Детерминированное моделирование факторных систем – это средство формализации экономических показателей, в основе которого лежит возможность построения тождественного преобразования для исходной факторной модели результативного показателя (т. е. исходной формулы результативного показателя на уровне факторов первого порядка) по его теоретически предполагаемым причинно-следственным связям с факторными показателями.

При этом в ходе моделирования исходной факторной системы получают развитую факторную систему или модель, которая охватывает уже большее число факторов, что способствует повышению аналитичности существующих моделей.

В детерминированном моделировании факторных систем выделяют следующие их типы (табл. 4.1):

– аддитивные модели, в которых результативный показатель (А) можно представить как алгебраическую сумму или разность факторных (Х и Y), которые выражены в одних измерителях:

А = Х ± Y;

– мультипликативные модели, в них результативный показатель представляет собой произведение факторных:

А = Х ·Y;

– кратные модели, в которых результативный показатель представляет собой частное от деления факторных:

А = Х : Y;

– комбинированные модели, в которых сочетаются несколько вышеперечисленных типов. Они используются в развитых моделях при детализации исходных на нескольких уровнях.

Конкретные примеры типов факторных моделей в систематизированном виде приведены в табл. 4.1.

Таблица 4.1

Примеры типов детерминированных факторных моделей

| № п/п | Тип факторных моделей | Пример | Условные обозначения | Аналитическая характеристика факторной модели |

| 1 | Аддитивная | Зн + П = Зк + Вп + Р | Зн, Зк – остатки товарных запасов на начало и конец анализируемого периода; П – поступление товаров за период; Вп – прочее выбытие товаров; Р – сумму реализации товаров за период | Уравнение товарного баланса |

| ВНА + ОБА = СК + ДЗС + +КЗС | ВНА – внеоборотные активы; ОБА – оборотные активы; СК – собственный капитал; ДЗС – долгосрочные заемные средства; КЗС – краткосрочные заемные средства | Уравнение бухгалтерского баланса | ||

| ЧП=ПДН + ОНА - ОНО – – ТНП | ЧП – чистая прибыль (убыток), ОНА – отложенные налоговые активы, ОНО – отложенные налоговые обязательства, ТНП – текущий налог на прибыль | Факторная модель чистой прибыли (убытка) | ||

| ПДН=ПП+СОР +СВРР + СЧР | ПДН – прибыль (убыток) до налогообложения; СОР – сальдо операционных результатов ( разность между операционными доходами и операционными расходами); СВРР – сальдо внереализационных результатов (разность между внереализационными доходами и внереализационными расходами); СЧР – сальдо чрезвычайных результатов | Факторная модель прибыли (убытка) до налогообложения | ||

| Rп =

| Rп – уровень рентабельности продаж; | Факторная модель рентабельности продаж, описывающая ее зависимость от среднего уровня валовой прибыли и среднего уровня расходов на продажу |

| № п/п | Тип факторных моделей | Пример | Условные обозначения | Аналитическая характеристика факторной модели |

| 2 | Мультипликативная | ВР = | ВР – выручка от продажи товаров, С – скорость обращения товаров | Факторная модель, описывающая зависимость результата хозяйственной деятельности от средней стоимости товарных запасов и эффективности их использования |

| ВР = |

| Факторная модель, описывающая зависимость результата хозяйственной деятельности от средней стоимости основных фондов и эффективности их использования | ||

| ПТ = (d окр ·ПТокр):100 % | ПТ – производительность труда одного работающего; d окр – удельный вес среднесписочной численности основной категории работающих; ПТокр – производительность труда основной категории работающих | Факторная модель, описывающая зависимость эффективности использования трудовых ресурсов от структуры рабочей силы и эффективности труда основной категории работающих | ||

| ВР =( |

| Факторная модель, описывающая зависимость результата хозяйственной деятельности от среднесписочной численности работающих, структуры рабочей силы и эффективности труда основной категории работающих | ||

| ВР = S·Н | S – размер торговой площади; Н – нагрузки на 1 м2 торговой площади | Факторная модель, описывающая зависимость результата хозяйственной деятельности от размера торговой площади и эффективности ее использования |

Продолжение табл. 4.1

Продолжение табл. 4.1

| № п/п | Тип факторных моделей | Пример | Условные обозначения | Аналитическая характеристика факторной модели |

| ВР = | К – количество рабочих дней, П – продолжительность рабочего дня; ПТчас – среднечасовая производительность труда одного работающего | Факторная модель, описывающая зависимость результата хозяйственной деятельности от среднесписочной численности работающих, фонда рабочего времени и эффективности использования трудовых ресурсов | ||

| ВР = |

| Факторная модель, описывающая зависимость результата хозяйственной деятельности от средней стоимости оборотных активов и эффективности их использования | ||

| ТП = МЗ·М | ТП– товарная продукция, МЗ – стоимость материальных затрат; М – материалоотдача | Факторная модель, описывающая зависимость результата хозяйственной деятельности производственной организации от стоимости произведенных материальных затрат и эффективности использования материальных ресурсов | ||

| ПП = ВР · Rп:100 % | ПП - прибыли от продажи; Rп – уровень рентабельности продаж | Факторная модель, описывающая зависимость финансового результата основного вида деятельности от выручки от продажи товаров (продукции, работ, услуг) и уровня рентабельности продаж | ||

| ВП = ВР · | ВП – сумма валовой прибыли | Факторная модель, описывающая зависимость суммы валовой прибыли от результата хозяйственной деятельности и доли реализованной торговой наценки в обороте торговой организации |

Окончание табл. 4.1

| № п/п | Тип факторных моделей | Пример | Условные обозначения | Аналитическая характеристика факторной модели |

| РП = ВР · | РП – сумма расходов на продажу | Факторная модель, описывающая зависимость суммы расходов на продажу от результата хозяйственной деятельности торговой организации и доли расходов на продажу, приходящихся на реализованные товары, в обороте организации | ||

| 3 | Кратная | ФВ = | ФВ – фондовооруженность | Факторная модель, описывающая зависимость обеспеченность трудового процесса основными средствами, от среднегодовой их стоимости и среднесписочной численности работающих |

| Rд=ЧП : ВР · 100 % | Rд – уровень рентабельности деятельности | Факторная модель, описывающая зависимость финансовой отдачи деятельности организации от результата ее хозяйственной деятельности и абсолютного размера конечного финансового результата деятельности | ||

| 4 | Смешанная (комбинированная) | ПП = ВР · ( | см. выше | Факторная модель, описывающая зависимость прибыли от продажи от результата хозяйственной деятельности, доли реализованной торговой наценки и доли расходов на продажу в обороте торговой организации |

| RА = ЧП: ( | RА – уровень рентабельности активов, | Факторная модель, описывающая зависимость финансовой отдачи средств, вложенных в формирование имущества, от их средней стоимости по отдельным видам хозяйственных ресурсов и суммы чистой прибыли |

Применительно к классу детерминированных факторных кратных систем используются следующие основные приемы моделирования:

1) метод удлинения исходной факторной системы заключается в разложении числителя кратной модели на составляющие его факторы с последующим получением развитой факторной модели аддитивного вида;

2) метод формального разложения исходной факторной системы заключается в разложении знаменателя исходной факторной системы кратного вида на составляющие его факторы с получением конечной факторной системы комбинированного вида;

3) метод расширения исходной факторной системы предполагает умножение и числителя, и знаменателя кратной модели на один и тот же экономический показатель с последующим получением конечной факторной системы мультипликативного вида;

4) метод сокращения исходной факторной системы и числитель, и знаменатель исходной факторной модели делятся на один и тот же экономический показатель с получением развитой факторной системы того же кратного вида, но с другим составом факторов.

Примеры апробации вышерассмотренных методов моделирования детерминированных факторных систем рассмотрены нами в табл. 4.2.

Для моделирования детерминированных моделей мультипликативного вида используют прием детализации или расчленения (см. п. 3.3). При этом следует иметь в виду, что с целью преобразования какой-либо факторной системы могут последовательно использоваться несколько разных методов моделирования, но при этом формирование абстрактных конструкций должно быть исключено.

Таблица 4.2

Примеры применения методов моделирования кратных детерминированных факторных моделей

| № п/п | Метод моделирования | Исходная факторная модель результативного показателя | Процесс моделирования | Условные обозначения |

| 1. | Метод удлинения | Rп = ПП: ВР · 100 % | Rп = ПП: ВР ·100 % = (ВП-РП):ВР · 100 % = ВП:ВР ·100 % - РП:ВР·100 % = (для организаций торговли) | Rп – уровень рентабельности продаж, ПП – прибыль от продажи, ВР – выручка от продажи, ВП – сумма валовой прибыли, РП – сумма расходов на продажу, |

| Rп = ПП: ВР ·100 % = (ВР-З):ВР ·100 % = ВР:ВР ·100 % - З:ВР·100 % = 100 – | З – сумма затрат на производство и продажу продукции (работ, услуг), | |||

| 2 | Метод формального разложения | RА = ЧП: | RА = ЧП: = ЧП: ( | RА – уровень рентабельности активов, ЧП – чистая прибыль, |

| Rд = ЧП:ВР ·100 % | Rд = ЧП:ВР ·100 % = ЧП: (ВРроз + ВРопт)·100 % | ЧП – чистая прибыль, ВРроз – выручка от розничной продажи товаров; ВРопт – выручка от оптовой продажи товаров |

Окончание табл. 4.2

| № п/п | Метод моделирования | Исходная факторная модель результативного показателя | Процесс моделирования | Условные обозначения |

| 3 | Метод расширения | ПТ = ВР: | ПТ = ВР: | ПТ – производительность труда, |

| ПТ = ВР: | ПТ = ВР: |

| ||

| Ф = ВР: | Ф = ВР: |

| ||

| RА = ЧП: | RА = ЧП: | Са – скорость обращения активов | ||

| 4 | Метод сокращения | RОС = ПП : | RОС = ПП : | RОС – уровень рентабельность основных средств, Фе – фондоемкость |

| RА = ЧП: | RА = ЧП: | ФеВНА – фондоемкость внеоборотных активов; КзОБА – коэффициент закрепления оборотных активов |

Тесты для самоконтроля знаний по теме 4

1. Зависимость товарооборота от эффективности использования товарных запасов определяется моделью:

а) комбинированного типа;

б) мультипликативного типа;

в) аддитивного типа;

г) кратного типа.

2. Установите соответствие выражений методам, которые были использованы для преобразования факторных систем:

| а) б) в) | г) метод формального разложения; д) метод сокращения; е) метод расширения; ж) метод удлинения. |

3. Укажите последовательно тип модели взаимосвязи результативного и факторных показателей: y = a : Sxi; y = a + b + c; y = Sxi; y = a – b:

а) кратная, аддитивная, мультипликативная, комбинированная;

б) комбинированная, аддитивная, аддитивная, аддитивная;

в) комбинированная, аддитивная, мультипликативная, аддитивная.

4. Тип модели, характеризующей зависимость прибыли от таких факторов, как выручка от продажи товаров и рентабельность:

а) мультипликативный;

б) кратный;

в) аддитивный;

г) в формализованном виде представить нельзя.

5. Стохастическое моделирование хозяйственной деятельности осуществляется в рамках … анализа:

а) функционально-стоимостного;

корреляционно-регрессионного.

б) сравнительного;

в) общего.

6. Задача оценки влияния эффективности использования товарных запасов на изменение товарооборота является … факторным анализом.

7. Связь, при которой каждому значению факторного показателя, соответствует единственное значение результативного показателя называется ….

8. Аддитивная модель представляет собой:

а) частное отделение делимого и делителя;

б) произведение сомножителей;

в) алгебраическую сумму.

9. Аддитивная форма связи – это:

а) связь между результативными показателями и факторными функционального характера, а их размерность совпадает;

б) связь между результативными и факторными показателями представлена в виде суммы, а все они выражены в одних измерителях;

в) связь результативного показателя может быть представлена как сумма факторных показателей, которые должны быть выражены абсолютными величинами.

10. Факторный анализ заключается:

а) в количественном измерении влияния отдельных факторов на результативный показатель с последующими выводами и предложениями;

б) в количественном измерении влияния на факторы отдельных показателей с последующими выводами и предложениями;

в) в оценке динамики результативного показателя за ряд периодов.

11. Выражение А = (a · в): с является … моделью:

а) мультипликативной;

б) комбинированной;

в) аддитивной.

12. Жестко детерминированная связь между результативным и факторными показателями проявляется:

а) в среднем числе наблюдений;

б) в каждом случае;

в) в единичных случаях.

13. Моделирование детерминированных кратных моделей осуществляются с целью:

а) повышение аналитичности существующих моделей;

б) упрощение их аналитической обработки;

в) количественной оценки влияния факторов.

14. Метод моделирования, используемый для получения мультипликативной модели, описывающей зависимость производительности труда от фондоотдачи и фондовооруженности:

а) удлинения;

б) сокращения;

в) расширения;

г) суммы мест;

д) формального разложения.

15. Оценка влияния эффективности использования товарных запасов и их среднего размера на изменение товарооборота – это:

а) обратный детерминированный факторный анализ;

б) прямой детерминированный факторный анализ;

в) обратный стохастический факторный анализ;

г) прямой стохастический факторный анализ.

16. Установите соответствие показателей группам факторов по характеру влияния на хозяйственную деятельность организации:

| а) первичный фактор; б) вторичный фактор; | в) фондоотдача; г) обновление материально-технической базы; д) уровень расходов на продажу. |

17. Установите соответствие показателей группам факторов по характеру влияния на хозяйственную деятельность организации:

| а) экстенсивный фактор; б) интенсивный фактор; | в) скорость обращения товаров; г) количество структурных подразделений; д) покупательская способность населения. |

18. Факторная модель, являющаяся результатом преобразования следующих зависимостей: Т=![]() и Т=

и Т=![]() (Т – товарооборот,

(Т – товарооборот, ![]() – среднегодовая стоимость основных фондов, Ф – фондоотдача, а – активная часть основных средств, d – удельный вес):

– среднегодовая стоимость основных фондов, Ф – фондоотдача, а – активная часть основных средств, d – удельный вес):

а) Т= ![]() ; Т=

; Т= ![]() а · da · Фа;

а · da · Фа;

б) Т= ![]() .

.

19. Процесс построения аналитического выражения, описывающего зависимость результативного показателя от совокупности факторов, называется:

а) оценкой влияния факторов;

б) моделированием факторных систем;

в) общим анализом.

20. К методам непоследовательного элиминирования факторов принадлежит метод:

а) индексный; в) дифференциально-интегральный;

б) долевого участия; г) абсолютных и относительных разниц.

21. Элиминирование применяется при следующем методе:

а) цепных подстановок; в) сравнения;

б) балансовый; г) относительные величины.

22. Процедура разложения числителя исходной факторной модели на составляющие элементы, применяемая при моделировании детерминированных факторных систем, характеризует метод:

а) сокращения; в) удлинения;

б) формального разложения; г) расширения.

23. Процедура умножения числителя и знаменателя исходной факторной модели на один и тот же экономический показатель, применяемая при моделировании детерминированных факторных систем, характеризует метод:

а) сокращения; в) удлинения;

б) формального разложения; г) расширения.

24. Метод моделирования, используемый для получения аддитивной модели рентабельности продаж, описывающей ее зависимость от уровня валовой прибыли и уровня расходов на продажу:

а) удлинения; в) сокращения;

б) расширения; г) формального разложения.

25. Метод моделирования, используемый для получения мультипликативной модели рентабельности активов, описывающей ее зависимость от рентабельности деятельности и скорости обращения активов:

а) удлинения; в) сокращения;

б) расширения; г) формального разложения.

26. Процедура разложения знаменателя исходной факторной модели на составляющие элементы, применяемая при моделировании детерминированных факторных систем, характеризует метод:

а) сокращения; в) удлинения;

б) формального разложения; г) расширения.

27. В жестко детерминированной модели изменение фондоотдачи зависит от соотношения:

а) трудоемкости продукции и фондовооруженности труда;

б) производительности труда и фондовооруженности труда;

в) фондовооруженности труда и производительности труда.

Тема 5

Приемы изучения прямой детерминированной факторной связи

Для количественного измерения конкретного воздействия факторов на результативные показатели, а следовательно, и выявления резервов роста результатов хозяйственно-финансовой деятельности организации используются приемы прямого детерминированного факторного анализа.

Существует определенный общий алгоритм проведения прямого детерминированного факторного анализа, основными этапами которого являются следующие:

1. Определение результативного и факторных показателей на основе изучения причинно-следственных связей экономических показателей.

2. Составление исходной или развитой модели факторной системы; определение ее типа.

3. Классификация факторных показателей на количественные (экстенсивные) и качественные (интенсивные), а также на главные и второстепенные, первичные и вторичные.

4. Количественная оценка (расчет) влияния факторов на изменение результативного показателя (содержание данного этапа факторного анализа определяется спецификой каждого метода, рассмотренных ниже).

5. Заключительный этап – экономическая интерпретация полученных результатов расчетов, обобщение и систематизация резервов роста результативного показателя.

5.1 Прием цепных подстановок

Прием цепных подстановок является универсальным приемом изучения прямой детерминированной факторной связи, так как его применение возможно для изучения влияния факторов в моделях любого вида: аддитивных, мультипликативных, кратных и комбинированных.

Сущность данного метода заключается в последовательной замене базисной величины отдельных факторов, входящих в модель факторной системы результативного показателя, на фактическую их величину в отчетном периоде. В результате такой замены рассчитывается один или несколько (если факторов более двух) условных результативных показателей, называемых подстановками или скорректированным значением результативного показателя. Данный условный показатель сравнивается с предшествующим значением условного результативного показателя. Результат такого сравнения показывает величину влияния изучаемого фактора.

Последовательность замены факторов вытекает из характера взаимосвязей факторных показателей с результативным. Следует знать следующие правила, которыми необходимо руководствоваться при использовании приема цепных подстановок:

1) в первую очередь рассчитывается влияние экстенсивных (количественных) факторов, затем – структурных факторов, а последнюю очередь - интенсивных (качественных) факторов. При этом следует иметь в виду, что если имеется несколько количественных или качественных факторов, то сначала заменяются главные факторы (общие), а затем второстепенные (частные), зависящие от них;

2) если влияние фактора уже определено, то при расчете очередного значения результативного показателя значение данного фактора применяется в фактической оценке отчетного периода, а если еще не определено – в оценке базисного периода;

3) число подстановок (т. е. значений результативного показателя) должно быть на единицу больше, чем факторных показателей в модели.

Алгоритм применения метода цепных подстановок:

1) определяется вид факторной модели. Например: А = Х · Y,

где А – результативный показатель, Х – количественный фактор, Y – качественный фактор. Задача расчетов состоит в нахождении величины прироста результативного показателя за счет фактора Х (∆А (Х)) и за счет фактора Y (∆А (Y));

2) все элементы факторной системы записываются в базисной оценке:

А0 = Х0 · Y0,

где индекс «0» означает базисный уровень показателей;

3) заменяется базисное значение количественного фактора на его фактическую величину в отчетном периоде, т. е. находится скорректированное или условное значение результативного показателя (А/):

А/ = Х1 ·Y0,

где индекс «1» означает фактический уровень показателя;

4) определяется величина влияния на результативный показатель количественного фактора Х (∆А (Х)):

∆А (Х) = А/- А0;

5) заменяется базисное значение качественного фактора на его фактическую величину в отчетном периоде:

А1 = Х1 ·Y1;

6) определяется величина влияния на результативный показатель интенсивного фактора Y (∆А (Y)):

∆А (Y) = А1 - А/;

7) осуществляется проверка:

DA(Х) + DA(Y) = DА (X,Y) = A1 – A0

Расчет влияния факторов методом цепных подстановок рекомендуется осуществлять в таблице следующей формы (табл. 5.1).

Таблица 5.1

Расчет влияния факторов на изменение результативного показателя методом цепных подстановок

| Показатели | Значения результативного показателя | Влияние факторов | |||

| базисное значение | скорректированное значение | отчетное значение | методика расчета | величина влияния | |

| А | 1 | 2 | 3 | 4 | 5 |

| 1. Х | Х 0 | Х 1 | Х 1 | A¢ - A0 | DA(х) |

| 2. Y | Y 0 | Y 0 | Y 1 | A1 - A¢ | DA(у) |

| 3. А (стр.1 · стр.2) | А 0 | А¢ | А 1 | A0 - A 1 | DA (x,y) |

Преимущества метода цепных подстановок:

– точность расчета величин влияния факторов;

– универсальность (возможность применения для оценки влияния факторов в детерминированных моделях любого типа).

Недостатки метода:

– необходимость идентификации экстенсивных и интенсивных факторов, что, в свою очередь, влияет на определение последовательности замены факторов;

– трудоемкость расчетных процедур при многофакторных моделях: если при большом числе факторов будет пропущен какой-либо из них или будет допущена арифметическая ошибка в промежуточных расчетах, то величина влияния факторов будет определена неверно.

Пример 5.1. На основании нижеприведенной информации определить:

1) показатель, характеризующий эффективность использования товарных запасов (в обор.) по плану и фактически;

2) абсолютные и относительные показатели изменения исходных и расчетных данных;

3) величину влияния на выполнение плана выручки от продажи товаров следующих факторов: изменения среднего размера товарных запасов и скорости их обращения;

4) сделать выводы по результатам проведенного анализа.

Таблица А – Исходные данные по торговому предприятию за отчетный год| Показатели | По плану | Фактически |

| А | 1 | 2 |

| 1. Выручка от продажи товаров, тыс. руб. | 350,00 | 310,00 |

| 2. Средний размер товарных запасов, тыс. руб. | 60,00 | 65,00 |

Решение:

1 этап: расчет скорости обращения товаров (показателя, характеризующего эффективность использования товарных запасов) и общий анализ данных (то есть выполнение 1-го и 2-го задания) проводится в таблице, имеющей следующий вид (табл. Б).

Таблица Б - Анализ выполнения плана выручки от продажи товаров и эффективности их использования по торговой организации за отчетный период| По плану | Фактически | Абсолютное отклонение от плана, (+;-) | Степень выполнения плана , % | |

| А | 1 | 2 | 3 (2-1) | 4 (2:1)100 |

| 1. Выручка от продажи товаров, тыс. руб. | 350,00 | 310,00 | -40,00 | 88,57 |

| 2. Средний размер товарных запасов, тыс. руб. | 60,00 | 65,00 | +5,00 | 108,33 |

| 3. Скорость обращения товарных запасов, обор., (стр.1:стр.2) | 5,83 | 4,77 | -1,06 | 81,82 |

2 этап: факторный анализ результативного показателя, т. е. выручки продажи товаров (выполнение 3-го задания) осуществляется на основе мультипликативной двухфакторной модели следующего вида:

ВР = ![]() ·С,

·С,

где ВР – выручка от продажи товаров; ![]() – средний размер товарных запасов; С – скорость обращения товаров.

– средний размер товарных запасов; С – скорость обращения товаров.

Результаты анализа влияния факторов на выполнение плана по результативному показателю систематизируются в таблице следующего вида (табл. В).

Таблица В – Анализ влияния факторов, связанных с эффективностью использования товарных запасов, на выполнение плана выручки от реализации товаров (методом цепных подстановок)

| Показатели | Значения результативного показателя | Влияние факторов на изменение выручки от продажи товаров | |||

| ВРПЛ | ВР´ | ВРФ | расчет | величина влияния, тыс. руб. | |

| А | 1 | 2 | 3 | 4 | 5 |

| 1. Средний размер товарных запасов | 60,00 | 65,00 | 65,00 | 378,95-350,00 | +28,95 |

| 2. Скорость обращения товарных запасов | 5,83 | 5,83 | 4,77 | 310,00-378,95 | -68,95 |

| 3. Выручка от продажи товаров, (стр.1·стр.2) | 350,00 | 378,95 | 310,00 | 310,00-350,00 | -40,0 |

Похожие работы

... акцентировать внимание не на основах, а на второстепенных вопросах анализа деятельности предприятий". Отказываясь от истории развития аналитической мысли в дореволюционной России, анализ хозяйственной деятельности считают абсолютно новой конкретной экономической дисциплиной, являющейся "детищем" социалистического общества. Подтверждением тому является высказывание В.И. Ленина в выписке из работы ...

... и эффективным средством выработки оптимальных управленческий решений, главной особенностью которых в современных условиях становится их своевременность. 2 Применение теории массового обслуживания в экономическом анализе 2.1 Теория массового обслуживания Теория массового обслуживания – вероятностные модели реальных систем обслуживания населения, при которых время обслуживания будет ...

... в самостоятельную отрасль экономических знаний, он используется в экономической теории, народно-хозяйственном прогнозировании и статистике. Экономический анализ деятельности организаций обособился и занимает самостоятельное место в системе экономических наук и учебных дисциплин. Главное его обеспечение составляют системный бухгалтерский учет и бухгалтерская (финансовая) отчетность. Несмотря на ...

... , международной политике и законодательству. 10. Анализ должен быть эффективным, т.е. затраты на его проведение должны давать многократный эффект. 4. ЭКОНОМИЧЕСКИЙ АНАЛИЗ В ДЕЯТЕЛЬНОСТИ ОВД Содержание, цели и задачи экономико-финансового анализа, проводимого органами внутренних дел В рыночных условиях проведения социально-экономических реформ в деятельности органов внутренних дел по ...

0 комментариев