Содержание, значение и задачи экономического анализа

Предмет, объект и метод экономического анализа

Система аналитических показателей и их классификация

Приемы экономического анализа и их классификация

Организация экономического анализа

Информационное обеспечение экономического анализа

Сравнение: сущность и область применения в экономическом анализе

Прием детализации

Группировка и ранжирование

Относительные величины

Показатели вариации

Способы отражения аналитической информации

Действие, с помощью которого устанавливается сходство и различие явлений объективной действительности, – это прием …

Классификация факторов в экономическом анализе

Этап: (выполнение 4-го задания): формирование аналитических выводов

Прием разниц

Способ относительных разниц

Прием абсолютных разниц с использованием процентных чисел

Прием дифференциально-интегральных исчислений

Прием балансовой увязки

Прием долевого участия

Комплексная оценка: необходимость и условия применения

Методы комплексной оценки

Методы экспертных оценок

Сущность и задачи стохастического моделирования

Коэффициент детерминации показывает, чему равна доля влияния изучаемого … на … показатель

Навигация

Методы комплексной оценки

Теория экономического анализа

344047

знаков

91

таблица

7

изображений

6.3 Методы комплексной оценки

Экономической науке известны несколько способов детерминированной комплексной оценки деятельности предприятий: метод сумм, метод средней геометрической величины, метод коэффициентов, метод суммы мест, метод расстояний. Сущность перечисленных способов заключается в следующем.

Расчет комплексного (интегрального, обобщающего) показателя оценки деятельности предприятия методом сумм проводится путем сложения фактических абсолютных или относительных значений частных коэффициентов по формуле

КПЭХ  ,

,

где KПЭХ – значение комплексного показателя эффективности хозяйствования; Xi – значение темпа роста (или степени выполнения плана) i-го частного показателя эффективности; n – число частных показателей эффективности.

Недостатком данного метода является то, что комплексный показатель несоизмерим по своему значению с каждым из частных показателей и поэтому не может быть использован для выявления наиболее «узкого места» в работе предприятия. В этой связи более целесообразно использовать разновидность метода сумм, а именно метод средней арифметической простой, который лишен этого недостатка и рассчитывается по формуле

Таблица 6.2

Методика определения суммы относительной экономии (перерасхода) ресурсов (расходов) в разрезе их видов (на основе применения метода цепных подстановок)

| Название ресурса (элемента расходов) | Методика расчета | Условные обозначения |

| Товарные запасы | DТЗ*= DtТЗ *РХД1одн или DТЗ*= | DТЗ*, DМЗ*, DОФ*, DОБС*, DРОТ* – сумма относительной экономии (перерасхода) соответственно товарных запасов, материальных затрат, основных средств, оборотных средств и расходов на оплату труда; «+» означает дополнительное вовлечение средств в оборот (относительный перерасход); «-» – высвобождение средств из оборота (относительная экономия); DtТЗ – величина ускорения (замедления) товарооборачиваемости, выраженная в днях; РХД1одн - фактические данные об однодневном значении результата хозяйственной деятельности;

МЗ1,0 – материальные расходы соответственно за отчетный и предшествующий период;

РОТ1,0 – расходы на оплату труда фондов соответственно за отчетный и предшествующий период |

| Материальные затраты | DМЗ*= | |

| Основные средства | DОФ*= | |

| Оборотные средства | DОБС*= | |

| Расходы на оплату труда | DРОТ*= |

,

,

Найденный предлагаемым способом комплексный показатель, приобретает усредненное значение и варьируется в том же интервале, что и его составные элементы.

Расчет комплексного показателя методом произведений (методом коэффициентов) ведется по формуле

КПЭХ =  .

.

Недостаток такого способа расчета комплексного показателя тот же, что и у первого метода.

Извлекая корень n-ой степени из полученного произведения, находят значение комплексного показателя методом средней геометрической:

КПЭХ =  .

.

Комплексная оценка эффективности деятельности организаций методом суммы мест (метод ранговой корреляции) предполагает предварительное ранжирование значений частных коэффициентов: вместо каждого значения Xi устанавливается новый параметр Si, представляющий собой количество баллов, отданное i–му значению коэффициенту среди других предприятий. Значение обобщающего показателя находится путем сложения числа баллов, присужденных частным показателям эффективности. В напряженных случаях, когда на одно место претендует два предприятия, обоим отдается одинаковое число, полученное делением пополам суммы баллов за оспариваемое и следующее за ним места. В соответствии с полученной суммой баллов проводится рейтинговая оценка предприятий. Причем первое место занимает предприятие, набравшее наименьшую сумму, последнее – наибольшую сумму.

Итак, расчет комплексного показателя данным методом проводится по формуле

КПЭХj = ![]() , j = 1…m,

, j = 1…m,

Заключая характеристику метода суммы мест, целесообразно отметить тот факт, что применение этого метода возможно только при сравнительной оценке деятельности нескольких предприятий, так как предполагается процедура сопоставления результатов их деятельности. В связи с этим использование метода суммы мест для интегральной оценки эффективности функционирования отдельно взятого предприятия невозможно. Указанное обстоятельство является недостатком данного метода, ограничивающее его аналитические возможности.

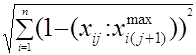

Расчет комплексного показателя методом расстояний проводится на основе учета отклонений конкретных значений частных оценочных коэффициентов, стандартизированных в отношении соответствующего показателя эталонного предприятия, от значения-эталона, за который принимается 1. При этом по каждому показателю находится максимальное значение, и таким образом формируются результаты условного эталонного предприятия (m+1). По мнению А. Д. Шеремета, который рекомендует именно этот метод для обобщающей и рейтинговой оценки финансового положения предприятий, такой подход соответствует практике рыночной конкуренции, где каждый хозяйствующий субъект стремится к тому, чтобы по всем показателям деятельности выглядеть лучше своего конкурента[10]. Расчет комплексного показателя в этом случае осуществляется по формуле

КПЭХ =  ,

,

где Xij – нормированное (стандартизированное) значение i-го показателя j–го предприятия; Xi(j+1)max– нормированное (стандартизированное) значение i-го показателя предприятия (j+1), условно принятого за эталонный.

Рейтинговая оценка определяется в зависимости от удаленности конкретных значений комплексных показателей от эталона.

Поэтапно процедура вычислений при комплексной оценке методом расстояний сводится к следующим последовательным действиям:

В исходной таблице фактических значений коэффициентов в каждом столбце находятся максимальные значения (Xijmax) и заносятся в строку условно эталонного предприятия (j+1).

Строится таблица координат, где каждый частный показатель стандартизируется по отношению к максимальному значению соответствующего показателя эталонного предприятия (Хij:Хi(j+1)max).

На основании полученных частных от деления находят их расстояние до 1 ед.(1 – (Хij:Хi(j+1)max))

Возведя расстояния в квадрат, определяют значения элементов таблицы квадратов (1 – (Хij:Хi(j+1)max))2, после суммирования которых и вычисления из этой суммы квадратного корня (![]() ), устанавливают значения комплексных показателей, находящихся в обратной зависимости от уровня эффективности деятельности того или иного предприятия: чем ниже значение комплексного показателя, тем большее значение рейтинговой оценки должно иметь предприятие.

), устанавливают значения комплексных показателей, находящихся в обратной зависимости от уровня эффективности деятельности того или иного предприятия: чем ниже значение комплексного показателя, тем большее значение рейтинговой оценки должно иметь предприятие.

Недостаток метода: трудоемкость расчетов объективно не обусловлена, поскольку возведение в квадрат расстояний от эталонного объекта и извлечение корня квадратного из суммы элементов матрицы квадратов является излишним и неоправданным. Применение метода требует обязательной процедуры сравнения и выбора наилучшего значения по ряду нескольких объектов исследования.

Итак, проведенная сравнительная характеристика разных методов комплексной оценки выявила преимущественную целесообразность использования в практике рейтинговой оценки деятельности предприятий двух моделей. Это – метод средней арифметической и метод средней геометрической, поскольку значение комплексных показателей, рассчитанные с помощью каждого из них, количественно отражают в обобщенном (усредненном) виде достигнутый уровень эффективности хозяйственно-финансовой деятельности предприятия, а кроме того, они могут быть использованы для комплексной оценки эффективности деятельности как отдельно взятого хозяйствующего субъекта, так и для проведения сравнительного анализа эффективности.

Использование методов обратного детерминированного факторного анализа нашло широкое применение в практике оценки типа хозяйственной деятельности организаций. При этом, сравнивая значение комплексного показателя эффективности с темпом роста (или степенью выполнения плана) результата хозяйственной деятельности (выручки от продажи товаров или товарной продукции), определяют тип хозяйствования, классификация которых представлена в табл. 6.3[11]. При этом dиф в таблице – это долевое участие интенсивных факторов в приросте результата хозяйственной деятельности, которое определяется следующим образом:

(КПЭХ – 100 %):(ТРВР – 100 %)·100 %)

В качестве результата хозяйственной деятельности (Р Д) может выступать:

– выручка от продажи товаров (или товарооборот), если объект исследования осуществляет торговую деятельность;

– товарная продукция, если объект исследования – это предприятие или организация производственной отрасли экономики;

– выручка от оказанных услуг (выполненных работ), если объект исследования оказывает какие-либо услуги (выполняет работы) в качестве основного вида деятельности.

Таблица 6.3

Критерии оценки типа развития и использования ресурсов коммерческой организаций и предприятий

| Тип использования ресурсов (тип развития) | Соотношение темпов роста результата хо-зяйственной деятель-ности и комплексного показателя эффектив-ности хозяйствования | Значение долевого участия интенсивных факторов | Оценка ситуации |

| Интенсивный тип развития | КПэ > ТРР·Д > 100 % | Ø 100 % (можно не рассчитывать) | Безусловно позитивная: ресурсы используются высокоэффективно, рост результата хозяйственной деятельности обусловлен повышением эффективности использования ресурсов при сокращении их объема, что приводит как к абсолютному, так и относительному сокращению расходов на продажу (производство) и позитивно отражается на прибыли |

| Преимущественно интенсивный тип | ТРР·Д > Кпэ > 100 % | > 50 % (трактуется как вклад повыше-ния интенсивности в прирост результата хозяйственной деятельности) | Позитивная: прирост результата хозяйственной деятельности главным образом обусловлен повышением интенсивности использования ресурсов, что позитивно отражается на прибыли, обусловливая относительную экономию расходов на продажу (производство) |

| Преимущественно экстенсивный | ТРР·Д > Кпэ > 100 % | < 50 % (трактуется как вклад повы-шения интен-сивности в прирост результата хозяйственной деятельности) | Удовлетворительная: прирост результата хозяйственной деятельности главным образом связан с увеличением объема используемых ресурсов, но тем не менее интенсивность использования ресурсов повышается, что приводит к относительной экономии расходов на продажу (производство) и позитивно отражается на прибыли |

Продолжение табл. 6.3

| Тип использования ресурсов и развития | Соотношение темпов роста результата хо-зяйственной деятель-ности и комплексного показателя эффективности хозяйствования | Значение долевого участия интенсивных факторов | Оценка ситуации | |||

| Экстенсивный тип развития | ТРР·Д > 100 % > Кпэ | Имеет отрицательное значение (можно не рассчитывать) | Неудовлетворительная: интенсивность использования ресурсов снижается, прирост результата хозяйственной деятельности достигнут за счет роста объема ресурсов, что негативно отражается на прибыли, обусловливая относительный перерасход расходов на продажу (производство) | |||

| Сокращение объема деятельности, сочетающееся с интенсивным типом использования ресурсов | Кпэ > 100 % > ТРР·Д | Не рассчитывается | Ресурсы используются высокоэффективно, но потери результата хозяйственной деятельности за счет сокращения объема ресурсов перекрывают его прирост за счет повышения интенсивности их использования, в результате объем хозяйственного оборота сокращается. Если прибыль от продаж при этом растет, данную стратегию развития можно оценить удовлетворительно, если снижается – негативно |

| ||

| Сокращение объема деятельности, сочета-ющееся с экстенсивным типом использования ресурсов | 100 % >ТРР·Д > Кпэ | Не рассчитывается | Неудовлетворительная: сокращение объема хозяйственного оборота связано со снижением интенсивности использования ресурсов в условиях увеличения их объема, что негативно отражается на прибыли, обусловливая относительный перерасход расходов на продажу (производство) |

| ||

Окончание табл. 6.3

| Тип использования ресурсов и развития | Соотношение темпов роста результата хозяйственной деятельности и комплексного показателя эффективности хозяйствования | Значение долевого участия интенсивных факторов | Оценка ситуации |

| Сокращение объема деятельности, обусловленное преимущественно сокращением объема ресурсов | 100 % > КПэ > ТРР·Д | < 50 % (трактуется как вклад снижения интенсивности в уменьшение товарооборота) | Неудовлетворительная: сокращение хозяйственного оборота связано главным образом с сокращением объема используемых ресурсов, в то же время снижение интенсивности их использования также обуславливает потери в объеме результата хозяйственной деятельности. Уменьшение результата хозяйственной деятельности приводит к сокращению валовой прибыли, с другой стороны, снижение интенсивности использования ресурсного потенциала обусловливает относительный перерасход расходов на продажу (производство) |

| Сокращение объема деятельности, обусловленное преимущественно снижением интенсивности использования ресурсов | 100% > КПэ > ТРР·Д | > 50 % (трактуется как вклад снижения интенсивности в уменьшение результата хозяйственной деятельности) | Неудовлетворительная: сокращение хозяйственного оборота связано главным образом со снижением интенсивности использования ресурсов, в то же время сокращение объема ресурсов также обусловливает потери в объеме результата хозяйственной деятельности. Уменьшение результата хозяйственной деятельности приводит к сокращению валовой прибыли, с другой стороны, снижение интенсивности использования ресурсного потенциала обусловливает относительный перерасход расходов на продажу (производство) |

Пример 6.1 На основании представленной информации определить частные показатели эффективности хозяйственной деятельности торгового предприятия, провести общий анализ исходных и расчетных показателей, сформировать комплексную оценку уровня эффективности хозяйствования (по методу средней арифметической и методу средней геометрической) и сделать выводы.

Таблица А – Исходные данные по торговой организации

| Показатели | Фактически за прошлый год | Фактически за отчетный год |

| Выручка от продажи товаров, тыс. руб. | 12 255,01 | 9 096,31 |

| 1. Среднегодовая стоимость товарных запасов, тыс. руб. | 1 887,00 | 2 002,20 |

| 2. Среднесписочная численность работающих всего, чел. | 55,00 | 56,00 |

| 3. в т. ч. торгово-оперативного персонала | 32,00 | 28,00 |

| 4. Расходы на оплату труда всего, тыс. руб. | 810,00 | 1 029,60 |

| 5. Среднегодовая стоимость основных фондов, тыс. руб. | 3 848,00 | 5 018,50 |

| 6. Торговая площадь, м2 | 750,00 | 750,00 |

Решение:

Таблица Б – Анализ динамики эффективности хозяйствования торговой организации

| Показатели | Факти-чески за прошлый год | Фактически за отчетный год | Абсолютное изменение | Темп роста, % |

| А | 1 | 2 | 3 (2-1) | 4 (2/1)100 |

| 1. Выручка от продажи товаров, тыс. руб. | 12 255,01 | 9 096,31 | -3 158,70 | 74,23 |

| 2. Среднегодовая стоимость товарных запасов, тыс. руб. | 1 887,00 | 2 002,20 | 115,20 | 106,10 |

| 3. Скорость обращения товаров (стр.1:стр.2) , обор. | 6,49 | 4,54 | -1,95 | 70,00 |

| 4. Среднесписочная численность работающих всего, чел. | 25,00 | 26,00 | 1,00 | 101,82 |

| 5. в т. ч. торгово-оперативного персонала | 18,00 | 17,00 | -4,00 | 87,50 |

| 6. Удельный вес средне-списочной численности тор-гово-оперативного персонала в среднесписочной числен-ности работающих (стр.5:стр.4)· 100, % | 72,00 | 65,38 | -6,62 | х |

| Окончание таблицы Б | |||||

| Показатели | Факти-чески за прошлый год | Факти-чески за отчет-ный год | Абсолют-ное изменение | Темп роста, % | |

| А | 1 | 2 | 3 (2-1) | 4 (2:1)100 | |

| 7. Среднегодовая выработка одного работающего (стр.1:стр.4), тыс. руб. | 490,20 | 349, 86 | -140,34 | 71,37 | |

| 8. Среднегодовая выработка одного торгово-оперативного работника (стр.1:стр.5), тыс. руб. | 680,83 | 535,08 | -145,75 | 78,60 | |

| 9. Расходы на оплату труда всего, тыс. руб. | 1060,00 | 1347,32 | 287,32 | 127,11 | |

| 10. в т.ч. в расчете на одного работающего (стр.9:стр.4), тыс. руб. | 42,40 | 51,82 | 9,42 | 122,22 | |

| 11. Среднегодовая стоимость основных фондов, тыс. руб. | 3848,00 | 5018,50 | 1170,50 | 130,41 | |

| 12. Фондоотдача (стр.1:стр.11), руб. | 3,18 | 1,81 | -1,37 | 56,92 | |

| 13. Торговая площадь, м2 | 750,00 | 750,00 | - | 100,00 | |

| 14. Среднегодовая нагрузка на 1 кв.м. торговой площади (стр.1:стр.13), тыс. руб. | 16,34 | 12,13 | -4,21 | 74,24 | |

| 15. Уровень эффек-тивности хозяйствования (методом средней арифме-тической), ((стр.3+стр.7+ +стр.12+стр.14):4), % | х | х | х | 68,13 | |

| 16. Уровень эффективности хозяйствования (методом средней геометрической), ( | х | х | х | 67,78 | |

Основным результативным показателем хозяйственной деятельности торговой организации является выручка от продажи товаров, динамика которого по анализируемому предприятию демонстрирует сокращение масштабов торговой деятельности организации, что выражено в уменьшении на 3 158,7 тыс. руб. товарооборота, что в относительном выражении составляет почти 26 % (74,23-100). При этом образование данной негативной тенденции было предопределено снижением в отчетном году по сравнению с прошлым периодом эффективности использования ресурсов в среднем по организации почти на 32 % (68,13-100).

Оценивая влияние различных факторов на сложившуюся динамику основного оценочного показателя хозяйственной деятельности, следует отметить, что она сформировалась в результате сокращения экономической отдачи средств, вложенных во все виды ресурсов организации, но особенно в основные фонды. В частности, увеличение их средней стоимости за периода на 30,41 %, или 1 170,5 тыс. руб. (но при неизменном размере торговой площади), сопровождалось снижением выручки от продажи, получаемой с каждых 100 руб. основных средств, на 1,37 руб., что в относительном выражении составляет 43,08 %. Вследствие этого относительный перерасход основных средств составил 2 162,13 тыс. руб. (5 018,5-3 848·0,7423), а потери в товарообороте – 6 875,35 тыс. руб. (-1,37·5 018,5).

Состояние основной части торгового потенциала организации – товарных запасов – также характеризовалось снижением эффективности их использования: необоснованный рост их среднегодовой стоимости на 6,1 % по сравнению с прошлым годом на фоне сокращения темпов реализации товаров спровоцировал замедление их оборачиваемости в отчетном году на 30 %, или почти на 2 оборота, что привело к сокращению выручки от продажи на сумму 3 904,29 тыс.руб. (-1,95·2002,20). Таким образом, за исследуемый период на предприятии произошло относительное перенакопление товарных запасов, в результате чего организация была вынуждена дополнительно вовлечь в оборот 601,48 тыс. руб. (2 002,2 – 1 887·0,7 423) финансовых ресурсов.

Оценивая состояние трудовых ресурсов организации, следует отметить ухудшение структуры рабочей силы предприятия, выраженное в снижении на 6,62 % удельного веса основной категории работающих, а также эффективности использования трудовых ресурсов, в т. ч. уменьшении на 21,6 % (78,6-100) производительности труда торгово-оперативного персонала, что в совокупности обусловило снижение в динамике товарооборота на 3 649,42 тыс. руб. ((26·(-0,0 662)·680,83) + (26·0,6 538·(-145,75))). К негативным моментам деятельности организации следует отнести неоправданный рост средств, направленных на оплату труда, так как увеличение их размера в расчете на одного работающего составило в отчетном году 22,22 %, что при сокращении эффективности использования трудовых ресурсов привело к относительному перерасходу затрат по статье «Расходы на оплату труда» в сумме 428, 34 тыс. руб.(1 347,32-1 060,00 ·0,7 423).

Таким образом, развитие данного предприятия проходило по экстенсивному пути, что оценивается негативно, так как провоцирует экономически необоснованный рост расходов на продажу, а следовательно, образование упущенных за отчетный период возможностей роста прибыли от продажи.

В целях получения более точной комплексной оценки любым из рассмотренных методов у аналитика имеется возможность учесть сравнительную значимость частных оценочных показателей для оценки предмета исследования. Эти коэффициенты (веса) значимости могут быть установлены экспертным путем.

Похожие работы

... акцентировать внимание не на основах, а на второстепенных вопросах анализа деятельности предприятий". Отказываясь от истории развития аналитической мысли в дореволюционной России, анализ хозяйственной деятельности считают абсолютно новой конкретной экономической дисциплиной, являющейся "детищем" социалистического общества. Подтверждением тому является высказывание В.И. Ленина в выписке из работы ...

... и эффективным средством выработки оптимальных управленческий решений, главной особенностью которых в современных условиях становится их своевременность. 2 Применение теории массового обслуживания в экономическом анализе 2.1 Теория массового обслуживания Теория массового обслуживания – вероятностные модели реальных систем обслуживания населения, при которых время обслуживания будет ...

... в самостоятельную отрасль экономических знаний, он используется в экономической теории, народно-хозяйственном прогнозировании и статистике. Экономический анализ деятельности организаций обособился и занимает самостоятельное место в системе экономических наук и учебных дисциплин. Главное его обеспечение составляют системный бухгалтерский учет и бухгалтерская (финансовая) отчетность. Несмотря на ...

... , международной политике и законодательству. 10. Анализ должен быть эффективным, т.е. затраты на его проведение должны давать многократный эффект. 4. ЭКОНОМИЧЕСКИЙ АНАЛИЗ В ДЕЯТЕЛЬНОСТИ ОВД Содержание, цели и задачи экономико-финансового анализа, проводимого органами внутренних дел В рыночных условиях проведения социально-экономических реформ в деятельности органов внутренних дел по ...

0 комментариев