Содержание, значение и задачи экономического анализа

Предмет, объект и метод экономического анализа

Система аналитических показателей и их классификация

Приемы экономического анализа и их классификация

Организация экономического анализа

Информационное обеспечение экономического анализа

Сравнение: сущность и область применения в экономическом анализе

Прием детализации

Группировка и ранжирование

Относительные величины

Показатели вариации

Способы отражения аналитической информации

Действие, с помощью которого устанавливается сходство и различие явлений объективной действительности, – это прием …

Классификация факторов в экономическом анализе

Этап: (выполнение 4-го задания): формирование аналитических выводов

Прием разниц

Способ относительных разниц

Прием абсолютных разниц с использованием процентных чисел

Прием дифференциально-интегральных исчислений

Прием балансовой увязки

Прием долевого участия

Комплексная оценка: необходимость и условия применения

Методы комплексной оценки

Методы экспертных оценок

Сущность и задачи стохастического моделирования

Коэффициент детерминации показывает, чему равна доля влияния изучаемого … на … показатель

Навигация

Сравнение: сущность и область применения в экономическом анализе

Теория экономического анализа

344047

знаков

91

таблица

7

изображений

3.1 Сравнение: сущность и область применения в экономическом анализе

Первый универсальный логический прием экономического анализа, который позволяет дать предварительную оценку достигнутых результатов хозяйственно-финансовой деятельности организации и ее финансового состояния – это сравнение. С помощью сравнения определяются общие и специфические черты в экономических явлениях (процессах), изучаются изменения экономических показателей.

Сравнение – это действие, с помощью которого устанавливается сходство и различие явлений объективной действительности.

В экономическом анализе сравнения используют для решения всех задач как основной или вспомогательный способ. В результате применения приема сравнения получают величину, которая характеризует абсолютное отклонение исследуемого состояния объекта от заданной базы. Абсолютное отклонение обозначается значком «D». Если в качестве главной задачи стоит оценка выполнения плана по какому-либо показателю, то в качестве базы для сравнения использования плановые данные отчетного периода. Расчет представляется следующей формулой:

DТ = Тфn - Тплn,

где Тф – фактическое состояние исследуемого показателя Т в отчетном периоде; Тпл – плановое значение показателя Т в том же периоде; n – период.

Для выявления тенденции изменения какого-либо показателя в качестве базы для сравнения могут также выступать фактические данные предшествующего периода либо базисного периода:

DТ = Тфn – Тф(n-1),

где (n –1) – предшествующий период;

DТ = Тфn – Тф0,

где 0 – базисный период.

Баз для сравнения может быть очень много, причем чем большее их количество применяет аналитик, тем больше у него возможностей для поисков внутренних резервов улучшения результатов работы объекта исследования. При этом выбор базы для сравнения определяется характером и содержанием поставленных задач.

В экономическом анализе применяется несколько видов сравнения:

1. Одномерное сравнение – сопоставление по одному или нескольким показателям одного объекта или нескольких объектов по одному показателю. Такие аналитические сравнения делятся на следующие виды по аспекту и цели сопоставления:

– сравнение фактических показателей с плановыми, прогнозными или нормативными (плановые или нормативные сравнения);

– сравнение фактических показателей отчетного периода с предшествующим (периодические сравнения);

– сравнение показателей анализируемого предприятия с достижениями науки, передового опыта других предприятий и подразделений, со средними показателями по региону или отрасли и т. д. (внутрихозяйственные, внутриотраслевые, межотраслевые сравнения);

– сравнение различных показателей хозяйственно-финансовой деятельности отдельно взятого предприятия с целью установления пропорций динамического развития;

– сравнение различных вариантов управленческих решений с целью выбора наиболее оптимального из них.

2. Многомерное сравнение – сопоставление результатов деятельности нескольких предприятий (подразделений) по широкому спектру показателей, которое проводится в рамках комплексного анализа (при рейтинговой оценке) или при обобщении результатов деятельности предприятий. Многомерное сравнение может быть представлено следующими видами:

– сравнение по каким-либо показателям хозяйственно-финансовой деятельности нескольких предприятий или подразделений (сравнение параллельных рядов);

– сравнение результатов деятельности объекта анализа во времени (сравнение динамических рядов);

– сравнение параллельных и динамических рядов для изучения взаимосвязи между показателями.

Сравнение предъявляет определенные требования к сравниваемым величинам: они должны быть соизмеримы и качественно однородны. Для этого необходимо обеспечить выполнение следующих требований:

– сопоставимость исследуемых календарных периодов времени и единиц измерения;

– устранение влияния ценового фактора;

– устранение различий в методике расчета показателей;

– устранение влияния различий объемных, стоимостных, качественных и структурных факторов.

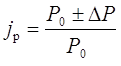

3.2 Применение индексного метода при общем экономическом анализе

В рамках общего экономического анализа результатов деятельности организации при изучении динамики какого-либо показателя применение данного метода (который наряду с этим используется и как метод факторного анализа) позволяет, прежде всего, устранить влияние ценового фактора, обеспечивая тем самым сопоставимость данных для аналитического сравнения.

В основе расчетов лежит использование формулы индивидуального индекса цен, которая имеет следующий вид:

,

,

где Р0 – это цены базисного периода, который принимается за 100 %; ∆Р – изменение цен за период.

Для перевода количественного показателя в сопоставимые цены можно осуществить два расчета:

1) фактические данные отчетного периода (p1q1) в действующих ценах разделить на индивидуальный индекс цен (см. пример 3.3): (p1q1): ip;

2) базисные данные в действующих ценах (p0q0) умножить на индивидуальный индекс цен: (p0q0)· ip.

Похожие работы

... акцентировать внимание не на основах, а на второстепенных вопросах анализа деятельности предприятий". Отказываясь от истории развития аналитической мысли в дореволюционной России, анализ хозяйственной деятельности считают абсолютно новой конкретной экономической дисциплиной, являющейся "детищем" социалистического общества. Подтверждением тому является высказывание В.И. Ленина в выписке из работы ...

... и эффективным средством выработки оптимальных управленческий решений, главной особенностью которых в современных условиях становится их своевременность. 2 Применение теории массового обслуживания в экономическом анализе 2.1 Теория массового обслуживания Теория массового обслуживания – вероятностные модели реальных систем обслуживания населения, при которых время обслуживания будет ...

... в самостоятельную отрасль экономических знаний, он используется в экономической теории, народно-хозяйственном прогнозировании и статистике. Экономический анализ деятельности организаций обособился и занимает самостоятельное место в системе экономических наук и учебных дисциплин. Главное его обеспечение составляют системный бухгалтерский учет и бухгалтерская (финансовая) отчетность. Несмотря на ...

... , международной политике и законодательству. 10. Анализ должен быть эффективным, т.е. затраты на его проведение должны давать многократный эффект. 4. ЭКОНОМИЧЕСКИЙ АНАЛИЗ В ДЕЯТЕЛЬНОСТИ ОВД Содержание, цели и задачи экономико-финансового анализа, проводимого органами внутренних дел В рыночных условиях проведения социально-экономических реформ в деятельности органов внутренних дел по ...

0 комментариев