Содержание, значение и задачи экономического анализа

Предмет, объект и метод экономического анализа

Система аналитических показателей и их классификация

Приемы экономического анализа и их классификация

Организация экономического анализа

Информационное обеспечение экономического анализа

Сравнение: сущность и область применения в экономическом анализе

Прием детализации

Группировка и ранжирование

Относительные величины

Показатели вариации

Способы отражения аналитической информации

Действие, с помощью которого устанавливается сходство и различие явлений объективной действительности, – это прием …

Классификация факторов в экономическом анализе

Этап: (выполнение 4-го задания): формирование аналитических выводов

Прием разниц

Способ относительных разниц

Прием абсолютных разниц с использованием процентных чисел

Прием дифференциально-интегральных исчислений

Прием балансовой увязки

Прием долевого участия

Комплексная оценка: необходимость и условия применения

Методы комплексной оценки

Методы экспертных оценок

Сущность и задачи стохастического моделирования

Коэффициент детерминации показывает, чему равна доля влияния изучаемого … на … показатель

Навигация

Организация экономического анализа

Теория экономического анализа

344047

знаков

91

таблица

7

изображений

2.1 Организация экономического анализа

Эффективность развития хозяйствующих субъектов во многом определяется качеством и объективностью полученных результатов аналитических исследований, а последнее обстоятельство, в свою очередь, зависит от уровня организации аналитической работы на предприятии. При этом организация экономического анализа на предприятии должна отвечать ряду требований, систематизация которых осуществлена в табл. 2.1.

Таблица 2.1

Требования, предъявляемые к организации экономического анализа

| Название | Содержание |

| 1. Научный характер | Проводимый анализ должен основываться на последних достижениях науки и передового опыта, с учетом действия экономических законов в рамках конкретной организации, проводится с использованием научно обоснованных экономических приемов и методов |

| 2. Эффективность исследования | Затраты по проведению аналитического исследования должны быть минимальными при сохранении оптимальной глубины анализа, чему в том числе способствует применение рациональных методик сбора, обработки и хранения данных |

| 3. Рациональность распределения обязанностей по проведению анализа | Исключение дублирования одних и тех же функций аналитического исследования разными должностными лицами; максимальный доступ к исходной информации, аккумулированной определенными должностными лицами, что способствует полноте охвата объектов анализа |

| 4. Унификация аналитических процедур | Создание методик, предполагающих заполнение ограниченного числа специально разработанных аналитических таблиц, представляющих наиболее полные и сопоставимые данные |

Основными этапами организации экономического анализа являются:

1 этап – подготовительный, который предполагает составление плана аналитической работы, сбор и проверку материалов (техническую и по существу).

При этом на практике могут составляться следующие планы аналитической работы:

1) комплексный, обычно составляется на один год специалистом, который ответственен за организацию экономической работы на предприятии, содержит календарный график тематических аналитических исследований, схему документооборота, содержание каждого документа, срок представления результатов и список ответственных лиц за осуществления каждого направления исследования;

2) тематический – это план проведения анализа по темам комплексного, которые требуют более глубокого изучения; в них указываются:

– цель и задачи анализа,

– объект и предмет анализа,

– место и сроки проведения,

– круг лиц, привлекаемых к выполнению аналитических работ, распределение обязанностей между ними,

– информационные источники анализа,

– методическое обеспечение аналитического исследования,

– порядок оформления и представления аналитических расчетов.

2 этап – основной: включает аналитическую обработку материалов посредством различных приемов экономического анализа, составляющих методическое обеспечение анализа, обобщение и оформление результатов анализа, формирование экономической оценки полученных результатов.

Оформление результатов анализа предполагает обязательное составление документа в виде объяснительной записки, справки или заключения. Первая составляется обычно при направлении результатов анализа в вышестоящую организацию и обязательно содержит следующие разделы:

– общие вопросы (экономический уровень развития, условия хозяйствования, структура организации и т. д.);

– аналитическая часть (аналитические расчеты, оформленные в табличном и графическом виде, выводы);

– заключительная часть (предложения и рекомендации по устранению выявленных недостатков).

В виде справки результаты анализа оформляются в случае их внутрихозяйственного использования, а в виде заключения – в том случае, если анализ проводился вышестоящей организацией. Справка и заключение более лаконичны по своему содержанию. Информация, приведенная в них, акцентирована на ключевые положительные и отрицательные тенденции в деятельности исследуемой организации, а также на возможности нивелирования последних. Изложение общих вопросов, а также представление результатов промежуточных аналитических расчетов в них упускаются.

3 этап – заключительный: разработка предложений по устранению вскрытых недостатков и использованию выявленных резервов, а также контроль за их внедрением.

2.2 Типология видов экономического анализа

Типология видов экономического анализа определяется, в первую очередь, его целями, методами, объектами и субъектами анализа, а также широтой информационного обеспечения экономического анализа. Наиболее часто встречающиеся в литературе классификационные признаки и соответственно группировка видов экономического анализа по ним в систематизированном виде представлена на рис. 2.1. Они включают следующую классификацию видов экономического анализа.

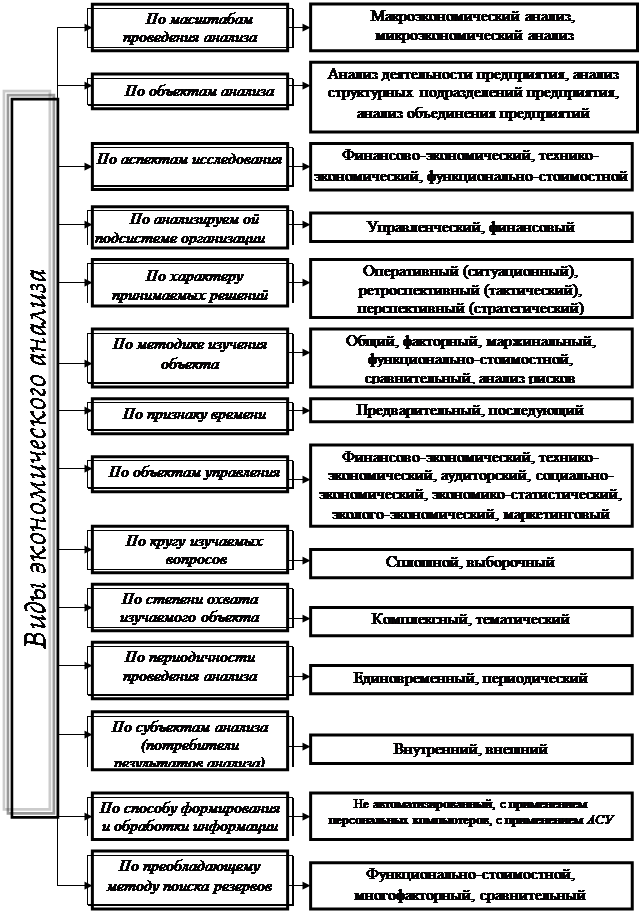

1. В зависимости от масштаба проведения аналитических процедур выделяют:

– макроэкономический анализ, объектом изучения которого является изучение экономических процессов страны или отдельного региона;

– микроэкономический анализ, предполагающий изучение деятельности отдельных хозяйствующих субъектов.

2. По объектам анализа различают анализ:

– деятельности предприятия в целом;

– деятельности структурных подразделений предприятия (в т. ч. отдела, цеха, рабочего места и т. д.);

– деятельности объединения предприятий и организаций.

3. По аспектам исследования можно выделить:

– финансово-экономический анализ, изучающий динамику финансовых показателей деятельности организации, в основном исходя из информации, содержащейся в формах отчетности;

– технико-экономический анализ, для которого характерно изучение, осуществляемое в трех взаимосвязанных направлениях: экономический анализ уровня производства, анализ организации производства труда и управления, анализ технического уровня выпускаемой продукции. Целью технико-экономического анализа является оценка достижений уровня качества выпускаемых изделий. Такой анализ, который обычно рассматривают в качестве детализации финансово-экономического, наиболее эффективен раннем этапе производства, т. е. при его проектировании или освоении. Информация, используемая в процессе технико-экономического анализа, – это конструкционные параметры изделий, параметры технологии производства, параметры государственных отраслевых стандартов. Основными методами технико-экономического анализа являются экономико-математические методы. Субъектами технико-экономического анализа являются работники технических и экономических служб организации.

Финансово-экономический анализ и технико-экономический анализ обычно используются для оценки эффективности технических решений и подготовке прогнозов внедрения новой техники;

– функционально-стоимостной (ФСА) – это экономическая проработка каждой функции предлагаемого новшества или конкретного изделия, т. е. ФСА представляет собой метод выявления резервов (в связи с чем его еще относят к группе видов экономического анализа, выделяемых по преобладающему методу выявления резервов), нацеленный на выявление и предупреждение лишних затрат за счет ликвидации нерациональных узлов, деталей, производственных функций и операций, упрощения технологической линии, но при одновременном сохранении потребительских свойств продукции, ее качества.

Рис. 2.1. Классификация видов экономического анализа

Таким образом, основными подходами к проведению функционально-стоимостного анализа являются конструкционный и функциональный. [5]

4. В зависимости от источников информации или в зависимости от анализируемой подсистемы организации экономический анализ можно представить как систему, включающую два взаимосвязанных элемента: это управленческий и финансовый анализ. Такое разделение вызвано сложившимся на практике разделением системы бухгалтерского учета, служащей информационной основой экономического анализа, на управленческий учет и финансовый учет.

Управленческий анализ изучает результаты производственно-хозяйственной деятельности организаций и средства их достижения. Он осуществляется на базе внутренней информации предприятия и используется его руководством для выявления скрытых резервов стабилизации. Особенностями управленческого анализа являются следующие:

– ориентация результатов анализа на цели и интересы руководства предприятия;

– использование всех источников информации для анализа.

В рамках финансового анализа изучаются финансовое состояние и финансовые результаты деятельности предприятий, отражаемые в публичной бухгалтерской отчетности на момент проведения анализа, а также дается оценка будущего финансового потенциала предприятия. Финансовый анализ – это анализ эффективности инвестирования капитала и анализ способов привлечения капитала. При этом финансовый анализ проводится в основном только по данным бухгалтерской отчетности.

5. По характеру принимаемых решений различают:

– оперативный анализ, который проводится сразу после совершения хозяйственной операции или изменения ситуации за короткий временной период (рабочий день, смена, неделя или декада), получил в экономической литературе еще одно название – ситуационный анализ. Цель такого анализа – оперативно выявлять недостатки в хозяйственных процессах и воздействовать на их устранение. Оперативный анализ проводится обычно по следующим группам экономических показателей:

а) поступление сырья, материалов и товаров;

б) реализация товаров;

в) производство и отгрузка продукции;

г) использование производственного оборудования, рабочей силы;

д) себестоимость и расходы на продажу;

е) прибыль и рентабельность;

ж) платежеспособность и платежная дисциплина.

Источниками информации для проведения такого анализа являются главным образом первичная документация и материалы личных наблюдений. Чаще всего экономические показатели в ходе такого анализа используются в натуральном выражении. Исследование именно натуральных показателей – отличительная особенность оперативного анализа:

– ретроспективный (текущий, тактический), главной целью которого является объективная оценка результатов деятельности организации за определенный период функционирования (месяц, квартал, полугодие, год), имеет следующую особенность – фактические результаты деятельности оцениваются в сравнении с планом и данными предшествующих аналитических периодов (в ходе общего анализа). Отклонения от базы сравнения расшифровываются по экономическим факторам, определяющими эти отклонения (в ходе факторного анализа), устанавливаются причины отклонений и ответственные лица либо службы, намечаются меры ликвидации недостатков в работе. Исходя из этого, данный вид экономического анализа считается наиболее полным и вбирает в себя результаты оперативного анализа, а также служит базой перспективного анализа, однако текущий экономический анализ содержит в себе серьезный недостаток: выявленные в ходе этого анализа резервы означают навсегда потерянные возможности роста эффективности деятельности предприятия в анализируемом периоде;

– перспективный (стратегический) анализ – это анализ результатов деятельности организации с целью определения их возможных значений в будущем.

6. По методике изучения объекта в зависимости от стоящих аналитических задач выделяют:

- общий (направлен на оценку динамики и распределения во времени и пространстве результатов финансово-хозяйственной деятельности организации). Сущность и методы общего экономического анализа будут рассмотрены нами в теме 3 настоящего учебного пособия. Здесь же следует отметить, что в экономической литературе их еще классифицируют на стандартные методы чтения бухгалтерской отчетности, к которым относят: горизонтальный анализ, вертикальный анализ, трендовый анализ и коэффициентный анализ.

Целью горизонтального анализа является сопоставление абсолютных показателей бухгалтерской отчетности и выявление их изменений за анализируемый период. Таким образом, в рамках горизонтального анализа реализуется такой универсальный прием общего анализа, как «сравнение».

Вертикальный анализ позволяет отобразить структуру обобщающего финансового показателя в виде относительных величин, в качестве которых выступают «удельные веса». С помощью показателей структуры в финансовом анализе, например, дается обоснованная оценка изменений в составе финансовых ресурсов и имущества, сформированного с их помощью. Кроме того, относительные величины структуры сглаживают негативное влияние инфляционных процессов.

Целью трендового анализа является определение основной тенденции изменения показателей в динамике. В ходе трендового анализа рассчитываются относительные величины динамики (базисные и цепные) – темпы роста. Темп роста рассчитывается как отношение абсолютного значения

Коэффициентный анализ представлен расчетом относительных показателей интенсивности и координации.

Помимо перечисленных, к стандартным методам анализа также относят факторный и сравнительный анализ;

– факторный экономический анализ (изучает причинно-следственные взаимосвязи и формирует количественную оценку причин изменения результатов финансово-хозяйственной деятельности организаций) (подробно о данном виде анализа см. в темах 4, 5, 6 и 7);

– сравнительный анализ (бенчмаркинг), в основе которого лежит сравнение деятельности не только предприятий-конкурентов, но передовых фирм отрасли или структурных подразделений одной. Задачи сравнительного анализа:

1) определить размеры и причины различий в использовании ресурсов и эффективности хозяйствования на однотипных предприятиях;

2) создание возможностей для мобилизации резервов сравниваемых предприятий;

3) рейтинговая оценка итогов работы анализируемых предприятий.

Выбор показателей при сравнительной оценке будет тем шире, чем выше степень однотипности сравниваемых предприятий. В качестве критериев отбора предприятий по однотипности выступают: отрасль деятельности, объем и структура товарооборота, применяемая технология торговли, территориальное расположение и т. д.

Методика определения резервов повышения эффективности деятельности организаций за счет изучения передового опыта работы более передовых рассмотрен нами на примерах 5.8 и 5.9 в рамках темы «Приемы изучения прямой детерминированной факторной связи».

Помимо вышеперечисленных видов анализа по методике изучения объекта в зависимости от стоящих аналитических задач, также выделяют:

– функционально-стоимостной (см. его характеристику в классификации видов анализа по аспектам исследования);

– маржинальный анализ (анализ безубыточности, CVP–анализ) – это метод оценки и обоснования эффективности управленческих решений на основе причинно-следственных связей объема продаж, затрат и прибыли с учетом деления затрат на условно-переменные и условно-постоянные;

– анализ рисков – нацелен на количественное измерение уровня неопределенности и риска хозяйственных ситуаций посредством статистических и эвристических методов анализа.

7. По признаку времени экономический анализ подразделяется следующим образом:

– предварительный, который проводится до проведения хозяйственной операции с целью обоснования ее экономической эффективности (к нему отнят, например, инвестиционный анализ), а также с целью прогнозирования будущих тенденций развития организации (его еще называют перспективным – см. выше);

– последующий, проводимый после совершения хозяйственной операции с целью определения не использованных резервов роста эффективности. Такой анализ в зависимости от временного признака подразделяется на ретроспективный и оперативный (см. выше).

8. По объектам управления анализ можно разделить на финансово-экономический, технико-экономический, которые были рассмотрены нами выше, а также:

– аудиторский – экспертная диагностика финансового здоровья организации, проводимая аудиторами или аудиторскими фирмами;

– социально-экономический – изучает взаимосвязь социальных и экономических условий производственного процесса, взаимного их влияния на результаты деятельности организации;

– экономико-статистический – применяется для изучения массовых общественных явлений на различных уровнях управления: и микро, и макро;

– экономико-экологический – исследует взаимодействие экономических процессов на предприятии, а также регионов с экологической средой их функционирования;

– маркетинговый – предназначен для изучения внешней среды хозяйствования организаций, выбора наиболее эффективных методов их продвижения и позиционирования на рынке, изучения рынка сбыта и товароснабжения, формирования товарного предложения, ценовой политики.

9. По степени охвата изучаемого объекта:

– комплексный – этот анализ охватывает изучение всех сторон деятельности конкретного объекта;

– тематический – предполагает глубокое изучение одной стороны хозяйственной деятельности объекта исследования.

10. По кругу изучаемых вопросов выделяют:

– сплошной – проводится по всем подразделениям анализируемого предприятия;

– выборочный – проводится по ряду отдельных подразделений, выбор которых обусловлен целью анализа.

11. По периодичности и времени проведения выделяют:

– единовременный анализ, который носит разовый характер, например, при смене руководства, и проводится по программе, разработанной применительно к каждой конкретной ситуации.

– периодический анализ – проводится постоянно через определенный промежуток времени по более или менее устойчивым программам и, свою очередь, подразделяется на: а) оперативный, б) ретроспективный, в) перспективный.

12. По субъектам анализа, т. е. в зависимости от потребителей его результатов анализ подразделяется на внутренний и внешний анализ. Внутренний анализ представляет собой составную часть управленческого учета, т. е. информационно-аналитического обеспечения руководства организации на основе данных аналитического и синтетического учета. Внешний анализ – составная часть финансового учета, обслуживающего внешних пользователей информации о деятельности предприятия на основе публичной бухгалтерской отчетности.

Следует отметить, что каждый из вышеназванных видов экономического анализа, являясь своеобразным по содержанию, организации и методике проведения, тесно взаимосвязан с другими, дополняя их.

Похожие работы

... акцентировать внимание не на основах, а на второстепенных вопросах анализа деятельности предприятий". Отказываясь от истории развития аналитической мысли в дореволюционной России, анализ хозяйственной деятельности считают абсолютно новой конкретной экономической дисциплиной, являющейся "детищем" социалистического общества. Подтверждением тому является высказывание В.И. Ленина в выписке из работы ...

... и эффективным средством выработки оптимальных управленческий решений, главной особенностью которых в современных условиях становится их своевременность. 2 Применение теории массового обслуживания в экономическом анализе 2.1 Теория массового обслуживания Теория массового обслуживания – вероятностные модели реальных систем обслуживания населения, при которых время обслуживания будет ...

... в самостоятельную отрасль экономических знаний, он используется в экономической теории, народно-хозяйственном прогнозировании и статистике. Экономический анализ деятельности организаций обособился и занимает самостоятельное место в системе экономических наук и учебных дисциплин. Главное его обеспечение составляют системный бухгалтерский учет и бухгалтерская (финансовая) отчетность. Несмотря на ...

... , международной политике и законодательству. 10. Анализ должен быть эффективным, т.е. затраты на его проведение должны давать многократный эффект. 4. ЭКОНОМИЧЕСКИЙ АНАЛИЗ В ДЕЯТЕЛЬНОСТИ ОВД Содержание, цели и задачи экономико-финансового анализа, проводимого органами внутренних дел В рыночных условиях проведения социально-экономических реформ в деятельности органов внутренних дел по ...

0 комментариев