Содержание, значение и задачи экономического анализа

Предмет, объект и метод экономического анализа

Система аналитических показателей и их классификация

Приемы экономического анализа и их классификация

Организация экономического анализа

Информационное обеспечение экономического анализа

Сравнение: сущность и область применения в экономическом анализе

Прием детализации

Группировка и ранжирование

Относительные величины

Показатели вариации

Способы отражения аналитической информации

Действие, с помощью которого устанавливается сходство и различие явлений объективной действительности, – это прием …

Классификация факторов в экономическом анализе

Этап: (выполнение 4-го задания): формирование аналитических выводов

Прием разниц

Способ относительных разниц

Прием абсолютных разниц с использованием процентных чисел

Прием дифференциально-интегральных исчислений

Прием балансовой увязки

Прием долевого участия

Комплексная оценка: необходимость и условия применения

Методы комплексной оценки

Методы экспертных оценок

Сущность и задачи стохастического моделирования

Коэффициент детерминации показывает, чему равна доля влияния изучаемого … на … показатель

Навигация

Прием детализации

Теория экономического анализа

344047

знаков

91

таблица

7

изображений

3.3 Прием детализации

Детализация – это разбиение (расчленение) анализируемых экономических явлений на составные элементы с целью выделения в них существенного и главного, что при сочетании с другими приемами и методами экономического анализа позволяет всесторонне оценить и вскрыть причины изменения показателей.

Показатели, описывающие изучаемое явление, в зависимости от его сложности, от поставленной аналитической цели и задач можно разложить следующим образом:

– временному признаку (выявляет динамику и ритмичность изменения хозяйственных процессов; например, разбиение годовой выручки от продажи на выручку в 1, 2, 3 и 4 кварталах; или по месяцам отчетного года);

– по месту совершения хозяйственной операции (позволяет установить наиболее и наименее эффективные подразделения предприятия или предприятия отрасли, региона);

– по центрам ответственности (позволяет определить вклад каждого исполнителя в общий результат, например, определение права сотрудников на материальное поощрение);

– по составным частям (на основе теоретических представлений о причинно-следственных связях экономических явлений и процессов позволяет разложить изучаемые результативные показатели на факторы, определяющие их изменения; используется при факторном анализе прибыли, выручки от продажи и т. д.).

3.4 Средние величины

В любой совокупности экономических явлений и процессов имеются различия между отдельными ее единицами, но одновременно с ними наблюдается нечто общее, объединяющее эту совокупность и характеризующееся средней величиной. Роль средних величин в экономическом анализе заключается в обобщении множества индивидуальных значений признака.

Средняя величина – это обобщающая величина изучаемой качественно однородной (но количественно отличающейся) совокупности, выражающая типичный уровень изучаемого признака.

Выбор вида средней величины определяется содержанием исчисляемого показателя и исходными данными. В анализе наиболее часто используется четыре вида средних величин:

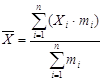

1. Средняя арифметическая простая – чаще всего используется для усреднения интервальных показателей и представляет собой среднее значение признака, при вычислении которого общий его объем в совокупности распределяется поровну между всеми единицами. Это достигается следующим математическим действием:

,

,

где X – значение признака; n – количество единиц в совокупности.

Наиболее часто этот вид средней величины используют в экономическом анализе для расчета показателей, характеризующих эффективность использование ресурсов, а также для определения средней величины активов или капитала по данным форм бухгалтерской отчетности.

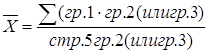

2. Средняя арифметическая взвешенная – это средняя величина, которая применяется в том случае, когда объем совокупности велик и представляет собой ряд распределения. Расчет данного вида средней величины осуществляется по формуле:

,

,

где m – значения весов (частот) изучаемых признаков.

В рамках экономического анализа средняя арифметическая взвешенная используется:

– при определении среднего тарифного разряда работников, в частности на предприятиях, производящих продукцию;

– при расчете средней цены реализуемой продукции (товаров);

– при расчете среднего уровня валовой прибыли или расходов на продажу, исходя из структуры товарооборота;

– при определении среднего возраста единицы оборудования и т. д.

Проиллюстрируем использование средней арифметической взвешенной на примере расчета среднего тарифного разряда повара на предприятиях общественного питания, используя два вариационных ряда, приведенных ниже.

Пример 3.1. На основе приведенной ниже информации определить средний тарификационный разряд повара.

Анализ уровня квалификации работников производства на предприятии общественного питания

| № п/п | Разряд | Количество поваров, чел. | Абсолютное отклонение от плана, (+;-) | |

| по плану | фактически | |||

| А | 1 | 2 | 3 | 4 (3-2) |

| 1. | 6 | 5,0 | 4,0 | -1,0 |

| 2. | 5 | 4,0 | 6,0 | 2,0 |

| 3. | 4 | 3,0 | 1,0 | -2,0 |

| 4. | 3 | 1,0 | 2,0 | 1,0 |

| 5. | Итого | 13,0 | 13,0 | - |

| 6. | Средний тарификационный разряд повара | 5,0 | 4,9 | -0,1 |

Примечание: методика расчета  .

.

По плану: ![]() .

.

Фактически: ![]() .

.

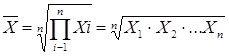

3. Средняя геометрическая используется для расчета средних темпов изменения объемных показателей (например, таких как выручка от продажи и прибыль). В основе ее расчета лежит процедура произведения индивидуальных значений признака:

.

.

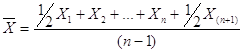

4. Средняя хронологическая применяется для усреднения моментных показателей, т. е. показателей, которые представлены на определенную дату. Для исчисления этого вида средней используют формулу

.

.

В экономическом анализе, например по формуле средней хронологической, рассчитывается средняя стоимость товарных запасов, основных фондов и прочих элементов имущества.

Применение средних величин дает возможность получить обобщенную характеристику каждого отдельного признака и всей их совокупности. Однако следует помнить, что всякая средняя нивелирует, сглаживает, взаимно погашает положительные и отрицательные отклонения, а следовательно, в определенной мере способна затушевать изменения, происходящие в том или ином процессе. В этой связи при анализе нельзя ограничиваться только средними величинами. Там, где это необходимо, следует раскрыть их по составным частям, дополняя среднегрупповыми, а в некоторых случаях и индивидуальными показателями.

Похожие работы

... акцентировать внимание не на основах, а на второстепенных вопросах анализа деятельности предприятий". Отказываясь от истории развития аналитической мысли в дореволюционной России, анализ хозяйственной деятельности считают абсолютно новой конкретной экономической дисциплиной, являющейся "детищем" социалистического общества. Подтверждением тому является высказывание В.И. Ленина в выписке из работы ...

... и эффективным средством выработки оптимальных управленческий решений, главной особенностью которых в современных условиях становится их своевременность. 2 Применение теории массового обслуживания в экономическом анализе 2.1 Теория массового обслуживания Теория массового обслуживания – вероятностные модели реальных систем обслуживания населения, при которых время обслуживания будет ...

... в самостоятельную отрасль экономических знаний, он используется в экономической теории, народно-хозяйственном прогнозировании и статистике. Экономический анализ деятельности организаций обособился и занимает самостоятельное место в системе экономических наук и учебных дисциплин. Главное его обеспечение составляют системный бухгалтерский учет и бухгалтерская (финансовая) отчетность. Несмотря на ...

... , международной политике и законодательству. 10. Анализ должен быть эффективным, т.е. затраты на его проведение должны давать многократный эффект. 4. ЭКОНОМИЧЕСКИЙ АНАЛИЗ В ДЕЯТЕЛЬНОСТИ ОВД Содержание, цели и задачи экономико-финансового анализа, проводимого органами внутренних дел В рыночных условиях проведения социально-экономических реформ в деятельности органов внутренних дел по ...

0 комментариев