Понятие и виды кредиторской и дебиторской задолженности

Финансовое состояние предприятия

Показатели оценки финансового состояния предприятия

Характеристика предприятия

Анализ экономических показателей

Анализ финансово – экономических показателей ООО

Доля оборотных средств в активах

Коэффициент

устойчивости

Фондоотдача показывает, сколько продукции в денежном выражении приходится на 1 рубль ОПФ

Тыс.руб.,

задолженность по налогам и сборам – 581 тыс.руб

Снижение дебиторской задолженности путем аренды имущества дебиторов

Ап= 3404,5 * (4500* 0,75* 1,0* 0,8* 1,0* 0,8* 4,2):10 =

3088562 руб

Навигация

Тыс.руб., задолженность по налогам и сборам – 581 тыс.руб

Пути устранения кредиторской и дебиторской задолженности предприятия

139354

знака

20

таблиц

1

изображение

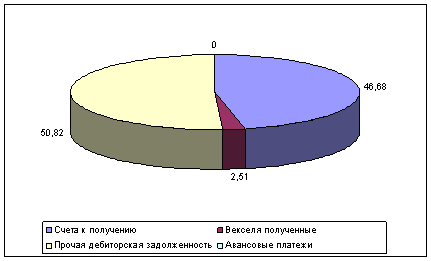

1748 тыс.руб., задолженность по налогам и сборам – 581 тыс.руб.

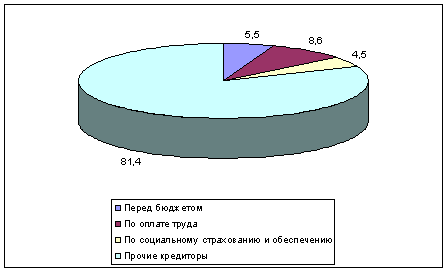

прочие кредиторы – 16762 тыс.руб.

Предлагается реструктуризировать данную сумму задолженности. То есть, если предприятие погашает сумму этой задолженности, из неё недоимка по налогам и сборам в 2003 году составляет 51% или 23620 тыс. руб., в течение четырёх лет, то ему полностью спишут задолженность по пени и штрафам, сумма которых составляет 23020 тыс. руб., (таблица 3.1.)

Таблица 3.1.

Расчёт эффективности после проведения реструктуризации

кредиторской задолженности

| № п/п | Показатели | Един. изме- рения | До Внедрения | После Внедрения | Изменения | |

| Абсолютные, в тыс. руб. | Относительные, в % | |||||

| 1. | Объём реал. пр-ции | т.руб. | 305023 | 457535 | +152512 | 150 |

| 2. | Себест-ть реал.пр-и | т.руб. | 300037 | 450055 | +150018 | 150 |

| 3. | Затраты на 1руб.РП | руб. | 0,98 | 0,98 | ----- | 100 |

| 4. | Прибыль от РП | т.руб. | 4986 | 6980 | +1994 | 149 |

| 5. | Чистая прибыль | т.руб. | 3789 | 5645 | +1856 | 149 |

| 6. | Рентабельность | % | 1,7 | 1,7 | ----- | 100 |

| 7. | Кред-кая задол-сть | т.руб. | 46640 | 23620 | - 23020 | 51 |

По данным таблицы 3.1 можно сказать, что реализовав данное мероприятие в ООО «Промсахар» его кредиторская задолженность снизится на 49 %. Объём реализованной продукции увеличится на 49%, или на 152512 тыс. руб.; затраты на 1 рубль реализованной продукции останутся на прежнем уровне и составят 0,98 рубля. Прибыль от реализованной продукции увеличится на 1994 тыс. руб., или на 49%, а прибыль, остающаяся в распоряжении предприятия после уплаты налогов составит 5645 тыс. руб.. Рентабельность не увеличится и составит – 1,7.

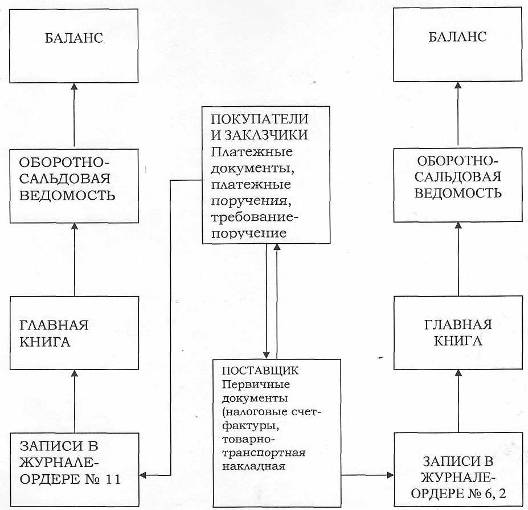

В зависимости от содержания операций расчёты производятся по товарным операциям и по нетоварным операциям, связанным только с движением денежных средств (погашение задолженностей бюджету, между организациями, банку и т.п.).

Формы безналичных расчётов при этом устанавливает ЦБ РФ. Это:

· расчёты платёжными требованиями-поручениями;

· расчёты посредством аккредитивов и особых счетов;

· расчёты в порядке плановых платежей;

· расчёты платёжными поручениями;

· расчёты переводами, чеками и т.д.

В этом случае предприятию важно выбрать наиболее удобный способ расчётов для того, чтобы сократить время между фактом получения покупателем товарно-материальных ценностей и фактом совершения платежа – это зависит от вида деятельности предприятия.

Взаимозачёты платёжными поручениями – это приказ банку о перечислении с расчётного счёта суммы денежных средств другому предприятию. Платёжными поручениями оформляются:

· платежи в доход бюджета, фондам и страховым компаниям;

· платежи за работы, услуги и авансовые перечисления;

· платежи в оплату претензий по качеству и недостаче продукции, штрафов, пеней и в погашение других задолженностей.

Взаимозачет предполагает погашение взаимных обязательств контрагентов. Он может осуществляться с привлечением третьих лиц (по цепочке задолженностей). Сумма погашаемых обязательств определяется соглашением сторон и рассматривается как доход организации, как выручка от реализации продукции, если в зачете участвуют обязательства по оплате продукции.

Взаимозачеты долгов являются распространенным методом реструктуризации задолженностей, ибо позволяет решать финансовые проблемы организаций без привлечения дополнительных денежных средств

Взаимозачёты между организациями могут проводиться не только через банк, но и предоставлением взаимных работ, услуг; обмен различными товарами, продукцией и др., тем самым, уменьшив задолженности предприятий.

На основе выше изложенного хотелось бы предложить следующее мероприятие – это снижение кредиторской задолженности за счёт взаимозачётов с организациями, (таблица 3.2)., (приложения №1, №2).

Таблица 3.2.

Сводные данные дебиторской и кредиторской задолженности

ООО «Промсахар» и организаций

| № п/п | Наименование организаций | Дебиторская задол- женность, тыс. руб. | Кредиторская задол- Женность, тыс. руб. |

| 1. | СПК «1 Мая» | 3,7 | 5,7 |

| 2. | СПК «Авангард» | 46,9 | 17,4 |

| 3. | СПК «Заря» | 3,4 | 1,8 |

| 4. | ЗАО «Золотой колос» | 228,5 | 1185,1 |

| 5. | СПК «Ивановское» | 3,6 | 1,6 |

| 6. | СПК «Коренево» | 9,0 | 40,7 |

| 7. | ООО «Льговские семена» | 17,7 | 14,4 |

| 8. | КФХ «Платон» | 88,7 | 25,9 |

| 9. | ЗАО АФ «Покровское» | 77,8 | 703,4 |

| 10. | СХПК «Русь» | 68,8 | 132,3 |

| 11. | Подразделение судебных приставов | 8,1 | 0,9 |

| 12. | ОАО «Сыродел» | 28,0 | 3,0 |

| 13. | ЧП «Стрелков» | 10,0 | 9,0 |

| Всего: | 594,2 | 2141,2 |

По данным таблицы 3.2. мы видим, что таких организаций в работе по взаимозачётам с ООО «Промсахар» - 13 на общую сумму дебиторской задолженности – 594,2 тыс. руб. и кредиторской на сумму 2141,2 тыс. руб.. Если данные тринадцать организаций- дебиторов погасят свою задолженность в сумме 594,2 тыс. руб., то соответственно снизится кредиторская задолженность на эту же сумму.

Оставшуюся разницу от данной суммы кредиторской задолженности можно снизить частично (40%) за счёт реализации продукции, предоставления работ, услуг следующим хозяйствам:

1. ЗАО «Золотой колос» - 956,6 тыс. руб.;

2. СПК «Коренево» - 31,7 тыс. руб.;

3. ЗАО АФ «Покровское» - 625,6 тыс. руб.;

4. СХПК «Русь» - 63,5 тыс. руб..

Общая сумма оставшейся кредиторской задолженности данным хозяйствам составляет – 1677,4 тыс. руб.. Мы предположили, что кредиторская задолженность снизится на 40% от этой суммы, то есть на 671 тыс. руб., тогда расчёт экономического эффекта от предложенного мероприятия будет произведен следующим образом (таблица 3.3.).

Таблица 3.3.

Расчёт экономической эффективности после внедрения

взаимозачётов ООО «Промсахар» с организациями

| № п/п | Показатели | Един. изме- рения | До внедрения | После Внедрения | Изменения | |

| Абсолютные, в тыс. руб. | Относительные, в % | |||||

| 1. | Объём реал. пр-ции | т.руб. | 305023 | 427032 | +122009 | 140 |

| 2. | Себест-ть реал.пр-и | т.руб. | 300037 | 420052 | +120015 | 140 |

| 3. | Затраты на 1руб.РП | руб. | 0,98 | 0,98 | ---- | 100 |

| 4. | Прибыль от РП | т.руб. | 4986 | 6980 | +1994 | 140 |

| 5. | Чистая прибыль | т.руб. | 3789 | 5305 | 1516 | 140 |

| 6. | Рентабельность | % | 1,7 | 1,7 | ---- | 100 |

| 7. | Кред-кая задол-сть | т.руб. | 2141,2 | 876,0 | -1265,2 | 40,9 |

После проведения данного мероприятия в ООО «Промсахар» кредиторская задолженность снизится предположительно на 59,1%, но как уже выше писалось, что часть задолженности погасится за счёт предоставления работ и услуг, поэтому надо полагать, что объём реализованной продукции, увеличится где-то на 40%, или на 122009 тыс. руб..

Прибыль от реализации продукции возрастёт на 1994 тыс. руб., соответственно прибыль, остающаяся в распоряжении предприятия после уплаты налогов увеличится на 40%, или на 1516 тыс. руб.. Рентабельность продукции не изменится, т.к. увеличение прибыли и себестоимости от реализации продукции произойдёт пропорционально и составит – 40%.

Похожие работы

... , и каждый источник имеет свою цену [11]. 1.3 Источники информации для анализа кредиторской и дебиторской задолженности Бухгалтерский анализ дебиторской и кредиторской задолженности, являясь важнейшей составной частью деятельности бухгалтерии и всей системы финансового менеджмента организации, позволяет ее руководству: · найти рациональное соотношение между величиной кредиторской ...

... дебиторской задолженности составлял 216 дней, можно говорить о том, что в 2007 году наблюдается ускорение оборачиваемости дебиторской задолженности ООО «Ромашка», следовательно, предприятие сокращает кредит, предоставляемый покупателям. Для более полного анализа дебиторской задолженности рассчитаем показатели доли дебиторской задолженности в общем объеме текущих активов, оборотных активов, долю ...

... соответствующее название. Например, можно открыть синтетический счет "Потерянные (упущенные) скидки при продаже" в группе счета 6200 "Прочие доходы". В качестве рекомендаций предприятию по управлению дебиторской задолженностью хочу предложить следующие способы: 1.) Заключение договоров с гибкими условиями сроков оплаты. Если полная предоплата невозможна, необходимо получить частичную предоплату, ...

... ", можно поставить высокую оценку системы внутреннего контроля. Таблица 2.2 Оценка системы внутреннего контроля и бухгалтерского учета дебиторской и кредиторской задолженности в ООО "Кора" № п/п Содержание вопроса Вариант ответа Да Нет Нет ответа 1 Аудит расчетов с поставщиками и подрядчиками -наличие и правильность оформления договоров (контрактов) на поставку материалов; ...

0 комментариев