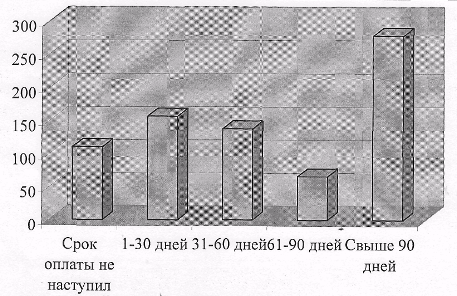

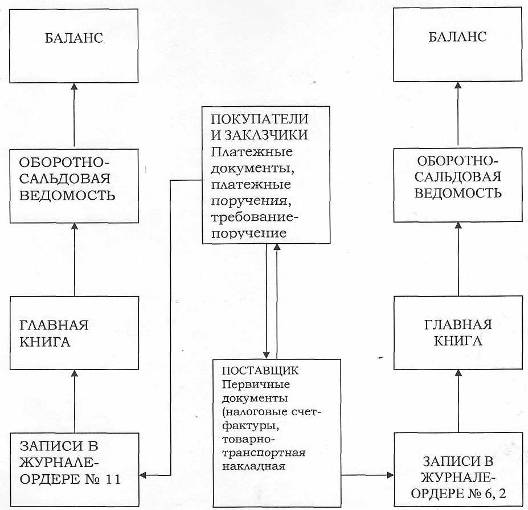

Понятие и виды кредиторской и дебиторской задолженности

Финансовое состояние предприятия

Показатели оценки финансового состояния предприятия

Характеристика предприятия

Анализ экономических показателей

Анализ финансово – экономических показателей ООО

Доля оборотных средств в активах

Коэффициент

устойчивости

Фондоотдача показывает, сколько продукции в денежном выражении приходится на 1 рубль ОПФ

Тыс.руб.,

задолженность по налогам и сборам – 581 тыс.руб

Снижение дебиторской задолженности путем аренды имущества дебиторов

Ап= 3404,5 * (4500* 0,75* 1,0* 0,8* 1,0* 0,8* 4,2):10 =

3088562 руб

Навигация

Анализ экономических показателей

Пути устранения кредиторской и дебиторской задолженности предприятия

139354

знака

20

таблиц

1

изображение

2.2. Анализ экономических показателей.

Хозяйствующий субъект осуществляет свою производственно-товарную деятельность на рынке самостоятельно, но в условиях конкуренции. Одним из инструментов исследования рынка и обеспечения конкурентоспособности является анализ коммерческой деятельности хозяйствующего субъекта, в том числе анализ его технико-экономического состояния.

Прежде всего, хотелось бы дать понятие основных показателей при производстве продукции.

Производственная мощность предприятия – это максимально возможный выпуск продукции за единицу времени в натуральном выражении в установленных планом номенклатуре и ассортименте, при полном использовании производственного оборудования и площадей, с учётом применения передовой технологии, улучшения организации производства и труда, обеспечение высокого качества продукции.

Имея данные производственной мощности предприятия и объёма произведённой продукции, мы можем узнать коэффициент использования производственной мощности:

Кп.м. = Q/Mср.

где Кп.м. – коэффициент производственной мощности;

Q – объём производства продукции;

Mср. – среднегодовая производственная мощность.

Себестоимость продукции (работ, услуг) представляет собой стоимостную оценку используемых в процессе производства продукции природных ресурсов, сырья, материалов, топлива, энергии, трудовых ресурсов, а также стоимость других затрат.

Полная себестоимость – это затраты на производство и реализацию всей продукции, а также общецеховые расходы. Рассчитывается она по следующей формуле:

С = Q * Ci = Q * (Ипер.i + Ипост.I) = Ипер + Ипост.,

где С – полная себестоимость продукции;

Ипер – общие переменные затраты;

Ипост – общие постоянные затраты;

Q – объём производства в натуральном выражении;

Ci - себестоимость единицы продукции;

Ипер.i – переменные затраты на единицу продукции;

Ипост.I – постоянные затраты на единицу продукции.

Товарная продукция (Qт) – это стоимость: готовых изделий, предназначенных для реализации на сторону, своему капитальному строительству и непромышленным хозяйствам своего предприятия; полуфабрикатов своей выработки и продукции вспомогательных и подсобных производств, предназначенных к отпуску на сторону; стоимость работ промышленного характера, выполняемых по заказам со стороны или непромышленных хозяйств и организаций своего предприятия.

Реализованная продукция (Qр) отличается от товарной на величину остатков готовой продукции на складе на начало года и товаров отгруженных, но не оплаченных на начало и конец отчётного года, и также исчисляется в текущих ценах:

(Qр) = (Qт) + (Сн – Ск) + (Он – Ок),

где Сн – остатки готовой продукции на складе на начало года;

Ск - остатки готовой продукции на складе на конец года;

Он - остатки товаров отгруженных, но не оплаченных на начало

года;

Он - остатки товаров отгруженных, но не оплаченных на конец

года.

Затраты на 1 рубль товарной и реализованной продукции рассчитываются исходя из данных себестоимости и объёма:

Zтп = Стп/Qтп,

где Zтп – затраты на 1 рубль товарной (реализованной) продукции.

Прибыль от реализации продукции (Пр) является основной формой накопления предприятия и рассчитывается как разница между выручкой от реализации продукции (Вр) (с учётом НДС и акцизов) и затратами на производство и реализацию, входящими в себестоимость продукции:

Пр = Вр – С.

Чистая прибыль (Пч) – это прибыль, остающаяся в распоряжении предприятия после уплаты налогов:

Пч = Пнал – Нпр * Пнал,

где Пнал – налогооблагаемая прибыль;

Нпр – налог на прибыль.

Успех хозяйственной практики во многом зависит также от того, какое место в ней занимают оборотные средства и насколько целенаправленно и точно выполняются необходимые для этого условия.

Коэффициент оборачиваемости оборотных средств (Коб) представляет собой объём выручки от реализации продукции в расчёте на 1 рубль оборотных средств:

Коб = Qр/Оср,

где Оср – средний остаток оборотных средств.

Скорость оборота оборотных средств (То) определяется делением числа финансовых дней в году (360) (в квартале) на коэффициент оборачиваемости:

То = 360/Коб.

Этот показатель рассчитывается в днях и характеризует продолжительность одного оборота.

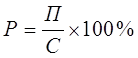

Анализ основных технико-экономических показателей предприятия характеризуется абсолютными и относительными показателями. Абсолютный показатель – это сумма прибыли (доходов). Относительный показатель – уровень рентабельности. Рентабельность представляет собой доходность производственно-торгового процесса. Уровень рентабельности предприятия, связанного с производством продукции (товаров, работ, услуг), определяется процентным отношением прибыли от реализации продукции к себестоимости продукции:

,

,

где Р – уровень рентабельности, %;

Пр – прибыль от реализации продукции;

С – себестоимость продукции, руб.

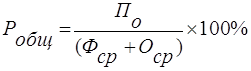

Рентабельность производства показывает, насколько результативно используется имущество предприятия; она определяется как процентное отношение годовой прибыли к сумме среднегодовой стоимости основных фондов и сумме оборотных средств:

где Фср. и Оср.- среднегодовая стоимость основных и оборотных средств предприятия.

В процессе анализа изучается динамика изменения объёма чистой прибыли, уровень рентабельности и факторы, их определяющие. Основными факторами, влияющими на чистую прибыль, являются объем выручки от реализации продукции, уровень себестоимости, уровень рентабельности, доходы от внереализационных операций, расходы по внереализационным операциям.

Анализ технико – экономических показателей ООО «Промсахар» приведен в таблице 2.5.. Он приводится в сравнении с 2002 годом.

По данным таблицы 2.5. мы видим, что на предприятии ООО «Промсахар» среднегодовая производственная мощность составляет как в 2003 году, так и в2002 году 47,5 тонн.

Произошло увеличение объёма производства продукции в 2003 году по сравнению с 2002 годом на 62,8%, т.е. с 19,6 до 31,9т, объём реализации продукции увеличился на 199908 тыс. руб., с 105115 тыс. руб. до 305023 тыс. руб. или на 190,2% за счёт имеющейся на складе продукции.

В 2002 году прибыль от реализации продукции на ООО «Промсахар» снизилась на 841 тыс. руб., с 5827 до 4986 тыс. руб., или на 14,4 %. После уплаты налогов и от других видов деятельности предприятие получило убыток в сумме 154 тыс. руб., который по сравнению с предыдущим годом на 31,9% меньше.

Отрицательным результатом работы ООО «Промсахар» является снижение рентабельности продукции по сравнению с 2002 годом на 3,9 %, с 5,5% до 1,6 %; хотя рентабельность производства увеличилась на 1,0%, с 7,0 до 8,0%.

Таблица 2.5.

| Основные технико-экономические показатели | ||||||

| ООО"ПРОМСАХАР" | ||||||

| № | Показатели | Ед.изм. | Фактически | Относительная | ||

| пред.год | отчет. год | величина, % | ||||

| 1 | 2 | 3 | 4 | 5 | 6 | |

| 1. | Среднегодовая производственная мощность | тонн | 47,5 | 47,5 | 100,0 | |

| 2. | Уровень использования производственной | |||||

| мощности | % | 41,3 | 67,2 | 162,76 | ||

| 3. | Объем производства продукции | тонн | 19,6 | 31,9 | 162,8 | |

| 4. | Товарная продукция | тыс.руб. | 190719 | 284521 | 149,2 | |

| 5. | Объем реализованной продукции | тыс.руб. | 105115 | 305023 | 290,2 | |

| 6. | Среднесписочная численность ППП | чел. | 658 | 718 | 109,1 | |

| в том числе: | ||||||

| численность рабочих | чел. | 525 | 513 | 97,7 | ||

| численность служащих | чел. | 133 | 205 | 154,1 | ||

| 7. | Фонд оплаты труда | тыс.руб. | 15980 | 31130 | 194,8 | |

| 8. | Себестоимость товарной продукции | тыс.руб. | 101477 | 278830 | 274,8 | |

| 9. | Себестоимость реализованной продукции | тыс.руб. | 113651 | 300037 | 264,0 | |

| 10. | Затраты на 1 рубль товарной продукции | руб. | 0,53 | 0,98 | 184,2 | |

| 11. | Затраты на 1 рубль реализованной продукции | руб. | 1,08 | 0,98 | 91,0 | |

| 12. | Среднегодовая стоимость основных | |||||

| производственных фондов | тыс.руб. | 35042 | 38294 | 109,3 | ||

| 13. | Среднегодовая стоимость оборотных средств | тыс.руб. | 41942,7 | 71455,7 | 170,4 | |

| 14. | Прибыль от реализованной продукции | тыс.руб. | 5827 | 4986 | 85,6 | |

| 15. | Прибыль отчетного года | тыс.руб. | -223 | -154 | 69,1 | |

| 16. | Прибыль, остающаяся в распоряжении пред- | |||||

| приятия (после уплаты налогов и т. Д.) | тыс.руб. | -223 | -154 | 69,1 | ||

| 17. | Рентабельность продукции | % | 5,5 | 1,6 | 29,5 | |

| 18. | Рентабельность производства | % | 7,6 | 4,5 | 60,0 | |

| 19. | Скорость оборачиваемости оборотных средств | дни | 145,6 | 85,5 | 58,7 | |

| Коэффициент оборачиваемости оборот.средств | 2,51 | 4,27 | 1,70 | |||

| 20. | Дебиторская задолженность | тыс.руб | 86046 | 198061 | 230,2 | |

| 21. | Кредиторская задолженность | тыс.руб | 91374 | 46640 | 51,0 | |

На снижение уровня рентабельности повлиял рост себестоимости реализованной продукции на 164%,что повысило сумму затрат предприятия.

Соответственно произошел рост затрат на 1 руб. реализованной продукции на 0,1 руб., с 1,08 до 0,98 руб.

Анализ технико-экономических показателей ООО «Промсахар» показал, что снижение рентабельности продукции произошло за счет роста себестоимости реализованной продукции. Рентабельность производства увеличилась на 1,0 %, так как среднегодовая стоимость оборотных средств в 2003 году увеличилась на 70,4%.

Дебиторская задолженность также увеличилась в 2003 году по сравнению с 2002 годом на 130,2% , а кредиторская задолженность уменьшилась на 51% т.е на 44734 тыс.руб.

Из этого мы можем сделать вывод что в связи с большей реализацией продукции 2003 года и продукции находящейся на складах предприятие смогло расплатиться с часть кредиторов.

Далее рассмотрим ассортимент производимой продукции ООО «Промсахар».

Прежде всего, хотелось бы дать понятие ассортимента и товара.

Товар – это продукт труда, произведённый для продажи.

Ассортимент – это группы товаров тесно связанных между собой либо в силу схожести того, что их продают одним и тем же группам клиентов или через одни и те же торговые точки, или в рамках одного и того же диапазона цен.

Такой продукт ООО «Промсахар», как сахар-песок (таблица 2.6.), является стандартизированным, так как это товар, предлагаемый различными предприятиями, но воспринимается покупателями как во всех случаях и соответствует нормам ГОСТа (цвет, влажность и другие).

Таблица 2.6.Ассортимент выпуска продукции на ООО «Промсахар»

| Показатели | 2003 год | 2002 год | Динамика, % | |||

| Общая выработка, тонн | Цена единицы продукции, руб./ т | Общая выработка, тонн | Цена единицы продукции, руб./ т | По выработке | По ценам | |

| Сахар-песок В т.ч из свеклы | 65411 20450 | 1200,00 1200,00 | 19599,5 | 1180,00 | 22,8 | 98,3 |

| Патока В т.ч. из свеклы | 8115 7915 | 1000,00 | 5874,0 | 1000,00 | 36,6 | 100,0 |

| Жом | 64837 | 78 | 39351 | 72 | 60,7 | 92,3 |

Проводя анализ данной таблицы можно определить следующее, что общая выработка сахара-песка в отчетном году увеличилась на 45811,5 тонн, с – 19599,5 до 65411 тонн, соответственно динамика составила – 22,8 %.

Это произошло в связи с тем, что предприятие работало на переработке сахара-сырца.

Цена сахара-песка за тонну в отчётном году возросла на 20 руб./т, так как (из предыдущей таблицы мы знаем) возросли затраты по реализации продукции.

Производство патоки на ООО «Промсахар» возросло на 2241 тонн, с 5874 до 8115 тонн или на 336,6%, но цена на патоку осталась неизменной, так как спрос на нее ниже, чем у сахара-песка.

Производство жома возросло с 39351 до 64837 тонн, в динамике 60,7%, цена на жом увеличилась на 6 руб, связано с увеличением затрат на его производство.

Похожие работы

... , и каждый источник имеет свою цену [11]. 1.3 Источники информации для анализа кредиторской и дебиторской задолженности Бухгалтерский анализ дебиторской и кредиторской задолженности, являясь важнейшей составной частью деятельности бухгалтерии и всей системы финансового менеджмента организации, позволяет ее руководству: · найти рациональное соотношение между величиной кредиторской ...

... дебиторской задолженности составлял 216 дней, можно говорить о том, что в 2007 году наблюдается ускорение оборачиваемости дебиторской задолженности ООО «Ромашка», следовательно, предприятие сокращает кредит, предоставляемый покупателям. Для более полного анализа дебиторской задолженности рассчитаем показатели доли дебиторской задолженности в общем объеме текущих активов, оборотных активов, долю ...

... соответствующее название. Например, можно открыть синтетический счет "Потерянные (упущенные) скидки при продаже" в группе счета 6200 "Прочие доходы". В качестве рекомендаций предприятию по управлению дебиторской задолженностью хочу предложить следующие способы: 1.) Заключение договоров с гибкими условиями сроков оплаты. Если полная предоплата невозможна, необходимо получить частичную предоплату, ...

... ", можно поставить высокую оценку системы внутреннего контроля. Таблица 2.2 Оценка системы внутреннего контроля и бухгалтерского учета дебиторской и кредиторской задолженности в ООО "Кора" № п/п Содержание вопроса Вариант ответа Да Нет Нет ответа 1 Аудит расчетов с поставщиками и подрядчиками -наличие и правильность оформления договоров (контрактов) на поставку материалов; ...

0 комментариев