Понятие и виды кредиторской и дебиторской задолженности

Финансовое состояние предприятия

Показатели оценки финансового состояния предприятия

Характеристика предприятия

Анализ экономических показателей

Анализ финансово – экономических показателей ООО

Доля оборотных средств в активах

Коэффициент

устойчивости

Фондоотдача показывает, сколько продукции в денежном выражении приходится на 1 рубль ОПФ

Тыс.руб.,

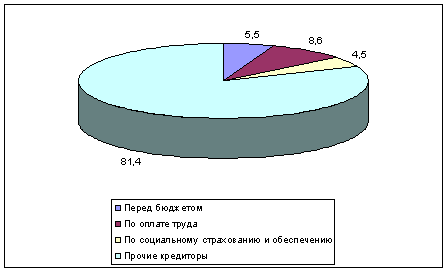

задолженность по налогам и сборам – 581 тыс.руб

Снижение дебиторской задолженности путем аренды имущества дебиторов

Ап= 3404,5 * (4500* 0,75* 1,0* 0,8* 1,0* 0,8* 4,2):10 =

3088562 руб

Навигация

Снижение дебиторской задолженности путем аренды имущества дебиторов

Пути устранения кредиторской и дебиторской задолженности предприятия

139354

знака

20

таблиц

1

изображение

3.2. Снижение дебиторской задолженности путем аренды имущества дебиторов.

Система управления дебиторской задолженностью требует постоянного контроля по ряду параметров. К ним относятся: время обращения средств, вложенных в дебиторскую задолженность; структура дебиторов по различным признакам, применяемые схемы расчётов с покупателями и возможность их унификации; схема контроля за исполнением дебиторами своих обязательств, схема контроля и принципы резервирования сомнительных долгов; система принятия мер к недобросовестным или неисполнительным покупателям и прочее. Процедуры принятия решений в отношении многих из упомянутых параметров носят в основном неформализованный характер и нарабатываются по мере становления компании.

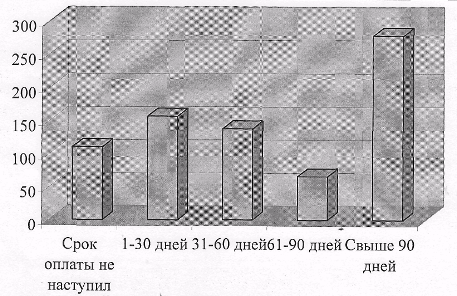

Контроль за дебиторской задолженностью включает в себя ранжирование дебиторской задолженности по срокам ее возникновения: наиболее распространенная классификация предусматривает следующую группировку (в днях): 0-30; 31-60; 61-90; 90-120; свыше 120. Возможны и иные группировки. Кроме того, необходим контроль безнадежных долгов с целью образования необходимого резерва.

Анализ и контроль уровня дебиторской задолженности можно проводить с помощью абсолютных и относительных показателей, рассматриваемых в динамике. В частности, значительный интерес представляет контроль за своевременностью погашения задолженности дебиторами. Для этого в дополнение к показателям наличия просроченной дебиторской задолженности, приводимым в форме № 5 «Приложение к балансу предприятия», можно использовать коэффициент погашения дебиторской задолженности, который рассчитывается как отношение средней дебиторской задолженности по основной деятельности (расчеты с дебиторами за товары, работы и услуги; расчеты по векселям полученным; авансы, выданные поставщикам и подрядчикам) к выручке от реализации. Значение этого показателя зависит от вида договоров, превалирующих на данном предприятии; так, если основной типовой договор предусматривает оплату в течении двух недель с момента отгрузки товара, то критическое значение коэффициента равно 1/26. Таким образом, если расчетное значение коэффициента превосходит 1/26, то можно сделать вывод, что предприятие имеет проблемы со своими дебиторами.

Наиболее употребительными способами воздействия на дебиторов с целью погашения задолженности являются: направление писем, телефонные звонки, персональные визиты, продажа задолженности специальным организациям.

Весьма актуален вопрос о правомочности сопоставления дебиторской и кредиторской задолженности. Здесь позиции аналитика и бухгалтера могут быть диаметрально противоположными: первый допускает возможность сопоставления (в частности, весь анализ ликвидности и платёжеспособности с использованием специальных коэффициентов основан на таком сопоставлении), второй – нет.

Для того чтобы повысить эффективность работы с дебиторами, многие крупные компании создают самостоятельные подразделения или дочерние компании, специализирующиеся на работе с дебиторской задолженностью. Узкая специализация этих подразделений позволяет им не только пользоваться традиционными приёмами работы с дебиторами, но и применять такие современные методы, как секьюритизация и факторинг.

Также одним из методов работы с дебиторами является аренда их имущества.

В пункте 3.1. данной главы я дала краткое понятие аренды и видов арендных отношений. Существуют также формы аренды по продолжительности арендных отношений, т.е. долгосрочная – на срок свыше пяти лет; краткосрочная – на срок до пяти лет; и формы аренды по экономическим условиям: а) финансируемая; б) текущая.

Финансируемая аренда возникает в тех случаях, когда:

- период аренды совпадает или близок к сроку полезной службы

арендованного имущества;

- сумма арендной платы за весь период аренды превышает или равна

стоимости арендованного имущества в ценах на момент заключения

контракта;

- право собственности переходит к арендатору в конце арендного периода

или предусматривается право арендатора на выкуп имущества в течение

периода аренды.

Текущая аренда имущества – это сдача внаём заранее приобретённого имущества на оговорённый срок для удовлетворения временных потребностей

арендатора.

Арендатор на время аренды имеет только право пользования имуществом, и по истечении срока имущество возвращается арендодателю. Права и обязанности собственника на всё время аренды остаются у хозяина имущества. На таких условиях обычно сдаются отдельные предметы основных средств, жилые и производственные объекты и т.д.

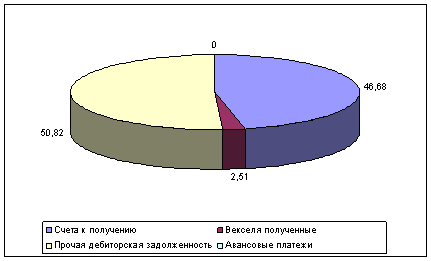

В начале этой главы были внесены предложения по снижению кредиторской задолженности, но у предприятия также есть и дебиторская задолженность на общую сумму 198061 тыс. руб., всего 78 различных организаций.

Аренда нежилых помещений – мероприятие, которое позволит снизить дебиторскую задолженность.

Из выше изложенного предположим, что ООО «Промсахар» заключил договор аренды сроком до пяти лет, т.е. форма аренды по продолжительности - краткосрочная и по экономическим условиям – текущая.

Крупнейшими дебиторами ООО «Промсахар» являются:

1.ООО «Эвита-Пром» - 56996,87 тыс. руб.;

2.ЗАО «Юнивест-Холдинг» - 4481,31 тыс. руб.,

общая сумма дебиторской задолженности, которых составляет 61478,2 тыс. руб.

Данные общества находятся в г. Москве и имеют возможность сдать в аренду свои склады (общей площадью – 3404,5 м2) , которые расположены недалеко от путей сообщения, что является одним из благоприятных пунктов договора аренды.

Общая сумма годовой арендной платы определяется следующим образом (приложение №3):

Ап = S * (Cб * Киз * Км * Кт * Кз * Ктд * Кнж) : 10,

где Ап – годовая арендная плата (руб.);

S - площадь арендуемых помещений (м2);

Cб – базовая величина стоимости строительства 1 м2 нежилых

помещений;

Киз – коэффициент износа;

Км - коэффициент вида строительного материала;

Кт - коэффициент типа здания;

Кз – коэффициент территориальной зоны;

Ктд – коэффициент типа деятельности;

Кнж – коэффициент качества нежилого помещения;

Кнж = К1 + К2 + К3 + К4,

где К1 – расположение помещения;

К2 – технического обустройства;

К3 – высота потолков в помещении;

К4 – удобство коммерческого использования.

РАСЧЁТ АРЕНДНОЙ ПЛАТЫ:

1. Площадь арендуемых помещений (кв.м.) S= 3404,5

2.Базовая величина стоимости строительства 1 кв.м. нежилых

помещений Сб= 4500 рублей (Постановление Губернатора Курской области от 09.08.2002г №2)

3. Износ арендуемых помещений установлен в размере 0,75

Киз = (100- 25%):100= 0,75

4. Вид строительного материала: кирпич и железобетон Км = 1,0

5.Тип здания : складское и прочее Кт = 0,8

6. Территориальная зона: город Кз = 1,0

7.Тип деятельности: оптовый склад Ктд = 0,8

8. Качество нежилого помещения Кнж:

- Расположение помещения: отдельно стоящее здание 8.1 = 1,5;

-Степень технического обустройства: без удобств 8.2 = 0,2;

- Высота потолков в помещении: свыше 3,0 м 8.3 = 1,5;

- Удобство коммерческого использования: до 1 км 8.4 = 1,0

Кнж = 4,2

Похожие работы

... , и каждый источник имеет свою цену [11]. 1.3 Источники информации для анализа кредиторской и дебиторской задолженности Бухгалтерский анализ дебиторской и кредиторской задолженности, являясь важнейшей составной частью деятельности бухгалтерии и всей системы финансового менеджмента организации, позволяет ее руководству: · найти рациональное соотношение между величиной кредиторской ...

... дебиторской задолженности составлял 216 дней, можно говорить о том, что в 2007 году наблюдается ускорение оборачиваемости дебиторской задолженности ООО «Ромашка», следовательно, предприятие сокращает кредит, предоставляемый покупателям. Для более полного анализа дебиторской задолженности рассчитаем показатели доли дебиторской задолженности в общем объеме текущих активов, оборотных активов, долю ...

... соответствующее название. Например, можно открыть синтетический счет "Потерянные (упущенные) скидки при продаже" в группе счета 6200 "Прочие доходы". В качестве рекомендаций предприятию по управлению дебиторской задолженностью хочу предложить следующие способы: 1.) Заключение договоров с гибкими условиями сроков оплаты. Если полная предоплата невозможна, необходимо получить частичную предоплату, ...

... ", можно поставить высокую оценку системы внутреннего контроля. Таблица 2.2 Оценка системы внутреннего контроля и бухгалтерского учета дебиторской и кредиторской задолженности в ООО "Кора" № п/п Содержание вопроса Вариант ответа Да Нет Нет ответа 1 Аудит расчетов с поставщиками и подрядчиками -наличие и правильность оформления договоров (контрактов) на поставку материалов; ...

0 комментариев