Понятие и виды кредиторской и дебиторской задолженности

Финансовое состояние предприятия

Показатели оценки финансового состояния предприятия

Характеристика предприятия

Анализ экономических показателей

Анализ финансово – экономических показателей ООО

Доля оборотных средств в активах

Коэффициент

устойчивости

Фондоотдача показывает, сколько продукции в денежном выражении приходится на 1 рубль ОПФ

Тыс.руб.,

задолженность по налогам и сборам – 581 тыс.руб

Снижение дебиторской задолженности путем аренды имущества дебиторов

Ап= 3404,5 * (4500* 0,75* 1,0* 0,8* 1,0* 0,8* 4,2):10 =

3088562 руб

Навигация

Доля оборотных средств в активах

Пути устранения кредиторской и дебиторской задолженности предприятия

139354

знака

20

таблиц

1

изображение

5. доля оборотных средств в активах

,

,

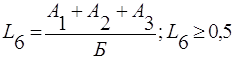

хотя в 2003 году возросла по сравнению с 2002 годом на 0,02, но для работы предприятия этого результата недостаточно.

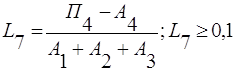

6. наличие собственных оборотных средств у предприятия характеризует коэффициент обеспеченности собственными средствами, который определяется как отношение разности между объемами источников собственных средств и прочих внеоборотных активов к фактической стоимости находящихся в наличии у предприятия оборотных средств и прочих оборотных активов:

Так как по данным результата таблицы 2.11. L7=0,43, это характеризуется (в основном) за счет увеличения в 2003 году сумм запасов; дебиторской задолженности.

Окончательным решением о финансовой неустойчивости предприятия являются отсутствие у него реальной возможности восстановить свою платежеспособность и выполнить обязательства перед кредиторами.

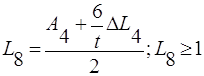

Так как при анализе таблицы 2.11. мы видим, что коэффициент текущей ликвидности меньше 2,0, рассчитывается коэффициент восстановления платежеспособности за период, установленный равным 6 месяцам.

, L8 =0,87

, L8 =0,87

На основании результатов анализа оценки состоятельности предприятия, можно сделать следующий вывод: неустойчивое финансовое положение характеризуется неэффективным размещением средств, неудовлетворительной платежной готовностью, просроченной задолженностью перед бюджетом, поставщиками и банками, недостаточно устойчивой потенциальной финансовой базой, связанной с неблагоприятными ситуациями в производстве.

Финансовую устойчивость предприятия можно оценить следующими показателями (таблица 2.12.)

Оценка финансовой устойчивости ООО «Промсахар»

Таблица 2.12

| Показатели | Способ расчета | Нормальное | Значение показателей | Отклонение в | ||||||||||

| ограничение | На начало | На конец | динамике | |||||||||||

| периода | периода | (+,-) | ||||||||||||

| Коэффициент капитализации | ||||||||||||||

| | 81865,53 | 189,03 | 81676,49 | |||||||||||

| Коэффициент обеспеченности | ||||||||||||||

| собственными источниками | -0,26 | 0,17 | 0,43 | |||||||||||

| финансирования | ||||||||||||||

| Коэффициент финансовой | ||||||||||||||

| независимости | 0,00 | 0,33 | 0,33 | |||||||||||

| Коэффициент финансирования | ||||||||||||||

| оптимальное значе- | 0,00 | 0,49 | 0,49 | |||||||||||

| ние:V≈1,5 | ||||||||||||||

| Коэффициент финансовой | ||||||||||||||

| устойчивости | 0,41 | 0,33 | -0,08 | |||||||||||

1. Коэффициент капитализации

На начало года: 207387 /-40 = 81865,53

На конец года: 287714/94787 = 189,03

Изменения за год:3,03-(-5185,68) = 81676,49

Так как результат коэффициента капитализации отрицательный, следует сделать вывод, что данное предприятие не зависит от заёмных источников средств.

2. Коэффициент обеспеченности собственными источниками финансирования:

На предприятии ООО «Промсахар» V2 = 0,17, это показывает, что при возникновении финансового риска не все свои обязательства предприятие покрывает за счёт собственных средств.

3. Коэффициент финансовой независимости

и

и

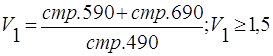

4. Коэффициент финансирования

Из приведенных выше результатов анализа таблицы 2.10. и таблицы 2.11. мы сделали вывод, что предприятие неплатёжеспособно, поэтому данные коэффициентов V3 и V4равны нулю на начало года и возрастает на конец года.

Похожие работы

... , и каждый источник имеет свою цену [11]. 1.3 Источники информации для анализа кредиторской и дебиторской задолженности Бухгалтерский анализ дебиторской и кредиторской задолженности, являясь важнейшей составной частью деятельности бухгалтерии и всей системы финансового менеджмента организации, позволяет ее руководству: · найти рациональное соотношение между величиной кредиторской ...

... дебиторской задолженности составлял 216 дней, можно говорить о том, что в 2007 году наблюдается ускорение оборачиваемости дебиторской задолженности ООО «Ромашка», следовательно, предприятие сокращает кредит, предоставляемый покупателям. Для более полного анализа дебиторской задолженности рассчитаем показатели доли дебиторской задолженности в общем объеме текущих активов, оборотных активов, долю ...

... соответствующее название. Например, можно открыть синтетический счет "Потерянные (упущенные) скидки при продаже" в группе счета 6200 "Прочие доходы". В качестве рекомендаций предприятию по управлению дебиторской задолженностью хочу предложить следующие способы: 1.) Заключение договоров с гибкими условиями сроков оплаты. Если полная предоплата невозможна, необходимо получить частичную предоплату, ...

... ", можно поставить высокую оценку системы внутреннего контроля. Таблица 2.2 Оценка системы внутреннего контроля и бухгалтерского учета дебиторской и кредиторской задолженности в ООО "Кора" № п/п Содержание вопроса Вариант ответа Да Нет Нет ответа 1 Аудит расчетов с поставщиками и подрядчиками -наличие и правильность оформления договоров (контрактов) на поставку материалов; ...

0 комментариев