ТЕОРЕТИЧНІ І МЕТОДИЧНІ ОСНОВИ ОБЛІКУ ЗАТРАТ

Склад витрат в птахівництві

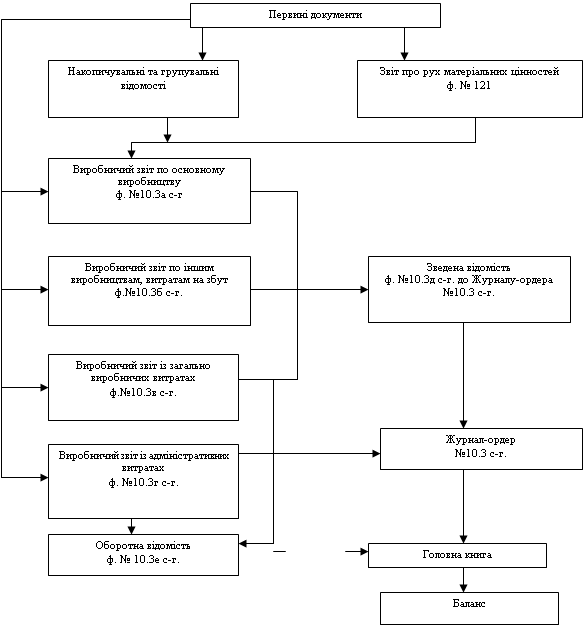

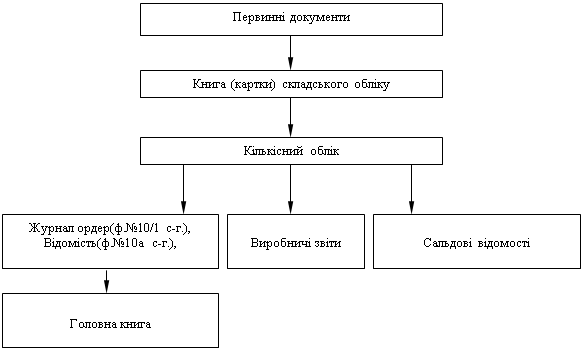

Облік витрат і обчислення собівартості продукції

Внутрішньогосподарський контроль: поняття, завдання, суб’єкти та об’єкти

Організація роботи відділу внутрішнього аудиту

Синтетичний і аналітичний облік витрат на виробництво продукції птахівництва

Обчислення собівартості продукції птахівництва

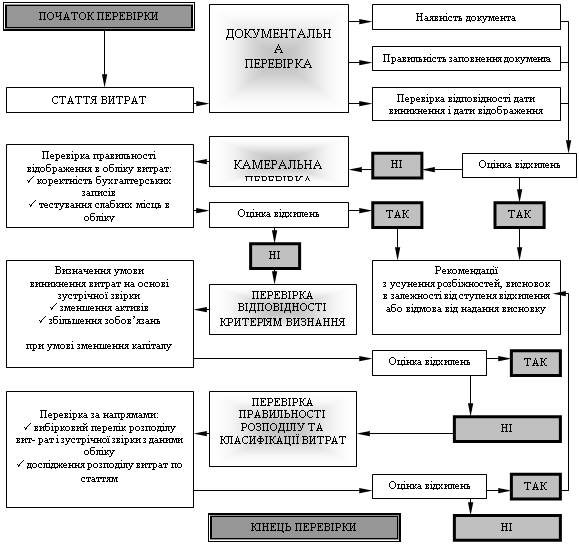

Контроль витрат

ВДОСКОНАЛЕННЯ ОБЛІКУ ТА КОНТРОЛЮ ЗАТРАТ

Вдосконалення обліку витрат продукції птахівництва

Облік витрат на охорону праці

ПРАВОВЕ ЗАБЕЗПЕЧЕННЯ ОБЛІКУ ВИТРАТ

Навигация

Облік витрат на охорону праці

Облік виробничих витрат у птахівництві

135844

знака

12

таблиц

1

изображение

4.2 Облік витрат на охорону праці.

Витрати підприємства на охорону праці, які необхідно враховувати в аналізі, регламентуються законодавством України з охорони праці і наведені в таблиці 4.2.1.

Таблиця 4.2.1 – Основні витрати з охорони праці на підприємстві.

| №-групи витрат | Назва і позначення групи витрат | Назви складових витрат | Позначення складових витрат |

| 1 | 2 | 3 | 4 |

| I | Відшкодування потерпілим внаслідок травм і професійних захворювань

| тимчасову непрацездатність; одноразова допомога (включаючи членів сімей і утримання загиблих); моральна шкода; відшкодування витрат лікувальним закладам; санаторно – курортне обслуговування; протезування, придбання транспортних засобів, витрати на соціальну допомогу інвалідам; доплати до попереднього заробітку в разі переведення на легшу роботу; пенсії інвалідам і утриманцям загиблих |

|

| II | Пільги і компенсації працюючим у важких і шкідливих умовах праці

| додаткові відпустки; скорочений робочий день; лікувально - профілактичне харчування; одержання молока або інших рівноцінних продуктів; підвищені тарифні ставки; доплати за умови та інтенсивність праці; пенсії на пільгових умовах. |

|

| III | Витрати на профілактику травматизму, професійних захворювань

| витрати на заходи з охорони праці за рахунок всіх джерел фінансування, регламентовані нормативними актами держави; витрати на заходи з охорони праці за колективними договорами; витрати на заходи з охорони праці з фонду охорони праці підприємства. |

|

| IV | Витрати на ліквідацію наслідків аварій та нещасних випадків на виробництві

| вартість зіпсованого устаткування, інструментів, зруйнованих будівель, споруд; витрати на врятування потерпілих, розслідування нещасних випадків, транспорт, зв’язок тощо; виплати заробітної плати і доплати за час простою; вартість ремонту частково зіпсованого обладнання, машин і механізмів, будівель і споруд; вартість підготовки чи перепідготовки працівників замість вибулих внаслідок загибелі чи інвалідності. |

|

| V | Штрафи та інші відшкодування

| штрафи, виплачені за наявність нещасних випадків та приховування потерпілих від обліку; штрафи на підприємства , установи і організації за недотримання нормативних вимог щодо безпеки праці; штрафи на працівників за порушення актів законодавства та інших нормативних актів з охорони праці; компенсації за час вимушеного простою через небезпечність виконання робіт та через припинення робіт органами державного нагляду за охороною праці; штрафи, пеня, виплати за недотримання договірних зобов’язань із іншими підприємствами; компенсаційні виплати за ураження населення, житлового фонду, приватного майна та забруднення оточуючого середовища. |

|

Загальні витрати підприємства на охорону праці як до запровадження комплексу заходів щодо поліпшення умов праці, так і після цього розраховуються за формулою:

Похожие работы

... на електроенергію в усіх галузях вважались постійними, крім ливарного виробництва, де споживання енергії електропіччю змінювалось в залежності від потреб виробництва. Тобто, будь-які витрати можуть бути постійними або змінними в залежності від виду діяльності. Як правило, на промислових підприємствах немає єдиного положення про класифікацію виробничих витрат на постійні і змінні. В зв'язку з цим ...

... підприємства. На основі цього можна визначитися в можливих обсягах виробництва продукції кожного виду і з'ясувати резерви зростання її обсягів. Важливим моментом є визначення каналів реалізації кожного виду продукції птахівництва. Більш ефективною є реалізація її підприємством через фірмові магазини, ларкі та на ринках. Можлива також реалізація через оптові торговельні організації. Потрібно ...

... -допуск, дозвіл або інші спеціальні документи, а також при проведенні в організації масових заходів. Висновки і пропозиції Представлена робота присвячена темі атестації робочих місць в птахівництві, на прикладі птахофабрики «Оріль-Лідер». В першому розділі роботи проведена коротка організаційно-економічна характеристика птахофабрики «Оріль-Лідер» - — це великий цілісний комплекс бройлерного ...

... тичного і синтетичного обліку, суми. А також використовуються застаріли форми документів. Ці недоліки у первинному обліку потребують усуненню. 4. Організація синтетичного і аналітичного обліку процесу виробництва продукції свинарства у ТОВ "Агрофірма "КОЛОС" Свинарство є самостійною галуззю тваринництва, а тому і має свою специфіку у обліку. Об'єктами обліку виробничих витрат у тваринництві ...

0 комментариев