ТЕОРЕТИЧНІ І МЕТОДИЧНІ ОСНОВИ ОБЛІКУ ЗАТРАТ

Склад витрат в птахівництві

Облік витрат і обчислення собівартості продукції

Внутрішньогосподарський контроль: поняття, завдання, суб’єкти та об’єкти

Організація роботи відділу внутрішнього аудиту

Синтетичний і аналітичний облік витрат на виробництво продукції птахівництва

Обчислення собівартості продукції птахівництва

Контроль витрат

ВДОСКОНАЛЕННЯ ОБЛІКУ ТА КОНТРОЛЮ ЗАТРАТ

Вдосконалення обліку витрат продукції птахівництва

Облік витрат на охорону праці

ПРАВОВЕ ЗАБЕЗПЕЧЕННЯ ОБЛІКУ ВИТРАТ

Навигация

Контроль витрат

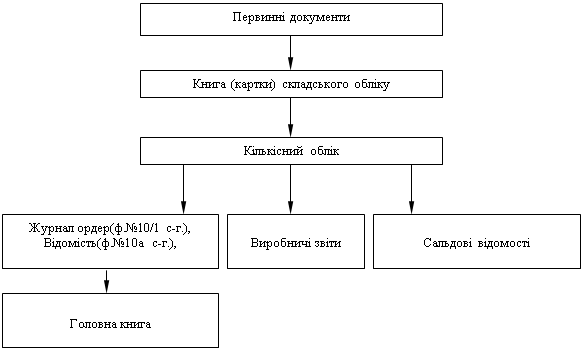

Облік виробничих витрат у птахівництві

135844

знака

12

таблиц

1

изображение

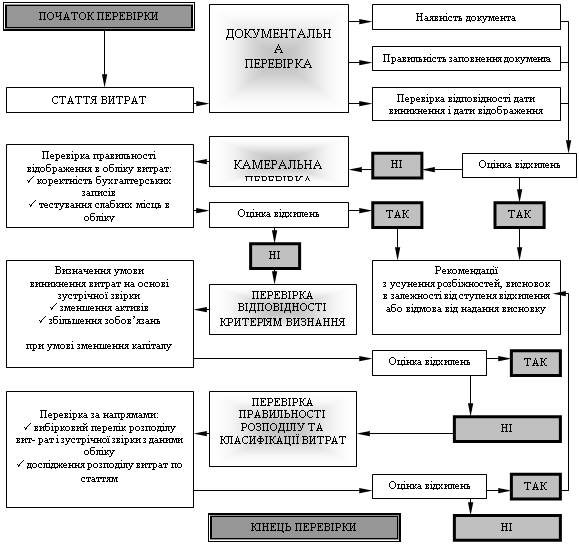

2.4 Контроль витрат

Контроль економічної ефективності діяльності підприємства за даними обліку виробничих витрат повинен здійснюватися шляхом:

- співставлення фактичних витрат і собівартості в різних звітних періодах;

- співставлення фактичних витрат (загальних і прямих) одного періоду по різних місцях їх виникнення на підприємстві.

Контроль за формуванням собівартості продукції був завжди складною проблемою. Витрати підприємства з метою аналізу і контролю можна поділити на три великі групи.

Перша група – це прямі виробничі витрати: матеріальні витрати, витрати на оплату праці та інші витрати; їх прямо включають у собівартість продукції на підставі документів, що підтверджують їх здійснення.

До другої групи відносяться непрямі виробничі витрати, що включаються у собівартість продукції за допомогою спеціальних методів розподілу. До цих витрат відносяться загальновиробничі витрати.

Третя група витрат – це витрати, пов’язані з операційною діяльністю підприємства, але не включаються в собівартість продукції. До таких витрат відносяться адміністративні витрати, витрати на збут продукції та інші операційні витрати.

В умовах постійного розвитку ринку, правильність віднесення витрат на окремі види продукції повинна бути в центрі уваги бухгалтера, оскільки ця сторона фінансово-господарської діяльності є об’єктом аналізу при формуванні ціни. Основним документом, що регламентує облік і калькулювання витрат, є „Методичні рекомендації з формування собівартості продукції (робіт, послуг) у сільськогосподарському виробництві” № 59 від 05.07.2000 р., на основі якого розробляються галузеві інструкції з обліку витрат і калькулювання собівартості продукції. При цьому на кожному підприємстві є свої особливості в організації виробництва, які необхідно враховувати при організації обліку. З огляду на характер виробничого процесу на підприємстві, незавершеним виробництвом є інкубація яєць, облік яких утруднений. Приймаючи до уваги також тривалість операційного циклу, незавершене виробництво, виробляється по сумі прямих витрат (залишок по рахунку 23 „Виробництво”).

Вивчення обліку витрат на СВК „Вільнянськ” виявило, що з метою спрощення обліку на підприємстві не застосовується розподіл загальновиробничих витрат на постійні і змінні. Внутрішньогосподарським положенням встановлено, що для планування й обліку всі загальновиробничі витрати вважаються постійними.

СВК „Вільнянськ” сплачує комунальний податок.

В ході виборчої аудиторської перевірки встановлено слідуючі, моменти: порушень не виявлено, господарські операції в облікових регістрах відображені своєчасно, формування даних в аналітичному обліку здійснюється згідно первинних документів. В бухгалтерському обліку нарахування податків відображається:

На момент перевірки командировочні витрати, які відносяться на загальновиробничі витрати встановлено:

- в журналах реєстрації командировочних посвідчень листи пронумеровані та прошнуровані;

- суми командированих витрат відображаються по кредиту балансового рахунку 37 „Розрахунки з різними дебіторами” з субрахунком 372 „Розрахунки з підзвітними особами” в журналі-ордері № 3. Доповнення до журналу-ордеру № 3 доповнює розділення підзвітних сум по кореспондованим рахункам.

В ході аудиторської перевірки встановлено:

1. Бувають випадки порушення хронології оформлення командировочних посвідчень. В книзі реєстрації не вказана дата видачі бланку командировочного посвідчення.

2. Також до авансових звітів додаються платіжні документи, дата яких не співпадає датам командировочних посвідчень та авансових звітів.

3. Встановлені випадки, коли до авансових звітів прикладаються заяви підзвітних осіб з проханням утримати недостатню суму із заробітної плати, також відсутній підпис керівника.

Інвентаризація проводиться шляхом фактичного заміру, зважування та рахування цінностей. Після перевірки складаються інвентаризаційні відомості та здаються в бухгалтерію підприємства.

В цехах основного виробництва організовано оперативний облік руху поголів’я птиці, складається баланс руху поголів’я по кожному цеху за місяць. В бухгалтерському обліку незавершене виробництво відображаються як дебетове сальдо по балансовому рахунку 23 „Виробництво”.

В фінансовій звітності сальдо балансового рахунку 23 „Виробництво” відображається в рядку 120 форми № 1 „Баланс”.

До вибіркової перевірки представлені первинні документи:

- інвентаризаційні відомості;

- відомості аналітичного обліку по балансовому рахунку 23 „Виробництво” , порушень не виявлено.

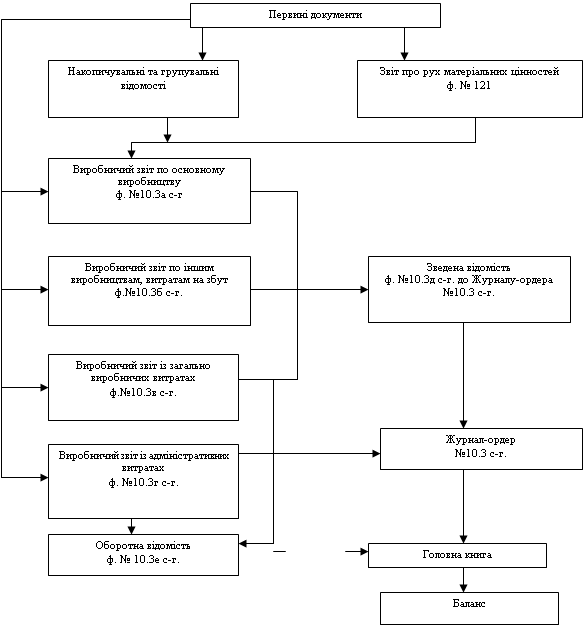

Зведений облік витрат на виробництво здійснюється на основі зведених даних, отриманих в результаті обробки первинної документації. Згідно цих даних зведеного обліку витрат на виробництво складається калькуляція фактичної виробничої собівартості продукції.

Фактична виробнича собівартість готової продукції на підприємстві визначається розрахунковим шляхом, тобто ділення витрат на утримання відповідної групи птиці (без вартості побічної продукції) на кількість відповідної продукції. В бухгалтерському обліку фактична собівартість товарної продукції відображається проводкою:

Дебет 26 „Готова продукція” Кредит 23 „Виробництво”

За перевіркою зведеного обліку витрат на виробництві порушень не виявлено, бухгалтерські реєстри оформлюються своєчасно.

Похожие работы

... на електроенергію в усіх галузях вважались постійними, крім ливарного виробництва, де споживання енергії електропіччю змінювалось в залежності від потреб виробництва. Тобто, будь-які витрати можуть бути постійними або змінними в залежності від виду діяльності. Як правило, на промислових підприємствах немає єдиного положення про класифікацію виробничих витрат на постійні і змінні. В зв'язку з цим ...

... підприємства. На основі цього можна визначитися в можливих обсягах виробництва продукції кожного виду і з'ясувати резерви зростання її обсягів. Важливим моментом є визначення каналів реалізації кожного виду продукції птахівництва. Більш ефективною є реалізація її підприємством через фірмові магазини, ларкі та на ринках. Можлива також реалізація через оптові торговельні організації. Потрібно ...

... -допуск, дозвіл або інші спеціальні документи, а також при проведенні в організації масових заходів. Висновки і пропозиції Представлена робота присвячена темі атестації робочих місць в птахівництві, на прикладі птахофабрики «Оріль-Лідер». В першому розділі роботи проведена коротка організаційно-економічна характеристика птахофабрики «Оріль-Лідер» - — це великий цілісний комплекс бройлерного ...

... тичного і синтетичного обліку, суми. А також використовуються застаріли форми документів. Ці недоліки у первинному обліку потребують усуненню. 4. Організація синтетичного і аналітичного обліку процесу виробництва продукції свинарства у ТОВ "Агрофірма "КОЛОС" Свинарство є самостійною галуззю тваринництва, а тому і має свою специфіку у обліку. Об'єктами обліку виробничих витрат у тваринництві ...

0 комментариев