ТЕОРЕТИЧНІ І МЕТОДИЧНІ ОСНОВИ ОБЛІКУ ЗАТРАТ

Склад витрат в птахівництві

Облік витрат і обчислення собівартості продукції

Внутрішньогосподарський контроль: поняття, завдання, суб’єкти та об’єкти

Організація роботи відділу внутрішнього аудиту

Синтетичний і аналітичний облік витрат на виробництво продукції птахівництва

Обчислення собівартості продукції птахівництва

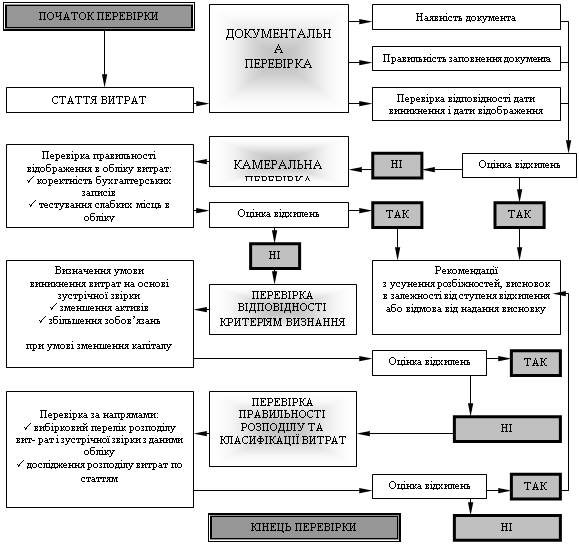

Контроль витрат

ВДОСКОНАЛЕННЯ ОБЛІКУ ТА КОНТРОЛЮ ЗАТРАТ

Вдосконалення обліку витрат продукції птахівництва

Облік витрат на охорону праці

ПРАВОВЕ ЗАБЕЗПЕЧЕННЯ ОБЛІКУ ВИТРАТ

Навигация

Склад витрат в птахівництві

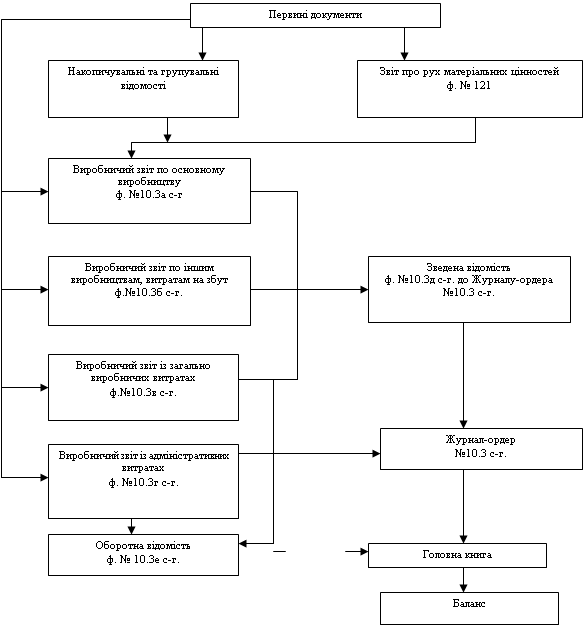

Облік виробничих витрат у птахівництві

135844

знака

12

таблиц

1

изображение

1.2 Склад витрат в птахівництві

Зважаючи на те, що виробничі витрати є породженням відповідних факторів виробництва, їх економічний зміст можна визначити як спожиту частку виробничих ресурсів.

Витрати – це використані у процесі виробництва різні речовини і сили природи на виготовлення нового продукту праці. В умовах товарного виробництва грошовий вираз суми витрат на виготовлення конкретного продукту називають собівартістю. Зміст терміну витрат і собівартістю поєднується в понятті витрати виробництва.

Визначення витрат. Згідно з П(С)БО 16 „Витрати” витратами визнаються:

- витрати відображуються в бухгалтерському обліку одночасно зі зменшенням активів або збільшенням зобов’язань.

- витратами звітного періоду визнаються або зменшення активів, або збільшення зобов’язань, що призводить до зменшення власного капіталу підприємства (за винятком зменшення капіталу внаслідок його вилучення або розподілу власниками), за умови, що ці витрати можуть бути достовірно оцінені.

- витрати визнаються витратами певного періоду одночасно з визначенням доходу, для отримання якого вони здійснені.

- витрати, які неможливо прямо пов’язати з доходом певного періоду, відображаються у складі витрат того звітного періоду, в якому вони були здійснені.

- якщо актив забезпечує одержання економічних вигод протягом кількох звітних періодів, то витрати визнаються шляхом систематичного розподілу його вартості між відповідними звітними періодами.

Витратами не визнаються:

- попередня (авансова) оплата запасів, робіт, послуг.

- погашення одержаних послуг.

- інші зменшення активів або збільшення зобов’язань, що не відповідають ознакам, наведеним у пункті 6 цього Положення (стандарту).

- витрати, які відображуються зменшенням власного капіталу відповідно до положень (стандартів) бухгалтерського обліку.

Завдання обліку витрат є:

1. скорочення витрат шляхом порівняння фактичних витрат з витратами, передбаченими кошторисі;

2. збалансування виробництва по підрозділах, щоб підтримувати рівномірний потік матеріалів;

3. забезпечення повних, точних даних про діяльність підприємства;

4. розподіл накладних витрат.

Якість облікових даних про витрати оцінюється адміністрацією підприємства з позиції їх придатності для прийняття управлінських рішень.

Випуск готової продукції, яка призначена для реалізації, і одержання прибутку є головною метою виробничої діяльності підприємства. В процесі виробництва формуються витрати на виробництво продукції і її виробнича собівартість.

Витрати виробництва класифікують за: складом, економічним змістом, характером участі у виробництві, способом віднесення на собівартість продукції, відношенням до обсягу виробництва.

За складом витрати бувають простими (одноелементними) і комплексними (складними). До простих витрат належать такі, як за економічним змістом не поділяються на складові частини, наприклад вартість кормів, амортизація основних засобів, заробітна плата робітників тощо. Комплексні витрати складаються з кількох елементів. Так, вартість поточного ремонту складається з вартості матеріалів, запасних частин, зарплатні тощо.

За економічним змістом витрати поділяють на витрати живої і уречевленої праці. До витрат живої праці належать витрати на оплату праці, нарахування на заробітну плату по соціальному страхуванню тощо.

До витрат уречевленої праці належать вартість використаних у процесі виробництва оборотних засобів і вартість використаних у процесі виробництва основних засобів.

За характером участі у виробництві розрізняють основні і накладні витрати. Основні витрати безпосередньо пов’язані з процесом виробництва. Це витрати на оплату праці робітників, зайнятих на виробництві продукції, вартість витраченого насіння, кормів, амортизація основних засобів тощо. Накладні витрати у свою чергу поділяють на загальновиробничі і загальногосподарські. До загальновиробничих належать витрати, зумовлені організацією і управлінням окремою галуззю виробництва або виробничим підрозділом. Їх включають у собівартість продукції тільки певної галузі виробництва. загальногосподарські витрати пов’язані з обслуговуванням і управлінням господарством в цілому. Їх включають у собівартість всіх видів продукції.

За способом віднесення на собівартість продукції витрати поділяють на прямі і непрямі. До прямих належать витрати, пов’язані з виробництвом тільки одного виду продукції. Їх безпосередньо відносять на вироблену продукцію. Так, вартість насіння пшениці відносять тільки на собівартість пшениці, вартість кормів, згодованих птиці, - тільки на собівартість продукції птахівництва. Непрямі витрати пов’язані одночасно з виробництвом кількох видів продукції, і тому їх включають у собівартість кожного виду продукції шляхом розподілу. Більшість основних витрат є прямими, а всі накладні витрати – непрямими.

За відношенням до обсягу виробництва витрати поділяють на змінні і умовно постійні. Змінні витрати безпосередньо залежать від обсягу виробництва. Наприклад, чим більша площа посіву, тим більше потрібно висівати насіння. Умовно – постійні витрати не залежать або майже не залежать від обсягу виробленої продукції чи виконаних робіт (адміністративно - управлінські витрати, амортизація основних засобів тощо).

Класифікація виробничих витрат зумовлює організацію бухгалтерського обліку. Так, для обліку кожного виробництва планом рахунків передбачено окремий синтетичний рахунок, по дебету якого протягом року відображають прямі витрати , а по кредиту – вихід продукції. Щоб забезпечити облік за статтями витрат, для кожного виду продукції передбачено спеціальні реєстри аналітичного обліку.[27].

Перелік і склад статей калькулювання виробничої собівартості продукції установлюються підприємством.

На кожному аналітичному рахунку облік витрат ведуть за такими статтями: витрати на оплату праці; відрахування на соціальні заходи; засоби захисту тварин; корми; роботи та послуги; витрати на ремонт необоротних активів; інші витрати на утримання необоротних активів; інші витрати; непродуктивні витрати;загально виробничі витрати.

По статті „Витрати на оплату праці” обліковують основну і додаткову оплату праці працівників, які безпосередньо зайняті в технологічному процесі виробництва продукції птахівництва. Підставою для нарахування оплати праці є належним чином оформленні первинні документи: табель обліку робочого часу, розрахунок нарахування заробітної плати працівникам тваринництва, наряд на відрядну роботу.

По статті „Відрахування на соціальні заходи” відображують нарахування обов’язкових внесків до Державного Пенсійного фонду, Фонд соціального страхування тощо, як передбачено чинним законодавством.

До статті засоби захисту тварин” відносяться вартість придбаних за рахунок коштів підприємства біопрепаратів і дезинфікуючих засобів. Вартість препаратів, придбаних за рахунок асигнувань із бюджету, списують на зменшення сум цільового фінансування. Витрачення зазначених цінностей контролює ветеринарна служба.

По статті „Корми” відображають вартість кормів власного виробництва та придбаних, витрати на їх внутрішньогосподарське переміщення з поля на постійне місце зберігання. На дану статтю відносять також витрати на приготування кормів у кормоцехах і кормокухнях. Ці суми списують безпосередньо на відповідні види і групи тварин прямо або розподіляють між ними пропорційно масі згодованих кормів, що залежить від технологічних особливостей приготування та роздачі кормів.

Витрати на транспортування кормів з місць постійного зберігання до кормоцехів, а також безпосередньо на ферму з місця їх зберігання не включають у вартість кормів, а відносять до інших відповідних статей.

По статті „Роботи і послуги” відображають витрати на роботи та послуги власних допоміжних виробництв, які забезпечують виробничі потреби, та вартість послуг виробничого характеру, наданих сторонніми підприємствами.

Зокрема на дану статтю відносять вартість послуг автомобільного транспорту, тракторного парку, живої тяглової сили, електропостачання, водопостачання тощо.

Підставою для запису витрат по даній статті є нагромаджу вальні відомості з розподілу робіт і послуг власних допоміжних виробництв та рахунки підприємств і організацій, які виконували відповідні роботи або надавали послуги.

По статті „Витрати на ремонт необоротних активів” відображають витрати, пов’язані з ремонтом основних засобів, які використовуються у тваринництві.

По статті „Інші витрати на утримання необоротних активів” обліковують такі витрати: оплата праці, включаючи відрахування на соціальні заходи персоналу, що обслуговує основні засоби; вартість пального та мастильних матеріалів, витрачених на експлуатацію основних засобів у тваринництві; амортизаційні відрахування по будівлях, спорудах та інших об’єктах основних засобів, що нараховуються відповідно до прийнятого порядку.

По статті „Інші витрати” відображують витрати, що безпосередньо пов’язані з виробництвом конкретної продукції тваринництва і не включені до інших статей, а саме; вартість малоцінних і швидкозношуваних предметів, знос спеціального одягу та спеціального взуття, платежі за страхування тварин тощо.

На статтю „Непродуктивні витрати” записують втрати від падежу тварин на вирощуванні та відгодівлі птиці, що відносяться за рахунок господарства. Ці витрати зменшуються на вартість одержаної сировини за цінами можливої реалізації або використання у своєму підприємстві. Загибель тварин, що сталася внаслідок стихійного лиха, відноситься на фінансові результати підприємства, а з вини матеріально відповідальних осіб – за рахунок цих осіб.

По статті „Загальновиробничі витрати” відображають суму загальновиробничих витрат, що припадають на конкретний об’єкт обліку в порядку їх розподілу.[25].

Крім цих рахунків тут можуть бути відкриті такі аналітичні рахунки: „Батьківське стадо” (продукція – інкубаційні яйця); „Промислове стадо” (продукція – харчові яйця); „Вирощування і відгодівля” (продукція – приріст живої маси); „Інкубація” (продукція – добові пташенята). Так як в господарстві утримують різні види птиці, то облік ведуть за їх видами – кури, гуси та качки.

Похожие работы

... на електроенергію в усіх галузях вважались постійними, крім ливарного виробництва, де споживання енергії електропіччю змінювалось в залежності від потреб виробництва. Тобто, будь-які витрати можуть бути постійними або змінними в залежності від виду діяльності. Як правило, на промислових підприємствах немає єдиного положення про класифікацію виробничих витрат на постійні і змінні. В зв'язку з цим ...

... підприємства. На основі цього можна визначитися в можливих обсягах виробництва продукції кожного виду і з'ясувати резерви зростання її обсягів. Важливим моментом є визначення каналів реалізації кожного виду продукції птахівництва. Більш ефективною є реалізація її підприємством через фірмові магазини, ларкі та на ринках. Можлива також реалізація через оптові торговельні організації. Потрібно ...

... -допуск, дозвіл або інші спеціальні документи, а також при проведенні в організації масових заходів. Висновки і пропозиції Представлена робота присвячена темі атестації робочих місць в птахівництві, на прикладі птахофабрики «Оріль-Лідер». В першому розділі роботи проведена коротка організаційно-економічна характеристика птахофабрики «Оріль-Лідер» - — це великий цілісний комплекс бройлерного ...

... тичного і синтетичного обліку, суми. А також використовуються застаріли форми документів. Ці недоліки у первинному обліку потребують усуненню. 4. Організація синтетичного і аналітичного обліку процесу виробництва продукції свинарства у ТОВ "Агрофірма "КОЛОС" Свинарство є самостійною галуззю тваринництва, а тому і має свою специфіку у обліку. Об'єктами обліку виробничих витрат у тваринництві ...

0 комментариев