ТЕОРЕТИЧНІ І МЕТОДИЧНІ ОСНОВИ ОБЛІКУ ЗАТРАТ

Склад витрат в птахівництві

Облік витрат і обчислення собівартості продукції

Внутрішньогосподарський контроль: поняття, завдання, суб’єкти та об’єкти

Організація роботи відділу внутрішнього аудиту

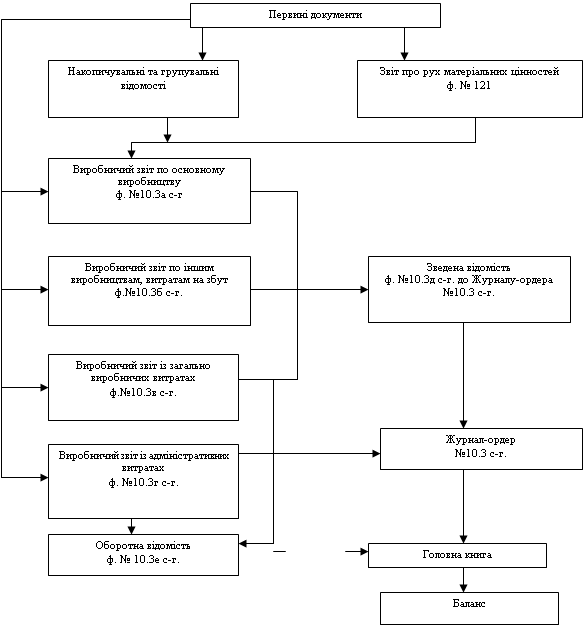

Синтетичний і аналітичний облік витрат на виробництво продукції птахівництва

Обчислення собівартості продукції птахівництва

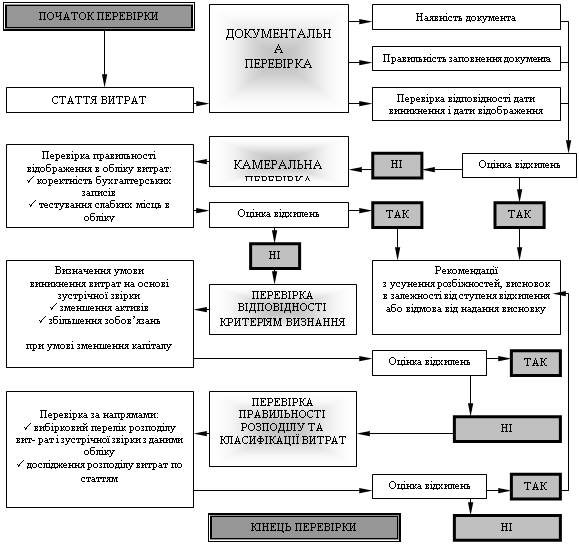

Контроль витрат

ВДОСКОНАЛЕННЯ ОБЛІКУ ТА КОНТРОЛЮ ЗАТРАТ

Вдосконалення обліку витрат продукції птахівництва

Облік витрат на охорону праці

ПРАВОВЕ ЗАБЕЗПЕЧЕННЯ ОБЛІКУ ВИТРАТ

Навигация

ВДОСКОНАЛЕННЯ ОБЛІКУ ТА КОНТРОЛЮ ЗАТРАТ

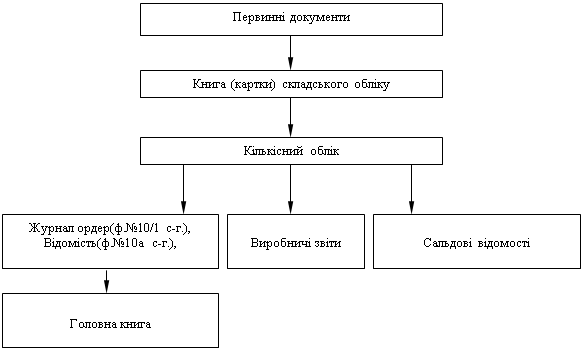

Облік виробничих витрат у птахівництві

135844

знака

12

таблиц

1

изображение

3. ВДОСКОНАЛЕННЯ ОБЛІКУ ТА КОНТРОЛЮ ЗАТРАТ

3.1 Вдосконалення контролю витрат продукції птахівництва

Найважливішою функцією контролю є ліквідація недоліків у діяльності підприємств та Ії профілактика, сприяння підвищенню ефективності господарювання.

Порушення функцій бухгалтерського обліку у господарському механізмі всіх ланок пов’язані з незадовільною організацією бухгалтерського обліку та недодержанням його методології.

Рекомендації по поліпшенню обліку:

- дотримання методологій і нормативів;

- правильна організація бухгалтерського обліку;

- своєчасно виявити помилки та виправити їх;

- покращити автоматизацію в господарстві;

- уникати частих змін нормативних документів, великої завантаженості облікових працівників;

- встановити оптимальну чисельність облікового апарату;

- постійно підвищувати кваліфікацію спеціалістів та працівників облікового апарату та своєчасно ознайомлювати їх з новими положеннями обліку;

- посилити відповідальність за правильність та повноту відображення даних в документах обліку;

- використання досвіду обліку інших господарств, зарубіжного досвіду.

Заключним етапом організації оперативного економічного контролю за формуванням собівартості продукції являється складання проекту організації обліку виробництва і оперативного економічного контролю.

Крім того для модернізації контролю за формуванням собівартості продукції в СВК „Вільнянськ” ми пропонуємо впровадити в практику нормативний метод обліку затрат.

Таблиця 3.1.1 - Макет проекту організації обліку виробництва і оперативного контролю за формуванням собівартості продукції в СВК „Вільнянськ”.

| № п/п. | Складова частина проекту | Зміст складової частини проекту |

| 1 | Аналітичний облік виробництва | Організація аналітичного обліку основного виробництва і виробництва ремонтної майстерні |

| 2 | План облікових робіт по обліку виробництва | Складання посадових інструкцій для робітників відділу виробництва центральної бухгалтерії господарства і розробка індивідуальних графіків роботи співробітників виробничого відділу |

| 3 | Оперативний економічний контроль за формуванням собівартості продукції | Реєстрація відхилень від норм використання у виробництві праці, засобів і предметів праці. Використання даних про відхилення від норм, накопичених реєстрацією, для аналізу роботи структурних підрозділів |

| Дата | Головний бухгалтер (підпис) |

При організації нормативного метода кожному виробничому підрозділу підприємства на поточний місяць дається планове завдання по виробництву продукції, виконанню робіт. По дійсним в поточному місяці нормам затрат оборотних засобів, оплати труда і інших затрат виробництво продукції вираховують у вартісному вираженні за обліковими цінами.

На основі складеного плану виробництва продукції розраховують її нормативну собівартість. При її розрахунку нормують не тільки прямі, але і розподільчі і непрямі затрати (наприклад, амортизацію, поточний ремонт, загальногосподарські та загальновиробничі затрати).

Основними перевагами нормативного методу обліку затрат в птахівництві являються:

- фактичні затрати виробництва по кожній статті розраховують як суму або різницю між нормативною величиною та сумою відхилень від певних норм;

- фактичні затрати в журналі - ордері по обліку основного виробництва відображені загальною сумою, а наявність показників нормативної калькуляції дає змогу виявити відхилення від норми, а фактори подорожчання або здешевлення продукції виявляють уже в обліковому реєстрі;

- роздільне ведення обліку витрат підсилює аналітичні якості реєстрів бухгалтерського обліку, робить облік більш ефективним в оперативному керівництві господарством;

- фактичні затрати, передбачені нормативною калькуляцією і відхилення від встановлених норм в використаних реєстрах відображають роздільно наростаючим підсумком с начала року.

Перед СВК „Вільнянськ” постали деякі важливі проблеми. Це і велика конкуренція на ринках збуту, зростання собівартості продукції, направлення селекційної роботи, покращення раціону годівлі, зменшення витрат на утримання, повернення кредиту. Але господарство може покращити своє становище і зменшити собівартість продукції за рахунок гарного врожаю сільськогосподарських культур, підвищення збереженості поголів’я, енергозбереження і дотримання режиму годівлі виробничого скота.

Похожие работы

... на електроенергію в усіх галузях вважались постійними, крім ливарного виробництва, де споживання енергії електропіччю змінювалось в залежності від потреб виробництва. Тобто, будь-які витрати можуть бути постійними або змінними в залежності від виду діяльності. Як правило, на промислових підприємствах немає єдиного положення про класифікацію виробничих витрат на постійні і змінні. В зв'язку з цим ...

... підприємства. На основі цього можна визначитися в можливих обсягах виробництва продукції кожного виду і з'ясувати резерви зростання її обсягів. Важливим моментом є визначення каналів реалізації кожного виду продукції птахівництва. Більш ефективною є реалізація її підприємством через фірмові магазини, ларкі та на ринках. Можлива також реалізація через оптові торговельні організації. Потрібно ...

... -допуск, дозвіл або інші спеціальні документи, а також при проведенні в організації масових заходів. Висновки і пропозиції Представлена робота присвячена темі атестації робочих місць в птахівництві, на прикладі птахофабрики «Оріль-Лідер». В першому розділі роботи проведена коротка організаційно-економічна характеристика птахофабрики «Оріль-Лідер» - — це великий цілісний комплекс бройлерного ...

... тичного і синтетичного обліку, суми. А також використовуються застаріли форми документів. Ці недоліки у первинному обліку потребують усуненню. 4. Організація синтетичного і аналітичного обліку процесу виробництва продукції свинарства у ТОВ "Агрофірма "КОЛОС" Свинарство є самостійною галуззю тваринництва, а тому і має свою специфіку у обліку. Об'єктами обліку виробничих витрат у тваринництві ...

0 комментариев