ТЕОРЕТИЧНІ І МЕТОДИЧНІ ОСНОВИ ОБЛІКУ ЗАТРАТ

Склад витрат в птахівництві

Облік витрат і обчислення собівартості продукції

Внутрішньогосподарський контроль: поняття, завдання, суб’єкти та об’єкти

Організація роботи відділу внутрішнього аудиту

Синтетичний і аналітичний облік витрат на виробництво продукції птахівництва

Обчислення собівартості продукції птахівництва

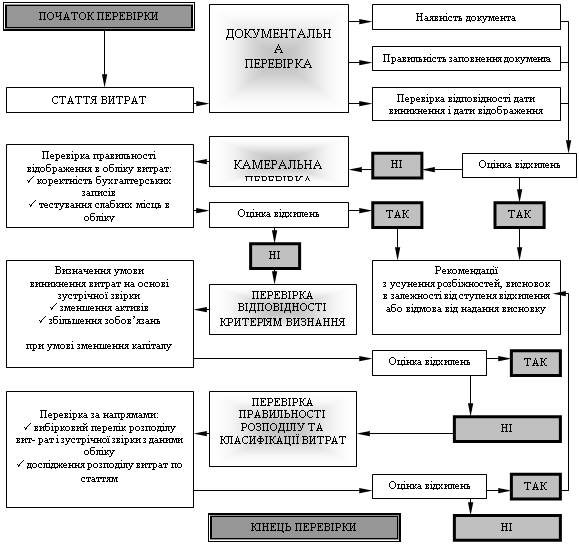

Контроль витрат

ВДОСКОНАЛЕННЯ ОБЛІКУ ТА КОНТРОЛЮ ЗАТРАТ

Вдосконалення обліку витрат продукції птахівництва

Облік витрат на охорону праці

ПРАВОВЕ ЗАБЕЗПЕЧЕННЯ ОБЛІКУ ВИТРАТ

Навигация

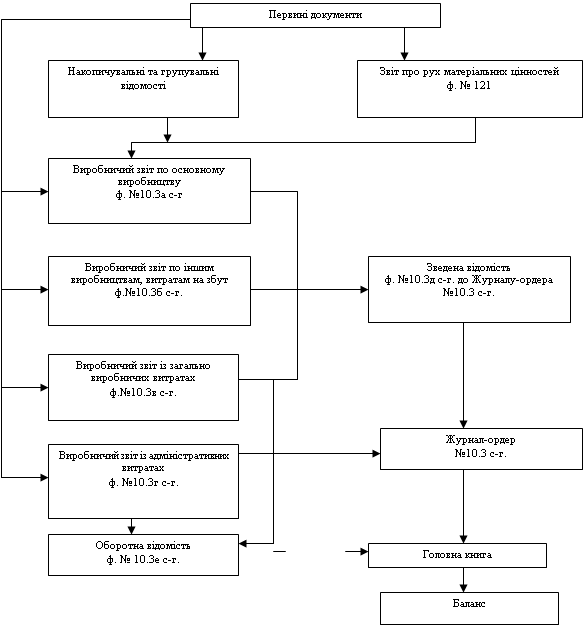

Синтетичний і аналітичний облік витрат на виробництво продукції птахівництва

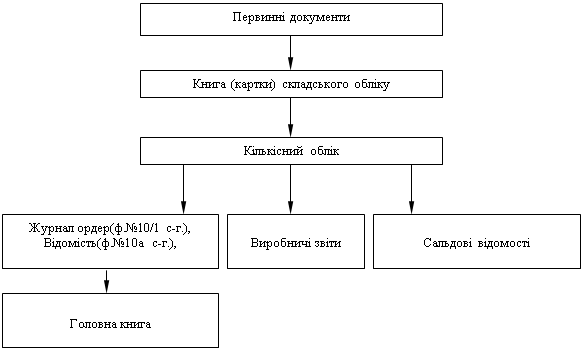

Облік виробничих витрат у птахівництві

135844

знака

12

таблиц

1

изображение

2.2 Синтетичний і аналітичний облік витрат на виробництво продукції птахівництва.

Облік витрат – відображення витрат, що здійснюються на підприємстві протягом певного періоду, пов’язаних з процесами постачання, виробництва і реалізації в розрізах, що формують собівартість готової продукції.

Таке відображення забезпечує отримання вичерпної інформації, необхідної для того, щоб управляти витратами підприємства і оцінювати його діяльність шляхом визначення фінансових результатів.

Облік витрат на виробництво необхідно розглядати як сукупність взаємопов’язаних послідовних, організаційних, логічних, розрахункових операцій і процедур формування інформації про витрати. В цьому обліковому процесі здійснюють первинний облік, групування, систематизація інформації, а також калькулювання собівартості продукції.

Облік витрат можна вести в будь – якій деталізації. При цьому потрібно, щоб в первинних документах було організовано достатню кількість ознак групування інформації. В аналітичному обліку підприємства на сьогодні немає перешкод для впровадження всіх виправдань прийомів управлінського обліку, в частині обліку витрат, випуску продукції і калькулюванні собівартості. Децентралізація обліку витрат в підрозділах підприємства дає можливість виявити резерви виробництва: винуватців перевитрат, шляхи економії і зниження витрат. Така організація аналітичного обліку витрат забезпечує індивідуальну персональну відповідальність кожної посадової особи і працівника за результати виробництва на своїй ділянці і робочому місці.

Записи про витрати та вихід продукції птахівництва здійснюються на підставі бухгалтерських документів.

Їх можна поділити на п’ять груп:

1) по обліку витрат праці;

2) по обліку предметів праці (витрати матеріальних цінностей);

3) по обліку засобів праці ( амортизація основних засобів);

4) по обліку вартості робіт і послуг виконаними сторонніми підприємствами та організаціями;

5) по обліку виходу продукції.

Для обліку витрат праці складають розрахунок нарахування заробітної плати (оплати праці) працівникам тваринництва. Для цього використовують документи, в яких обліковують вихід продукції; акт на оприбуткування приплоду тварин, відомість зважування тварин та інші.

Виконання ремонтних робіт у тваринництві оформлюється нарядами на відрядну роботу (форми №70). При почасовій оплаті праці – складають табель обліку робочого часу ( форма№64).

Основним видом матеріальних витрат є корми. Їх списують за відомістю витрат кормів (форма №94). Для зведеного обліку витрат кормів по видах тварин на фермі ведуть журнал обліку витрати кормів. Наявність кормів у господарстві та їх рух обліковують у журналі обліку кормів.

Витрачення інших матеріальних цінностей оформлюють в установленому порядку лімітно – забірними картами на одержання матеріальних цінностей (форма №117), накладними та іншими видатковими документами.

Витрати засобів праці фіксують в документах по нарахуванню амортизації основних засобів, що складаються у встановленому порядку.

Витрати по обліку вартості робіт і послуг, виконаних сторонніми підприємствами та організаціями відображають на підставі рахунків, актів на приймання виконаних робіт тощо.

Для оприбуткування продукції птахівництва використовують ряд документів. Їх можна поділити на дві групи:

1) документи на оприбуткування готової продукції, процес виробництва якої закінчено і вона оприбуткована в дебет рахунку 27 „Продукція сільськогосподарського виробництва”;

2) документи на оприбуткування приросту живої маси та приплоду тварин, що оприбутковується в дебет рахунку 21 „Тварини на вирощуванні і відгодівлі” і яка існує тільки у вигляді живих тварин.

До першої групи належить щоденник надходження сільськогосподарської продукції. До другої групи документів належать: акт на оприбуткування приплоду тварин (форма №96); відомість зважування тварин (форма №98); акт виводу і сортування добового молодняку птиці (форма №106) – на оприбуткування птиці від інкубатора.

Інформацію з документів першої групи включають у звіт про рух матеріальних цінностей (форма №121), а з другої групи – у звіт про рух тварин і птиці на фермі (форма №102).

Як відомо аналітичний облік організовується відповідно до галузевих рекомендацій по плануванню, обліку і калькулюванню собівартості продукції. Але навіть в межах однієї галузі кожне підприємство має суттєві особливості в технології і організації виробництва, і це не може не враховуватись в управлінському обліку при організації аналітичного обліку витрат.

Аналітичний облік у тваринництві ведуть по об’єктах, якими є конкретні статево – вікові групи птиці.

Аналітичні рахунки відкриваються у виробничому звіті або книзі обліку виробництва. Витрати обліковують за встановленими статтями, а вихід продукції – за її назвою за кількістю та сумою.

У виробничому звіті відображають витрати і вихід продукції за місяць наростаючим підсумком з початку року. Витрати показують за елементами з кредиту кореспондуючих рахунків. Вважаю, що паралельно групувати витрати за статтями, як пропонується у методичних рекомендація, немає ніякої потреби. Запис витрат за кореспондуючими рахунками спрощує ведення бухгалтерського обліку і забезпечує всю інформацію про витрати, яка потрібна для прийняття управлінських рішень. З метою деталізації витрат замість кодів синтетичних рахунків можна вказувати кореспондуючих субрахунків.

Для синтетичного обліку витрат і виходу продукції птахівництва використовують рахунок 23 „Виробництво”, субрахунок 1 „Тваринництво”. Це активний калькуляційний рахунок, за дебетом якого відображують витрати на виробництво, а за кредитом – вихід продукції.

При здійсненні витрат дебетують рахунок 23, а кредитують різні рахунки залежно від видів витрат (матеріальні, розрахункові та інші.). готову продукцію оприбутковують з кредиту рахунку 23 в кореспонденції з рахунком 27 „Продукція сільськогосподарського виробництва”, 21 „Тварини вирощуванні і відгодівлі”. Продукцію птахівництва оприбутковують протягом року за плановою собівартістю, яка коригується на кінець року до фактичної.

Похожие работы

... на електроенергію в усіх галузях вважались постійними, крім ливарного виробництва, де споживання енергії електропіччю змінювалось в залежності від потреб виробництва. Тобто, будь-які витрати можуть бути постійними або змінними в залежності від виду діяльності. Як правило, на промислових підприємствах немає єдиного положення про класифікацію виробничих витрат на постійні і змінні. В зв'язку з цим ...

... підприємства. На основі цього можна визначитися в можливих обсягах виробництва продукції кожного виду і з'ясувати резерви зростання її обсягів. Важливим моментом є визначення каналів реалізації кожного виду продукції птахівництва. Більш ефективною є реалізація її підприємством через фірмові магазини, ларкі та на ринках. Можлива також реалізація через оптові торговельні організації. Потрібно ...

... -допуск, дозвіл або інші спеціальні документи, а також при проведенні в організації масових заходів. Висновки і пропозиції Представлена робота присвячена темі атестації робочих місць в птахівництві, на прикладі птахофабрики «Оріль-Лідер». В першому розділі роботи проведена коротка організаційно-економічна характеристика птахофабрики «Оріль-Лідер» - — це великий цілісний комплекс бройлерного ...

... тичного і синтетичного обліку, суми. А також використовуються застаріли форми документів. Ці недоліки у первинному обліку потребують усуненню. 4. Організація синтетичного і аналітичного обліку процесу виробництва продукції свинарства у ТОВ "Агрофірма "КОЛОС" Свинарство є самостійною галуззю тваринництва, а тому і має свою специфіку у обліку. Об'єктами обліку виробничих витрат у тваринництві ...

0 комментариев