ТЕОРЕТИЧНІ І МЕТОДИЧНІ ОСНОВИ ОБЛІКУ ЗАТРАТ

Склад витрат в птахівництві

Облік витрат і обчислення собівартості продукції

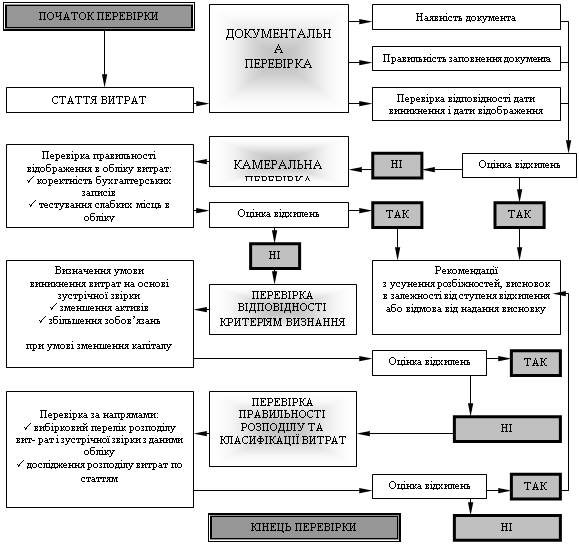

Внутрішньогосподарський контроль: поняття, завдання, суб’єкти та об’єкти

Організація роботи відділу внутрішнього аудиту

Синтетичний і аналітичний облік витрат на виробництво продукції птахівництва

Обчислення собівартості продукції птахівництва

Контроль витрат

ВДОСКОНАЛЕННЯ ОБЛІКУ ТА КОНТРОЛЮ ЗАТРАТ

Вдосконалення обліку витрат продукції птахівництва

Облік витрат на охорону праці

ПРАВОВЕ ЗАБЕЗПЕЧЕННЯ ОБЛІКУ ВИТРАТ

Навигация

Обчислення собівартості продукції птахівництва

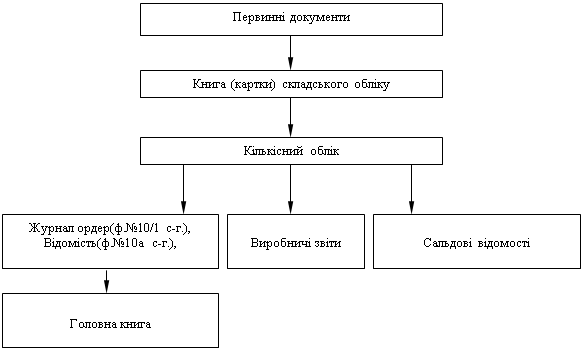

Облік виробничих витрат у птахівництві

135844

знака

12

таблиц

1

изображение

2.3 Обчислення собівартості продукції птахівництва

Собівартість продукції птахівництва обчислюється на основі даних окремого обліку витрат на утримання дорослого стада і молодняку птиці відповідно до технології їх вирощування в конкретних виробничих умовах.

Заздалегідь визначають собівартість продукції дорослого стада птиці, оскільки яйця використовуються цехом інкубації. Потім обчислюється собівартість добового молодняку.

За всіма технологічними групами молодняку птиці у першу чергу визначається фактична собівартість приросту, а потім – собівартість живої маси птиці. Пояснюється це тим, що собівартість приросту є складовою частиною собівартості живої маси. При обчисленні собівартості живої маси калькуляційні розрахунки повинні проводитися послідовно, починаючи з молодших технологічних груп птиці.

Собівартість продукції птахівництва визначається шляхом ділення витрат на утримання групи птиці на кількість відповідної продукції.

За промисловим і батьківським стадом курей та дорослої птиці калькулюється собівартість 1 тис. шт. яєць. Для цього із загальної суми витрат на утримання дорослого стада птиці виключають собівартість побічної продукції (пух, перо, пташиний послід, биті яйця). Сума, що залишилася, і складає собівартість яєць.

Яйця батьківського стада птиці, не придатні для інкубації, оцінюються за собівартістю яєць промислового стада, а за його відсутності – за реалізаційними цінами.

За молодняком усіх видів птиці обчислюється собівартість живої маси. Для визначення собівартості 1 ц. приросту живої маси необхідно суму витрат на вирощування молодняку, за винятком вартості побічної продукції, поділити на кількість центнерів одержаного приросту живої маси. Яйця, отримані від молодняку птиці, вважаються побічною продукцією і оцінюються за реалізаційними цінами.

Собівартість 1 ц. живої маси молодняку птиці обчислюється аналогічно до собівартості 1 ц. живої маси молодняку великої рогатої худоби.

По цеху інкубації обчислюється собівартість голови ділового молодняку птиці.

Процес інкубації може мати незавершене виробництво. Його визначають так:

Н = С:Т х К х Д,

Де Н – сума незавершеного виробництва;

С – планова собівартість однієї голови добового молодняку птиці;

Т – тривалість інкубації в днях;

К – кількість яєць, що залишилися в інкубаторах на кінець року;

Д – фактичний період інкубації закладених яєць в днях.

Розглянемо методику розрахунку незавершеного виробництва на прикладі інкубації яєць в СВК „Вільнянськ”. В інкубатор 26 грудня закладено 40000 штук курячих яєць. Тривалість інкубації 21 день. Планова собівартість курчат в добовому віці 0,28 грн. Фактична тривалість інкубації в грудні була 5 днів (31 – 26 = 5). За таких умов собівартість незавершеного виробництва (0,28/21*40000*5 = 2667) – 2667 грн.

Сума витрат, що відноситься на одержану продукцію, дорівнює сумі незавершеного виробництва на початок року плюс витрати за рік мінус вартість незавершеного виробництва на кінець року. Розділивши цю суму на кількість голів, визначають собівартість голови добового молодняку птиці.

Витрати на інкубацію яєць, які закладені після 10 грудня, розглядаються як затрати на незавершене виробництво. Для його оцінки планову собівартість однієї голови добового молодняку птиці слід поділити на тривалість інкубації у днях і одержаний результат помножити на кількість яєць, що залишилися в інкубаторах на кінець року, та фактичний період їх інкубації у днях. У процесі інкубації поряд з основною продукцією (добовим молодняком) одержують побічну продукцію: незапліднені яйця (визначаються після першого міражу); яйця, вилучені з інкубатора після другого міражу і використані на годівлю птиці; м’ясо забитих добових півників, призначених на корм тваринам; інша побічна продукція (шкарлупа, задохлики). Вартість побічної продукції за реалізаційними цінами чи цінами її використання віднімається від загальної суми витрат по цеху інкубації, які відносяться на продукцію звітного року.

Для визначення суми витрат, віднесених на одержану продукцію інкубації, необхідно до вартості незавершеного виробництва на початок року додати витрати за рік і відняти вартість незавершеного виробництва на кінець року. Розділивши цю суму (без вартості побічної продукції) на кількість голів, визначають собівартість голови ділового добового молодняку птиці.

Структура собівартості – це калькуляція собівартості.

Розглянемо калькуляцію собівартості на прикладі таблиць 1.3.1 та 1.3.2.

Таблиця 1.3.1- Калькуляція собівартості добових курчат.

| Показники | Кількість, голів | Сума, грн.. |

| Незавершене виробництво на початок року | 5000 | 1850 |

| Закладено яйця в інкубатор у звітному році | 350000 | 50085 |

| Добові пташенята за плановою собівартістю, голів | 312000 | 193440 |

| Витрати по цеху інкубації за звітний рік | - | 135473 |

| Вартість побічної продукції | - | 3200 |

| Незавершене виробництво на кінець року | 10000 | 3248 |

| Фактична собівартість добових курчат | - | 180960 |

| Фактична собівартість одного добового курчати | - | 0,58 |

При одночасній інкубації яєць різних видів птиці обчислення собівартості добових курчат проводиться таким чином. Кількість і вартість яєць, закладених на інкубацію, є прямими витратами, тому їх необхідно прямо відносити на собівартість молодняку кожного виду птиці. Всі інші витрати по цеху інкубації розподіляються на відповідні види добового молодняку птиці за допомогою таких коефіцієнтів: яйце куряче – 1,0; качине – 2,5; гусяче – 5,0.

Таблиця 1.3.2 – Калькуляція собівартості добового молодняку курей і качок.

| Показники | Кури | Качки | Разом |

| Закладено яєць протягом року на інкубацію, шт.. | 410000 | 15000 | - |

| Коефіцієнт переведення яєць в умовні яйця | 1,0 | 2,5 | - |

| Кількість умовних яєць, шт.. | 410000 | 37500 | 447500 |

| Фактична собівартість яєць, грн.. | 58671 | 4950 | 63621 |

| Розподіляємо витрати по цеху інкубації, грн.. | 155800 | 14250 | 170050 |

| Оприбуткований добовий молодняк, голів. | 384000 | 13500 | - |

| Загальна сума витрат, грн.. | 214471 | 19200 | 233671 |

| Вартість побічної продукції, грн.. | 4200 | 925 | 5125 |

| Фактична собівартість добового молодняку, грн.. | 210271 | 18275 | 228546 |

| Фактична собівартість однієї голови добового молодняку, грн.. | 0,55 | 1,35 | - |

Таблиця 1.3.3. – Динаміка собівартості продукції птахівництва.

| № | Види продукції | Роки | Звітний рік у % до: | ||||||

| 2001 р. | 2002 р. | 2003 р. | |||||||

| Собівартість 1 ц., в грн. | Всього витрат, тис. грн. | Собівартість 1 ц., в грн. | Всього витрат, тис. грн. | Собівартість 1 ц., в грн. | Всього витрат, тис. грн. | 2002 р. | 2003 р. | ||

| 1 | Яйця, тис.шт. | 90,11 | 270 | 98,78 | 346 | 131,9 | 1517 | 133,5 | 146,4 |

| 2 | Приріст курей | 6,88 | 1058 | 5,91 | 951 | 19,28 | 700 | 326 | 280 |

| 3 | Приріст качок | 7,03 | 485 | 4,96 | 581 | 5,46 | 303 | 110 | 77,6 |

| 4 | Разом | 104 | 1813 | 109,6 | 1878 | 156,6 | 2520 | - | - |

Аналізуючи дані таблиці 1.3.3 можна сказати, що у 2003 році собівартість яєць (тис. шт.) порівняно з 2001 р. та 2002 р. збільшилася відповідно на 46,4% (або на 33,12 грн.). Приріст курей: собівартість у 2003 р. також збільшилася порівняно з попередніми роками на 180%, а це майже у 2 рази.

А от приріст качок у 2003 р. порівняно з 2002 р. зменшилася на 22,4%.

Взагалі по господарству собівартість з роками збільшувалася у 2003 р. порівняно з 2001 р. на 47%. Це відбулося за рахунок того, що працівникам підвищили заробітну плату, також підвищилася ціна на корми для курей і качок.

Похожие работы

... на електроенергію в усіх галузях вважались постійними, крім ливарного виробництва, де споживання енергії електропіччю змінювалось в залежності від потреб виробництва. Тобто, будь-які витрати можуть бути постійними або змінними в залежності від виду діяльності. Як правило, на промислових підприємствах немає єдиного положення про класифікацію виробничих витрат на постійні і змінні. В зв'язку з цим ...

... підприємства. На основі цього можна визначитися в можливих обсягах виробництва продукції кожного виду і з'ясувати резерви зростання її обсягів. Важливим моментом є визначення каналів реалізації кожного виду продукції птахівництва. Більш ефективною є реалізація її підприємством через фірмові магазини, ларкі та на ринках. Можлива також реалізація через оптові торговельні організації. Потрібно ...

... -допуск, дозвіл або інші спеціальні документи, а також при проведенні в організації масових заходів. Висновки і пропозиції Представлена робота присвячена темі атестації робочих місць в птахівництві, на прикладі птахофабрики «Оріль-Лідер». В першому розділі роботи проведена коротка організаційно-економічна характеристика птахофабрики «Оріль-Лідер» - — це великий цілісний комплекс бройлерного ...

... тичного і синтетичного обліку, суми. А також використовуються застаріли форми документів. Ці недоліки у первинному обліку потребують усуненню. 4. Організація синтетичного і аналітичного обліку процесу виробництва продукції свинарства у ТОВ "Агрофірма "КОЛОС" Свинарство є самостійною галуззю тваринництва, а тому і має свою специфіку у обліку. Об'єктами обліку виробничих витрат у тваринництві ...

0 комментариев