ТЕОРЕТИЧНІ І МЕТОДИЧНІ ОСНОВИ ОБЛІКУ ЗАТРАТ

Склад витрат в птахівництві

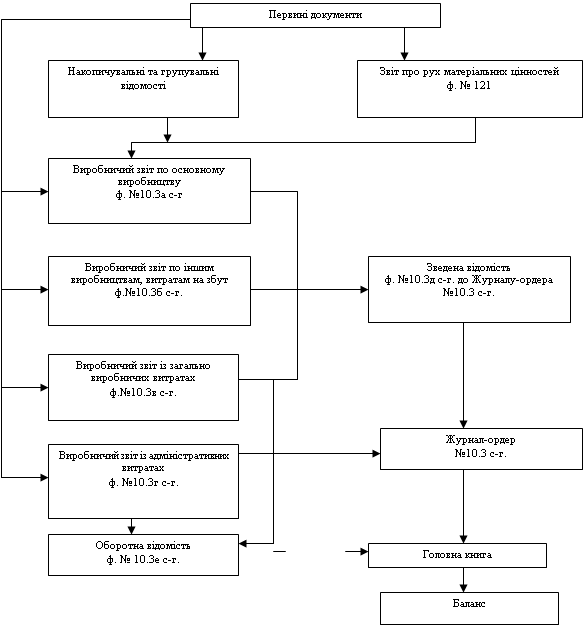

Облік витрат і обчислення собівартості продукції

Внутрішньогосподарський контроль: поняття, завдання, суб’єкти та об’єкти

Організація роботи відділу внутрішнього аудиту

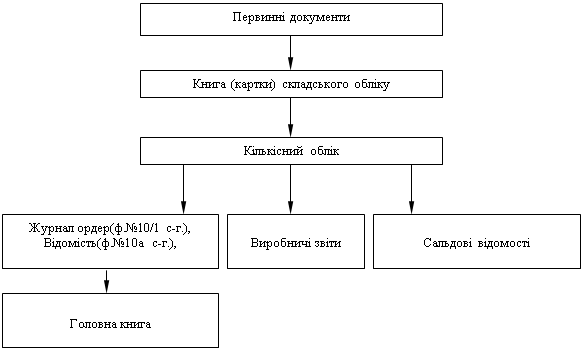

Синтетичний і аналітичний облік витрат на виробництво продукції птахівництва

Обчислення собівартості продукції птахівництва

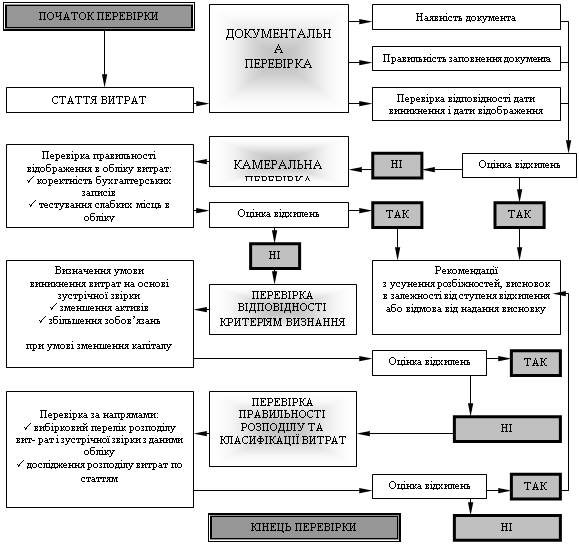

Контроль витрат

ВДОСКОНАЛЕННЯ ОБЛІКУ ТА КОНТРОЛЮ ЗАТРАТ

Вдосконалення обліку витрат продукції птахівництва

Облік витрат на охорону праці

ПРАВОВЕ ЗАБЕЗПЕЧЕННЯ ОБЛІКУ ВИТРАТ

Навигация

Організація роботи відділу внутрішнього аудиту

Облік виробничих витрат у птахівництві

135844

знака

12

таблиц

1

изображение

5. Організація роботи відділу внутрішнього аудиту.

6. Визначення шляхів удосконалення внутрішньогосподарського контролю з врахуванням розвитку підприємства, внутрішніх і зовнішніх умов його функціонування, які безперервно змінюються.

Внутрішньогосподарський контроль на підприємствах здійснюють штатні контролери – ревізори, внутрішні аудитори, керівники і співробітники відділів управління підприємств, а також посадові особи інших підрозділів відповідно до покладених на них службових обов’язків.

Суб’єктами внутрішньогосподарського контролю є управлінський персонал та спеціалісти, обліковий персонал, спеціальні служби ( ревізійна комісія, інвентаризаційна комісія, внутрішні аудиторські служби), створені на підприємстві з метою контролю.

Обліковий персонал на чолі з головним бухгалтером здійснює контрольні функції в процесі відображення господарських операцій в первинних документах, регістрах, звітах.

Ревізійна комісія здійснює контроль за діяльністю керівництва підприємства. Порядок діяльності, склад та умови оплати праці затверджуються зборами, які її обрали. Про результати роботи комісія доповідає загальним зборам, обов’язково складає висновок по річних звітах і балансах, без якого загальні збори не мають права затверджувати звітність. Ревізійна комісія діє на підставі статуту підприємства.

Інвентаризаційна комісія – це колективний орган, що формується з групи осіб, які наділяються певними правами для встановлення фактичної наявності і стану майна та фінансових зобов’язань підприємства, прийняття рішення за результатами проведених інвентаризацій. Внутрішні інвентаризаційні комісії формуються з працівників даного підприємства. До функцій таких комісій може входити проведення інвентаризацій з метою вирішення організаційних питань, прийняття управлінських рішень виробничого характеру, перевірка даних бухгалтерського обліку при проведенні аудиторської перевірки тощо.

Внутрішній аудит – невід’ємна частина загальної системи управління. Виконує контрольні функції залежно від мети і завдань, покладених на внутрішніх аудиторів підприємства. Внутрішні аудитори залежні і підпорядковані органу, який їх призначив. Вони проводять планові та позапланові перевірки за вказівкою вищого керівництва, є штатними працівниками, не зобов’язані мати сертифікат аудитора, можуть бути фахівцями з бухгалтерського обліку, фінансів, економіки, права тощо. За результатами внутрішнього аудиту складається звіт, який передається вищому керівництву. В звіті дається оцінка виявлених фактів, надаються рекомендації, поради та інша інформація.

Служба внутрішнього аудиту функціонує на підставі Положення про відділ внутрішнього аудиту, яке визначає відокремлене положення служби в системі управління підприємством, його цілі та завдання, відповідальність та взаємовідносини з іншими функціональними підрозділами підприємства. Основний принцип функціонування служби внутрішнього аудиту – незалежність – визначений чітким становленням прав, обов’язків та відповідальності, підзвітністю та підлеглістю тільки керівнику підприємства.

В найбільш загальному вигляді об’єкти контролю включають ресурси, господарські процеси та їх результати. При цьому під об’єктом контролю розуміють все те, нащо направлена контрольна діяльність суб’єкта контролю. Так об’єктами внутрішньогосподарського контролю є дії, події, господарські операції.[19].

2. ОРГАНІЗАЦІЯ ОБЛІКУ І КОНТРОЛЮ ВИТРАТ

ПРОДУКЦІЇ ПТАХІВНИЦТВА

2.1 Організаційно – економічна характеристика підприємства

Сільськогосподарський виробничий кооператив „Вільнянськ” підприємство, створене його засновниками на добровільних засадах для спільного виробництва продукції сільського господарства, на підставі Законів України „Про сільськогосподарську кооперацію”, „Про господарські товариства”, „Земельного Кодексу України” та інших Законів України шляхом об’єднання юридичних та фізичних осіб у іншу юридичну особу на засадах членства, об’єднання пайових внесків, коштів для спільної діяльності членів Кооперативу. Членами кооперативу можуть бути громадянами України та юридичні особи, зареєстровані в Україні. Рішення про створення кооперативу приймаються його установчими зборами. Кооператив є юридичною особою, діє на підставі чинного законодавства України та цього Статусу. Він набуває статусу юридичної особи з дня його державної реєстрації, проведеної в порядку, встановленому чинним законодавством України і є правонаступником Вільнянського КСП по птахівництву. Кооператив має самостійний баланс, розрахунковий та інші рахунки в установах банків, кутовий та інші штампи, печатки, із своїм найменуванням, товарний знак та інші реквізити. СВК є власником майна, яке йому належить, може набувати майнових і немайнових прав, орендувати майно і землю, відчужувати майно, бути позивачем в суді, арбітражному суді. Кооператив не відповідає за зобов’язаннями членів кооперативу. Члени несуть відповідальність у межах своїх пайових внесків. Він самостійно здійснює зовнішньо – економічну діяльність відповідно до чинного законодавства України. СВК передбачає обов’язкову участь членів кооперативу у господарській діяльності кооперативу. Пайовий внесок члена кооперативу, направляється на розвиток кооперативу. Він може проводитися шляхом передачі кооперативу майна, грошей, майнових прав, а також земельної ділянки. Членом кооперативу може вноситись також додатковий пай, який зараховується до пайового фонду. Зміни до цього Статуту вносяться за одноголосним рішенням зборів членів, на який присутні всі члени кооперативу. Повідомлення про зміни та доповнення до Статуту надсилаються до органу, що зареєстрував кооператив у тижневий термін з часу їх, внесення. Кооператив створюється на невизначений термін.

Повна назва кооперативу: Сільськогосподарський виробничий кооператив „Вільнянськ”. Адреса кооперативу: 70000, м. Вільнянськ, вул. Пушкіна, 13 – а, Вільнянського району, Запорізької області.

Головною метою кооперативу є:

- виробництво товарної сільськогосподарської продукції, її переробка та реалізація з метою отримання прибутку.

Предметом діяльності кооперативу є:

- організація виробництва сільськогосподарської продукції й сировини, розвиток племінного яєчного качківництва;

- переробка сільськогосподарської продукції як власного виробництва, так і придбаної та її зберігання;

- оптова й роздрібна, комісійна торгівля товарами власного виробництва, фірмова торгівля, зовнішня торгівля;

- організація та здійснення будівельник та інших робіт і послуг підприємствам, організаціям, в тому числі й населенню;

- здійснення лізингових та бартерних операцій, випуск та придбання цінних паперів.

Кожний член кооперативу повинен дотримуватись основних принципів, на який створений і здійснює свою діяльність кооператив.

Зокрема:

- добровільність членства фізичних та юридичних осіб в кооперативі та безперешкодний вихід з нього;

- відкритість і доступність членства для тих хто визнає Статут кооперативу, бажає користуватися його послугами, та у разі потреби погоджується брати участь у фінансуванні його на умовах, встановлених Статутом кооперативу;

- демократичний характер управління, рівні права у прийнятті рішень за правилом „один член кооперативу – один голос”

- розподіл доходу між членами кооперативу відповідно до їх участі в діяльності кооперативу;

- контроль членів кооперативу за його роботою в порядку, передбаченому. Статутом кооперативу.

Юридична особа при вступі в кооператив не втрачає свого статусу. Членство в кооперативі не перешкоджає особі бути членом іншого кооперативу.

Вступ до кооперативу здійснюється на підставі поданої заяви. Член кооперативу робить вступний і пайовий внески. Нові члени кооперативу приймаються Правління кооперативу. Протягом не більш 1 місяця з часу подачі заяви, питання про прийом у члени розглядають загальні збори. Розмір вступного внеску члена кооперативу, який вноситься після прийому в члени кооперативу, становить 60 неоподаткованих мінімумів.

Членство в кооперативі припиняється у разі:

- добровільного виходу з кооперативу;

- несхвалення загальними зборами рішення Правління про прийняття до кооперативу;

- невнесення на протязі 1 місяця вступного та 6 місяців із дня прийому в члени кооперативу, пайового внесків;

- невиконання членом кооперативу положень Статуту;

- втрати членом кооперативу статусу юридичної особи, якщо член кооперативу був юридичною особою;

- смерті члена кооперативу;

- реорганізація та ліквідація кооперативу

- виключення з кооперативу з мотивів систематичного невиконання або неналежного виконання обов’язків, перешкоди своїми діями досягнення мети кооперативу.

У разі припинення членства в кооперативі особа, яка виходить із нього, має отримати свій пайовий внесок натурою або грішми чи цінними паперами. Виключення з членів кооперативу може бути оскаржене в судовому порядку.

Член кооперативу має право:

- брати участь в управлінні справами кооперативу;

- одного голосу на загальних зборах кооперативу;

- обирати й бути обраним в органи управління кооперативу;

- користуватися послугами кооперативу;

- отримати пай у разі виходу з кооперативу;

- отримувати інформацію про діяльність кооперативу, знайомитися даними бухгалтерського обліку, звітності та іншою документацією;

Незалежно від часу вступу в кооператив користуватися рівними правами з іншими членами кооперативу.

Основними обов’язками членів кооперативу є:

- дотримуватися Статуту та виконання рішень загальних зборів членів кооперативу, Правління, Голови кооперативу;

- внесення у визначені Статутом строки вступного й пайового внесків;

- дбати про збереження майна кооперативу,

- не розголошувати комерційної та конфіденційної таємниці;

- надавати кооперативу інформацію, необхідну до розробки окремих питань, які відносяться до діяльності кооперативу;

- активно сприяти кооперативу в досягненні мети його діяльності й завдань;

- утримувати від дій та заходів, що можуть завдавати шкоду кооперативу.

Управління кооперативом здійснюється на основі самоврядування, гласності, участі членів у вирішенні питань діяльності кооперативу.

Органами управління кооперативом є:

- загальні збори членів кооперативу;

- спостережна рада;

- правління кооперативу;

- ревізійна комісія.

Загальні збори:

- вносять зміни й доповнення до статуту, приймають нормативні документи внутрішнього характеру („Правила внутрішнього розпорядку”, „Регламент”, тощо);

- обирають шляхом прямого таємного голосування Голову кооперативу, Правління кооперативу, Ревізійну комісію;

- заслуховують звіти органів управління кооперативу про їх діяльність;

- визначають види і розміри фондів кооперативу, порядок їх формування та використання;

Затверджують: Правила внутрішнього розпорядку; річний звіт і баланс кооперативу; рішення Правління кооперативу про прийняття нових членів, виключення з членів кооперативу;

Вирішують: питання про входження кооперативу до об’єднання кооперативів, асоціацій, тощо, створення підприємств різних видів; питання про реорганізацію та ліквідацію кооперативу; питання про притягнення посадових осіб кооперативу до матеріальної відповідальності; визначення умов оплати праці працівників кооперативу; утворення джерел та визначення розмірів і порядку використання фондів кооперативу.

Загальні збори проводяться щорічно після закінчення року. Вони можуть скликатися позачергово за рішенням правління кооперативу або за ініціативами не менше третини членів кооперативу. Правління зобов’язане прийняти рішення і повідомити своїх членів про час і місце їх проведення не пізніше ніж за 10 днів.

Кооператив є власником будівель, споруд, грошей, майнових внесків його членів, виготовленої ним продукції, доходів, отриманих від її реалізації та іншої діяльності, передбаченої Статутом кооперативу, а також іншого майна, набутого на підставі, не заборонених законом. Для здійснення господарської та іншої діяльності кооператив формує відповідні майнові фонди. Майно кооперативу поділяється на пайовий та неподільний фонди. Неподільний фонд утворюється за рахунок вступних внесків та майна кооперативу (за винятком землі). Пайові внески членів кооперативу до нього не включаються. Пайовий фонд формується за рахунок пайових внесків. Розміри пайових внесків встановлюються в рівних частинах або пропорційно очікуваній участі члена кооперативу в його господарській діяльності, і становлять 60 неоподаткованих мінімумів. Ці внески можуть збільшуватися за рахунок додаткових внесків членів кооперативу.

Фінансові ресурси кооперативу формується за рахунок:

- доходу від реалізації продукції (робіт, послуг);

- пайових та інших внесків членів кооперативу;

- кредитів банків та інших кредиторів;

- інших надходжень, не заборонених законодавством.

Доход кооперативу розподіляється на:

- податки і збори (обов’язкові платежі) до відповідних банків;

- погашення кредитів, покриття збитків;

- проведення підрахунків до фондів кооперативу;

- кооперативні виплати;

- виплати часток доходу на паї (до 20%, визначених до розподілу);

Кооператив діє на умовах самоокупності і самофінансування. Всі витрати здійснює за рахунок власних доходів, самостійно визначає напрями своєї діяльності, організовує виробництво продукції і її реалізацію, на власний розсуд підбирає партнерів, сплачує податки до бюджету, самостійно визначає порядок розподілу доходів і видатків після сплати податків.

Господарські відносини СВК ”Вільнянськ” з іншими підприємствами встановлюються на основі договорів (угод).

СВК веде бухгалтерський і синтетичний облік у встановленому законодавством порядку і несе відповідальність за його достовірність.

Держава не несе відповідальність щодо фінансово – кредитних зобов’язань кооперативу. Претензії, що стосуються додаткових зобов’язань , розглядають суди. Земельні відносини в кооперативі регулюються Земельним кодексом України та іншими законами України. За земельну ділянку, передану в користування, справляється відповідна плата згідно з договором оренди у розмірах, визначених загальними зборами за погодження з орендодавцями.

СВК „Вільнянськ” самостійно визначає форми і систему оплати праці персоналу з урахуванням норм і гарантій, встановлених законодавством. Кооперативні виплати до оплати праці не належать. Кооператив забезпечує дотримання встановлених норм і правил охорони праці, техніки безпеки, вимог виробничої санітарії гігієни, також він несе відповідальність за шкоду, заподіяну здоров’ю найманих працівників при виконанні ними своїх трудових обов’язків, відповідно до чинного законодавства України. Внутрішніми документами кооператив може встановити додаткові пільги.

Контроль за дотриманням законодавства України з питань праці і її охорони покладається на Голову кооперативу.

Кооператив може реорганізовуватися в іншу форму господарювання за рішенням загальних зборів. У разі реорганізації всі права та обов’язки переходять до правонаступників.

Кооператив ліквідується: за рішенням суду або загальних зборів кооперативу. Ліквідація здійснюється ліквідаційною комісією. Майно, що залишилося після розрахунків з бюджетом, банками та іншими кредиторами, розподіляється між членами кооперативу пропорційно вартості їх паю. Ліквідація вважається завершеною, з моменту внесення органом державної реєстрації запису про його ліквідацію до державного реєстру.

Всі зміни і доповнення вносяться до Статуту кооперативу тільки згідно рішень загальних зборів. Ці зміни і доповнення вступають в силу з моменту їх внесення. З усіх питань, не врегульованих цим Статутом, необхідно керуватися чинним законодавством України.

Статут затверджений на загальних зборах Кооперативу „Вільнянськ” 25 лютого 2000 року.

Розмір підприємства визначається обсягом власної продукції та площі землевикористання. Вони також залежать від структури земельних угідь, співвідношення галузей, технології виробництва, рівня механізації, наявності транспорту, розміщення населених пунктів та інше. Обсяг валової продукції значною мірою залежить від спеціалізації господарства та його фондооснащеності, рівня енергоозброєності праці. Тому розміри підприємства повніше відображають обсяги новоствореної (чистої) продукції валового доходу.

Для всебічної характеристики й оцінки невикористаних резервів господарства при аналізі, крім прямих показників, використовують непрямі.

До них належать: площа посівів найважливіших культур, поголів’я птиці, вартість основних фондів, чисельність працівників та інше.

Розглянемо ці показники на прикладі СВК “Вільнянськ” (таблиця 2.1.1).

Таблиця 2.1.1 – Розміри виробництва господарства.

| Показники | 2001р. | 2002р. | 2003р. | Відхилення 2003р.від 2001р. | |

| +/- | % | ||||

| 1 | 2 | 3 | 4 | 5 | 6 |

| Основні: | |||||

| Валова продукція с.-г. в співставних цінах. | 4455,2 | 5027,8 | 4554,8 | 100 | 102,2 |

| Товарна продукція, тис. грн. | 5823 | 5768 | 4897 | -926 | 84,1 |

| Додаткові: | |||||

| Земельна площа – всього, га. | 1089,7 | 1089,7 | 1089,7 | - | 100 |

| в т. ч. с.-г. угіддя, га | |||||

| з них рілля, га | 1069,7 | 1069,7 | 1069,7 | - | 100 |

| Середньорічна вартість основних виробничих фондів – всього, тис. грн. | 746 | 774,5 | 822,5 | 76,5 | 10,3 |

| в т. ч. виробничих фондів с.-г. призначення, тис. грн. | 634,1 | 658,3 | 698,7 | 64,6 | 110,2 |

| Середньорічна вартість оборотних засобів, тис. грн. | 2577,5 | 3296,5 | 3339,5 | 762 | 129,6 |

| Енергетичні потужності, кВт (к.с.) | 1120 | 1120 | 1120 | - | 100 |

| Всього працівників, чол. | 98 | 154 | 154 | 56 | 157,1 |

| з них працездатних | 98 | 154 | 154 | 56 | 157,1 |

| Поголів’я тварин на кінець року, гол.: | |||||

| Птахів | 1867,1 | 1419,7 | 980,3 | -886,8 | 25,5 |

На підставі даних таблиці 2.1.1 треба сказати, що валова продукція зросла на 2% в порівнянні 2001р. з 2003р. і склала 4554,8 тис. грн., на це вплинуло збільшення кількості працюючих і цей показник у 2003р. склав 154 чоловіка, що на 56 чоловік більше ніж у 2001р. Виробництво товарної продукції зменшилося на 15%, при цьому площа сільськогосподарських угідь на протязі трьох років залишилася незмінною 1069,7га. Поголів′я птахів зменшилось на 75%, це обумовлено тим, що з погіршенням кліматичних умов зернові культури погано вродили і птицю дуже важко стало утримувати в такому обсязі.

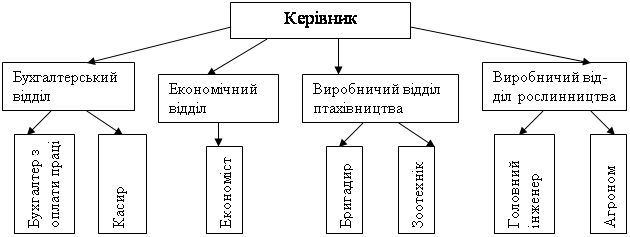

Розглянемо організаційну структуру в СВК “Вільнянськ” (схема 1.1).

Схема 1.1 – Організаційна структура підприємства.

Головний бухгалтер підприємства забезпечує виконання покладених завдань щодо організації бухгалтерського обліку і контролює за дотримання правил його ведення йому підпорядковані всі працівники бухгалтерії. В бухгалтерському відділі СВК “Вільнянськ” працює двоє бухгалтерів кожен з яких виконує певні обов’язки.

Функції економіста зводяться до прогнозування, визначення ефективності виробництва, розподілу ресурсів, знаходження оптимальних шляхів поліпшення рентабельності підприємства.

До відділів рослинництва входять агроном та головний інженер. Агроном складає таблиці мінеральних та органічних добрив, пропонує певні сорти і гібриди. Обов’язки головного інженера полягають у підтриманні належного стану технічної бази підприємства, забезпечення необхідною технікою галузей.

До тваринницького відділу належать: бригадир та зоотехнік. До обов’язків зоотехніка входить нагляд за здоров’ям тварин, складання раціону годівлі, профілактика захворювань. Бригадир відповідає за роботу наданого йому підрозділу, розподіляє обов’язки належним працівникам тощо.

Таким чином можна зробити висновки, що підприємство працюватиме активніше, якщо воно матиме в своїй організаційній структурі висококваліфіковані кадри, які будуть виконувати покладені на них обов’язки на високому рівні.

Спеціалізація являє собою форму суспільного розподілу праці. Вона дає уявлення про головні галузі виробництва, рівень їх розвитку, роль і значення в економіці господарства. Це переважний розвиток виробництва одного або кількох видів продукції в окремих підрозділах. Вона характеризується переважним розвитком тих галузей сільського господарства, які забезпечують виробництво даних видів продукції і вимагає зосередження засобів виробництва та робочої сили для організації розвитку цих галузей і виробництва певних видів продукції. Основним показником, що визначає спеціалізацію сільського господарства є структура товарної продукції. (таблиця 2.1.2).

Таблиця 2.1.2 – Структура товарної продукції.

| Види продукції | 2001р. | 2002р. | 2003р. | Відхилення звітного року від базисного | ||||

| Виручка Тис. грн. | Структура, % | Виручка Тис. грн. | Структура, % | Виручка Тис. грн. | Структура, % | % | +/- | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| Зернові і зернобобові всього: | 206 | 3,5 | 157 | 2,7 | 27 | 0,5 | 13,1 | -179 |

| Кукурудза на зерно | 2 | 0,1 | 2 | 0,1 | 10 | 0,2 | 500 | 8 |

| Ячмінь | - | - | - | - | 17 | 0,3 | - | - |

| Пшениця озима | 172 | 3 | 155 | 2,7 | - | - | - | - |

| Насіння соняшника | 162 | 2,8 | 212 | 3,7 | 470 | 9,6 | 290,1 | 308 |

| Інша продукція рослинництва | - | - | 35 | 0,6 | 2 | 0,1 | - | - |

| Всього по рослинництву | 368 | 6,3 | 404 | 7 | 499 | 10,2 | 135,6 | 131 |

| Яйця курячі | 2690 | 46,2 | 2377 | 41,2 | 2733 | 55,8 | 101,6 | 43 |

| Птиця | 195 | 3,4 | 233 | 4 | 128 | 2,6 | 65,6 | -67 |

| Інша продукція тваринництва | 1765 | 30,3 | 1914 | 33,2 | 897 | 18,3 | 50,8 | -868 |

| Всього по тваринництву | 4650 | 79,9 | 4524 | 78,4 | 3758 | 76,7 | 80,8 | -892 |

Продовження таблиці 2.1.2

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| Інша продукція | 434 | 7,5 | 374 | 6,5 | 397 | 8,1 | 91,5 | -37 |

| Промислова продукція | 371 | 6,3 | 466 | 8,1 | 243 | 5 | 65,5 | -128 |

| Всього по підприємству | 5823 | 100 | 5768 | 100 | 4897 | 100 | 84,1 | -926 |

Аналізуючи дану таблицю треба сказати. Що на протязі трьох років найбільшу питому вагу у виручці від реалізації займає галузь тваринництва, вона відповідно складає у 2001р. – 80%, 2002р. – 78%, 2003р. – 77%. Найбільшу частку у структурі товарної продукції становлять – яйця курячі 2001р. 46%, 2002р. – 41,2, 2003р. – 56%.

За дані роки спостерігається тенденція до зменшення виручки від реалізації продукції тваринництва на 20%, це відбулося за рахунок зменшення птиці.

В рослинництві виробництво від реалізації продукції взагалі – зросло на 36%.

Взагалі по господарству у 2003р. виручка зменшилась на 15% в порівнянні з 2001р.

Таким чином можна сказати, що спеціалізація СВК “Вільнянськ” є м’ясо-яєчний напрямок з нахилом на виробництво соняшника.

Одним з основних економічних показників є забезпеченість господарства земельними ресурсами. (таблиця 2.1.3).

Таблиця 2.1.3 – Структура земельних угідь.

| Види угідь | Базисний рік 2001 | Минулий рік 2002 | Звітний рік 2003 | Відхилення звітного року від базисного | |||||||

| Площа, га | Структура, % | Площа, га | Структура, % | Площа, га | Структура, % | +/- | % | ||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | |||

| Рілля | 1069,7 | 98,2 | 1069,7 | 98,2 | 1069,7 | 98,2 | - | 100 | |||

| Сінокоси | - | - | - | - | - | - | - | - | |||

| Пасовища | - | - | - | - | - | - | - | - | |||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | ||||

| Багаторічні насадження | - | - | - | - | - | - | - | - | ||||

| Разом с.-г. угідь | 1069,7 | 98,2 | 1069,7 | 98,2 | 1069,7 | 98,2 | - | 100 | ||||

| Інші землі | 20 | 1,8 | 20 | 1,8 | 20 | 1,8 | - | - | ||||

| Всього земельних угідь | 1089,7 | 100 | 1089,7 | 100 | 1089,7 | 100 | - | 100 | ||||

З даної таблиці видно, що земельні угіддя на протязі трьох років залишилися незмінними і складають 1069,7 га. Так як всі землі СВК “Вільнянськ” знаходяться в оренді, то відповідно структура земельних угідь не диференційована і 100% складають землі сільськогосподарського призначення, а саме орні землі – рілля.

Не менш важливим показником є забезпечення господарства трудовими ресурсами. Від ефективності їх використання залежать обсяги і своєчасність виконання сільськогосподарських робіт, ефективність використання техніки, і як результат, обсяги виробництва продукції, її собівартість, прибуток та інші економічні показники.

Таблиця 2.1.4 – Забезпеченість господарства трудовими ресурсами та ефективність їх використання.

| Показники | 2001р. | 2002р. | 2003р. | Відхилення звітного року від базисного | ||

| +/- | % | |||||

| 1 | 2 | 3 | 4 | 5 | 6 | |

| Середньорічна чисельність робітників, чол. | 98 | 154 | 154 | 56 | 157,2 | |

| Витрати праці тис. люд. год. | 322 | 371 | 229 | -93 | 71,1 | |

| Відпрацьовано люд. - днів робітником за рік. | 469,4 | 344,2 | 212,4 | -257 | 45,2 | |

| Середня тривалість робочого дня, год. | 7 | 7 | 7 | - | 100 | |

| Вартість валової продукції, тис. грн. | 4455,2 | 5027,8 | 4554,8 | 99,6 | 102,2 | |

| 1 | 2 | 3 | 4 | 5 | 6 | |

| Виробіток одного робітника: | ||||||

| -середньорічний, тис. грн. | 45,5 | 32,6 | 29,6 | -15,9 | 65,1 | |

| -середньодобовий, грн. | 97 | 94,7 | 139,4 | 42,4 | 143,7 | |

| -середньогодинний, грн. | 13,9 | 13,5 | 19,9 | 6 | 143,2 | |

| Коефіцієнт використання річного фонду робочого часу. | 1,6 | 1,2 | 0,7 | -0,9 | 43,8 | |

Проаналізувавши дані таблиці можна зробити такі висновки, що кількість працюючих робітників в 2003 році зросла на 57% ніж було у 2001р., але відпрацьовані дні робітником за рік зменшились на 55%, це обумовлено тим, що витрати праці зменшились у 2003р. на 30%. Виходячи з цього коефіцієнт використання річного фонду робочого часу теж зменшився у 2003р. на 44%.

Наступним показником є забезпеченість господарства основними та оборотними фондами (таблиця 2.1.5).

Таблиця 2.1.5 – Показники забезпеченості основними фондами і ефективність їх використання.

| Показники | 2001 р. | 2002 р. | 2003 р. | Відхилення 2003р.від 2001 | ||

| +/- | % | |||||

| 1 | 2 | 3 | 4 | 5 | 6 | |

| Вартість валової продукції, тис. грн. | 4455,2 | 2027,8 | 4554,8 | 99,6 | 102,2 | |

| Середньорічна вартість основних фондів, тис. грн. | 634,1 | 658,3 | 698,7 | 64,6 | 110,2 | |

| Площа с.-г. угідь, га. | 1069,7 | 1069,7 | 1069,7 | - | 100 | |

| Середньорічна кількість робітників, чол. | 98 | 154 | 154 | 56 | 157,2 | |

| Фондовіддача, грн. | 7 | 3,1 | 6,5 | -0,5 | 92,9 | |

| Фондомісткість, грн. | 0,1 | 0,3 | 0,2 | 0,1 | 200 | |

| Фондоозброєність, тис. грн. | 6,2 | 4,3 | 4,5 | -1,7 | 72,6 | |

| 1 | 2 | 3 | 4 | 5 | 6 | |

| Фондозабезпеченість, тис. грн. | 0,6 | 0,6 | 0,7 | 0,1 | 116,7 | |

| Фондорентабельність, % | 221,1 | 192,8 | 63,1 | -158 | - | |

За даними таблиці 2.1.5 можна простежити тенденцію до збільшення майже всіх показників забезпеченості основними фондами до збільшення, крім показників: фондовіддачі, який зменшився у 2003р. на 7% в порівнянні з 2001р. На цей показник вплинуло збільшення валової продукції на 99,6 тис. грн. Збільшення вартості основних фондів при збільшеній кількості працюючих в свою чергу вплинуло на зменшення показника фондоозброєності, який склав у 2003р. 4,5тис.грн., що на 1,7тис.грн. менше ніж у 2001р. На зменшення фондорентабельності вплинуло зменшення валового прибутку та збільшення основних фондів.

Таблиця 2.1.6 – Показники ефективності використання оборотних засобів.

| Показники | 2001 р. | 2002 р. | 2003 р. | Відхилення 2003 року від 2001 | |

| +/- | % | ||||

| Виручка від реалізації, тис. грн. | 5823 | 5768 | 4897 | -926 | 84,1 |

| Середньорічна вартість оборотних засобів, тис. грн. | 2577,5 | 3296,5 | 3339,5 | 762 | 129,6 |

| Коефіцієнт оборотності | 2,3 | 1,7 | 1,5 | -0,8 | 65,2 |

| Коефіцієнт закріплення | 0,4 | 0,6 | 0,7 | 0,3 | 175 |

| Тривалість одного обороту, днів. | 156,5 | 211,8 | 240 | 83,5 | 153,4 |

З даної таблиці видно, що через зменшення виручки від реалізації продукції на 15% за період від 2001р. по 2003р., що в грошовому виразі складає 962 тис. грн., зменшився і коефіцієнт оборотності на 35%. А коефіцієнт закріплення збільшився на 75% за рахунок збільшення середньорічної вартості оборотних засобів на 30% в порівнянні 2003р. з 2001р.

Похожие работы

... на електроенергію в усіх галузях вважались постійними, крім ливарного виробництва, де споживання енергії електропіччю змінювалось в залежності від потреб виробництва. Тобто, будь-які витрати можуть бути постійними або змінними в залежності від виду діяльності. Як правило, на промислових підприємствах немає єдиного положення про класифікацію виробничих витрат на постійні і змінні. В зв'язку з цим ...

... підприємства. На основі цього можна визначитися в можливих обсягах виробництва продукції кожного виду і з'ясувати резерви зростання її обсягів. Важливим моментом є визначення каналів реалізації кожного виду продукції птахівництва. Більш ефективною є реалізація її підприємством через фірмові магазини, ларкі та на ринках. Можлива також реалізація через оптові торговельні організації. Потрібно ...

... -допуск, дозвіл або інші спеціальні документи, а також при проведенні в організації масових заходів. Висновки і пропозиції Представлена робота присвячена темі атестації робочих місць в птахівництві, на прикладі птахофабрики «Оріль-Лідер». В першому розділі роботи проведена коротка організаційно-економічна характеристика птахофабрики «Оріль-Лідер» - — це великий цілісний комплекс бройлерного ...

... тичного і синтетичного обліку, суми. А також використовуються застаріли форми документів. Ці недоліки у первинному обліку потребують усуненню. 4. Організація синтетичного і аналітичного обліку процесу виробництва продукції свинарства у ТОВ "Агрофірма "КОЛОС" Свинарство є самостійною галуззю тваринництва, а тому і має свою специфіку у обліку. Об'єктами обліку виробничих витрат у тваринництві ...

0 комментариев