ТЕОРЕТИЧНІ І МЕТОДИЧНІ ОСНОВИ ОБЛІКУ ЗАТРАТ

Склад витрат в птахівництві

Облік витрат і обчислення собівартості продукції

Внутрішньогосподарський контроль: поняття, завдання, суб’єкти та об’єкти

Організація роботи відділу внутрішнього аудиту

Синтетичний і аналітичний облік витрат на виробництво продукції птахівництва

Обчислення собівартості продукції птахівництва

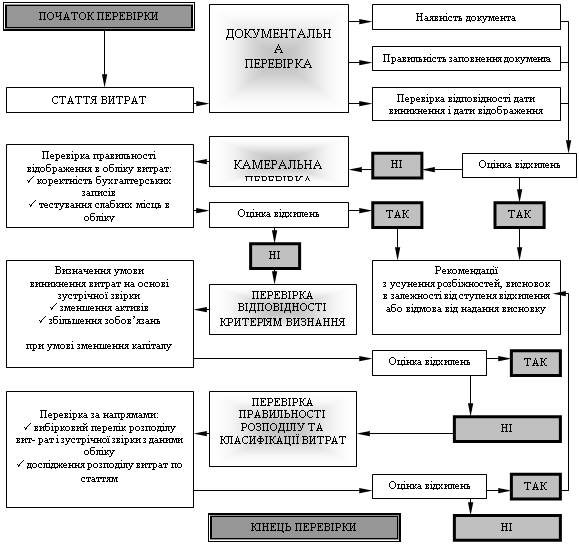

Контроль витрат

ВДОСКОНАЛЕННЯ ОБЛІКУ ТА КОНТРОЛЮ ЗАТРАТ

Вдосконалення обліку витрат продукції птахівництва

Облік витрат на охорону праці

ПРАВОВЕ ЗАБЕЗПЕЧЕННЯ ОБЛІКУ ВИТРАТ

Навигация

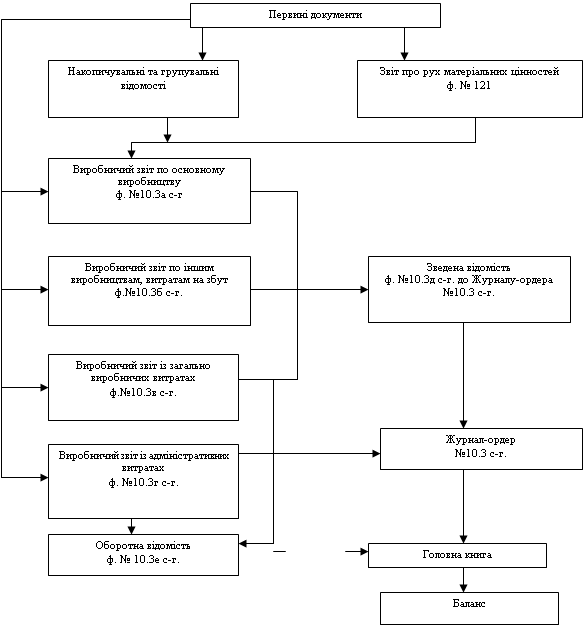

Облік витрат і обчислення собівартості продукції

Облік виробничих витрат у птахівництві

135844

знака

12

таблиц

1

изображение

1.3 Облік витрат і обчислення собівартості продукції

В сьогоднішніх умовах, коли професора Я. В. Соколов і В. А. Палій в своїх наукових роботах стверджують, що калькуляція фактичної собівартості не лише громіздка і кропітка справа, але й непотрібна, - детальніше з’ясування цього питання заслуговує на увагу. Обов’язковою умовою існування нормативного методу є складання нормативної калькуляції. Визначення собівартості продукції повинно бути на основі єдиної системи динамічних норм і нормативів, лімітів та інших розрахунків. Ще одним принципом нормативного методу обліку витрат є систематичний перегляд діючих норм у зв’язку із удосконаленням техніки й технологій, організації виробництва, постійний змін норм і відображення в їх плановій і нормативній документації. Норми повинні повно і точно відображати ту частину суспільно необхідного виду продукції чи виконавчих робіт, що є потужним стимулятором суспільного виробництва.[24].

Вивчення П (С)БО 16 "Витрати" показало, що не чітко визначено склад загальновиробничих витрат. Тому зроблена спроба привести склад цих витрат у відповідності до потреб сільськогосподарських підприємств. Так, до складу загальновиробничих витрат галузі відносять витрати:

- оплата праці з відрахуваннями на соціальні заходи та медичне страхування управлінського та виробничого персоналу цехів і галузей;

- амортизація основних засобів загальновиробничого (цехового, дільничного, лінійного) призначення;

- амортизація нематеріальних активів загальновиробничого (цехового, дільничного, лінійного) призначення;

- витрати на оплату службових відряджень персоналу цехів, дільниць;

- витрати на вдосконалення технології й організації виробництва (оплата праці та відрахування на соціальні заходи працівників, зайнятих удосконаленням технології та організації);

- витрати на опалення, освітлення, водопостачання, водовід, ведення та інше утримання виробничих приміщень;

- витрати на охорону праці та техніку безпеки й охорону навколишнього природного середовища;

- витрати на утримання, експлуатацію, ремонт, страхування, операційну оренду основних засобів, інших необоротних активів;

- витрати на здійснення технологічного контролю за виробничими процесами та якістю продукції, робіт, послуг,

- амортизація, витрати на опалення, освітлення та ремонт будинків, споруд, інвентарю загальногалузевого (цехового) призначення, зокрема зерносушарок, ветлікарень, агрокабінетів, лабораторій, бригадних споруд автомобілів ветеринарної медицини;

- амортизація та ремонт техніки, що закріплена за галузями;

- втрати від псування цінностей в межах норм природних втрат.

- інші витрати (втрати від браку і простоїв).

До загальногалузевих (цехових) витрат відносять витрати по організації виробництва і управління галуззю (цехом) рослинництва, тваринництва, промислових виробництв, що включаються в собівартість продукції, яка виробляється в даній галузі.[27].

Сюди відноситься: основна і додаткова заробітна плата з відрахуваннями на соціальні заходи і медичне страхування працівників, що належать до апарату управління:

- у рослинництві - агрономи, завідуючі машинним двором та цехом рослинництва, бригадири тракторних відділків та рільничих бригад, завідуючі і працівники току,

- у тваринництві — зоотехніки, лікарі ветеринарної медицини, санітари та інші працівники ветеринарного пункту, лаборанти, завідуючий цехом тваринництва;

- у промислових виробництвах - начальники цехів, майстри.

При обліку загальновиробничих витрат потрібно виділяти окремо загальнобригадні витрати. До їх складу відносять витрати по організації виробництва і управління технологічним процесом у бригаді, а саме:

- витрати на оплату праці з відрахуваннями на соціальні заходи та медичне страхування працівників апарату управління підрозділу, орендна плата, амортизація і витрати на ремонт основних засобів бригадного (фермерського) призначення, в тому числі амортизація і ремонт комбайнів та сільськогосподарських машин; витрати на перевезення працівників до місця безпосередньої роботи;

- витрати на утримання польових станів і літніх таборів та інші витрати, пов'язані з правлінням і обслуговуванням виробництва окремих підрозділів, витрати на псування матеріалів в межах норм природних втрат при зберіганні.

В сільськогосподарському виробництві бригади і ферми, як правило, очолюють не звільнені від основної роботи особи, тому до складу витрат на управління бригадами включають лише доплату за керівництво, а іншу оплату відносять на прямі витрати.

При веденні аналітичного обліку бригадні (фермерські) витрати необхідно групувати в розрізі структурних підрозділів (бригад, ферм, цехів).

Раніше наведено склад загальновиробничих витрат різного рівня (галузь, цех, підрозділ). До їх складу входять суми, які характеризують витрати на експлуатацію техніки. Потреба в цьому випливає з того, що на відміну від раніше існуючого плану рахунків, де для цих потреб застосовувався синтетичний рахунок 24 "Витрати на утримання машин і обладнання", в нових умовах ці суми включені до складу загальновиробничих витрат. Однак подібний підхід ускладнює розподіл витрат на утримання сільськогосподарської техніки, так як базою для їх розподілу має бути обсяг виконаних робіт, а той час як загальновиробничі витрати списуються на відповідні об'єкти обліку витрат пропорційно іншій базі, яка має бути передбачена в Типовому положенні з планування, обліку і калькулювання собівартості продукції (робіт, послуг) сільськогосподарських підприємств. Тому витрати на утримання техніки повинні обліковуватися на окремих аналітичних рахунках рахунку 91.

Коли техніку зосереджено в одному підрозділі чи галузі і вона виконує роботи в рослинництві, тваринництві тощо та надає, послуги на сторону, то до витрат по утриманню й експлуатації техніки будуть включатися тільки амортизація і ремонт навісних майданчиків для зберігання машинно-тракторного парку; самохідних сільськогосподарських машин А всі інші витрати будуть відноситися на. витрати галузі, за якою закріплена та чи інша техніка.

При утворенні цеху механізації як окремого структурного підрозділу, до витрат на утримання та експлуатацію техніки потрібно відносити: амортизацію і витрати на. ремонт тракторів, комбайнів, самохідних, зачіпних та причіпних сільськогосподарських машин і знарядь для обробітку ґрунту, вирощування і збирання сільськогосподарських культур, витрати на виконання транспортних робіт та при наданні послуг на сторону у вигляді заробітної плати з відрахуваннями на соціальне страхування трактористів-машиністів, вартість паливно-мастильних матеріалів, використаних на цих роботах, обліковують на окремих рахунках.

У виробничу собівартість продукції необхідно включати частину загальногосподарських витрат, а саме: витрати на утримання складського господарства - амортизація і ремонт складів по зберіганню запасних частин, малоцінних швидкозношуваних матеріалів, інвентарю та обладнання, вантажно-розвантажувальних механізмів приладів, заробітна плата з відрахуваннями на соціальні заходи, медичне страхування експедитора, завідуючого складом, вагаря тощо. Ці витрати пов'язані з виробничим процесом і мають бути включені до собівартості продукції, хоч і виходять через специфіку сільськогосподарського виробництва за рамки загальновиробничих витрат. В той же час адміністративно управлінські витрати мають бути віднесені безпосередньо на фінансові результати. Така схема побудови обліку непрямих витрат найбільш повно відповідає діючим національним положенням (стандартам) бухгалтерського обліку і практиці діяльності сільськогосподарських підприємств.

Загальновиробничі витрати рослинництва, тваринництва, промислових виробництв, витрати по експлуатації машинно-тракторного парку, загальногосподарські витрати необхідно збирати на окремих субрахунках з метою їх правильного розподілу, тому що у них будуть різні бази розподілу.

Витрати на експлуатацію машинно-тракторного парку розподіляють між об'єктами за раніше існуючою базою розподілу.

Для обліку загальновиробничих витрат новим Планом рахунків обліку передбачено використовувати збирально-розподільчий рахунок 91 "Загальновиробничі витрати". На цьому рахунку ведеться облік виробничих накладних витрат на організацію виробництва та управління цехами, дільницями, відділеннями, бригадами та іншими підрозділами основного і допоміжного виробництва. За дебетом цього рахунка відображається сума визначених загальновиробничих витрат протягом звітного періоду, а по кредиту - їх списання на об'єкти обліку витрат.

До рахунку 91 "Загальновиробничі витрати" в сільськогосподарських підприємствах доцільно відкривати такі субрахунки:

1. Загальновиробничі витрати рослинництва.

2. Загальновиробничі витрати тваринництва.

3. Загальновиробничі витрати промислових виробництв.

4. Витрати по експлуатації машинно-тракторного парку.

5. Загальногосподарські витрати.

На перших чотирьох субрахунках доцільно обліковувати витрати з деталізацією в галузеві (цехові) витрати; бригадні (фермерські) витрати і при необхідності третій - витрати по експлуатації машинно-тракторного парку, а в середині потрібно відкривати аналітичні рахунки для групування витрат по кожному структурному підрозділу (бригаді, фермі, цеху) з деталізацією по статтях витрат.

Похожие работы

... на електроенергію в усіх галузях вважались постійними, крім ливарного виробництва, де споживання енергії електропіччю змінювалось в залежності від потреб виробництва. Тобто, будь-які витрати можуть бути постійними або змінними в залежності від виду діяльності. Як правило, на промислових підприємствах немає єдиного положення про класифікацію виробничих витрат на постійні і змінні. В зв'язку з цим ...

... підприємства. На основі цього можна визначитися в можливих обсягах виробництва продукції кожного виду і з'ясувати резерви зростання її обсягів. Важливим моментом є визначення каналів реалізації кожного виду продукції птахівництва. Більш ефективною є реалізація її підприємством через фірмові магазини, ларкі та на ринках. Можлива також реалізація через оптові торговельні організації. Потрібно ...

... -допуск, дозвіл або інші спеціальні документи, а також при проведенні в організації масових заходів. Висновки і пропозиції Представлена робота присвячена темі атестації робочих місць в птахівництві, на прикладі птахофабрики «Оріль-Лідер». В першому розділі роботи проведена коротка організаційно-економічна характеристика птахофабрики «Оріль-Лідер» - — це великий цілісний комплекс бройлерного ...

... тичного і синтетичного обліку, суми. А також використовуються застаріли форми документів. Ці недоліки у первинному обліку потребують усуненню. 4. Організація синтетичного і аналітичного обліку процесу виробництва продукції свинарства у ТОВ "Агрофірма "КОЛОС" Свинарство є самостійною галуззю тваринництва, а тому і має свою специфіку у обліку. Об'єктами обліку виробничих витрат у тваринництві ...

0 комментариев