Принципы, формы и системы организации оплаты труда

Тарифная система

Организационно-экономическая характеристика Возжаевской КЭЧ

Первичный учёт личного состава

Начисление заработной платы на примере котельной ДКВР Возжаевской КЭЧ

Премия на доплату за совмещение профессий в процентах от заработка работника начисляется в полном размере

Аналитический и синтетический учёт оплаты труда

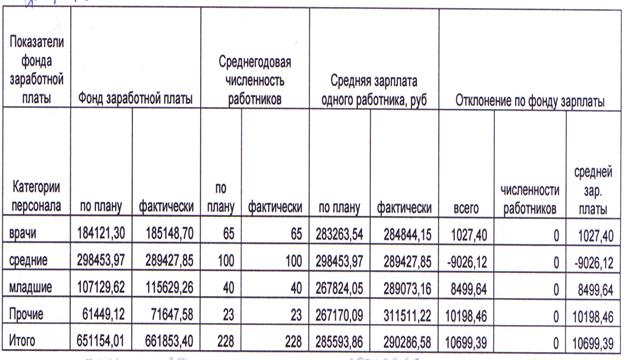

Контроль за расходами по заработной плате Возжаевской КЭЧ

Предложения и рекомендации по совершенствованию системы учета расчетов по оплате труда

Безопасность жизнедеятельности

Случаев травматизма в 2006 году не было

За счёт средств федерального бюджета РФ;

Навигация

Организационно-экономическая характеристика Возжаевской КЭЧ

Учёт труда и заработной платы

134657

знаков

20

таблиц

1

изображение

2. Организационно-экономическая характеристика Возжаевской КЭЧ

2.1 Характеристика предприятия

Возжаевская квартирно-эксплуатационная часть образована в соответствии с Директивой Генерального штаба №ГШ ОРТ 27008 от 02.03.1969 г. Предприятие осуществляет свою деятельность в соответствии с Конституцией Российской Федерации, Федеральными законами, указами и распоряжениями Президента Российской Федерации, приказами и директивами Министерства обороны Российской Федерации и разработанным на их основе Уставом, утвержденным постановлением Главы администрации Белогорского района от 29.08.2000 г. №319.

Официальное сокращенное наименование предприятия – КЭЧ.

Предприятие является юридическим лицом, имеет самостоятельный баланс. Ведомственная принадлежность: Министерство обороны Российской Федерации; вышестоящая организация – Квартирно-эксплуатационное управление Дальневосточного военного округа г. Хабаровск. Главный распорядитель бюджетных средств – Министр обороны РФ; распорядитель бюджетных средств – командующий войсками Дальневосточного военного округа.

Основной задачей КЭЧ является:

– обеспечение воинских частей казарменно-жилищным фондом;

– обеспечение воинских частей мебелью, казарменным инвентарем и другим квартирным имуществом, пожарным оборудованием и имуществом;

– осуществление технического обслуживания зданий и сооружений, обеспечение топливом, тепловой энергией и предоставлением коммунальных услуг;

– обеспечение воинских частей техническим имуществом квартирно-эксплуатационной службы, фондируемыми материалами, коммунальным оборудованием и запасными частями для нужд эксплуатации и текущего ремонта казарменно-жилищного фонда и коммунальных сооружений, а также фондируемыми материалами и оборудованием для капитального строительства и капитального ремонта, выполняемых ремонтно-строительными организациями квартирно-эксплуатационной службы и воинскими частями.

Объекты недвижимости, являющиеся федеральной собственностью, закреплены за Возжаевской КЭЧ на праве оперативного управления, на основании свидетельства №02800234 от 02.02.2000 года, выданного Комитетом администрации области по управлению государственным имуществом Амурской области.

Финансирование Возжаевской КЭЧ осуществляется за счет средств федерального бюджета, предусмотренных лимитами бюджетных обязательств, утвержденных Министерством обороны РФ, а также полученных доходов от внебюджетной деятельности.

2.2 Анализ основных показателей

Классификация расходов по смете Министерства обороны РФ предназначена для организации финансового планирования, финансирования. Учёта производимых расходов и представления финансовой отчётности по смете Министерства обороны РФ. Классификация построена на отраслевом, предметно-целевом и организационном признаках закрепления кредитов и денежных средств Министерства обороны РФ. Отраслевой признак закрепления за видами Вооружённых Сил РФ отражён в статьях расходов, предметно-целевой признак – в бюджетных статьях и видов расходов, а организационный признак в классификации.

Проанализируем основные показатели Возжаевской КЭЧ экономической классификации.

Таблица 3. Динамика финансирования Возжаевской КЭЧ за 3 года

| Показатели | 2005 г., тыс. руб. | 2006 г. тыс. руб. | 2007 г. тыс. руб. | Темп роста, % | Темп прироста, % | ||

| 2006 к 2005 г. | 2007 к 2006 г. | 2006 к 2005 г. | 2007 к 2006 г. | ||||

| Бюджетное финансирование | 16896 | 47663 | 57776 | 282,09 | 121,22 | 182,09 | 21,22 |

| Внебюджетные денежные средств | 3211 | 2294 | 5668 | 71,44 | 247,08 | -28,56 | 147,08 |

По таблице 4 видно, что финансирование с каждым годом увеличивалось: в 2006 году по сравнению с 2005 темп прироста составил 182,09%, а в 2007 году по сравнению с 2006 темп прироста составил 21,22%. Внебюджетные денежные средства, 2006 году по сравнению с 2005 темп уменьшились на 28,56%, а в 2007 году по сравнению с 2006 темп прироста составил 147,08%.

Проанализируем финансирование отдельных статей экономической классификации Возжаевской КЭЧ за 3 года по бюджетной деятельности.

Таблица 4. Динамика финансирования отдельных статей

| Наименование | Статьи расходов | 2005 г. тыс. руб. | 2006 г. тыс. руб. | 2007 г. тыс. руб. | Темп роста % | Темп прироста, % | ||

| 2006 к 2005 г. | 2007 к 2006 г. | 2006 к 2005 г. | 2007 к 2006 г. | |||||

| Заработная плата | 211 | 8850,0 | 12727,0 | 17347,4 | 143,81 | 136,3 | 43,81 | 36,3 |

| Начисление на оплату труда | 213 | 2380,0 | 3200,0 | 4545,02 | 134,45 | 142,03 | 34,45 | 42,03 |

| Квартирно-эксплуатационные расходы | 223–340 | 3917,00 | 34010,0 | 38892,1 | 868,27 | 114,35 | 768,27 | 14,35 |

По таблице 5 видно, что увеличилось финансирование по статье 211 – заработная плата: в 2006 году по сравнению с 2005 темп прироста заработной платы составил 43,81%, а в 2007 году по сравнению с 2006 годом темп прироста составил 36,3%. В мае 2006 года и в октябре 2006 года было повышение заработной платы, вследствие чего увеличились налоги по статье 213 в 2006 году по сравнению с 2005 годом темп роста налогов составил 134,45%. Начисления на оплату труда с января 2005 года – составляют – 26,2%, соответственно 2,9%; 20%; 3,1%; 0,2%.

Квартирно-эксплуатационные расходы увеличились 2006 году по сравнению с 2005 годом в 7 раз, в связи с переходом в 2006 году на финансирование оплаты в полном объеме через квартирно-эксплуатационные части, в 2005 году расчет за электроэнергию производился по централизованным договорам между КЭУ ДВО и Амурэнерго.

Таблица 5. Структура квартирно-эксплуатационных расходов бюджетного финансирования

| Наименование | 2005 | 2006 | 2007 | |||

| тыс. руб. | удельный вес, % | тыс. руб. | удельный вес, % | тыс. руб. | удельный вес, % | |

| Услуги связи | - | - | 7,40 | 0,02 | ||

| Транспортные услуги | - | 20,00 | 0,06 | 10,00 | 0,03 | |

| Эл. энергия | - | 29640,00 | 87,15 | 34000,00 | 87,42 | |

| Прочие | 907,00 | 23,15 | 150,00 | 0,44 | 750,00 | 1,93 |

| Налоги | 60,00 | 1,53 | - | 100,00 | 0,25 | |

| Основные средства | - | - | 56,70 | 0,14 | ||

| Материалы | 150,00 | 3,83 | 650,00 | 1,91 | 196,00 | 0,51 |

| Услуги по содержанию имущества | 2800,00 | 71,48 | 3550,00 | 10,44 | 3772,00 | 9,70 |

| ИТОГО: | 3917,00 | 100 | 34010,00 | 100 | 38892,10 | 100 |

Данные таблицы позволяют сделать вывод, что чрезвычайно высокий удельный вес занимают расходы на электроэнергию 87,15 в 2006 году 87,42% в 2007 году.

Доходы и расходы получаемые от предпринимательской деятельности Возжаевской КЭЧ отражены в таблице 6.

Таблица 6. Исполнение сметы доходов и расходов по Возжаевской КЭЧ получаемых от предпринимательской деятельности за 2006–2007 год

| Наименование | статьи расходов | 2006 г. | 2007 г. | ||||

| по смете | факт | исполнение, % | по смете | факт | исполнение, % | ||

| Остаток средств на начало года | 139,5 | 139,5 | 317,3 | 158,7 | |||

| Доходы от продажи услуг | 130 | 8576,1 | 2294 | 27 | 10499 | 5668 | 54 |

| Расходы всего: | 8715,6 | 2116,2 | 24 | 10817 | 5711,6 | 53 | |

| в том числе: | |||||||

| На возмещение затрат. связанных с этими видами деятельности | 4467,3 | 4020,7 | 90 | ||||

| Заработная плата | 211 | 1715,8 | 720,1 | 42 | |||

| Начисление на оплату труда | 213 | 475,8 | 178,5 | 38 | |||

| Прочие выплаты | 212 | 57,1 | 52,3 | ||||

| Услуги связи | 221 | 68,6 | 122 | 105,9 | 87 | ||

| Транспортные услуги | 222 | 84,5 | 19,6 | 23 | 178,3 | 170,8 | 96 |

| Коммунальные услуги | 223 | 2234,8 | 2154,7 | 96 | |||

| Услуги по содержанию имущества | 225 | 285,3 | 140,9 | 49 | |||

| Прочие услуги | 226 | 24,6 | 19,5 | 79 | 357,1 | 210,9 | 59 |

| Средства, подлежащие перечислению вышестоящему финансовому органу | 241 | 4596,7 | 533 | 12 | 4675,6 | 1509 | 32 |

| Увеличение стоимости основных средств | 310 | 235,7 | 223,8 | 95 | |||

| Увеличение стоимости материальных запасов | 340 | 1456,8 | 421,7 | 29 | 1237,5 | 1237,5 | 100 |

| Уплата налогов, сборов и иных обязательных платежей | 1673,7 | 181,9 | 11 | ||||

Исполнение сметы по доходной части составило в 2006 году – 27%, а в 2007 году – 54%, за счет низкой собираемости по оплате реализованных услуг. Неиспользованная часть доходов перешла на остаток нового финансового года и учтена в смете доходов и расходов следующего года.

Таблица 7. Размер и структура основных средств

| Состав основных фондов | 2005 г. | 2006 г. | 2007 г. | Изменение структуры 2007 г. по сравнению с 2005 г., % | Изменение структуры 2007 г. по сравнению с 2005 г., % | |||

| тыс. руб. | удельный вес, % | тыс. руб. | удельный вес, % | тыс. руб. | удельный вес, % | |||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| Здания | 417015 | 90,6 | 387452 | 89,9 | 924516,4 | 95,4 | 221,70 | 4,8 |

| Сооружения | 38423,7 | 8,4 | 38423,7 | 8,9 | 38423,7 | 4,0 | 100,00 | -4,4 |

| Машины и оборудование | 1073 | 0,2 | 1468,6 | 0,3 | 1704,4 | 0,2 | 158,84 | 0,0 |

| Транспортные средства | 3709 | 0,8 | 3708,5 | 0,9 | 3631,6 | 0,4 | 97,91 | -0,4 |

| Основные средства, всего | 460221 | 100,0 | 431053 | 100,0 | 968276,1 | 100 | 210,39 | - |

Наибольший удельный вес занимают здания в 2005 году 90,6%, а в 2007 году 95,4%. В период с 2005 г. по 2007 г. стоимость основных средств увеличилась на 508055,1 тыс. руб. или на 110%, за счет постановки на баланс жилых зданий в связи со слиянием Домоуправления и КЭЧ.

Увеличение машин и оборудования на 59% произошло из-за частичной замены старого оборудования. Транспортные средства уменьшились на 2,1% за счет списания техники.

Таблица 8. Экономические показатели Возжаевской КЭЧ

| Показатели | ед. изм. | 2005 г. | 2006 г. | 2007 г. | отношение 2007 года к | |

| 2005 г. | 2006 г. | |||||

| Доходы от реализации услуг | тыс. руб. | 16387,8 | 17364,6 | 21899,3 | 133,63 | 126,11 |

| Доходы от реализации услуг | тыс. руб. | 3211 | 2294 | 5668 | 170,85 | 247,01 |

| Оплачено услуг | % | 19,6 | 13,2 | 25,9 | ||

| Себестоимость реализованной продукции | тыс. руб. | 45757,2 | 47765,3 | 49254,5 | 107,64 | 103,12 |

| Прибыль от реализации продукции | тыс. руб. | -29369,4 | -30401 | -27355,2 | 93,14 | 89,98 |

| Среднегодовая стоимость основных фондов | тыс. руб. | 460221 | 431053 | 968276,1 | 210,39 | 224,63 |

| Среднегодовая численность работников | чел. | 152 | 152 | 157 | 103,29 | 103,29 |

Из приведенных данных в таблице 3, прослеживается увеличение реализации платных услуг в 2007 году по сравнению с 2005 годом на 33%, по сравнению с 2006 годом на 26%. Причиной увеличения стоимости платных услуг за период с 2005 по 2007 годы является увеличение тарифов на коммунальные услуги. На увеличение себестоимости реализованных услуг оказало влияние увеличение затрат на топливо, электроэнергию, заработную плату. Фактическая себестоимость предоставляемых услуг значительно выше утвержденных вышестоящими организациями тарифов, что привело предприятие к убыткам.

Оплачено коммунальных услуг от выставленных счетов в 2005 году составило 19,6%, в 2007 году – 25,1%. Основной причиной недополучения денежных средств является низкий уровень платежеспособности организаций и населения. Тем не менее за этот период повысилась собираемость по оплате реализованных услуг в сравнении с 2005 годом на 70,8%, за счет взыскания задолженности с должников в судебном порядке.

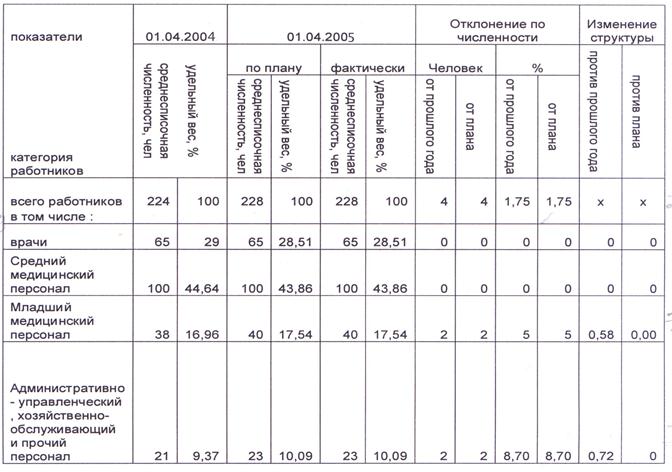

Среднегодовая численность работников увеличилась на 3% за счет увеличения лимитов численности.

3. Учет расходов на оплату труда Возжаевской КЭЧ

3.1 Организация бухгалтерского учёта в Возжаевской КЭЧ

Бюджетное учреждение-организация, созданная органами государственной власти Российской Федерации, органами государственной власти субъектов Российской Федерации, органами местного самоуправления для осуществления управленческих, социально-культурных, научно-технических и иных функций некоммерческого характера, деятельность, которой финансируется из соответствующего бюджета или бюджета государственного внебюджетного фонда на основе сметы доходов и расходов.

Источники финансовых средств, их виды:

К источникам финансовых средств Возжаевской квартирно-эксплуатационной части относятся:

1. Бюджетные средства: – Федеральный бюджет.

2. Внебюджетные средства:

– Оплата коммунальных услуг.

– Оказание автоуслуг.

Основными нормативными документами Возжаевской квартирно-эксплуатационной части являются:

1. Федеральный закон о бухгалтерском учете.2. Гражданский кодекс РФ.

3. Бюджетный кодекс РФ.

4. Инструкция 107Н по бухгалтерскому учёту в бюджетных учреждениях.

5. Методические указания по инвентаризации имущества.

6. Унифицированные формы первичной учетной документации.

7. Инструкция о годовой отчетности бюджетного учреждения.

Учетная политика учреждения, ее содержания и значения.

Приказ начальника Возжаевской КЭЧ «Об утверждении учетной политики Возжаевской КЭЧ на 2006 год»

1. Рабочий план счетов Возжаевской КЭЧ

2. Документирование хозяйственных операций

3. Порядок проведения инвентаризации имущества и обязательств Возжаевской КЭЧ

4. Оценка имущества и обязательств

С введением в учетную практику положения «Учетная политика предприятия» отечественная система бухгалтерского учета перешла на использование международных бухгалтерских принципов.

Международные бухгалтерские принципы. В соответствии с первым международным учетным стандартом основополагающими бухгалтерскими принципами являются: продолжение деятельности, преемственность учетной политики и начисления. Все эти принципы с введением в учетную практику положения «Учетная политика предприятии» применяются и в отечественной практике.

Бухгалтерский учет должен обеспечить систематический контроль за ходом исполнения смет расходов, состоянием расчетов с предприятиями, организациями, учреждениями и лицами, сохранностью денежных средств и материальных ценностей.

В обязанности бухгалтерии Возжаевской КЭЧ входит:

־ обеспечение правильной организации бухгалтерского учета в соответствии с нормативными документами;

־ осуществление предварительного и последующего контроля за своевременным и правильным оформлением документов и законностью совершаемых операций;

־ контроль за правильным и экономичным расходованием средств в соответствии с выделенными ассигнованиями и их целевым назначением по утвержденным сметам расходов по бюджету с учетом внесенных в них в установленном порядке изменений;

־ своевременное финансирование учреждений, ведущих учет самостоятельно, а также контроль за исполнением ими смет расходов и правилами постановки бухгалтерского учета;

־ учет доходов и расходов по сметам средств и учет операций по другим внебюджетным средствам;

־ начисление и выплата в срок заработной платы рабочим и служащим;

־ своевременное проведение расчётов, возникающих в процессе исполнения смет, с предприятиями, учреждениями и отдельными лицами;

־ участие в проведении инвентаризации денежных средств, расчётов и материальных ценностей, своевременное и правильное определение результатов

־ инвентаризации и отражение их в учете;

־ проведения инструктажа материально ответственных лиц по вопросам

־ учета и сохранности ценностей, находящихся на ответственном хранении;

־ широкое применение современных средств вычислительной техники при выполнении учетно-вычислительных работ;

־ составление и представление в установленные сроки бухгалтерской отчетности;

־ составление и согласование с руководителями учреждений смет расходов и расчетов к ним;

־ осуществление контроля за сохранностью материальных ценностей в местах их хранения и эксплуатации, наличием и движением денежных средств;

־ систематизированный учет положений, инструкций, методических указаний по вопросам учета и отчетности, других нормативных документов, относящихся к компетенции бухгалтерских служб;

־ хранение бухгалтерских документов, регистров учета, машинограмм, смет расходов, расчетов к ним, других документов, а также сдача их в архив в установленном порядке.

Главный бухгалтер устанавливает служебные обязанности для работников бухгалтерии. Распределение обязанностей в бухгалтериях производится по функциональному признаку, т.е. за каждой группой работников или отдельным работником, в зависимости от объема работ, закрепляется определенный участок.

В обязанности заместителя главного бухгалтера входит составление отчетов в налоговую инспекцию, составление баланса, проведение актов сверок.

Начисление денежного довольствия военнослужащим.

Ведущий бухгалтер ревизор ведет учет лимитов бюджетных обязательств, финансирования и кассовых расходов по статьям. Составляет план проведения проверок воинских частей. Проводит проверки воинских частей по квартирно-эксплуатационным расходам.

Списание недостач и потерь от порчи материальных запасов, принятых за счет учреждения по балансовой стоимости:

Дт 2 401 01 172 Кт 2 105 02 440.

Списание потерь материальных запасов, отнесенных за счет виновных лиц:

– начисление доходов по платежам в бюджет в связи с недостачей, отнесенными за счет виновных лиц по рыночной стоимости

Дт 2 209 04 560 Кт 2 401 01 172

– списание с баланса стоимости материальных запасов

Дт 2 401 01 172 Кт 2 105 01 440.

Занимается ведением:

─ главной книги

─ книги контрольно-ревизионной работы

─ Ф 35 «Книга денежных взысканий и начетов»

─ Ф 45 «Книги учета недостач»

─ книги покупок и продаж.

Проводит сверку взаиморасчетов с платными потребителями за коммунальные услуги, материалы, выполненные работы.

Бухгалтер материального склада составляет и обрабатывает первичные учетные документы по приему, выбытию и перемещению материальных запасов и мебели.

Произведены затраты на прочие расходные материалы:

а) приобретены запасные части к автотранспорту и списаны в течении года по актам установки:

1. Дт 1 105.06.340 Кт 1 202.22.730

2. Дт 1 401.01.340 Кт 1 105.06.340

б) приобретены материальные ценности через подотчетное лицо

1. Дт 2 105.06.340 Кт 1 302.22.660

2. Дт 1 401.01.340 Кт 2 105.06.340

в) приобретена и списана офисная бумага для множительной техники, папок для бумаг, чертежных и письменных принадлежностей:

1. Дт 1 105.06.340 Кт 1 302.22.730

2. Дт 1 401.01.272 Кт 1 105.06.340

г) приобретены и списаны по мере установки запасные части к вычислительной и организационной технике:

1. Дт 1 105.06.340 Кт 1 302.22.730

2. Дт 1 401.01.272 Кт 1 105.06.340

Ведет оборотные ведомости материальных запасов и мебели. Оформляет журнал операции по выбытию и перемещению материальных запасов. Составляет накопительные ведомости расхода со склада материальных запасов и мебели сторонним организациям, внутриведомственное и внутреннее перемещение. Обрабатывает авансовые отчеты. Принимает участие в проведении инвентаризации на складе и подотчетных лиц.

Бухгалтер топливного склада принимает и обрабатывает документы, составляет отчет по приходу и расходу топлива

Выставляет счета за коммунальные услуги и платные автоуслуги

потребителям:

1. Дт 2 205 03 560 Кт 2 401 01 130

2. Дт 2 201 01 510 Кт 2 205 03 560

Ведет учет и составлять отчет работы автотранспорта. Принимать и обрабатывать путевые листы. Ведет учет горюче-смазочных материалов.

Отражены расходы по списанию израсходованных горюче-смазочных материалов полученных централизовано:

1. Дт 1 105.03.340 Кт 1 304.04.340

2. Дт 1 401.01.272 Кт 1 105.03.440

Израсходованные подотчетные суммы на основании авансовых отчетов и приложенных к ним документам:

1. Дт 2 105 03 340 Кт 2 208 22 660

2. Дт 2 401.01.272 Кт 2 105.03.440

Бухгалтер расчетного стола начисляет заработную плату гражданскому персоналу, пособия по больничным листам, отпускные, компенсацию за неиспользованный отпуск при увольнении работников.

Начислена заработная плата работникам КЭЧ

Дт 1 401.01.211 Кт 1 302.01.730

Одновременно с начислением выплат работникам производит начисление единого социального налога, при этом исчисление сумм налога производится отдельно в отношении каждого внебюджетного фонда, и определяется как соответствующая процентная доля налоговой базы:

а) Начислены взносы в фонд социального страхования 2,9%

Дт 1 401.01.213 Кт 1 303.02.730

б) Начислены взносы в фонд обязательного медицинского страхования РФ в размере 3,3%, из которых 0,2% должны быть направлены в Федеральный фонд, а 3,1% в территориальный фонд обязательного медицинского страхования:

Дт 1 401.01.213 Кт 1 303.02. 730

в) Начислены страховые взносы в Пенсионный фонд в размере 20%

Дт 1 401.01.213 Кт 1 303.02.730

Ведет карточки 2-НДФЛ на каждого работника. Составляет платежные ведомости, выписывает расходные ордера на выплату заработной платы и другие расходы. Начисляет пособия по уходу за ребенком в возрасте до 1,5 и 3-х лет, единовременное пособие на рождение ребенка. Оформляет пакет документов на работников, уходящих на пенсию. Ведет журнал операции по начислению заработной платы. Составляет и предоставляет отчеты 55-Т; 4-ФСС.

Бухгалтер кассовых операций получает в банке, хранит и сдает под охрану деньги и другие ценности.

Дт 1 201 04 510 Кт 1 201 01 610

Выдает заработную плату:

Дт 1 302 01 830 Кт 1 201 04 730

Ведет кассовую книгу, сверяет наличие денежных средств с данными учета, составляет справки о фактическом наличии денежных средств, ежедневно докладывает главному бухгалтеру остаток денежных средств в кассе на конец дня. Ведет аналитический учет по балансовым счетам 205 000, 302 000 и журнал операций по кассе.

Похожие работы

... суммы по оплате отпусков работникам объединения, расходы по ремонту основных средств отражать в учете по фактическим затратам отчетного периода. 3. Организация и ведение бухгалтерского учёта труда и заработной платы на исследуемом предприятии 3.1 Задачи учёта труда и заработной платы Из основных задач труда и заработной платы можно выделить следующие: 1. В установленные сроки ...

... и состояния. Кроме того, балансовый прием используется для проверки правильности отражения в учете и отчетности кассовых и фактических расходов, расчетов влияния отдельных факторов на изменение различных показателей, осуществляемых другими приемами анализа. При анализе труда и заработной платы данный метод применяют для изучения рабочего времени. Перечисленные приемы экономического анализа ...

... должности, и научных работников, кроме того, заполняется листок по учёту кадров. Каждому работнику присваивается табельный номер, который в дальнейшем проставляется на всех документах по учёту личного состава, труда и заработной платы. В СПК «Верный путь» установлен определенный трудовой режим. Контроль за его соблюдением ведется при помощи табельного учёта. Его сущность состоит в ежедневной ...

... выданных раздатчикам денег на выдачу заработной платы. Однако такая книга в бухгалтерии предприятия не ведется, что тоже следует отметить как недостаток организации бухгалтерского учета труда и заработной платы в организации. Заработную плату выдают в течение трех дней. По истечении этого срока раздатчики против фамилий работников, не получивших заработную плату, делает отметку «депонировано» и ...

0 комментариев