Принципы, формы и системы организации оплаты труда

Тарифная система

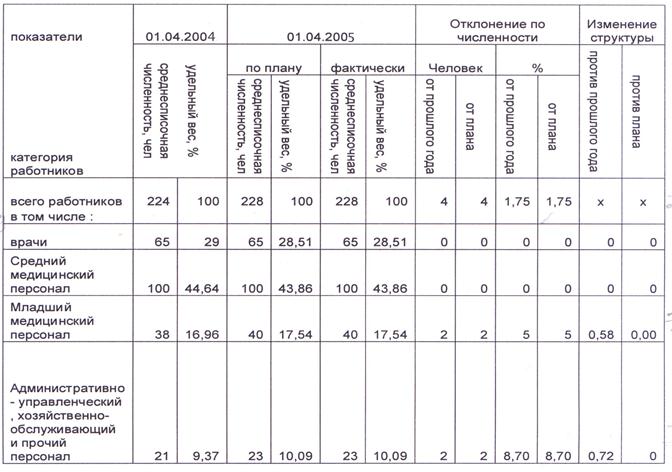

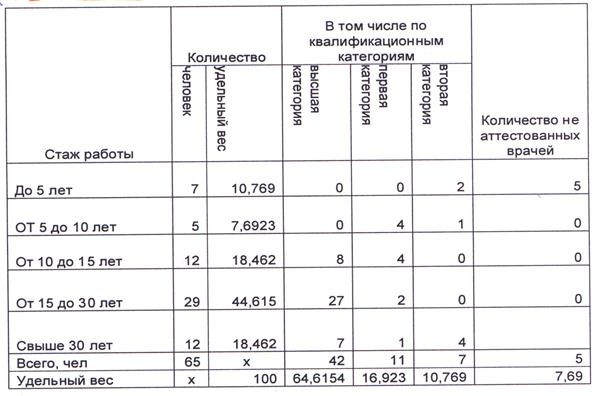

Организационно-экономическая характеристика Возжаевской КЭЧ

Первичный учёт личного состава

Начисление заработной платы на примере котельной ДКВР Возжаевской КЭЧ

Премия на доплату за совмещение профессий в процентах от заработка работника начисляется в полном размере

Аналитический и синтетический учёт оплаты труда

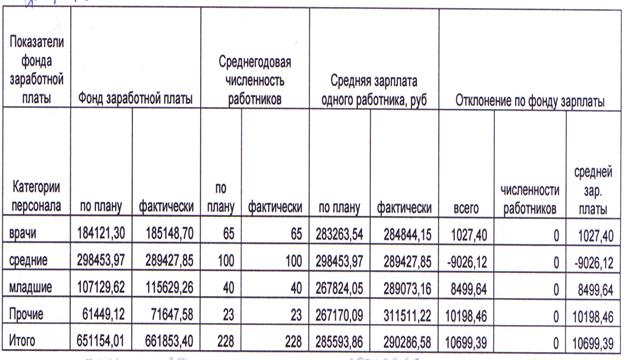

Контроль за расходами по заработной плате Возжаевской КЭЧ

Предложения и рекомендации по совершенствованию системы учета расчетов по оплате труда

Безопасность жизнедеятельности

Случаев травматизма в 2006 году не было

За счёт средств федерального бюджета РФ;

Навигация

Безопасность жизнедеятельности

Учёт труда и заработной платы

134657

знаков

20

таблиц

1

изображение

5. Безопасность жизнедеятельности

5.1 Безопасность на производстве

Охрана труда – это система законодательных, социально-экономических, лечебно-профилактических мероприятий и средств, обеспечивающих безопасность и сохранение здоровья работников в процессе труда. Положение о проведении инструктажа по технике безопасности и обучение работников безопасным условиям труда на предприятии обязывает администрацию проводить инструктаж работников, который состоит из вводного инструктажа, инструктажа на рабочем месте, периодического и курсового обучения.

Общее руководство работой и ответственность по охране труда лежит на руководителе Учреждения.

Основой для разработки мероприятий по охране труда является анализ и оценка уровня труда на предприятии.

Каждый работник имеет право на охрану труда, в том числе:

─ на рабочее место, защищенное от воздействия вредных или опасных производственных факторов, которые могут вызывать производственную травму, профессиональное заболевание или снижение работоспособности;

─ на возмещение вреда, причиненного ему увечьем, профессиональным заболеванием либо иным повреждением здоровья, связанных с исполнением им трудовых обязанностей;

─ на получение достоверной информации от работодателя или государственных и общественных органов о состоянии условий и охраны труда на рабочем месте работника, о существующем риске повреждения здоровья, а также о принятых мерах по его защите от воздействия вредных или опасных производственных факторов;

─ на отказ без каких-либо необоснованных последствий для него, от выполнения работ в случае возникновения непосредственной опасности для его жизни и здоровья до устранения этой опасности;

─ на обеспечение средствами коллективной и индивидуальной защиты в соответствии с требованиями законодательных и иных нормативных актов об охране труда за счет средств работодателя;

─ на обучение безопасным методам и приемам труда за счет средств работодателя;

─ на профессиональную переподготовку за счет средств работодателя в случае приостановки деятельности или закрытия предприятия, цеха, участка либо ликвидации рабочего места вследствие неудовлетворительных условий труда, а также в случае потери трудоспособности в связи с несчастным случаем на производстве или профессиональным заболеванием;

─ на проведение инспектирования органами государственного надзора и контроля или общественного контроля условий и охраны труда, в том числе по запросу работника на его рабочем месте;

─ на обращение с жалобой в соответствующие органы государственной власти, а также в профессиональные союзы и иные уполномоченные работниками представительные органы в связи с неудовлетворительными условиями и охраной труда;

─ на участке в проверке и рассмотрении вопросов, связанных с улучшением условий и охраны труда.

В Возжаевской КЭЧ проводится обучение при поступлении на работу по безопасности труда. Согласно правил техники безопасности, лица не прошедшие инструктажа, не допускаются к работе. Рабочие места содержатся согласно требованиям и нормам техники безопасности.

Порядок расследования и учета несчастных случаев находится под ответственностью инженера по охране труда и технике безопасности. Несчастный случай, повлекший за собой потерю у работника трудоспособности, оформляется актом формы Н-1 в четырех экземплярах. Все несчастные случаи регистрируются в специальном журнале.

Руководство предприятия на основании этих данных составляет отчет о пострадавших по годовой форме Э-Т, имеющей два приложения.

Для расчета коэффициентов применяются следующие формулы:

Кч = ТТ х 1000

где, Кт – коэффициент тяжести травматизма;

Д – количество дней нетрудоспособности;

Т – число травм за отчетный период.

Коэффициент тяжести показывает среднее количество дней нетрудоспособности, приходящихся на один несчастный случай.

Коэффициент потерь рабочего времени Кп = Кч х Кт

Рассчитаем экономические последствия понесенные Учреждением в 2005–2006 гг. в результате травматизма и заболеваемости работников.

Суммарные потери Учреждения, связанные с травматизмом и заболеваемостью определяются по формуле:

ΣПс = ΣПт + ΣПз

где – ΣПт – сумма потерь, связанных с травматизмом;

ΣПз – сумма потерь, связанных с заболеванием.

ΣПт = Са + Ск +Сн +Сб +Со +Сп +ср,

ΣПз = Са +Ск +Сн +Сб +Сп,

где – Са – стоимость амбулаторного лечения;

Ск – стоимость стационарного лечения;

Сн – убытки от недополученного налога;

Сб – сумма выплат по больничным листам;

Ср – стоимость расследований несчастных случаев;

Со – стоимость испорченного оборудования;

Сп – стоимость валовой продукции, недополученной из-за травмы.

Рассмотрим суммарные потери Возжаевской КЭЧ, связанные с заболеванием в 2005–2006 гг. в таблице 23

Таблица 23. Исходные данные для расчета экономических последствий от заболеваемости работников Возжаевской КЭЧ

| Показатели | 2006 | 2007 |

| Дни нетрудоспособности по заболеванию всего | 685 | 1125 |

| В том числе – амбулаторные | 660 | 1049 |

| – стационарные | 25 | 76 |

| Среднедневной заработок на 1 чел. руб.) | 194,00 | 237,67 |

Суммарные потери предприятия, связанные заболеваемостью определяются по формуле:

ΣПс = ΣПт + ΣПз

где ΣПт – сумма потерь, связанных с травматизмом,

ΣПз – сумма потерь, связанных с заболеванием

Потери от одного заболевания определяются:

ΣПт = Са + Ск +Сн +Сб +Со +Сп +Ср

ΣПз = Са+Ск+Сн+Сб+Сп,

Стоимость амбулаторного и стационарного лечения определяются соответственно:

Са = Са1х Да

Ск = Ск1 х Д к

где Cal и Ск1 – стоимость одного посещения лечебного заведения или одного койко-места в больнице, руб.

Да, Дк – продолжительность лечения, дней.

Убытки от недополученного налога рассчитываем по формуле:

Сн = Сз

где Св – стоимость всей валовой продукции за год, руб.;

Пр – среднесписочное число работающих в течении года;

Д – число рабочих дней в году;

Дбн – сумма дней нетрудоспособности вследствие заболеваемости. Стоимость расследования одной травмы:

Ср = Сд х Др

где, Сд – дневной заработок членов комиссии;

Др – число дней расследования.

Ср = 240 х 5 = 1200 руб.

Ср = 380 х 3 = 1140 руб.

Рассчитаем эти показатели за 2006 год

Похожие работы

... суммы по оплате отпусков работникам объединения, расходы по ремонту основных средств отражать в учете по фактическим затратам отчетного периода. 3. Организация и ведение бухгалтерского учёта труда и заработной платы на исследуемом предприятии 3.1 Задачи учёта труда и заработной платы Из основных задач труда и заработной платы можно выделить следующие: 1. В установленные сроки ...

... и состояния. Кроме того, балансовый прием используется для проверки правильности отражения в учете и отчетности кассовых и фактических расходов, расчетов влияния отдельных факторов на изменение различных показателей, осуществляемых другими приемами анализа. При анализе труда и заработной платы данный метод применяют для изучения рабочего времени. Перечисленные приемы экономического анализа ...

... должности, и научных работников, кроме того, заполняется листок по учёту кадров. Каждому работнику присваивается табельный номер, который в дальнейшем проставляется на всех документах по учёту личного состава, труда и заработной платы. В СПК «Верный путь» установлен определенный трудовой режим. Контроль за его соблюдением ведется при помощи табельного учёта. Его сущность состоит в ежедневной ...

... выданных раздатчикам денег на выдачу заработной платы. Однако такая книга в бухгалтерии предприятия не ведется, что тоже следует отметить как недостаток организации бухгалтерского учета труда и заработной платы в организации. Заработную плату выдают в течение трех дней. По истечении этого срока раздатчики против фамилий работников, не получивших заработную плату, делает отметку «депонировано» и ...

0 комментариев