Принципы, формы и системы организации оплаты труда

Тарифная система

Организационно-экономическая характеристика Возжаевской КЭЧ

Первичный учёт личного состава

Начисление заработной платы на примере котельной ДКВР Возжаевской КЭЧ

Премия на доплату за совмещение профессий в процентах от заработка работника начисляется в полном размере

Аналитический и синтетический учёт оплаты труда

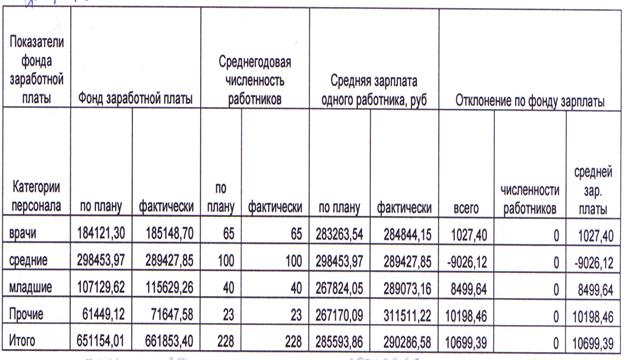

Контроль за расходами по заработной плате Возжаевской КЭЧ

Предложения и рекомендации по совершенствованию системы учета расчетов по оплате труда

Безопасность жизнедеятельности

Случаев травматизма в 2006 году не было

За счёт средств федерального бюджета РФ;

Навигация

Начисление заработной платы на примере котельной ДКВР Возжаевской КЭЧ

Учёт труда и заработной платы

134657

знаков

20

таблиц

1

изображение

3.4 Начисление заработной платы на примере котельной ДКВР Возжаевской КЭЧ

Рассмотрим начисление заработной платы работникам котельной ДКВР – 20 КЭУ содержится 41 человек.

Плановый фонд заработной платы гражданского персонала котельной на 2006 год рассмотрен в приложении №1.

Рассмотрим структуру заработной платы, ее состава по видам оплат в таблице.

Таблица 11

| Расчет среднемесячной заработной платы | ||||||

| гражданского персонала котельной ДКВР | ||||||

| Наименование | Ед изм. | 2005 | 2006 | 2007 | Удельный вес, % | Темп роста 2007 к 2005, % |

| Нормативная численность | чел. | 39,00 | 41,00 | 41,00 | 105,13 | |

| Фактическая численность | чел. | 39,00 | 41,00 | 41,00 | 105,13 | |

| Тарифная ставка рабочего 1-го разряда | руб. | 600,00 | 666,00 | 1 221,00 | 203,50 | |

| Средняя ступень оплаты труда | 1,50 | 1,50 | 1,32 | 88,00 | ||

| Тарифный коэффициент соответствующий ступени по оплате труда | 1,59 | 1,59 | 1,36 | 85,32 | ||

| Среднемесячная тарифная ставка | руб. | 1 434,60 | 1 588,41 | 2 191,94 | 21,55 | 152,79 |

| Выплаты, связанные с вредными условиями труда | ||||||

| – процент выплаты | % | 12,00 | 12,00 | 12,00 | ||

| – сумма выплат | руб. | 172,15 | 190,61 | 263,03 | 2,59 | 152,79 |

| Вознаграждение за выслугу лет: | ||||||

| – процент выплаты | % | 30,00 | 30,00 | 30,00 | 100,00 | |

| – сумма выплат | руб. | 482,03 | 533,71 | 736,49 | 7,24 | 152,79 |

| Доплаты по КЗОТ всего, | руб. | 506,45 | 560,75 | 773,81 | 7,61 | 152,79 |

| в том числе за работу: – в ночное время | руб. | 204,50 | 226,42 | 312,45 | 3,07 | 152,79 |

| в праздничные дни | руб. | 155,88 | 172,60 | 238,18 | 2,34 | 152,79 |

| переработка | руб. | 146,07 | 161,73 | 223,18 | 2,19 | 152,79 |

| Выплаты по районному коэффициенту и северные надбавки: | ||||||

| – процент выплаты | % | 60,00 | 60,00 | 60,00 | ||

| – сумма выплат | руб. | 1 557,14 | 1 724,08 | 2 379,16 | 23,39 | 152,79 |

| Текущее премирование: | ||||||

| – процент выплаты | % | 50,00 | 50,00 | 50,00 | ||

| – сумма выплат | руб. | 2 076,18 | 2 298,78 | 3 172,22 | 31,19 | 152,79 |

| Выплаты по итогам года: | ||||||

| – процент выплаты | % | 100,00 | 100,00 | 100,00 | ||

| – сумма выплат | руб. | 428,47 | 474,41 | 654,66 | 6,44 | 152,79 |

| Итого: | руб. | 6 657,01 | 7 370,74 | 10 171,31 | 100,00 | 152,79 |

| Стимулирующая надбавка 15% | 508,56 | |||||

| ИТОГО среднемесячная оплата труда на 1 работника | 6 657,01 | 7 370,74 | 10679,87 | 160,00 | ||

| Средняя заработная плата по Амурской области | руб. | 7 353,7 | 9 433,4 | 11 111,3 | 151,10 | |

Данные таблицы показывают, что средняя заработная плата в 2007 году увеличился на 60% относительно 2005 года. В основном наблюдается равномерный рост по всем видам оплат, что связано с пропорциональным увеличением тарифных ставок в связи с ростом минимальной заработной платы.

Наибольший удельный вес в заработной плате занимают выплаты по текущему премированию – 31,2%, выплаты по районному коэффициенту и северным надбавкам – 23,4% и по тарифным ставкам и окладам – 21,6%. Все остальные выплаты имеют небольшой удельный вес.

По данным статистических ежегодников среднемесячная заработная плата по Амурской области составляла в 2005 году – 7353,7 руб., в 2006 году – 9433,4 руб., в 2007 году – 10679,87, что выше среднемесячная оплата труда гражданского персонала котельной на 696,7 руб. в 2005 году, на 2062,7 руб. в 2006 году, в 2007 году на 431,43 руб.

Расчёт должностных окладов произведён исходя из тарифной ставки 1 разряда в размере 1221 рубль единой тарифной сетки по оплате труда работников организации бюджетной сферы.

Расчёт заработной платы начальнику теплового хозяйства Пигалину П.А., разряд 12, выслуга лет 40%, ЮДВ 30%.

1. Расчёт должностного оклада

1221 х 2,423 х 1,1 = 3254,33.

Тарифная ставка умножается на тарифный коэффициент соответствующего разряда в итоге получаем должностной оклад, который умножаем на сумму размеров увеличений в процентах, установленных Приказом Министра Обороны Российской Федерации №150 от 29 июня 2006 года.

2. Согласно Приложения №12 к приказу МО РФ 1993 года №130 руководителям не выполняющим предусмотренные Перечнями №1 и 2 работы, при их непосредственной занятости в структурных подразделениях, где более половины работников получают повышения и доплаты к должностным окладам за работу с вредными условиями труда, устанавливаются доплаты за условия труда в размере 12 процентов должностного оклада.

3254,33 х 1,12 = 3644 руб. 85 коп.

3. Доплата за выслугу лет.

3644,85 х 40% = 1457 руб. 94 коп.

4. Надбавка за работу в Южных районах Дальнего Востока и районный коэффициент 30%.

х 30% = 1530 руб. 84 коп.

5. Суммируем полученные результаты и получаем месячную сумму заработной платы.

3644,85 + 1457,94 + 1530,84 + 1530,84 = 8164 руб. 46 коп.

6. Премия составляет 50% общей суммы заработной платы.

8164,46: 2 = 4082 руб. 23 коп.

7 Начислено заработной платы:

8164,46 + 4082,23 = 12246 руб. 69 коп.

Дт 1 401 01 211 Кт 1 302 01 730

8. Стимулирующая надбавка к заработной плате с 1.10.2007 года составляет 15% от начисленной заработной платы:

12246,69 х 15% = 1837 руб. 00 коп.

9. Итого к начислению:

12246,69 + 1837,00 = 14083 руб. 69 коп.

Помимо тарифных ставок и повышений, система оплаты труда предусматривает выплату работникам различных видов доплат.

Основные виды гарантированных доплат и надбавок, выплачиваемых в пределах нормальной продолжительности рабочего времени и при отклонении от нормальных условии труда, перечислены в ТК РФ, других нормативных правовых актах Правительства РФ, а также ведомственных руководящих документах Министерства обороны РФ.

Согласно Приложения №12 к приказу Министерства обороны РФ 1993 года №130 производится доплата за работу с тяжёлыми и вредными условиями труда путём увеличения должностных окладов на 12%.

За работу в ночное время работникам производится доплата за каждый час работы в ночное время.

Применительно к абсолютному большинству категорий работников, работающих в воинских частях, размер доплаты установлен 35% тарифной ставки.

Для расчёта доплаты в ночное время необходимо:

1. Определить количество часов, отработанных в ночное время. Учёт рабочего времени, в том числе и в ночное время, ведётся в табелях учёта использования рабочего времени руководителями соответствующих структурных подразделений.

2. Определить часовую ставку путём деления тарифной ставки с учётом повышений, доплаты за условия труда на месячную норму рабочего времени для конкретной категории работников.

3. Определить размер доплаты. Сумма доплаты за работу в ночное время определяется путём умножения часовой ставки на количество часов, отработанных ночью, и на размер доплаты.

Начальник смены Разумных Ф.Н. в сентябре месяце отработал в ночное время 8 часов.

1. Тарифная ставка, 9 разряд.

1221 х 1,866 х 1,10 = 2506,22 руб.

2. Доплата за работу в ночное время в сентябре месяце.

2506,22 х 1,12 =2806,97:148,9 час х 8 час х 35% = 203 руб. 59 коп.

Одними из видов времени отдыха, предусмотренными статьёй 107 ТК РФ, являются выходные дни и нерабочие праздничные дни. Привлечение работников к работе в выходные и нерабочие праздничные дни отдаётся приказом начальником части. В соответствии со статьёй 111 ТК РФ все работники имеют право на выходные дни. При режиме работы при 5 дневной рабочей недели работникам предоставляется два выходных дня. Эти условия оговариваются коллективным договором и правилами внутреннего трудового распорядка.

Нерабочие праздничные дни – это установленные законом дни, посвященные выдающимся событиям или памятным традиционным датам, когда работа в учреждениях не должна осуществляться. При суммированном учёте рабочего времени работа в выходные, и нерабочие праздничные дни включается в месячную норму рабочего времени. Работа в выходные и нерабочие праздничные дни оплачивается не менее чем в двойном размере:

─ сдельщикам – не менее чем по двойным сдельным расценкам;

─ работникам, труд которых оплачивается по дневным и часовым ставкам, в размере не менее двойной дневной или часовой ставки;

─ работникам, получающим месячный оклад в размере не менее одинарной дневной или часовой ставки сверх оклада, если работа в выходной и нерабочий праздничный день производилась в пределах месячной нормы рабочего времени, и в размере не менее двойной часовой или дневной ставки сверх оклада, если работа производилась сверх месячной нормы.

По желанию работника, работавшего в выходной или нерабочие праздничные дни, ему может быть предоставлен другой день отдыха. В этом случае работа в указанные дни оплачивается в одинарном размере, а день отдыха оплате не подлежит.

Рассмотрим методику расчёта. Фактический выход работника на работу в выходные и нерабочие праздничные дни подтверждается табелем учета использования рабочего времени.

Таблица 12. Табель отработанного времени котельной ДКВР, ноябрь 2006 года

| №п/п | Ф.И.О. | Должность | Числа месяца | ||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | |||

| 1 | Разумных Ф.Н. | Начальник смены | 8 | 12 | 4 | 8 | 12 | ||

| 2 | Гаврилко С.А. | Начальник смены | 12 | 4 | 8 | 12 | 4 | ||

| 3 | Фурьяк М.В. | Слесарь КИПА | 4 | 8 | 12 | 4 | 8 | ||

| 4 | Ширяева Т.В. | оператор | 4 | 8 | 12 | 4 | 8 | ||

Таблица 13. Расчёт праздничных котельной ДКВР 4 ноября 2006 года

| Ф.И.О. | Отработано в праздник | Разряд | Оклад | Расчёт |

| Разумных Ф.Н | 4 | 9 | 2806,97 | : 167 х 4 х 1 = 67,23 |

| Гаврилко С.А. | 8 | 9 | 2806,97 | : 167 х 8 х 2 = 268,93 |

| Фурьяк М.В. | 12 | 6 | 2597,54 | : 167 х 12 х 2 = 373,30 |

| Ширяева Т.В. | 12 | 5 | 2340,92 | : 151,2 х 8 х 2 = 247,72 : 151,2 х 4 х 1= 61,93 |

Месячная норма времени в ноябре – для мужчин 167 часов, для женщин 151,2 часов.

Работник Разумных Ф.Н. в ноябре отработал все смены по графику в пределах месячной нормы рабочего времени, в том числе 4 ноября 4 часа, оплата за работу в праздничный день осуществляется в одинарном размере.

Работники Гаврилко С.А. и Фурьяк М.В. отработали сверх месячной нормы времени соответственно 8 и 12 часов оплата производится в двойном размере.

В праздничный день Ширяева Т.В. отработала 12 часов, в том числе:

– сверх месячной нормы рабочего времени 8 часов;

– в пределах месячной нормы рабочего времени 4 часа.

В соответствии со статьёй 99 ТК РФ работа считается сверхурочной, если она выполняется по инициативе работодателя за пределами установленной продолжительности рабочего времени, ежедневной работы, а также работа сверх нормального числа рабочих часов за учётный период.

Привлечение к сверхурочным работам производится начальником части с письменного согласия работника в следующих случаях:

– для предотвращения производственной аварии либо устранения последствий производственной аварии;

– при производстве общественно необходимых работ по водоснабжению, газоснабжению, отоплению, освещению, канализации, транспорту, связи – для устранения непредвиденных обстоятельств, нарушающих нормальное функционирование;

– при необходимости выполнить начатую работу, которая в следствии непредвиденной задержки по техническим условиям производства не могла быть выполнена в течении нормального числа рабочих часов.

– для продолжения работы при неявке сменяющего работника, если работа не допускает перерыва.

В других случаях привлечение к сверхурочным допускается с письменного согласия работника и с учётом мнения выборного профсоюзного органа части.

Сверхурочные работы не должны превышать для каждого работника четырёх часов в течение двух дней подряд и 120 часов в год.

Бухгалтер обязан обеспечить точный учёт сверхурочных работ, выполненных каждым работником.

В соответствии со статьёй 152 ТК РФ работа в сверхурочное время при повременной оплате труда оплачивается за первые два часа не менее чем в полуторном размере часовой ставки. Часовая ставка определяется по общему правилу. При суммированном учёте рабочего времени сверхурочная работа компенсируется по общим установленным законодательством нормам. При этом не менее чем в полуторном размере оплачивается то количество сверхурочных часов, которое не превышает в среднем двух часов за каждый рабочий день в данном учётном периоде по календарю 6 дневной рабочей недели. Остальные сверхурочные часы оплачиваются не менее в двойном размере.

Таблица 14. Расчёт сверхурочных котельной за ноябрь 2006 года

| Ф.И.О. | Норма рабоч. времени | Отработано фактически | Отработано сверх нормы | Оклад | Расчёт |

| Колчина Н.Т. | 150,2 | 184 | 33,8 | 2340,92 | : 151,2 х 33,8 х 1,5 = 784,95 |

| Колобова Е.В. | 150,2 | 168 | 17,8 | 2012,3 | : 151,2 х 17,8 х 1,5 = 355,35 |

| Храмов А.В | 167 | 184 | 17 | 2597,54 | : 167 х 17 х 1,5 = 396,63 |

| Чепухов П.М | 167 | 192 | 25 | 2597,54 | : 167 х 25 х 1,5 = 583,28 |

Два вида доплат при отклонении от нормальных условий труда – за совмещение профессий и выполнение обязанностей временно отсутствующего работника – выплачиваются за счёт экономии фонда заработной платы.

Указанные доплаты выплачиваются в соответствии приказа МО РФ 1993 года №130 и при условии, если это предусмотрено коллективным договором.

Совмещение профессий – одна из форм выполнения установленного объёма работ с меньшей численностью.

Под совмещением понимается выполнение наряду со своей основной работой, обусловленной трудовым договором, дополнительной оплачиваемой работы по другой вакантной профессии, без освобождения от своей основной работы в одной и той же части, в одно и то же рабочее время.

Обязанности по совмещению вакантной профессии могут возлагаться на одного или нескольких работников с учётом нормативов трудовых затрат.

Поскольку выполнение дополнительных обязанностей по вакантной должности при совмещении профессий осуществляется в течение основного рабочего времени, установленного Правилами внутреннего трудового распорядка, ведение дополнительного табеля учёта использования рабочего времени на такого работника не требуется.

Руководителям учреждений, их заместителям и помощникам, главным специалистам, руководителям структурных подразделения, отделов, служб и их заместителям и помощникам доплата за совмещение профессий не производится.

Размеры доплат за совмещение профессий устанавливаются начальником части по согласованию с работником исходя из фактически выполняемого объёма работ по совмещаемой профессии в процентах от тарифной ставки по основной профессии с таким расчётам, чтобы сумма доплат не превышала тарифной ставки по совмещаемой вакантной профессии, включенной в расчёт годового фонда заработной платы.

Поскольку в расчёте фонда заработной платы по вакантной профессиям все виды повышенной тарифных ставок и доплата за условия труда специалистам и техническим исполнителям в расчёт не принимаются, то и при расчёте доплаты за совмещение профессий указанные выплаты не учитываются.

Материальное стимулирование гражданского персонала Возжаевской КЭЧ. Для усиления материальной заинтересованности гражданского персонала в своевременном и качественном выполнении работ и своих обязанностей, повышении профессионального уровня и ответственности за порученный участок работы начальником части предоставлено право по согласованию с выборными профсоюзными органами при заключении коллективных договоров определить порядок премирования, установления надбавок стимулирующего характера и оказания материальной помощи. Приказ МО №130 от 1993 года. Денежные средства на материальное стимулирование и оказание материальной помощи предусматриваются в размере шестимесячного фонда заработной платы в расчёте на год.

Коллективным договором определяется порядок распределения фонда материального стимулирования и материальной помощи по направлениям его использования. Порядок и условия премирования устанавливаются коллективным договором.

Рапорт на премирование работников представляется начальниками структурных подразделений по команде на имя начальника КЭЧ с указанием размера премии, в случаях не премирования указывается основание для снижения и лишения премий.

В соответствии с приказом №130 от 1993 года и коллективным договором на 2006–2009 год выплатить премиальное вознаграждение по итогам работы за ноябрь 2006 года гражданскому персоналу котельной Возжаевской КЭЧ.

Премии начисляются по результатам работы за месяц. Выплачиваются одновременно с заработной платой за вторую половину истёкшего платёжного периода. Экономия по фонду заработной платы, полученная от высвобождения численности работников, по вакантным должностям, за период болезни работников, нахождения в отпусках по уходу за ребёнком без сохранения заработной платы, на премирование, выплату надбавок стимулирующего характера и оказание материальной помощи, в том числе включённые в состав среднего заработка при оплате отпусков, предоставляемых в соответствии с законодательством РФ, и выплате в разрешённых случаях компенсации за неиспользованный отпуск, не используется.

При наличии по этим причинам экономии шестимесячного фонда заработной платы, она может быть использована на премирование, выплату надбавок стимулирующего характера и оказание материальной помощи другим работникам при условии, что работа или функциональные обязанности по этим профессиям фактически выполнялись.

В конце каждого месяца бухгалтер докладывает начальнику части о фактическом расходе денежных средств, предназначенных на премирование за истёкший период, а также о сумме, разрешённой к использованию в текущем месяце. Начальник части принимает решение о выданной сумме на премирование для каждого структурного подразделения и издаёт приказ.

Премии работникам могут определяться в твёрдых суммах или в процентах. При определении размера премии в процентах исходными данными будут: тарифная ставка, повышения, доплаты, надбавки и другие выплаты, включаемые в расчёт годового фонда заработной платы.

При этом следует иметь в виду следующее:

Похожие работы

... суммы по оплате отпусков работникам объединения, расходы по ремонту основных средств отражать в учете по фактическим затратам отчетного периода. 3. Организация и ведение бухгалтерского учёта труда и заработной платы на исследуемом предприятии 3.1 Задачи учёта труда и заработной платы Из основных задач труда и заработной платы можно выделить следующие: 1. В установленные сроки ...

... и состояния. Кроме того, балансовый прием используется для проверки правильности отражения в учете и отчетности кассовых и фактических расходов, расчетов влияния отдельных факторов на изменение различных показателей, осуществляемых другими приемами анализа. При анализе труда и заработной платы данный метод применяют для изучения рабочего времени. Перечисленные приемы экономического анализа ...

... должности, и научных работников, кроме того, заполняется листок по учёту кадров. Каждому работнику присваивается табельный номер, который в дальнейшем проставляется на всех документах по учёту личного состава, труда и заработной платы. В СПК «Верный путь» установлен определенный трудовой режим. Контроль за его соблюдением ведется при помощи табельного учёта. Его сущность состоит в ежедневной ...

... выданных раздатчикам денег на выдачу заработной платы. Однако такая книга в бухгалтерии предприятия не ведется, что тоже следует отметить как недостаток организации бухгалтерского учета труда и заработной платы в организации. Заработную плату выдают в течение трех дней. По истечении этого срока раздатчики против фамилий работников, не получивших заработную плату, делает отметку «депонировано» и ...

0 комментариев