Принципы, формы и системы организации оплаты труда

Тарифная система

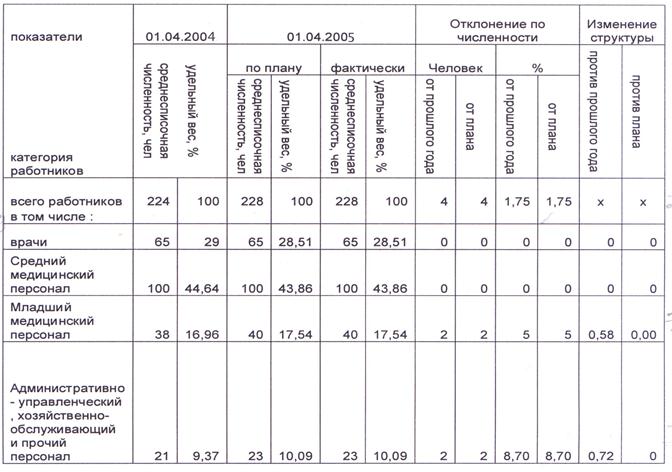

Организационно-экономическая характеристика Возжаевской КЭЧ

Первичный учёт личного состава

Начисление заработной платы на примере котельной ДКВР Возжаевской КЭЧ

Премия на доплату за совмещение профессий в процентах от заработка работника начисляется в полном размере

Аналитический и синтетический учёт оплаты труда

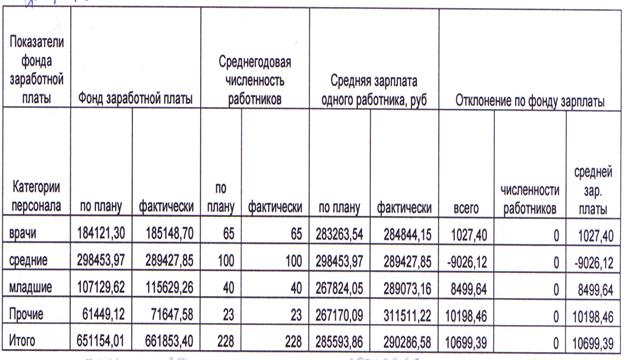

Контроль за расходами по заработной плате Возжаевской КЭЧ

Предложения и рекомендации по совершенствованию системы учета расчетов по оплате труда

Безопасность жизнедеятельности

Случаев травматизма в 2006 году не было

За счёт средств федерального бюджета РФ;

Навигация

Принципы, формы и системы организации оплаты труда

Учёт труда и заработной платы

134657

знаков

20

таблиц

1

изображение

1.2 Принципы, формы и системы организации оплаты труда

Под организацией оплаты труда понимается совокупность мероприятий, направленных на обеспечение вознаграждения работникам за их труд в зависимости от количества и качества и на создание на этой основе материальной заинтересованности в конечных результатах своего труда.

В условиях рыночных отношений механизм оплаты труда должен учитывать следующие принципы её организации:

1. Повышение реальной заработной платы по мере роста эффективности производства и труда.

Принцип связан с действием объективного экономического закона повышения потребностей, более полное их удовлетворение реально лишь при расширении возможностей получить за свой труд большее количество материальных благ и услуг. Она должна быть увязана с результатами производственной деятельности, с эффективностью труда.

Отсутствие такой увязки приводит, с одной стороны, к выплате не заработанных денег, а значит, к инфляции, обеспечению получения номинальной заработной платы и, в конечном счёте, к снижению реальной заработной платы, а с другой – к выплате заниженной, не соответствующей эффективности трудового вклада, номинальной заработной платы. В результате утратятся возможности удовлетворения растущих потребностей работников и увеличения заработной платы.

2. Обеспечение опережающих темпов роста производительности труда над темпами роста средней заработной платы.

Сущность принципа сформулирована как максимизация трудовых доходов на основе развития и повышения эффективности производства. Соблюдение его обуславливает непрерывность процесса накопления, расширенного производства и является непременным условием развития и процветания предприятия. Нарушение принципа ведёт к выплате необеспеченных товарами денег, к инфляции, развитию застойных явлений в экономике страны.

3. Дифференциация заработной платы в зависимости от трудового вклада работника в результаты деятельности предприятия, содержания и условий труда, района расположения предприятия, его отраслевой принадлежности.

Принцип основан на необходимости усиления материальной заинтересованности работников в повышении квалификации своего труда, производства продукции высокого качества. Учтены различия в количестве материальных благ, необходимых для воспроизводства рабочей силы, в условиях труда, географических и климатических условиях жизни.

4. Равная оплата за равный труд. В условиях рынка принцип недопущение дискриминации в оплате труда по полу, возрасту, национальной принадлежности и т.д., соблюдение принципа справедливости в распределении внутри предприятия или фирмы, предполагающего адекватную оценку одинакового труда через его оплату.

5. Государственное регулирование оплаты труда обеспечивает функционирование воспроизводственной функции оплаты труда, соизмеримого с прожиточным минимумом.

6. Учёт воздействия рынка труда. Государственное регулирование дополняется своеобразной рыночной самонастройкой, которую неверно было бы рассматривать как рыночную стихию. На рынке труда представлен широкий диапазон заработной платы, где рабочая сила не охвачена профсоюзами, и плата за труд полностью определяется администрацией.

Рынок труда – это область, где формируется оценка различных видов труда. Заработная плата каждого конкретного работника тесно связана с его положением на рынке труда. Определяет возможность занятости.

7. Простота, логичность и доступность форм и систем оплаты труда, что обеспечивает широкую информированность об их сущности.

Стимул становится таковым, когда у работника есть о нём понятная и подробная информация. Исполнители должны чётко представлять, в каком случае размер заработной платы, то есть уровень материального благосостояния, повысится. Реализовать эти принципы позволяют применяемые в экономике элементы организации оплаты труда. Элементами являются:

– нормирование труда;

– формы и системы заработной платы;

– тарифное или бестарифное нормирование заработной платы;

– районное регулирование оплаты труда.

Под нормированием труда понимается установление меры затрат труда на изготовление единицы продукции на выполнение заданного объёма работ или обслуживание средств производства в определённых организационно-технических условиях. Измерителем количества труда, затраченного на выполнение той или иной полезной работы при определённых организационно-технических условиях, является нормированное рабочее время. Мера труда, выраженная в единицах рабочего времени, – это определенное количество общественно необходимого рабочего времени на изготовление продукции или совершение операции при данных организационно-технических условиях.

Организационно-технические условия на каждом конкретном участке работы отличаются от среднего уровня развития техники и организации труда в целом по отрасли, то и нормы труда на конкретных участках будут различные.

Сущность нормирование труда и состоит в том, чтобы определить необходимые затраты труда на выполнение работ отдельными работниками и установить на этой основе нормы труда. Ответственность за организацию нормирования труда в воинских частях несёт командир. Непосредственное руководство этой работой осуществляется помощником командира по финансово-экономической работе – начальником службы, а в структурных подразделениях воинской части – начальниками этих подразделений.

При составлении штатных расписаний в воинской части численность работников определяется на основании штатных перечней и штатных нормативов, действующих норм и нормативов при выполнении конкретных работ, которые необходимо умело использовать в соответствии с условиями жизнедеятельности воинской части.

Исходя из вышеизложенного, основными задачами нормирования труда в воинской части являются:

1. Выявление и использование резервов для дальнейшего роста производительности труда, сокращение потерь рабочего времени, распространение передовых приёмов и методов труда.

2. Контроль за правильностью применения установленных норм трудовых затрат и норм рабочего времени.

3. Анализ использования рабочего времени и работы оборудования.

4. Правильное применение действующих штатов, штатных перечней и нормативов при определении численности обслуживающего персонала..

Формы оплаты труда различают в зависимости от двух способов измерения количества затрачиваемого труда: по времени и по количеству изготовленной продукции, выполненной работы. В соответствии с этим выделяются повременная и сдельная формы заработной платы.

При повременной форме оплаты труда заработок работника зависит от его тарифной ставки и фактически отработанного времени. Размер заработка определяется по формуле.

Зп = ТС х Тф,

где Зп – заработок повременщика;

ТС – тарифная ставка работника в единицу времени;

Тф – время, фактически отработанное работником.

Повременная форма в Министерстве обороны РФ применяется в воинских частях, учреждениях и организациях, финансируемых в сметно-бюджетном порядке. Оплачивается труд руководителей, специалистов, технических исполнителей и большинства рабочих. В основе повременной заработной платы лежат тарифные ставки и должностные оклады.

При сдельной форме заработок работника зависит от сдельной расценки, представляющей размер оплаты за единицу изготовленной продукции, и от количества произведённой продукции.

Величина заработка определяется по формуле:

Зс = Р х n,

Где Зс – заработок сдельщика;

Р – сдельная расценка за единицу продукции;

N – количество произведённой продукции в установленных измерителях.

В Министерстве обороны РФ эта форма применяется в строительных организациях и промышленных предприятиях, являющихся унитарными предприятиями, основанными на праве хозяйственного ведения. На основе повременной и сдельной форм заработной платы строятся различные системы. Повременную форму подразделяют на две системы:

– простая повременная система заработной платы производится по установленным тарифным ставкам или должностным окладам за фактически отработанное время. Эта система в настоящее время не применяется в Министерстве обороны РФ;

– повременно – премиальная система заработной платы отличается от простой тем, что кроме оплаты по тарифным ставкам или должностным окладам за фактически отработанное время, устанавливается премирование за выполнение и перевыполнение определённых показателей в работе. Эта система наиболее широко используется в Министерстве обороны РФ.

Сдельная форма подразделяется на несколько систем. В зависимости от порядка установления сдельных расценок и видов поощрительных выплат сдельная форма заработной платы применяется в виде следующих систем: простой сдельной, сдельно-премиальной, сдельно-прогрессивной, аккордной и аккордно-премиальной.

При простой сдельной системе оплата труда производится по неизменным сдельным расценкам за всю произведённую продукцию независимо от количества выработки и степени выполнения норм.

Сдельно-премиальная система заработной платы – это та же простая сдельная, но дополняемая премия за достижение определённых показателей.

Сдельно-прогрессивная система заработной платы отличается от сдельно-премиальной порядком поощрения за высокие показатели. По этой системе производимая продукция в пределах установленной нормы оплачивается по неименным расценках, а изготовляемая сверх нормы – по прогрессивно нарастающим расценкам.

Сущность и отличительная особенность аккордных систем в том, что сумма заработной платы определяется по существующим нормам и расценкам не за каждую производственную операцию в отдельности, а за весь установленный объём работы, по укрупнённым показателям.

Все перечисленные выше системы сдельной формы заработной платы делятся на прямые сдельные и косвенные сдельные.

Прямые сдельные системы предполагают оплату труда работников по прямым сдельным расценкам и применяются для основных рабочих.

При косвенных расценках используются косвенные сдельные расценки, размер заработка работников ставится в прямую зависимость от результатов труда обслуживаемых ими рабочих основного производства.

Организация заработной платы работников осуществляется посредством тарифной системы. Если формы и системы заработной платы устанавливают определённый порядок её начисления в зависимости от количества и качества затраченного труда и его результатов, то тарифная система является основой для качественной оценки различных видов труда.

Путём разработки и применения тарифной системы оплаты труда осуществляется нормирование или тарифное регулирование заработной платы.

Характерной тенденцией развития форм и методов оплаты труда в экономике страны в последнее десятилетие стали сокращение применения сдельных систем заработной платы и широкая замена их повременной формой. Однако применение повременных систем заработной платы также основано на развитой базе нормирования труда.

Используемые в настоящее время разнообразные варианты повременной заработной платы предполагают выплату работникам повременной заработной платы только при условии строгого выполнения ими установленного объёма работ или выпуска определённого количества продукции нужного качества. Премии выплачиваются работникам при достижении и перевыполнении напряжённой дневной нормы выработки и при высоком темпе работы.

Трудовые коллективы выступают полноправной стороной в урегулировании отношений с работодателем в области оплаты труда. Формы, системы и размеры оплаты труда, механизм защиты заработной платы от инфляции и другие элементы организации оплаты труда в соответствии с новым Трудовым кодексом РФ устанавливаются в коллективном договоре любой организации независимо от формы собственности.

Системы заработной платы, размеры тарифных ставок, окладов, различного вида выплат устанавливаются:

а) работникам организаций, финансируемых из бюджета, соответствующими законами и иными нормативными правовыми актами;

б) работникам организаций со смешанным финансированием – законами, иными нормативными правовыми актами, коллективными договорами, соглашениями, локальными нормативными актами организаций;

в) работникам других организаций – коллективными договорами, соглашениями, локальными нормативными актами организаций, трудовыми договорами.

Условия оплаты труда, определённые коллективным или трудовым договорами, не могут быть ухудшены по сравнению с установленными законодательством.

Поэтому в коллективном договоре воинской части, состоящей на сметно-бюджетном финансировании, будут содержаться только положения и нормы, предусмотренные законодательством о труде.

Перед финансовым органом воинской части постоянно стоит задача по адаптации установленной руководящими документами модели оплаты труда применительно к своему трудовому коллективу.

Назначение последнего элемента организации оплаты труда обусловлено выполнением работы в экстремальных природно-климатических условиях различных регионов страны. В заработной плате должны быть учтены факторы, усложняющие жизнь и деятельность работников в таких районах. Система районного регулирования заработной платы является составной частью общей системы государственного регулирования оплаты труда. Предприятия, учреждения и организации независимо от формы собственности обязаны применять установленные законодательством для работников в таких местностях гарантии и компенсации, в том числе выплачивать работникам районные коэффициенты и специальные надбавки.

Тарифное регулирование заработной платы обязательно к применению во всех бюджетных организациях, а значит, и в большинстве воинских частей Вооружённых Сил РФ.

Похожие работы

... суммы по оплате отпусков работникам объединения, расходы по ремонту основных средств отражать в учете по фактическим затратам отчетного периода. 3. Организация и ведение бухгалтерского учёта труда и заработной платы на исследуемом предприятии 3.1 Задачи учёта труда и заработной платы Из основных задач труда и заработной платы можно выделить следующие: 1. В установленные сроки ...

... и состояния. Кроме того, балансовый прием используется для проверки правильности отражения в учете и отчетности кассовых и фактических расходов, расчетов влияния отдельных факторов на изменение различных показателей, осуществляемых другими приемами анализа. При анализе труда и заработной платы данный метод применяют для изучения рабочего времени. Перечисленные приемы экономического анализа ...

... должности, и научных работников, кроме того, заполняется листок по учёту кадров. Каждому работнику присваивается табельный номер, который в дальнейшем проставляется на всех документах по учёту личного состава, труда и заработной платы. В СПК «Верный путь» установлен определенный трудовой режим. Контроль за его соблюдением ведется при помощи табельного учёта. Его сущность состоит в ежедневной ...

... выданных раздатчикам денег на выдачу заработной платы. Однако такая книга в бухгалтерии предприятия не ведется, что тоже следует отметить как недостаток организации бухгалтерского учета труда и заработной платы в организации. Заработную плату выдают в течение трех дней. По истечении этого срока раздатчики против фамилий работников, не получивших заработную плату, делает отметку «депонировано» и ...

0 комментариев