Принципы, формы и системы организации оплаты труда

Тарифная система

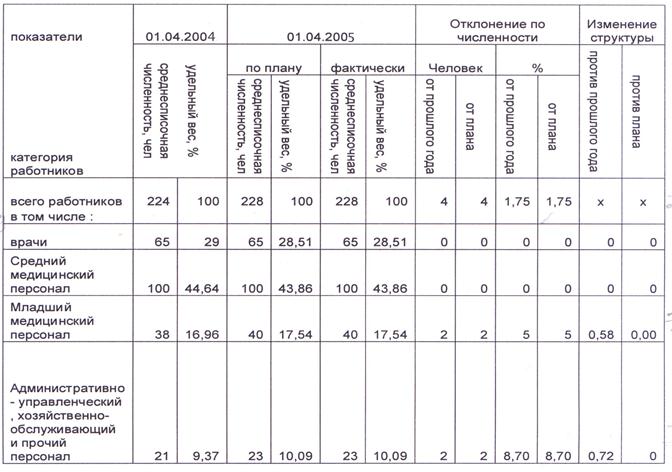

Организационно-экономическая характеристика Возжаевской КЭЧ

Первичный учёт личного состава

Начисление заработной платы на примере котельной ДКВР Возжаевской КЭЧ

Премия на доплату за совмещение профессий в процентах от заработка работника начисляется в полном размере

Аналитический и синтетический учёт оплаты труда

Контроль за расходами по заработной плате Возжаевской КЭЧ

Предложения и рекомендации по совершенствованию системы учета расчетов по оплате труда

Безопасность жизнедеятельности

Случаев травматизма в 2006 году не было

За счёт средств федерального бюджета РФ;

Навигация

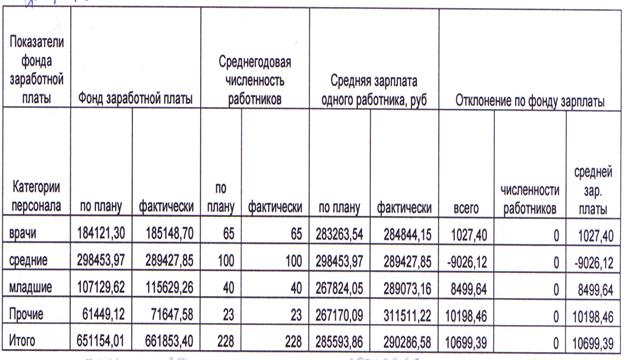

Контроль за расходами по заработной плате Возжаевской КЭЧ

Учёт труда и заработной платы

134657

знаков

20

таблиц

1

изображение

4. Контроль за расходами по заработной плате Возжаевской КЭЧ

4.1 Задачи ревизии заработной платы и последовательность проведения

Ревизия – это форма финансового контроля, которая представляет собой перечень контрольных действий связанных с проверкой экономического субъекта. Ревизия представляет собой вид ведомственного контроля. Эффективность ревизионной работы в большей степени зависит от уровня ее организации – тщательной подготовки каждой ревизии и проверки, правильного оформления документов, принятия мер по устранению выявленных недостатков и нарушений.

Целью ревизии заработной платы является выявление неиспользованных резервов роста производительности труда и экономии фонда заработной платы.

Задачами ревизии являются оценка состояния учета заработной платы, состояния контроля в этих вопросах, выявления фактов приписок и искажений в учете объема выработанной продукции, в выполнении норм выработки, проверка правильности применения расценок, смет, нарядов и других документов, служащих основанием для начисления заработной платы.

В процессе ревизии проверяют правильность планирования производительности труда, ход выполнения заданий по ее росту и связанных с ней показателей объема производства, численности работников, использования рабочего времени, фонда заработной платы и так далее. В ходе ревизии изучают организацию оплаты труда и заработной платы, проверяют правильность расчетов зарплаты работников в соответствии с действующими системами оплаты труда, определение удержаний из заработной платы и своевременность их перечислений. Также проверяют соблюдение штатной дисциплины, установленных тарифных ставок и окладов, доплат и надбавок, правильность выплат вознаграждения за выслугу лет. При ревизии вопросов заработной платы в первую очередь контролируют исполнение всех действующих нормативных документов, положений и инструкций, регламентирующих порядок оформления учета труда и заработной платы.

Объектами проверки и источниками информации являются первичные документы по учету личного состава работников: приказы о приеме на работу, приказы о переводе на другую работу, личная карточка работника, приказ о предоставлении отпуска работнику, приказ о прекращении трудового договора и так далее.

Ревизию заработной платы начинают с общей оценки выполнения плана по труду, для чего составляют аналитические таблицы, в которых приводят плановые и отчетные за предыдущий период показатели: объем работы, контингент, фонд заработной платы, производительность труда в целом по предприятию с подразделением по производственным участкам и видам работ. После выявления наибольших отклонений этих показателей от плановых устанавливают основные причины потерь по отдельным подразделениям с привлечением данных первичного учета, нормативных документов по оплате труда, учету численности работников и заработной платы.

При проверке руководствуются следующими методическими правилами: установление документальной обоснованности выплат, правильное оформление первичных документов по учету рабочего времени и выработки, проведение встречных проверок по данным разных документов, относящихся к взаимосвязанным хозяйственным операциям.

Основным документом, который составляется по результатам ревизии, является акт. В нем отражаются выявленные ревизией недостатки и нарушений в работе предприятия.

Ревизия обеспечивает комплексное изучение деятельности бюджетного учреждения. Основной формой ревизии является комплексная ревизия, она объединяет документальный и фактический контроль.

В соответствии с планом контрольно-ревизионной работы КЭУ ДВО г. Хабаровск проводится документальная ревизия финансово-хозяйственной деятельности инспектором-ревизором КЭУ ДВО. В целях организации и проведения документальной ревизии к участию в ревизии привлекается внутренняя проверочная комиссия по проверке финансового хозяйства. Указанных лиц, как предусмотрено Ст. 30 Положения о финансовом контроле в МО, освободить от служебных обязанностей по должности и несения нарядов на весь период ревизии.

Достоверность операций отраженных в документах проверяется путем проведения ревизии встречных проверок. Ревизия проводится на основании годового плана проведения ревизии. В годовом плане отмечаются сроки проведения ревизии, состав ревизионной группы на основании годового плана составляются квартальные планы, где могут быть внесены изменения.

Таблица 20. План проведения проверок войсковых частей на 2006 год

| № п/п | Наименование частей | 2006 год | |

| 2 квартал | 3 квартал | ||

| 1 | в/ч 40859 | апрель | |

| 2 | в/ч 62985 | май | |

| 3 | ГДО | октябрь | |

В процессе ревизии необходимо проверить достоверность и законность всех совершенных хозяйственных операций при проверке первичных бухгалтерских документов необходимо определить правильность оформления документов:

1 Наличие реквизитов.

2 Необходимо проверить законность совершенной операции.

Таблица 21. План проведения проверок войсковых частей на 2007 год

| № п/п | Наименование частей | Цель проверки | 3 квартал |

| 1 | в/ч 40859 | Правильность расходования материальных ценностей, отпускаемых на квартирное довольствие, строительство и ремонт в воинской части | август |

| 2 | в/ч 62985 | Правильность расходования материальных ценностей, отпускаемых на квартирное довольствие, строительство и ремонт в воинской части | сентябрь |

Постоянный контроль за начислением, удержанием и выплатой заработной платы способствует уменьшению допускаемых ошибок.

Ревизия исполнения смет проводится одновременно с проверкой всех основных участков работы. Ревизия проводится 1 раз в год по необходимости, а по законодательству установлен срок 1 раз в 2 года.

Процесс организации ревизии можно подразделить на этапы:

1. Составление плана ревизии.

2. Подготовка и проведение ревизии.

3. Проведение ревизии.

4. Составление акта ревизии.

5. Обсуждение материалов ревизии.

6. Разработка предложений по материальной ревизии.

7. Контроль за выполнением предложений.

Для проведения ревизии составляются планы, графики, где вопросы контроля распространяются между членами группы в соответствии с их профессиональными навыками.

До начала ревизии ревизору необходимо изучить все материалы, относящиеся к ревизионной организации:

1. С материалами предыдущей ревизии.

2. Со сметой расходов.

3. С отчетными балансами.

4. С материалами тематических проверок, обследований других контролирующих органов.

5. С материалами правоохранительных органов.

После ознакомления составляется программа ревизии, где указываются:

1. Проверяемый период.

2. Состав ревизионной группы.

3. Вопросы проверки.

При планировании учитываются особенности работы учреждения и объемы предстоящей работы.

После составления программы составляются проект приказа на проведения ревизии, в которой указываются:

1. Сроки начала и окончания ревизии.

2. Период ревизии.

3. Состав участников с указанием количества дней работы с указанием для каждого участника.

По окончанию ревизии проверяются предложения по актам предыдущих ревизии и проверок. В случае полного или частичного невыполнения предложений устанавливаются причины и виновные лица, о чём записываются в акт ревизии и вносятся соответствующие предложения.

Выводы в акте излагаются кратко и не должны носить характера общей оценки финансово-хозяйственной деятельности КЭЧ. Отмечаются положительные факты, а также выявленные недостатки и нарушения, с указанием их размеров в количественном и денежном выражении.

Предложения вносятся начальнику КЭЧ. Они должны быть краткими, конкретными, целенаправленными, с указанием сроков их выполнения. Обязательно, исходя из сроков выполнения предложений по акту, устанавливается дата представления донесения о выполнении предложений начальнику, назначившему ревизию.

В Возжаевской КЭЧ создаётся внутренняя проверочная комиссия из офицеров и рабочих и служащих штатного состава в составе трёх человек. Главный бухгалтер КЭЧ в состав комиссии не назначается. Он обязан оказывать содействие внутренней проверочной комиссии в проведении проверок финансового хозяйства, предоставлять по первому требованию подлинные документы, подлежащие проверке, дать соответствующие справки и пояснения.

Внутренняя проверочная комиссия проверяет законность и целесообразность расходования денежных средств; наличие подлинных оправдательных приходных и расходных документов, правильность их документов. При проверке комиссия руководствуется законами РФ, постановлениями Правительства РФ, приказами Министерства обороны РФ, а также Инструкцией о порядке проведения внутренней документальной проверки финансового хозяйства Возжаевской КЭЧ.

Внутренняя проверочная комиссия проверяет:

– Должностные оклады рабочим и служащим, исходя из присвоенных разрядов согласно Постановления правительства РФ.

– Надбавки за работу в Южных районах Дальнего Востока Приказ МО №325 от 1994 года, за выслугу лет гражданскому персоналу МО РФ Выписки из протокола заседаний с решением об установлении стажа работы подписанные председателем комиссии и оформленные на каждого работника.

– Размеры выплат надбавок к должностным окладам гражданскому персоналу, занятому ведением учёта имущества и денежных средств по Приказу МО РФ №360 от 11 июля 2000 года.

– Итоги в раздаточных ведомостях на выдачу заработной платы. Расчёт фонда заработной платы и фонда материального стимулирования, премирование.

Акт составляется в двух экземплярах. Первый экземпляр акта не позднее трёхдневного срока направляется в КЭУ ДВО г. Хабаровск, а второй остаётся в Возжаевской КЭЧ. Один раз в 2 года ревизиями КРУ МФ РФ проверяется целевое использование бюджетных средств и целевое использование средств федерального бюджета.

При проведении КРУ МФ РФ в период с 10 ноября по 30 ноября 2006 года выявлены следующие недостатки по правильности начисления и выплаты заработной платы гражданскому персоналу, так приказом начальника КЭЧ от 08.04.2006 года №27 содержалась на должности машиниста гаража медицинская сестра Печерица Н.И. Согласно объяснительной начальника гаража Бежан И.С. время фактической работы медицинской сестры составляет с 7 часов 30 минут до 9 часов утра, когда в табеле учета рабочего времени учитывается по 4 часа. Следовало оплату производить согласно письму начальника Квартирно-эксплуатационного управления ДВО от 05.07 1996 года №147–7–17252, за фактически отработанное время в пределах фонда заработной платы.

В результате переплата заработной платы за 2006 год составила 7814,0 рублей. Отчисления с излишне начисленной заработной платы составили 3224,0 рублей. При проведении внутрипроверочной ревизии в 2007 году при проверке заработной платы допущена ошибка в подсчета стажа расчета компенсации за неиспользованный отпуск при увольнении. Так Чижов Б.А. в ноябре 2007 года уволился, проработав перед увольнением девять полных месяцев, но шесть из них он проболел, компенсация рассчитана за три фактически отработанных месяца, т.е. за 9 дней и составила: 9 дн. х 268,48 руб. = 2416,32 руб. В соответствии со статьей 121 ТК РФ в стаж работы, дающий право на ежегодный основной оплачиваемый отпуск, включается и время, когда работник фактически не работал, но за ним сохранялось место работы. То есть в том числе и время болезни. Таким образом, компенсация за неиспользованный отпуск рассчитывается исходя из десяти месяцев. Следовательно, работнику полагается компенсация за 27 дней, 7248,96 руб.

Таблица 22. Результаты проведения ревизии заработной платы

| Проверяемые | Дата проведения | Недостатки | Начислено | Следовало начислить | Отклонение |

| КРУ МФ РФ | ноябрь 2006 г. | Переплата заработной платы | 14391 | 5409 | + 8982 |

| Внутрипроверочная комиссия | декабрь, 2007 г. | Недоплата компенсации за отпуск | 2416,32 | 7248,96 | – 4832,64 |

Личный состав бухгалтерии систематически занимается своим самообразованием, постоянно проводятся лекции и учёба в Главном Управлений Штаба Дивизии и сдаются зачёты по нормативным документам регламентирующих начисления расчётов по оплате труда.

Похожие работы

... суммы по оплате отпусков работникам объединения, расходы по ремонту основных средств отражать в учете по фактическим затратам отчетного периода. 3. Организация и ведение бухгалтерского учёта труда и заработной платы на исследуемом предприятии 3.1 Задачи учёта труда и заработной платы Из основных задач труда и заработной платы можно выделить следующие: 1. В установленные сроки ...

... и состояния. Кроме того, балансовый прием используется для проверки правильности отражения в учете и отчетности кассовых и фактических расходов, расчетов влияния отдельных факторов на изменение различных показателей, осуществляемых другими приемами анализа. При анализе труда и заработной платы данный метод применяют для изучения рабочего времени. Перечисленные приемы экономического анализа ...

... должности, и научных работников, кроме того, заполняется листок по учёту кадров. Каждому работнику присваивается табельный номер, который в дальнейшем проставляется на всех документах по учёту личного состава, труда и заработной платы. В СПК «Верный путь» установлен определенный трудовой режим. Контроль за его соблюдением ведется при помощи табельного учёта. Его сущность состоит в ежедневной ...

... выданных раздатчикам денег на выдачу заработной платы. Однако такая книга в бухгалтерии предприятия не ведется, что тоже следует отметить как недостаток организации бухгалтерского учета труда и заработной платы в организации. Заработную плату выдают в течение трех дней. По истечении этого срока раздатчики против фамилий работников, не получивших заработную плату, делает отметку «депонировано» и ...

0 комментариев