Принципы, формы и системы организации оплаты труда

Тарифная система

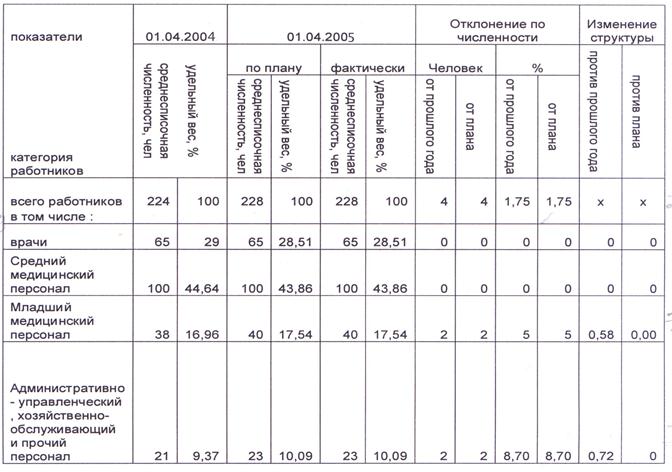

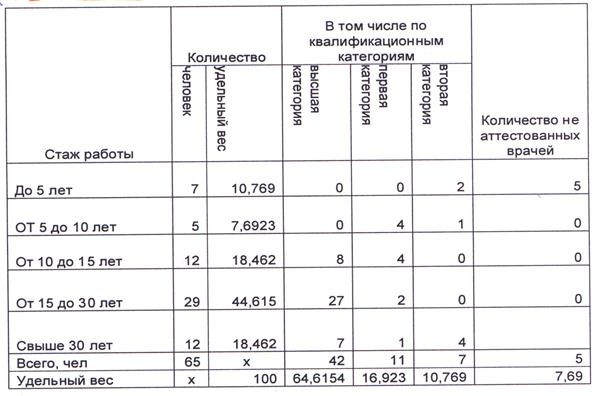

Организационно-экономическая характеристика Возжаевской КЭЧ

Первичный учёт личного состава

Начисление заработной платы на примере котельной ДКВР Возжаевской КЭЧ

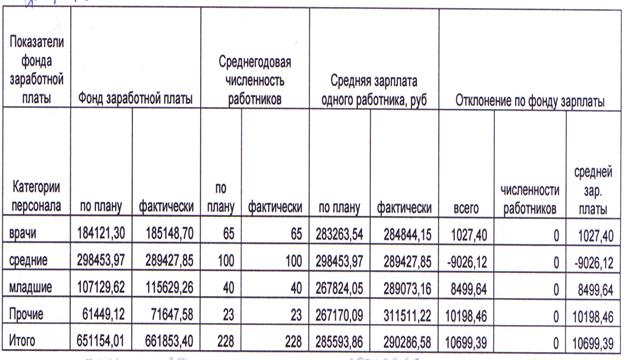

Премия на доплату за совмещение профессий в процентах от заработка работника начисляется в полном размере

Аналитический и синтетический учёт оплаты труда

Контроль за расходами по заработной плате Возжаевской КЭЧ

Предложения и рекомендации по совершенствованию системы учета расчетов по оплате труда

Безопасность жизнедеятельности

Случаев травматизма в 2006 году не было

За счёт средств федерального бюджета РФ;

Навигация

За счёт средств федерального бюджета РФ;

Учёт труда и заработной платы

134657

знаков

20

таблиц

1

изображение

1. За счёт средств федерального бюджета РФ;

2. За счёт средств Фонда социального страхования.

Обобщающим регистром, в котором отражаются расчёты заработной платы, является расчётная ведомость, которая составляется в разрезе каждого подразделения.

Размер среднемесячной заработной платы работников котельной Возжаевской КЭЧ за период 2005–2007 гг. увеличилась на 52,8%, по данным статистических ежегодников среднемесячная заработная плата по Амурской области составляла в 2005 году – 7353,7 руб., в 2006 году – 9433,4 руб., что выше среднемесячная оплата труда гражданского персонала котельной на 696,7 руб. в 2005 году и на 2062,7 руб. в 2006 году.

В связи с постоянными проверками внутренней проверочной комиссии. Также ежегодными ревизиями КРУ МФ РФ целевого использования бюджетных средств и целевого использования средств федерального бюджета и ревизиями вышестоящей организации КЭУ ДВО один раз в два года в Возжаевской КЭЧ осуществляются мероприятия по устранению недостатков финансово-хозяйственной деятельности учреждения, а также выдвигаются предложения ревизии направленные на устранение ошибок. Из этого следует, что постоянный контроль за начислением, удержанием и выплатой заработной платы способствует уменьшению допускаемых ошибок.

Кроме того, личный состав бухгалтерий систематически занимается самообразованием, постоянно проводятся лекции и учёба в Главном Управлении Штаба Дивизии и сдаются зачёты по нормативным документам регламентирующие начисленные расчёты по оплате труда.

В Возжаевской КЭЧ работа по расчету заработной платы для более удобного и быстрого ее начисления ведется с применением Excel. Отпускные и больничные бухгалтер рассчитывает на бланках в ручную и заносит в компьютер. После подсчётов итогов компьютером, бухгалтер пишет ведомости на каждое структурное подразделение.

Так как основной объём работы ведётся вручную, то автоматизация с помощью ПО «1С: зарплата и кадры» в нашей организации необходимы.

Программа «1С: зарплата и кадры» необходима для автоматизации заработной платы, организовать учёт сотрудников. Получать статистические данные по кадровому составу. Универсальная система позволяет реализовать любой подход к решению этих задач и получать любые отчётные данные.

Возможность изменения и дополнения первоначальной конфигурации программы позволяет настроить её на требования любого предприятия и даже конкретного пользователя. В то же время первоначальная поставка имеет ряд основополагающих свойств, позволяющих сразу приступить к расчёту заработной платы.

Таким образом, при изучении учёта труда и заработной платы изучены

формы и системы оплаты труда, первичные и сводные бухгалтерские документы по счёту 1 302 01 «Расчеты по оплате труда и стипендиям». Подробно были описаны в работе порядок начисления заработной платы, отпускных, пособий по нетрудоспособности, другие выплаты и удержания из заработной платы, а также классификация статей, проанализировано финансирование по годам в общем и по статьям за 3 года, изучен контроль и ревизии.

В дипломной работе достигнута поставленная цель по изучению состояния первичного аналитического и синтетического учёта заработной платы в Возжаевской КЭЧ и определена эффективность автоматизации расчётов по оплате труда.

Для улучшения организации работы по охране труда и технике безопасности, а также для предотвращения несчастных случаев необходимо: провести аттестацию и сертификацию рабочих мест на соответствие с требованиями охраны труда, совершенствовать работу по профилактике профессиональных заболеваний и травм, а также пропаганде здорового образа жизни.

Список использованной литературы

1. Бюджетный кодекс РФ: ФЗ от 31.07.98 г. №145-ФЗ.

2. Налоговый кодекс Российской Федерации, ч. 1,2. – Общероссийская сеть распространения правовой информации «Консультант плюс», 2006 г.

3. Гражданский кодекс Российской Федерации, ч. 1,2. – Общероссийская сеть распространения правовой информации «Консультант плюс», 2006 г.

4. Трудовой кодекс Российской Федерации – Общероссийская сеть распространения правовой информации «Консультант плюс», 2006 г.

5. Приказ МО РФ №130 от 8.03.93 г. О введении новых условий оплаты труда гражданского персонала воинских частей.

6. Федеральный закон от 21.11.1996 г. №129-ФЗ «О бухгалтерском учете»

7. Федеральный Закон от 29 декабря 2004 г. №198-ФЗ О внесении изменений в статью 1 ФЗ «О минимальном размере оплаты труда»

8. Федеральный Закон «Об обязательном пенсионном страховании в Российской Федерации» от 15.12.01. №167 – ФЗ.

9. Федеральный Закон «Об основах обязательного социального страхования» от 16.07.99. №165 – ФЗ.

10. Федеральный закон от 17.06.1999 г. №181 – ФЗ «Об основах охраны труда в Российской Федерации».

11. Закон Амурской области от 05.10.2000 г. №99-ОЗ «Об охране труда в Амурской области».

12. Указания о порядке применения бюджетной классификации Российской Федерации: Приказ Минфина РФ от 10.12.2004 г. №114н.

13. Инструкция №107Н от 30 декабря 1999 года. По бухгалтерскому учёту в бюджетных учреждениях. - с. 40.

14. Инструкция по проведению документальной ревизии финансово-хозяйственной деятельности воинских частей. –1996 год-с. 41.

15. Акимова Е.В. Учет компьютерных программ без ошибок Главбух. -2005. №16 с. 62–67.

16. Александров Н.А. Имущественный налоговый вычет по месту работы Справочник кадровика – 2006. – №9 – с. 100–104.

17. Антоненко Н.П. Организация и оплата труда гражданского персонала воинских частей. Учебное пособие. Ярославль – 2002. - с. 211.

18. Балдина С.В. Основные характеристики учетной политики в современных условиях. Под редакцией П.С. Безруких, М.: ЮНИТ, 1999 г. – с. 175.

19. Верховцев А.В. Заработная плата – 5-е изд., переработанное и дополненное – М. ИНФРА-М, 2004 – с. 150.

20. Винник В.Н. Организация и оплата труда гражданского персонала воинских частей. Учебное пособие. Ярославль – 2002 г. – с. 260.

21. Дубовик О.Л. Экологическое право в вопросах и ответах: – М.: Проспект. – 2003.-304 с.

22. Коршунов Ю.Н. Учет рабочего времени Справочник кадровика. – 2004. №1 - с. 13–18

23. Кучма М.И. Трудовой кодекс РФ: новые подходы к оплате труда Справочник кадровика. -2006. – №12._ с. 103–114

24. Лазовой А.М. Налоги и налогообложение. – Ростов н Приложение к журналу – 2004. – №3. – с. 33.

25. Савицкая Г.В. Анализ хозяйственной деятельности предприятия / Главбух – 2006. – №13. с. 58–63

26. 1 С: Предприятие версия 7.7 – М: 1С, 2000 – 980 с.

Похожие работы

... суммы по оплате отпусков работникам объединения, расходы по ремонту основных средств отражать в учете по фактическим затратам отчетного периода. 3. Организация и ведение бухгалтерского учёта труда и заработной платы на исследуемом предприятии 3.1 Задачи учёта труда и заработной платы Из основных задач труда и заработной платы можно выделить следующие: 1. В установленные сроки ...

... и состояния. Кроме того, балансовый прием используется для проверки правильности отражения в учете и отчетности кассовых и фактических расходов, расчетов влияния отдельных факторов на изменение различных показателей, осуществляемых другими приемами анализа. При анализе труда и заработной платы данный метод применяют для изучения рабочего времени. Перечисленные приемы экономического анализа ...

... должности, и научных работников, кроме того, заполняется листок по учёту кадров. Каждому работнику присваивается табельный номер, который в дальнейшем проставляется на всех документах по учёту личного состава, труда и заработной платы. В СПК «Верный путь» установлен определенный трудовой режим. Контроль за его соблюдением ведется при помощи табельного учёта. Его сущность состоит в ежедневной ...

... выданных раздатчикам денег на выдачу заработной платы. Однако такая книга в бухгалтерии предприятия не ведется, что тоже следует отметить как недостаток организации бухгалтерского учета труда и заработной платы в организации. Заработную плату выдают в течение трех дней. По истечении этого срока раздатчики против фамилий работников, не получивших заработную плату, делает отметку «депонировано» и ...

0 комментариев