Принципы, формы и системы организации оплаты труда

Тарифная система

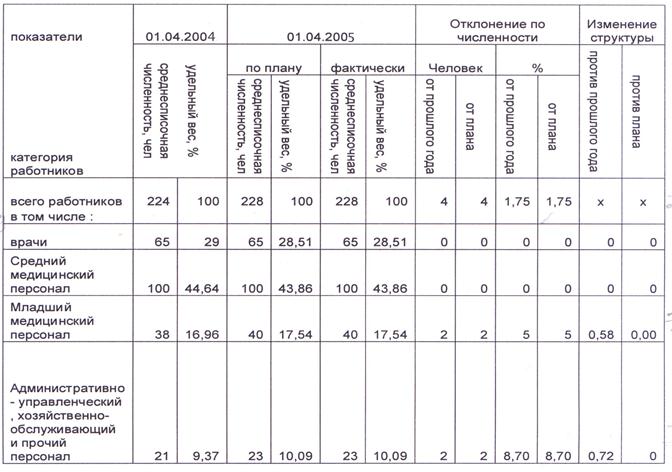

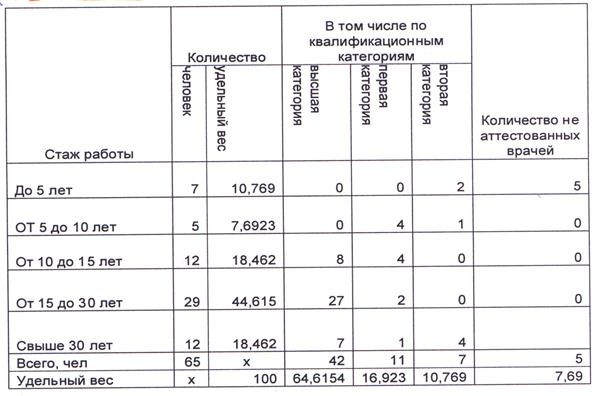

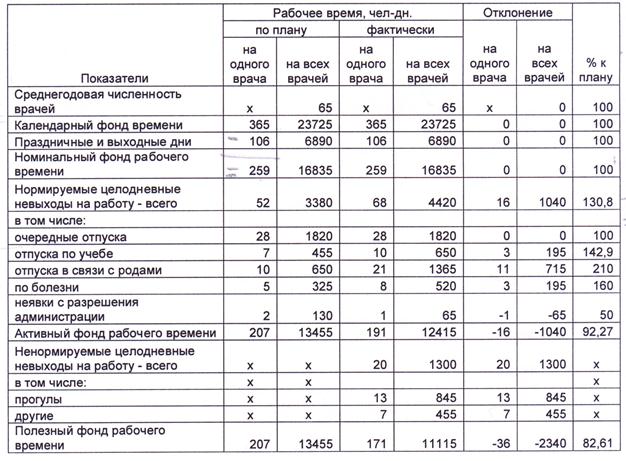

Организационно-экономическая характеристика Возжаевской КЭЧ

Первичный учёт личного состава

Начисление заработной платы на примере котельной ДКВР Возжаевской КЭЧ

Премия на доплату за совмещение профессий в процентах от заработка работника начисляется в полном размере

Аналитический и синтетический учёт оплаты труда

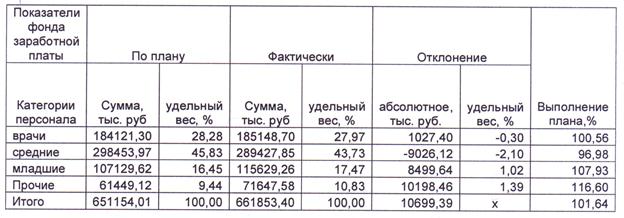

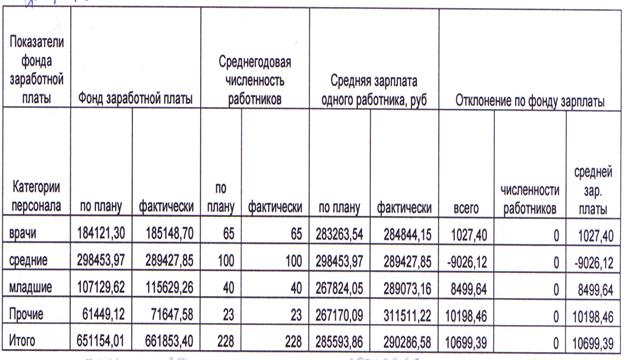

Контроль за расходами по заработной плате Возжаевской КЭЧ

Предложения и рекомендации по совершенствованию системы учета расчетов по оплате труда

Безопасность жизнедеятельности

Случаев травматизма в 2006 году не было

За счёт средств федерального бюджета РФ;

Навигация

Аналитический и синтетический учёт оплаты труда

Учёт труда и заработной платы

134657

знаков

20

таблиц

1

изображение

3.7 Аналитический и синтетический учёт оплаты труда

Аналитический учет затрат на оплату труда и связанных с ними расчетов осуществляется по каждому работнику предприятия на основе персональных лицевых счетов по заработной плате. Лицевой счет открывается в бухгалтерии на каждого работника, зачисленного в штат предприятия. Основанием для открытия лицевого счета является выписка из приказа о приеме на работу. На работников не списочного состава лицевые счета не открывают, а расчеты с ними ведут на бланках расчетных ведомостей. В аналитических целях в расчётных ведомостях группируют начисленную оплату труда по структурным подразделениям. Итоговые данные расчётных ведомостей обобщают в сводную, эти данные используют для обобщающих проводок по счетам в финансовом бухгалтерском учёте.

Лицевые счета представляют собой обложки для хранения ежемесячных вкладышей, содержащих сведения о сумме начисленной за месяц заработной платы, произведенных удержаний по их видам, а также о сумме, причитающейся к выдаче на руки. Лицевые счета хранят в бухгалтерии в специальной картотеке, где их располагают в порядке, удобном для использования. Лицевые счета открывают и ведут в течение года. По истечении этого срока лицевые счета сшивают и хранят так же, как и другие бухгалтерские документы длительного хранения. В начале следующего года открывают новые лицевые счета, в которые из карточек предыдущего года переносят общие сведения о работнике и необходимых удержаниях из его заработка. Информацию, содержащуюся в лицевом счете, используют для расчета среднего заработка, определения налоговой базы, заполнения налоговой карточки.

Расчёты с работниками, состоящие и не состоящие в списочном составе

организации по оплате труда учитываются на счёте 030403000 «Расчёты по оплате труда и стипендиям». Начисление заработной платы и пособий производится один раз в месяц и отражается в учёте в последний день месяца. Когда разовые расчёты по заработной плате при уходе в отпуск или увольнении не совпадают с составлением общего расчёта, выплаты в межрасчётный период производится по платёжной ведомости на выдачу аванса, заработной платы форма 389 или расходным кассовым ордерам.

Разрешение на выплату заработной платы подписывается руководителем и главным бухгалтером. Платёжные ведомости составляются раздельно на каждое подразделение. По истечении срока выплаты в платёжной ведомости против фамилии лиц, у которой заработная плата осталась неполученной, кассир обязан сделать отметку «Депонировано». В конце ведомости кассир делает подпись о фактически выплаченной сумме и о неполученной сумме заработной платы, сверить эти суммы с общим итогом по платёжной ведомости и подписать.

По кредиту этого счёта отражается суммы начисленной заработной платы за отработанное и неотработанное время, суммы премий, пособий по временной нетрудоспособности и другие доплаты.

По дебету этого субсчёта учитывается фактически выплаченной суммы заработной платы, премий, а также суммы начисленного налога на доходы, платежи по исполнительным документам в пользу различных юридических и физических лиц, своевременно не возвращённые подотчётными лицами авансы, суммы за причинённый материальный ущерб и др.

Корреспонденция счетов по учёту труда и его оплаты отражена в таблице 19.

Таблица 19. Перечень бухгалтерских записей по учёту труда и его оплаты

| Наименование операций | Дебет счёта | Кредит счёта | Сумма, тыс. руб. |

| 1 | 2 | 3 | 4 |

| Остаток на начало месяца: | 698,7 | ||

| Начислена заработная плата | 1 401 01 211 | 1 302 01 730 | 1134,9 |

| Начисления работнику пособий по временной нетрудоспособности за счёт средств Фонда социального страхования РФ. | 1 303 06 830 | 1 302 01 730 | 11,4 |

| Начислены взносы в пенсионный фонд | 1 401 01 211 | 1 303 02 730 | 215,3 |

| Начислены взносы в фонд мед. страхования | 1 401 01 211 | 1 303 02 730 | 33,4 |

| Начислены взносы в фонд соц. страхования | 1 401 01 211 | 1 303 06 730 | 31,5 |

| Удержание из зарплаты НДФЛ | 1 302 01 830 | 1 303 01 730 | 142,0 |

| Перечисление НДФЛ | 1 303 01 830 | 1 201 01 610 | 142,0 |

| Удержание из зарплаты по исполнительным листам | 1 302 01 830 | 1 304 03 730 | 9,7 |

| Удержание из зарплаты взносов в профсоюз | 1 302 01 830 | 1 304 03 730 | 6,4 |

| Депонированная заработная плата | 1 302 01 830 | 1 304 02 730 | 3,2 |

| Удержана квартплата | 1 302 01 830 | 2 205 03 660 | 43,3 |

| Удержано за услуги связи | 1 302 01 830 | 1 206 04 830 | 0,2 |

| Получение средств с расчётного счёта в банке на оплату труда | 1 201 04 510 | 1 201 01 610 | 1040,4 |

| Выплачена заработная плата из кассы организации | 1 302 01 830 | 1 201 04 610 | 1035,4 |

| Продолжение таблицы 19 | |||

| Итого по дебету | 1240,2 | ||

| Итого по кредиту | 1146,3 | ||

| Остаток на конец месяца: | 604,8 | ||

На основании расчётно-платёжной ведомости составляется мемориальный ордер №5. К мемориальному ордеру должны быть приложены все документы, послужившие основание для начисления заработной платы. Больничные листы подшиваются в отдельную папку и нумеруются в хронологическом порядке с начала года.

Похожие работы

... суммы по оплате отпусков работникам объединения, расходы по ремонту основных средств отражать в учете по фактическим затратам отчетного периода. 3. Организация и ведение бухгалтерского учёта труда и заработной платы на исследуемом предприятии 3.1 Задачи учёта труда и заработной платы Из основных задач труда и заработной платы можно выделить следующие: 1. В установленные сроки ...

... и состояния. Кроме того, балансовый прием используется для проверки правильности отражения в учете и отчетности кассовых и фактических расходов, расчетов влияния отдельных факторов на изменение различных показателей, осуществляемых другими приемами анализа. При анализе труда и заработной платы данный метод применяют для изучения рабочего времени. Перечисленные приемы экономического анализа ...

... должности, и научных работников, кроме того, заполняется листок по учёту кадров. Каждому работнику присваивается табельный номер, который в дальнейшем проставляется на всех документах по учёту личного состава, труда и заработной платы. В СПК «Верный путь» установлен определенный трудовой режим. Контроль за его соблюдением ведется при помощи табельного учёта. Его сущность состоит в ежедневной ...

... выданных раздатчикам денег на выдачу заработной платы. Однако такая книга в бухгалтерии предприятия не ведется, что тоже следует отметить как недостаток организации бухгалтерского учета труда и заработной платы в организации. Заработную плату выдают в течение трех дней. По истечении этого срока раздатчики против фамилий работников, не получивших заработную плату, делает отметку «депонировано» и ...

0 комментариев