Сущность финансового анализа деятельности предприятия

Показатели состояния имущества предприятия

Методы оценки и анализа финансового состояния предприятия

Краткая характеристика предприятия и его деятельности

Анализ источников формирования капитала

Оценка стоимости капитала предприятия

Анализ состава, структуры и динамики основного капитала

Анализ состояния дебиторской задолженности

Факторный анализ показателей эффективности использования капитала предприятия

Оценка эффективности использования заёмного капитала. Эффект финансового рычага

Оценка операционного левериджа и запаса финансовой устойчивости предприятия

Анализ платёжеспособности и диагностика банкротства предприятия

Оценка платёжеспособности предприятия на основе изучения протоков денежных средств

Расчёт экономического эффекта от предложенного мероприятия по сокращению дебиторской задолженности

Навигация

Оценка платёжеспособности предприятия на основе изучения протоков денежных средств

Финансовое состояние ООО "Спецстроймонтаж"

137568

знаков

27

таблиц

9

изображений

2.7.2. Оценка платёжеспособности предприятия на основе изучения протоков денежных средств.

Платежеспособность предприятия анализируется в краткосрочной и долгосрочной перспективе. Оценка способности погашать краткосрочные обязательства (платежеспособность в краткосрочной перспективе) проводится на основе анализа ликвидности активов. Оценка способности расплачиваться по всем видам обязательств (платежеспособность в долгосрочной перспективе) проводится на основе анализа ликвидности баланса. Для оценки платежеспособности статьи баланса группируют: активы – по степени их ликвидности (скорости превращения в денежную форму), пассивы – по степени срочности погашения обязательств.

Группировка активов:

А1 – наиболее ликвидные активы (денежные средства и краткосрочные финансовые вложения, с. 250 + с. 260) 1805 тыс. руб., 6460 тыс. руб.

А2– быстро реализуемые активы (дебиторская задолженность, с. 230 + с. 240) 67740 тыс. руб., 138725 тыс. руб.

А3 – медленно реализуемые активы (производственные запасы, НДС по приобретенным ценностям, прочие оборотные активы, сумма строк 210, 220, 270) 267906 тыс. руб., 222839 тыс. руб.

А4 – трудно реализуемые активы (внеоборотные активы с. 190).157944 тыс. руб., 153690 тыс. руб.

Группировка пассивов:

П1 – наиболее срочные обязательства (кредиторская задолженность, с. 620)280216 тыс. руб., 218210 тыс. руб.

П2 – краткосрочные пассивы (краткосрочные кредиты и займы, а также прочие краткосрочные пассивы, с. 690 – с. 620)120404 тыс. руб., 241428 тыс. руб.

П3 – долгосрочные пассивы (долгосрочные обязательства, с. 590)55895 тыс. руб., 9419 тыс. руб.

П4 – постоянные пассивы (источники собственных средств, с. 490).38880 тыс. руб., 52657 тыс. руб.

П1 + П2 = 280216 + 120404 = 400620 тыс. руб. на начало года

П1 + П2 = 218210 + 241428 = 459638 тыс. руб. на конец года

Анализ ликвидности активов позволяет оценить способность предприятия своевременно погашать краткосрочные обязательства. Для такой оценки рассчитываются следующие показатели.

1. Коэффициент абсолютной ликвидности, (Ка). Позволяет оценить способность предприятия погашать краткосрочную задолженность за счет денежных средств и краткосрочных финансовых вложений. Рассчитывается как отношение величины наиболее ликвидных активов к сумме наиболее срочных и краткосрочных обязательств (кредиторская задолженность, краткосрочные кредиты и прочие краткосрочные пассивы) Предельное значение Ка – не менее 0,2-0,25.

![]() (20)

(20)

2. Критический коэффициент ликвидности (промежуточный коэффициент покрытия), ККЛ. Отражает платежные возможности предприятия при условии полного использования денежных средств, краткосрочных финансовых вложений и своевременного погашения дебиторской задолженности. При расчете данного коэффициента в числитель добавляется (по сравнению с методикой расчета Ка) дебиторская задолженность Предельное значение ККЛ – не менее 0,7 - 0,8.

![]() (21)

(21)

3. Общий коэффициент покрытия (или коэффициент текущей ликвидности), КТЛ.. Коэффициент текущей ликвидности показывает платежные возможности предприятия при условии полного использования денежных средств и краткосрочных финансовых вложений, своевременного проведения расчетов с дебиторами и благоприятной реализации готовой продукции, а также продажи в случае необходимости части элементов материальных оборотных средств. Коэффициент текущей ликвидности равен отношению суммы всех оборотных средств предприятия к величине его краткосрочных обязательств:

![]() (22)

(22)

Минимальное значение КТЛ – не меньше 1, оптимальное – не меньше 2- 2,5.

Таблица 16 Анализ ликвидности активов

| Показатели | Значение показателя | Изменение | ||

| Рекомендуемое | Фактическое | |||

| На начало периода | На конец периода | |||

| 1. Денежные средства и краткосрочные финансовые вложения (наиболее ликвидные активы, А1) | - | 1805 | 6460 | 4655 |

| 2. Дебиторская задолженность (быстро реализуемые активы, А2) | - | 67740 | 138725 | 70985 |

| 3. Производственные запасы и другие медленно реализуемые активы, А3 | - | 267906 | 222839 | -45067 |

| 4. Краткосрочная задолженность (наиболее срочные и краткосрочные обязательства, П1+ П2) | - | 400620 | 459638 | 59018 |

| 5. Коэффициент абсолютной ликвидности | не менее 0,2-0,25 | 0.005 | 0,014 | 0,009 |

| 6. Критический коэффициент ликвидности | не менее 0,7 - 0,8 | 0,17 | 0,32 | 0,15 |

| 7. Коэффициент текущей ликвидности | не меньше 1 | 0,84 | 0.8 | -0,04 |

На основании данных таблицы можно сформулировать вывод о не способности анализируемого предприятия погашать краткосрочную задолженность, а и происходящие в течение года изменения в ликвидности активов и платежных возможностях предприятия также говорят о недостаточной ликвидности активов ООО "Спецстроймонтаж" в 2008 году, хотя коэффициенты абсолютной и критической ликвидности имеют положительную тенденцию к увеличению.

Т.е. предприятие не имеет возможности своим силами погашать краткосрочные обязательства.

2.7.3 Диагностика вероятности банкротства

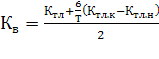

Коэффициент восстановления платёжеспособности рассчитывается по формуле:

(23)

(23)

где Ктл.к - фактическое значение (на конец отчетного периода) коэффициента текущей ликвидности,

Ктл.н - значение коэффициента текущей ликвидности на начало отчетного периода,

Т - отчетный период, мес.,

2 - нормативное значение коэффициента текущей ликвидности,

6 - нормативный период восстановления платежеспособности в месяцах.

Коэффициент восстановления платежеспособности, принимающий значения больше 1, рассчитанный на нормативный период, равный 6 месяцам, свидетельствует о наличии реальной возможности у предприятия восстановить свою платежеспособность. Если этот коэффициент меньше 1, то предприятие в ближайшее время не имеет реальной возможности восстановить платежеспособность

Кв = (0.8 + (6/12)х(0,8 – 0,84))/2 = 0,79

В нашем случае имеем второе – предприятие не имеет реальной возможности восстановить платежеспособность

Известный финансовый аналитик Уильям Бивер предложил свою систему показателей для оценки финансового состояния предприятия с целью диагностики банкротства - пятифакторную систему, содержащую следующие индикаторы[24]:

Таблица 18 Показатели банкротства по модели Бивера

| Показатель | Формула расчета |

| Коэффициент Бивера | (стр. 190 ф. №2 + стр. 140 ф. №5) / (стр. 590 + стр. 690 ф. №1) |

| Рентабельность активов, % | стр. 190 ф. №2 / стр. 300 ф. №1 * 100% |

| Финансовый леверидж, % | (стр. 590 + стр. 690 ф. №1) / стр. 700 ф. №1 * 100% |

| Коэффициент покрытия оборотных активов собственными оборотными средствами | (стр. 490 ф. №1 – стр. 190 ф. №2) / стр. 300 ф. №1 |

| Коэффициент текущей ликвидности | (стр. 290 – стр. 230 ф. №1) / (стр. 610 + стр. 620 + стр. 660 ф. №1) |

Весовые коэффициенты для индикаторов в модели У. Бивера не предусмотрены и итоговый коэффициент вероятности банкротства не рассчитывается. Полученные значения данных показателей сравниваются с их нормативными значениями для трёх состояний фирмы, рассчитанными У. Бивером для благополучных компаний, для компаний, обанкротившихся в течение года, и для фирм, ставших банкротами в течение пяти лет.

Таблица 19 Система показателей У. Бивера для диагностики банкротства

| Показатель | Значения показателей | |||

| 2008 | Благоприятно | 5 лет до банкротства | 1 год до банкротства | |

| Коэффициент Бивера | 0,162 | 0.4 – 0.45 | 0.17 | -0.15 |

| Рентабельность активов, % | 1,28 | 6 - 8 | 4 | -22 |

| Финансовый леверидж, % | 92,15 | <37 | <50 | <80 |

| Коэффициент покрытия оборотных активов собственными оборотными средствами | 0,067 | 0.4 | <0.3 | <0.06 |

| Коэффициент текущей ликвидности | 0,84 | <3.2 | <2 | <1 |

Таблица 20 Результаты финансово-хозяйственной деятельности предприятия. прибыли и убытки.

| Показатель | 2003 | 2004 | 2005 | 2006 | 2007 | 2008 |

| Выручка, тыс.руб. | 43873 | 97485 | 257773 | 491363 | 647858 | 225725 |

| Валовая прибыль, тыс.руб. | -3032 | 26141 | 58354 | 87391 | 119626 | 36513 |

| Чистая прибыль, тыс.руб. | 1197 | 155 | 271 | 6363 | 17179 | 5382 |

| Рентабельность собственного капитала,% | 10,66 | 1,37 | 2,29 | 28,51 | 44,18 | 12,13 |

| Рентабельность активов, % | 2,71 | 0,21 | 0,18 | 2,24 | 3,47 | 1,19 |

| Коэффициент чистой прибыли, % | 2,728 | 0,159 | 0,105 | 1,295 | 2,652 | 2,384 |

| Рентабельность продукции, % | -9,14 | 5,84 | 4,56 | 5,59 | 6,01 | 5,98 |

| Оборачиваемость капитала, раз | 3,86 | 8,30 | 20,53 | 10,01 | 6,66 | 2,52 |

| Сумма непокрытого убытка на отчётную дату, тыс.руб. | -45414 | -44833 | 0,00 | 0,00 | 0,00 | 0,00 |

| Соотношение непокрытого убытка на отчётную дату и валюты баланса, % | -102.74 | -60,96 | 0,00 | 0,00 | 0,00 | 0,00 |

Производственный потенциал за последние 5 лет имеет положительную тенденцию. Происходит рост объёмов производства в натуральном, и, как следствие, в стоимостном выражении, что подтверждается возрастающими показателями выручки от реализации продукции, ростом валовой прибыли.

Показатель рентабельности активов характеризует долю прибыли, приходящейся на каждый рубль активов предприятия, и есть все основания предполагать увеличение этого показателя в будущем, так как значительные капиталовложения в основные средства, произведённые в конце 2007 года и в текущем периоде ещё не дали полной отдачи в части объёмов производства и получении прибыли. Коэффициент чистой прибыли отражает соотношение чистой прибыли к выручке на отчётную дату. Происходит увеличение доли чистой прибыли, остающейся в распоряжении предприятия, что говорит о способности предприятия осуществлять инвестиционные проекты.

Таблица 21 Показатели финансово-экономической деятельности ООО "Спецстроймонтаж"

| Показатель | Ед. изм | 2003 | 2004 | 2005 | 2006 | 2007 | 2008 |

| Стоимость чистых активов | Тыс. руб. | 11234 | 9622 | 11844 | 22299 | 38880 | 44758 |

| Отношение суммы привлечённых средств к капиталу и резервам | % | 292,3 | 544,3 | 1151 | 1164 | 1168 | 898 |

| Отношение суммы краткосрочных обязательств к капиталу и резервам | % | 292,3 | 543,7 | 1150 | 1056 | 1024 | 811 |

| Покрытие платежей по обслуживанию долгов | % | 6,7 | 1,9 | 1,9 | 4,9 | 7,5 | 2,9 |

| Оборачиваемость дебиторской задолженности | Раз | 6,2 | 6,5 | 10,1 | 8,6 | 9,6 | 2,1 |

| Доля дивидендов и прибыли | % | 0 | 0 | 0 | 0 | 0 | 0 |

| Производительность труда | Тыс. Руб./ чел. | 94148 | 206536 | 487284 | 759448 | 772179 | 264936 |

| Амортизация к объёму выручки | % | 2,3 | 1,0 | 0,9 | 1,4 | 1,9 | 2,2 |

Разница между величиной активов и суммой задолженности, представляющая собой величину чистых активов и имеющая положительную тенденцию, свидетельствует об обеспеченности предприятия средствами для погашения своих обязательств перед кредиторами. В структуре активов наибольший удельный вес занимает стоимость основных средств, запасов и дебиторской задолженности по значениям которых происходит ежегодный рост.

Увеличение запасов сырья и материалов связано с необходимостью поддержания запасов сырья в условиях ценовых колебаний на металлопрокат, а также условиями договоров контрагентами, при которых авансовые платежи заказчиков направляются на закупку сырья и материалов.

Увеличение дебиторской и кредиторской задолженности на отчётные даты характеризует рост объёмов производства, при котором увеличивается объём получаемых авансов от заказчиков и реальная текущая дебиторская задолженность.

Увеличение стоимости основных средств демонстрирует активную инвестиционную политику предприятия. Для ликвидации временных кассовых разрывов предприятие привлекает краткосрочные кредитные ресурсы. Показатель оборачиваемости дебиторской задолженности подвержен колебаниям в зависимости от структуры портфеля заказов на каждый год.

Предприятие не выплачивает дивидендов по итогам работы за год, чистая прибыль направляется на финансирование инвестиционных программ по модернизации производства и его производительности.

Показатель повышения производительности труда на 1 работника характеризует рост выручки при одновременном увеличении численности промышленно-производственного персонала. Ввод в эксплуатацию нового оборудования различной стоимости вызывает колебания показателя амортизация к объёму выручки. Выход оборудования на полную производственную мощность влечёт за собой увеличение выручки с одновременным снижением в ней доли амортизации.

Строительная отрасль в связи с финансовым кризисом, на данный момент не считается прибыльной и бурно развивающейся отраслью. В ближайшем будущем кардинальных изменений в данной сфере не предвидится. Главными финансовыми рисками являются рыночные и валютные. Поскольку валютные риски присутствуют во всех операциях с иностранной валютой и предприятие может влиять на эти процессы, то минимизация этого риска будет сводиться к тому, чтобы вовремя определить вероятность его возникновения и ограничить возможные последствия.

Рыночные риски обусловлены изменением цен на металлопрокат, так как продукция предприятия является металлоёмкой, а также иные форс-мажорные обстоятельства общеэкономического характера. Существует и риск инфляции. Бизнес-план предприятия просчитывается с учётом возможных инфляционных потерь.

ГЛАВА 3. РАЗРАБОТКА ПУТЕЙ УЛУЧШЕНИЯ ФИНАНСОВОГО СОСТОЯНИЯ ПРЕДПРИЯТИЯ

Во время кризиса любому предприятию следует ожидать:

Отсутствие свободных денег.

Необходимо идти по пути оптимизации, то есть более рачительного использования ресурсов.

Еще большую актуальность приобретает задача снижения затрат на обеспечение собственной деятельности. Эта цель стоит перед отделом логистики всегда, но в сложившейся ситуации мы можем потребовать пересмотра тарифов наших поставщиков на перевозку и хранение грузов, а сами оптимизировать свою систему поставок в соответствии с произошедшими изменениями.

Уход с рынка значительного числа клиентов.

Это серьезный удар по нашим складским остаткам – то, что еще совсем недавно хоть как то продавалось, теперь превратилось в неликвиды, в которых оказались замороженными столь нужные нам для расчетов с поставщиками деньги.

Теперь нам нужно сосчитать разных клиентов по номенклатуре за определенный период и делать позицию складской только в том случае, когда спрос на эту позицию сохранится даже с учетом потери некоторых клиентов. Чтобы сделать это как можно более точно, придется составить список клиентов, которые должны остаться на плаву и при этом продолжить закупать продукцию именно у вас. Необходимо определить процент заказчиков, которые останутся с нами, и использовать этот показатель вместе с данными о текущем количестве клиентов по каждой номенклатурной позиции.

Значительное снижение продаж.

Следующая задача – подсчитать объем продукции (по каждой позиции), который нам понадобится, чтобы обеспечивать продажи (до следующей поставки). Для этого необходимо спрогнозировать спрос с учетом последних тенденций и возможности дальнейшего снижения продаж.

Снижение точности прогнозирования продаж.

Именно снижение точности прогнозирования продаж является самым неудобным для предпринимателя фактором кризиса.

Этот цикл будет повторяться до тех пор, пока ситуация не стабилизируется и продажи не начнут расти уже от некоего "окончательного дна". К сожалению, сегодня никто не знает, когда это произойдет и как низко в результате опустится "дно".

Единственным выходом из сложившейся ситуации является оценка рисков попадания товара в неликвид и сопоставление их с потенциальной прибылью от продаж этих позиций. Это значит, при закупках очень прибыльных позиций (в относительном, а не абсолютном значении) мы можем позволить себе разумный риск, а низкорентабельные товары должны заказываться только в том объеме, который обязательно будет продан.

Уход с рынка некоторых поставщиков.

Уход с рынка части поставщиков многим не кажется серьезной проблемой. Особенно на фоне значительного снижения и ухудшения предсказуемости продаж. Прибыль любого участника дистрибьюторской цепочки формируется при наличии денег у конечного потребителя и доверия поставщиков, которое выражается в поставке продукции с отсрочкой. Однако если поставщик уходит с рынка, то он уже ничего не сможет отгрузить ни с отсрочкой, ни по предоплате.

Изменения правил отгрузки у оставшихся поставщиков.

Сокращение сроков и лимитов отсрочки у поставщиков стало уже ощутимым, что на фоне уменьшения притока денег от клиентов привело к увеличению объема и давности просроченных платежей поставщикам.

В данной ситуации остро встает вопрос об уменьшении ассортимента товара, закупаемого нами себе на склад, а не только под заказ клиента. И тут предстоит найти ответ на очень серьезный стратегический вопрос. Что делать – пытаться "размазать" свои ресурсы по всем текущим поставщикам или сконцентрироваться на нескольких, наиболее достойных. Также придется решить: на продукции, каких поставщиков остановить свой выбор в той или иной группе аналогов.

В качестве мероприятий, способствующих выходу из сложившегося положения, повышению финансовой устойчивости ООО "Спецстроймонтаж" и поддержке эффективной деятельности, можно предложить следующие:

1. сокращение расходов;

2. сокращение персонала;

3. совершенствование организации труда и системы управления;

4. модернизация производства;

5. оптимизация дебиторской задолженности;

6. кадровые изменения, привлечение специалистов;

7. отсрочка и (или) рассрочка платежей по кредитам.

То есть руководство ООО "Спецстроймонтаж" должно оперативно отреагировать на сложившуюся ситуацию и принять меры по устранению причин, вызвавших состояние финансовой неустойчивости.

3.1 Политика предоставления скидок как способ уменьшения дебиторской задолженности

При выборе конкретной политики расчётов с покупателями, необходимо учитывать последствия реализации того или иного варианта. Так, основной целью предоставления покупателям более льготных условий расчётов является увеличение объёма продаж. В то же время рост продаж сопровождается увеличением остатков дебиторской задолженности, что , в свою очередь, влечёт рост потребности в источниках финансирования. Учитывая, что капитал, привлекаемый предприятием для финансирования своих активов, имеет цену, нужно понимать, что рост остатков дебиторской задолженности означает дополнительные финансовые издержки. При этом чем больше времени предоставляется покупателям для осуществления расчётов, тем большие расходы по финансированию несёт предприятие.

Увеличение дебиторской задолженности оказывает непосредственное влияние на денежные потоки организации. При этом отражаемая в отчёте о прибылях и убытках прибыль может создать ложное впечатление благополучия и устойчивости. Вместе с тем и при значительной прибыли, зафиксированной в бухгалтерской отчётности, у организации может не хватать денежных средств даже для текущих платежей.

Увеличение продаж, как правило, ведёт к увеличению закупаемых ценностей, вследствие чего растёт кредиторская задолженность, но производимые закупки должны быть оплачены, кроме того, организация должна выплачивать заработную плату персоналу, производить расчёты с бюджетом и органами социального страхования и обеспечения. Всё это требует денежных средств, приток которых в организацию тем меньше, чем больше срок погашения дебиторской задолженности.

Кроме того, дебиторская задолженность инициирует дополнительные расходы, связанные с работой с дебиторами, а также приводит к увеличению потерь по безнадёжным долгам.

Наконец, рост дебиторской задолженности, связанный с увеличением отсрочки платежа, влечёт за собой потери вследствие изменения покупательной способности денежных средств.

В условиях инфляции всякая отсрочка платежа приводит к тому, что предприятие-производитель реально получает лишь часть стоимости проданной продукции. Поэтому возникает необходимость оценить возможность предоставления скидки при досрочной оплате.

Предлагается следующая техника оценки:

Падение покупательной способности денег за период характеризуется коэффициентом К, обратному индексу цен. Если установленная договором сумма к получению составляет С, а динамика цен характеризуется индексом I, то реальная сумма денег с учётом их покупательной способности в момент оплаты составит С*I. Разберём наш случай. В 2008 году за год цены выросли в среднем на 10%, тогда I= 1,1. Соответственно выплата 100 тыс руб. в этот момент равнозначна уплате 100 тыс. руб./1,1 = 90,9 тыс. руб. в реальном измерении. Тогда реальная потеря выручки в связи с инфляцией составит 9,1 тыс. руб. в пределах этой величины скидка с договорной цены, предоставляемая при условии досрочной оплаты, позволила бы снизить потери предприятие от обесценивания денег.

Для ООО "Спецстроймонтаж" годовая выручка по данным формы №2 составила 225725 тыс. руб.

Известно, что в 2008 году 95% (214439 тыс. руб.) выручки от продажи было получено на условиях последующей оплаты с образованием дебиторской задолженности.

Ранее мы определили, что средний период погашения дебиторской задолженности равен 60 дням в 2008 году на ООО "Спецстроймонтаж". Ежемесячный темп инфляции составлял в 2008 году в среднем 2%. Тогда индекс цен I = 1,02 таким образом, в результате месячной отсрочки платежей предприятие получит реально лишь (1/1,02)*100% = 98% договорной стоимости продукции. Для сложившегося на предприятии периода погашения дебиторской задолженности, равного примерно 2 месяцам. Индекс цен составит примерно в среднем 1,02*1,02 = 1,04 . тогда коэффициент падения покупательной способности денег будет равен 1/1,04 = 0,96. Иначе говоря, при среднем сроке возврата дебиторской задолженности, равном 2 месяцам, предприятие реально получило лишь 96% стоимости договора, потеряв с каждой тысячи рублей 40 рублей.

Можно сказать, что от годовой выручки продукции, продаваемой на условиях последующей оплаты, предприятие получило реально лишь 205861,44 тыс. руб. (214439 * 0,96 = 205861,44 тыс.руб.), потеряв при этом 8577,56 тыс.руб. (214439 - 205861,44 = 8577,56 тыс.руб.) эти почти 8,5 миллионов рублей составляют так называемые скрытые потери от инфляции.

Очевидно, что в этой ситуации предприятию было бы целесообразно установить некоторую скидку с договорной цены при условии досрочной оплаты по договору.

Следующим аргументом в пользу предоставления скидки покупателям в случае досрочной оплаты является тот факт, что предприятие получает при этом возможность сократить не только дебиторскую задолженность, но и объём финансирования, иначе говоря, объём необходимого капитала. Дело в том, что помимо прямых потерь от инфляции предприятие-поставщик несёт потери, связанные с необходимостью обслуживания долга, а также с упущенной выгодой от возможного использования временно свободных денежных средств.

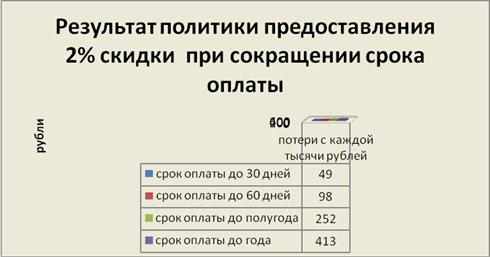

Как уже было вычислено выше, средний срок оплаты дебиторской задолженности составлял в 2008 году 60 дней. Если предприятие предоставит покупателям 2 % скидку за оплату в срок не позднее 14-ти дней, то такая скидка для предприятия будет сопоставима с кредитом по ставке 15,9 % (2*365 /(60-14) = 15,9). Если предприятие привлекло заёмные средства под 24% годовых, то такие условия для него будут выгодны.

В то же время для покупателя, размещающего средства в депозитах под 145 годовых, такая скидка также будет привлекательной. Если покупатель будет заранее проинформирован о том, какой выигрыш он получит от досрочной оплаты, вполне вероятно, что он примет решение ускорить расчёт.

Варианты способов расчёта с покупателями и заказчиками приведены в таблице 22.

Таким образом, предоставление 2% скидки с договорной цены при условии уменьшения срока оплаты до 30 дней позволяет предприятию сократить потери от инфляции, а также расходы, связанные с привлечением финансовых ресурсов, в размере от 49 до 364 рублей с каждой тысячи рублей договорной цены в зависимости от того, какой вариант оно выберет.

Для предприятия сокращения срока оплаты с трёх до одного месяца в случае предоставления 2% скидки равносильно получению кредита на 2 месяца по ставке 2х365/(90-30)=12,17% годовых.

При сокращении срока оплаты с полугода до месяца в случае предоставления 2% скидки равносильно получению кредита на 5 месяцев по – ставке = 2х365 (180-30) = 4,87% годовых.

При сокращении срока оплаты с года до месяца в случае предоставления 2% скидки равносильно получению кредита на 11 месяцев по ставке = 2х365 (365-30) = 2,39% годовых.

Для покупателя такие условия могут быть сопоставимы с условием размещения временно свободных средств.

Таблица 22 Анализ способов расчёта с покупателями и заказчиками.

| Показатели | Срок оплаты 30 дней при условии 2% скидки | Срок оплаты 90 дней | Срок оплаты 6 месяцев | Срок оплаты год |

| Индекс цен | 1,02 |

|

|

|

| Коэффициент падения покупательной способности денег | 0,971 | 0,942 | 0,886 | 0,787 |

| Потери от инфляции с каждой тысячей рублей | 29 руб. | 58 руб. | 114 руб. | 213 руб. |

| Потери от уплаты процентов за пользование кредитами при ставке 24% годовых | 0 | 40 руб. | 138 руб. | 200 руб. |

| Потери от предоставленной 2 % скидки с каждой 1000 рублей договорной цены | 20 руб. | 0 | 0 | 0 |

| Результат политики предоставления скидки с цены при сокращении срока оплаты | 49 руб. | 98 руб. | 252 руб. | ч413 руб. |

Использование системы скидок за ускорение расчётов даёт возможность организации сократить расходы по контролю и взысканию дебиторской задолженности, кроме того, получить информацию о платёжеспособности и финансовой устойчивости покупателя. Вероятно, что отказ от выгодной сделки свидетельствует о наличии у него финансовых затруднений.

Другим способом воздействия на ускорение расчётов с покупателями является введение в расчёт штрафных санкций за задержку платежа. Несмотря на то, что внешне механизм санкции равноценен скидкам, в большинстве случаев он менее выгоден и продавцу, и покупателю. Это связано с системой налогообложения организаций. Так, штрафы, полученные от контрагентов, входят в состав внереализационных доходов организации, и, следовательно, увеличивают налогооблагаемую базу по налогу на прибыль. Кроме того, сумма полученных штрафов в полном объёме является базой по расчёту налога на добавленную стоимость.

Взаимосвязь срока погашения дебиторской задолженности и её стоимости требует особого внимания. Увеличение сроков оплаты равносильно снижению цены на продукцию. Как мы уже убедились из вышепроведённых расчётов, при среднем сроке погашения дебиторской задолженности в размере 10000 рублей, равном 90 дней , её величина в реальном измерении составляет 9287 рублей, при сроке в 60 дней – 9519 руб., при 30 днях – 9756 рублей.

Разница очевидна.

Данный факт должен приниматься во внимание не только для констатации потерь, которые несёт организация в связи с задержкой в расчётах, но и для разработки эффективной кредитной политики. Сознательное увеличение сроков расчётов можно рассматривать как способ привлечения новых покупателей. Самое главное при этом – точно определить, что является на данный момент более выгодным в борьбе за новых покупателей : предоставление скидки или увеличение сроков оплаты.

Другим хорошо известным способом стимулирования продаж и поощрения покупателей, являются скидки при приобретениях значительных объёмов продукции. Связанное с этим сокращение доходов должно компенсироваться снижением расходов, приходящихся на единицу продукции.

Кроме того, такие продажи способствуют ускорению оборачиваемости оборотных средств организации, что приводит к сокращению в потребности в финансировании и, следовательно, уменьшают финансовые издержки организации.

Похожие работы

... нормативных актов перед ГК, что позволяет отразить ряд особенностей по снабжению данными ресурсами через присоединенную сеть. Задание №2 Финансовая аренда (лизинг): понятие, виды, содержание По договору финансовой аренды (договору лизинга) арендодатель обязуется приобрести в собственность указанное арендатором имущество у определенного им продавца и предоставить арендатору это имущество ...

... пересмотр норм, неотраженный в плановых лимитах по труду, или изменились расчетные (тарифные) ставки и так далее. 2. АНАЛИЗ ИСПОЛЬЗОВАНИЯ ФОНДА ЗАРАБОТНОЙ ПЛАТЫ НА ООО «СпецСтройМонтаж - Самара» 2.1 Анализ эффективности использования персонала предприятия Обеспеченность предприятия трудовыми ресурсами определяется путем сравнения фактического количества работников по категориям и ...

0 комментариев