Сущность финансового анализа деятельности предприятия

Показатели состояния имущества предприятия

Методы оценки и анализа финансового состояния предприятия

Краткая характеристика предприятия и его деятельности

Анализ источников формирования капитала

Оценка стоимости капитала предприятия

Анализ состава, структуры и динамики основного капитала

Анализ состояния дебиторской задолженности

Факторный анализ показателей эффективности использования капитала предприятия

Оценка эффективности использования заёмного капитала. Эффект финансового рычага

Оценка операционного левериджа и запаса финансовой устойчивости предприятия

Анализ платёжеспособности и диагностика банкротства предприятия

Оценка платёжеспособности предприятия на основе изучения протоков денежных средств

Расчёт экономического эффекта от предложенного мероприятия по сокращению дебиторской задолженности

Навигация

Краткая характеристика предприятия и его деятельности

Финансовое состояние ООО "Спецстроймонтаж"

137568

знаков

27

таблиц

9

изображений

2.1 Краткая характеристика предприятия и его деятельности

Общество с ограниченной ответственностью "Спецстроймонтаж" зарегистрировано 25.01.2002 год. Полное фирменное наименование общества: Общество с ограниченной ответственностью "Спецстроймонтаж". Сокращенное наименование общества: ООО "Спецстроймонтаж". Место нахождения общества: инд. 607010, Российская Федерация, Нижегородская обл., г. Кулебаки, ул. Войкова, д. 2а. Срок деятельности общества неограничен. Целью деятельности общества является извлечение прибыли.

ООО "Спецстроймонтаж" является компанией на рынке специализированных строительных услуг. Одним из главных направлений деятельности является создание жилищных комплексов "под ключ", удовлетворяющих требованиям государственных стандартов. В число других видов деятельности входят: выполнение стоительномотажных работ, проектирование, конструкторские и ремонтноотделочные работы, изготовление брусчатки и бордюров для дорог, а также транспортные услуги. Одним из ключевых профилей ООО "Спецстроймонтаж" является выполнение ряда целевых ремонтных работ "под ключ" общественных и производственных зданий, а также создание с нуля жилых домов и промышленных комплексов. Основной принцип работы компании ООО "Спецстроймонтаж" - строительство "под ключ", что подразумевает инженерный расчет по проекту всех необходимых материалов и работ с обоснованием необходимости их использования и выполнения, комплектная поставка качественных материалов заказчику, выполнение работ и предоставление гарантии. Главным достоинством в работе компании ООО "Спецстроймонтаж" становится строгая планомерность, пунктуальность и последовательность осуществления строительства. Весь комплекс услуг выполняется собственными силами, соблюдая дынные обязательства по срокам, качеству и формату проведения работ. ООО "Спецстроймонтаж" гарантирует высокое качество работ при относительно низких цен на строительство. Главная цель работы - добиться высокого качества, инвестиционной привлекательности и максимальных эксплуатационных характеристик реализованных проектов.

2.2 Бухгалтерский баланс. Его сущность и порядок отражения в нём хозяйственных операций

Бухгалтерский баланс - это таблица, в которой имущество организации сгруппировано по составу и функциональной роли (актив) и по источникам образования и целевому назначению (пассив). Итог актива должен быть обязательно равен итогу пассива, так как в активе и пассиве сгруппируется одно и то же имущество по разным направлениям.

В рекомендуемой форме бухгалтерского баланса актив баланса состоит из двух разделов:

I. Внеоборотные активы;

II.Оборотные активы.

В пассиве баланса источники формирования имущества сгруппированы в три раздела.

III.Капитал и резервы;

IV.Долгосрочные займы;

V. Краткосрочные обязательства.

В бухгалтерском балансе отражается состояние имущества организации и источников его формирования на определенный момент времени. Между тем в организациях ежедневно совершаются самые разнообразные хозяйственные операции, и каждая из них вызывает изменения в состоянии хозяйственных ресурсов, а, следовательно, и в самом балансе. Следовательно, любая хозяйственная операция не нарушает равенства итогов актива и пассива баланса.

Активные счета предназначены для учета имущества организации (счета "Касса", "Расчетные счета", "Основные средства" и др.). Пассивные счета предназначены для учета обязательств организации (источников формирования имущества организации) (счета "Уставный капитал", "Добавочный капитал" и др.).

Помимо счетов для учета имущества организации (активных) и источников его формирования (пассивных) в бухгалтерском учете существуют активно-пассивные счета, на которых отражаются одновременно и имущество организации, и источники его формирования.

Активно-пассивные счета бывают двух видов: с односторонним сальдо (дебетовое либо кредитовое) и с двусторонним сальдо (дебетовое и кредитовое одновременно). Счетом с односторонним сальдо является счет "Прибыли и убытки". Если у организации суммы доходов превысили суммы расходов, то разница между ними дает прибыль, поэтому сальдо счета будет кредитовым (прибыль является источником формирования имущества и отражается в пассиве баланса). Если, наоборот, суммы доходов меньше сумм расходов, то разница между ними показывает убыток и сальдо по счету будет дебетовым. К активно-пассивным счетам с двусторонним развернутым сальдо относится счет "Расчеты с разными дебиторами и кредиторами". Сальдо по дебету этого счета означает дебиторскую, а сальдо по кредиту - кредиторскую задолженность. Расчеты с дебиторами и кредиторами объединяют на одном счете для того, чтобы не открывать разные счета для организаций и учреждений, которые могут быть в разное время дебиторами и кредиторами.

Сущность двойной записи состоит в том, что каждая хозяйственная операция отражается в одинаковой сумме по дебету и кредиту разных счетов. Текст, указывающий наименование дебетуемого и кредитуемого счетов на сумму отражаемой хозяйственной операции, Называется бухгалтерской статьей.

После отражения всех операций на счетах подсчитывают обороты и выводят конечные сальдо счетов. Они полностью совпадают с суммами аналогичных статей баланса, составленного после отражения всех операций. Вместе с тем двойная запись имеет большое познавательное значение, так как показывает, откуда (или за счет каких источников) поступили средства и куда они направляются. По корреспонденции можно установить экономический смысл, содержание каждой хозяйственной операции.

Таким образом, баланс необходим для того, чтобы проследить движение денежных средств по счетам, для наблюдения и контроля над состоянием и движением отдельных видов имущества и их источников. Рассмотрим анализ баланса предприятия (табл. 1, 2)

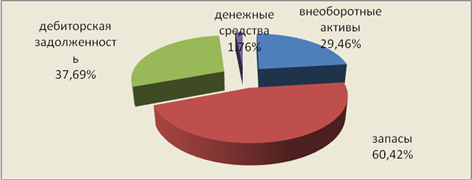

Имущество предприятия за рассматриваемый период увеличилось на 26319 тыс. руб., причём внеоборотные активы уменьшились в абсолютном выражении на 4254 тыс. руб., а в относительном – на 2,42 % .

Оборотные активы увеличились в абсолютном выражении на 30573 тыс. руб., а в относительном – на 2,42%.

Наибольший удельный вес во внеоборотных активах занимают основные средства. В рассматриваемом периоде они уменьшились в абсолютном выражении на 4223 тыс. руб., а в относительном – на 0,06%.

В оборотных активах наибольший удельный вес занимают запасы, которые уменьшились в абсолютном выражении на 38629 тыс. руб., а в относительном – на 16,92 % .

Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты) уменьшилась как в абсолютном, так и в относительном выражении на 37,66 тыс. руб. и 1,29% соответственно.

Краткосрочная дебиторская задолженность увеличилась в абсолютном выражении на 74751 тыс. руб., а в относительном на 18,91%

Увеличение денежных средств на 1,44% говорит об увеличении массы наиболее ликвидных активов, что, несомненно, хороший результат, с другой стороны в условиях инфляции, даже при наличии сбыта продукции, хранение денежных средств не целесообразно в связи с их обесцениванием.

Увеличение оборотных активов положительно повлияет на производственно финансовую деятельность, а впоследствии на финансовую устойчивость предприятия.

Таблица 1. Анализ имущества предприятия

| показатель | состав актива баланса, тыс. руб. | структура актива, % | |||||

| на нач. г. .(d0) | на кон. г. .(d1) | изменен(d1-d0) | изменен. (d1-d0)2 | на нач. г. | на кон. г. | изменен. | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| 1. внеоборотные активы | 157944 | 153690 | -4254 | 18096516 | 31,88 | 29,46 | -2,42 |

| 1.1 основные средства | 156922 | 152599 | -4223 | 17833729 | 99,35 | 99,29 | -0,06 |

| 1.2 долгосрочные финансовые вложения | 2 | 2 | 0 | 0 | 0.00 | 0.00 | 0 |

| 1.3 отложенные налоговые активы | 0 | 85 | -85 | 7225 | 0 | 0,06 | 0,06 |

| 1.4 прочие внеоборотные активы | 1020 | 1004 | -16 | 256 | 0,65 | 0,65 | 0 |

| 2. оборотные активы | 337451 | 368024 | 30573 | 934708329 | 68,12 | 70,54 | 2,42 |

| 2.1 запасы | 261001 | 222372 | -38629 | 1492199641 | 77,34 | 60,42 | -16,92 |

| в том числе: сырье, материалы и другие аналогичные ценности | 190717 | 151793 | -38924 | 1515077776 | 56,52 | 41,26 | -15,26 |

| затраты в незавершенном производстве (издержках обращения) | 64687 | 40294 | -24393 | 595018449 | 19,17 | 10,94 | -8,23 |

| готовая продукция и товары для перепродажи | 3424 | 27228 | 23804 | 566630416 | 1,01 | 7,39 | 6,38 |

| расходы будущих периодов | 2173 | 3058 | 885 | 783225 | 0,64 | 0,83 | 0,19 |

| 2.2 налог на добавленную стоимость по приобретенным ценностям | 6549 | 301 | -6248 | 39037504 | 1.94 | 0,08 | -1,86 |

| 2.3 дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты) | 10798 | 7032 | -3766 | 14182756 | 3,2 | 1,91 | -1,29 |

| 2.4 дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) | 56942 | 131693 | 74751 | 5587712001 | 16,87 | 35,78 | 18,91 |

| 2.5 краткосрочные финансовые вложения | 733 | 0 | -733 | 537289 | 0,22 | 0 | -0,22 |

| 2.6 денежные средства | 1072 | 6460 | 5388 | 30669444 | 0,32 | 1.76 | 1,44 |

| 2.7 прочие оборотные активы | 356 | 166 | -190 | 36100 | 0,11 | 0,05 | -0,06 |

| итого активов | 495395 | 521714 | 26319 | 692689761 | 100 | 100 | |

Рис. 1. Структура актива баланса на конец 2008 года

Рассчитаем структурные сдвиги в имуществе предприятия:

1. линейный коэффициент абсолютных линейных сдвигов. Показывает удельные веса (проценты) отдельных элементов совокупности в рассматриваемом и предыдущем периоде.

![]() (42)

(42)

где d - индекс структурной составляющей, i=1, 2, 3..n, n – число выделенных элементов.

2. квадратический коэффициент абсолютных структурных сдвигов. Указывает на сколько процентных пунктов в среднем, отклоняются друг от друга сравниваемые удельные веса. При отсутствии сдвигов эти показатели раны 0.

![]() (43)

(43)

3. индекс различий. При определении ![]() и

и ![]() принимаются в долях от единиц, (норматив 0<Ip≤1).

принимаются в долях от единиц, (норматив 0<Ip≤1).

![]() (44)

(44)

1. ![]() ,

, ![]() ,

, ![]() ,

, ![]()

2. ![]() ,

, ![]() ,

, ![]() ,

, ![]()

3. ![]() ,

, ![]() ,

, ![]() ,

, ![]()

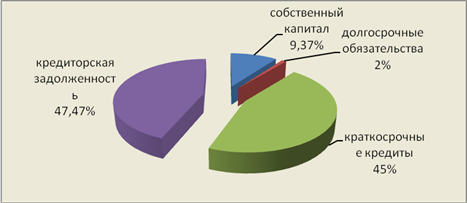

Источники образования имущества увеличились на 26319 тыс. руб., причем капитал и резервы увеличились в абсолютном выражении на 13777 тыс. руб., а в относительном на 2,24%.

Обязательства также увеличились в абсолютном выражении на 12542 тыс. руб., а в относительном уменьшились на 2,24%.

Таблица 2. Анализ источников формирования имущества предприятия

| показатель | состав пассива баланса, тыс. руб. | структура пассива | |||||

| на нач. г.(d0) | на кон. г.(d1) | изменен. (d1-d0) | изменен. (d1-d0)2 | на нач. г. | на кон. г. | изменен | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| 3. капитал и резервы | 38880 | 52657 | 13777 | 189805729 | 7,85 | 10,09 | 2,24 |

| 3.1 уставный капитал | 4935 | 4935 | 0 | 0 | 12,69 | 9,37 | -3,32 |

| 3.2 добавочный капитал | 6367 | 6367 | 0 | 0 | 16,38 | 12,09 | -4,29 |

| 3.3 резервный капитал | 0 | 247 | 247 | 61009 | 0 | 0,47 | 0,47 |

| 3.4 целевое финансирование | 0 | 733 | 733 | 537289 | 0 | 1,39 | 1,39 |

| 3.5 нераспреде-ленная прибыль прошлых лет | 27578 | 40375 | 12797 | 163763209 | 70,93 | 76,68 | 5,75 |

| 4. обязательства | 456515 | 469057 | 12542 | 157301764 | 92,15 | 89,91 | -2,24 |

| 4.1 долгосрочные обязательства | 55895 | 9419 | -46476 | 2154445056 | 12,2 | 2,01 | -10,23 |

| 4.1.1 заемные средства | 48923 | 0 | -48923 | 2393459929 | 87,53 | 0 | -87,53 |

| 4.1.2 отложенные налоговые обязательства | 6972 | 9419 | 2447 | 5987809 | 12,47 | 100 | 87,53 |

| 4.2 краткосрочные обязательства | 401620 | 459638 | 58018 | 3366088324 | 87,8 | 97,99 | 10,01 |

| 4.2.1 заемные средства | 117974 | 236620 | 118646 | 14076873316 | 29,4 | 51,48 | 22,08 |

| 4.2.2 кредиторская задолженность | 280216 | 218210 | -62006 | 3844744036 | 69,8 | 47,47 | -22,33 |

| 4.2.3 расчеты по дивидендам | 3 | 3 | 0 | 0 | 0 | 0 | 0 |

| 4.2.4 доходы будущих периодов | 0 | 669 | 669 | 447561 | 0 | 0,15 | 0,15 |

| 4.2.5 резервы предстоящих платежей | 2427 | 4136 | 1709 | 2920681 | 0,8 | 0,9 | 0,1 |

| итого | 495395 | 521714 | 26319 | 692689761 | 100 | 100 | |

Рис.2. Структура пассива баланса на конец 2008 года

Краткосрочные обязательства так же увеличились как в абсолютном, так и в относительном выражении на 58018 тыс. руб. и 10,01% соответственно.

С другой стороны можно отметить уменьшение долгосрочных обязательств, как в абсолютном, так и в относительно выражении на 46476 тыс. руб. и 10,23% соответственно.

Однако нужно отметить, что к концу года доля собственного капитала в общем объеме источников составила 2,24%, а заемные средства уменьшились на 2,24%.

Похожие работы

... нормативных актов перед ГК, что позволяет отразить ряд особенностей по снабжению данными ресурсами через присоединенную сеть. Задание №2 Финансовая аренда (лизинг): понятие, виды, содержание По договору финансовой аренды (договору лизинга) арендодатель обязуется приобрести в собственность указанное арендатором имущество у определенного им продавца и предоставить арендатору это имущество ...

... пересмотр норм, неотраженный в плановых лимитах по труду, или изменились расчетные (тарифные) ставки и так далее. 2. АНАЛИЗ ИСПОЛЬЗОВАНИЯ ФОНДА ЗАРАБОТНОЙ ПЛАТЫ НА ООО «СпецСтройМонтаж - Самара» 2.1 Анализ эффективности использования персонала предприятия Обеспеченность предприятия трудовыми ресурсами определяется путем сравнения фактического количества работников по категориям и ...

0 комментариев