Сущность финансового анализа деятельности предприятия

Показатели состояния имущества предприятия

Методы оценки и анализа финансового состояния предприятия

Краткая характеристика предприятия и его деятельности

Анализ источников формирования капитала

Оценка стоимости капитала предприятия

Анализ состава, структуры и динамики основного капитала

Анализ состояния дебиторской задолженности

Факторный анализ показателей эффективности использования капитала предприятия

Оценка эффективности использования заёмного капитала. Эффект финансового рычага

Оценка операционного левериджа и запаса финансовой устойчивости предприятия

Анализ платёжеспособности и диагностика банкротства предприятия

Оценка платёжеспособности предприятия на основе изучения протоков денежных средств

Расчёт экономического эффекта от предложенного мероприятия по сокращению дебиторской задолженности

Навигация

Анализ состава, структуры и динамики основного капитала

Финансовое состояние ООО "Спецстроймонтаж"

137568

знаков

27

таблиц

9

изображений

2.4.2 Анализ состава, структуры и динамики основного капитала

Таблица 8 Состав и динамика основного капитала

| средства предприятия | На начало года | На конец года | Изменение, руб. | Темп роста, % | ||

| руб. | % | руб. | % | |||

| итого | 157944 | 100 | 153690 | 100 | -4254 | --2,69 |

| основные средства | 156922 | 99,35 | 152599 | 99,35 | -4323 | 0 |

| нематериальные активы | 0 | 0 | 0 | 0 | 0 | 0 |

| долгосрочные финансовые вложения | 2 | 0 | 2 | 0 | 0 | 0 |

| незавершенные капитальные вложения | 0 | 0 | 0 | 0 | 0 | 0 |

| прочие внеоборотные активы | 1020 | 0,65 | 1004 | 0,65 | -16 | 0 |

Из таблицы видим, что сумма основного капитала уменьшилась на 2,69%. Уменьшение произошло как за счёт уменьшения основных средств , так и за счёт уменьшения прочих внеоборотных активов. По остальным статьям изменений за расчетный период не происходила и доля их в основном капитале равна нулю.

Рис.4. Структура основного капитала на конец 2008 года

За отчётный период источники средств увеличились, темп роста составил 5,3%

В источниках средств преобладает заёмный и привлечённый капитал 92 % в начале года и 90% в конце года. К концу года его доля немного уменьшается, но не настолько, чтобы поправить финансовое состояние предприятия;

Собственный капитал увеличился на 35,4%

В заёмном и привлечённом капитале в начале года большую часть составляла кредиторская задолженность и прочие краткосрочные пассивы 57% и 24% соответственно, долгосрочные обязательства составили 11 %. К концу года большую часть составляли уже краткосрочные кредиты, которые увеличили свою долю в имуществе с 24% до 45%. Долгосрочные обязательства к концу года составили всего лишь 1% от всего имущества.

Платежеспособность предприятия анализируется в краткосрочной и долгосрочной перспективе. Оценка способности погашать краткосрочные обязательства (платежеспособность в краткосрочной перспективе) проводится на основе анализа ликвидности активов. Оценка способности расплачиваться по всем видам обязательств (платежеспособность в долгосрочной перспективе) проводится на основе анализа ликвидности баланса.

За отчётный период источники средств увеличились, темп роста составил 5,3%

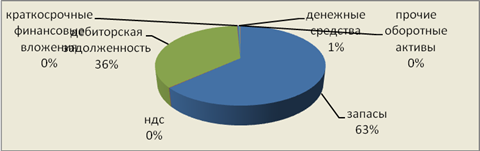

2.4.3 Анализ состава, структуры и динамики оборотных активов

Таблица 9 Структура оборотных средств предприятия, тыс. руб.

| Оборотные активы | 2007 | 2008 | % | |

| Запасы | 261001 | 222372 | 60,4 | -38629 |

| НДС | 6549 | 301 | 0,1 | -6248 |

| Дебиторская задолженность | 67740 | 138725 | 37,7 | + 70985 |

| Краткосрочные финансовые вложения | 733 | 0 | 0 | -733 |

| Денежные средства | 1072 | 6460 | 1,8 | -5388 |

| Прочие | 356 | 166 | 0,03 | -190 |

| Итого | 337451 | 368024 | 1 | -30573 |

Из таблицы можно заключить, что большую часть в оборотных активах составляют запасы и дебиторская задолженность. Последняя увеличилась, поэтому следует обратить более пристальное внимание именно на управление этой статьёй баланса.

В нашем случае предлагается проводить анализ условий расчёта за продукцию. Именно он позволяет принять обоснованные решения относительно времени отсрочки платежа, объёма кредита, который может быть предоставлен отдельным покупателям с учётом их финансовой устойчивости, целесообразности предоставления скидок за ускорение расчётов.

Рис.5. Структура оборотных средств предприятия на 2008 год.

2.4.4 Анализ состояния производственных запасов

Таблица 7. Анализ состояния производственных запасов

| Актив баланса | 2007 | 2008 | Изменение, руб. | Темп прироста, % | ||

| руб. | % | руб. | % | |||

| Запасы - всего | 261001 | 100 | 222372 | 100 | -38629 | -14,8 |

| Сырье и материалы | 190717 | 73 | 151793 | 68,3 | -174 924 | -20,4 |

| Незавершенное производство | 64687 | 24,8 | 40294 | 18,1 | -24393 | -37,7 |

| Готовая продукция | 3424 | 1,4 | 27228 | 12,2 | +23804 | +695 |

| Расходы будущих периодов | 2173 | 0,8 | 3058 | 1,4 | +885 | +40.7 |

В структуре запасов наибольшую долю имеют сырьё и материалы как в 2007, так и в 2008 году, что и является нормой для предприятия, ведущего деятельность в строительной области. В 2008 году их доля в структуре запасов уменьшилась (с 73% до 68.3%).

Наименьшая доля – расходы будущих периодов. Но в 2008 году они увеличились. (с 0.8% до 1,4%)

Доля незавершенного производства уменьшилась (с 24,8 % до 18,1%) , а доля готовой продукции увеличилась с 1,4% до 12,2%.

Похожие работы

... нормативных актов перед ГК, что позволяет отразить ряд особенностей по снабжению данными ресурсами через присоединенную сеть. Задание №2 Финансовая аренда (лизинг): понятие, виды, содержание По договору финансовой аренды (договору лизинга) арендодатель обязуется приобрести в собственность указанное арендатором имущество у определенного им продавца и предоставить арендатору это имущество ...

... пересмотр норм, неотраженный в плановых лимитах по труду, или изменились расчетные (тарифные) ставки и так далее. 2. АНАЛИЗ ИСПОЛЬЗОВАНИЯ ФОНДА ЗАРАБОТНОЙ ПЛАТЫ НА ООО «СпецСтройМонтаж - Самара» 2.1 Анализ эффективности использования персонала предприятия Обеспеченность предприятия трудовыми ресурсами определяется путем сравнения фактического количества работников по категориям и ...

0 комментариев