Сущность финансового анализа деятельности предприятия

Показатели состояния имущества предприятия

Методы оценки и анализа финансового состояния предприятия

Краткая характеристика предприятия и его деятельности

Анализ источников формирования капитала

Оценка стоимости капитала предприятия

Анализ состава, структуры и динамики основного капитала

Анализ состояния дебиторской задолженности

Факторный анализ показателей эффективности использования капитала предприятия

Оценка эффективности использования заёмного капитала. Эффект финансового рычага

Оценка операционного левериджа и запаса финансовой устойчивости предприятия

Анализ платёжеспособности и диагностика банкротства предприятия

Оценка платёжеспособности предприятия на основе изучения протоков денежных средств

Расчёт экономического эффекта от предложенного мероприятия по сокращению дебиторской задолженности

Навигация

Оценка стоимости капитала предприятия

Финансовое состояние ООО "Спецстроймонтаж"

137568

знаков

27

таблиц

9

изображений

2.3.2 Оценка стоимости капитала предприятия

Финансовые методы оценки в основном ориентируются на определение будущей стоимости имущества и включают в себя: методы капитализации доходов; методы дисконтирования денежных потоков.

Все балансовые методы предполагают, что собственный капитал, представленный в балансе, определяется как разница между всеми активами предприятия и всеми пассивами (обязательствами). Этот показатель можно назвать балансовой стоимостью собственного капитала предприятия.

К недостаткам этого метода относят то, что он не отражает реальной рыночной стоимости материальных активов, не учитывает нематериальных активов к достоинствам - простота, поскольку практически сразу получается готовый показатель, понятность для большинства пользователей[6].

Изменение в структуре собственного капитала в абсолютном выражении составляет 13777 тыс. руб., а в относительном 2,24%.

Таким образом, собственный капитал предприятия увеличился на 2,24%, что говорит о положительных тенденциях в хозяйственной деятельности предприятия.

Стоимость собственного капитала предприятия в отчетном периоде определяется следующим образом (ф.1):

![]() ,

, ![]() ,

,

Среднегодовая сумма собственного капитала = 91537÷2 = 45768,5 тыс. руб.

Стоимость заемного капитала в виде банковских кредитов исчисляется следующим образом (ф.2):

![]() ,

, ![]() 0,1056

0,1056

Стоимость кредиторской задолженности определяется следующим образом (ф.3):

![]()

![]() - просрочка платежа.

- просрочка платежа.

Просрочки платежей нет

2.4 Анализ размещения капитала и оценка имущественного состояния предприятия

2.4.1 Анализ структуры активов предприятия

Для анализа структуры активов составим табл. 6

1. В балансе предприятия (ООО "Спецстроймонтаж") преобладают оборотные активы (68,12 % на начало года и 70,54 % на конец года), к концу отчётного периода их доля в имуществе предприятия увеличилась, темп роста составил 2,24%.

2. В оборотных активах, в свою очёредь преобладают материальные оборотные средства (запасы). В начале года их доля в имуществе ООО "Спецстроймонтаж" составила 77,34%, к концу года доля несколько снизилась, темп снижения составил 16,92%. Этот вывод закономерен, поскольку мы рассматриваем предприятие, относящееся к строительной отрасли.

Таблица 6 Группировка активов

| Актив баланса | Актив баланса | На начало года | На конец года | Изменениетыс., руб. | Темп роста, % | ||

| тыс.руб. | доля,% | тыс.руб. | доля,% | ||||

| долгос рочные активы | основные средства | 156922 | 31,68 | 152599 | 29,25 | -4323 | -2,8 |

| долгосрочные финансовые вложения | 2 | 0 | 2 | 0 | 0 | 0 | |

| незавершенные капитальные вложения | 0 | 0 | 0 | 0 | 0 | 0 | |

| нематериальные активы | 0 | 0 | 0 | 0 | 0 | 0 | |

| оборотные активы | запасы | 261001 | 52,69 | 222372 | 42,62 | -38629 | -14,8 |

| дебиторская задолженность | 67740 | 13,67 | 138725 | 26,59 | 70985 | 105 | |

| краткосрочные финансовые вложения | 733 | 0 | 0 | 0 | -733 | ||

| денежная наличность | 1072 | 0,22 | 6460 | 1,24 | 5388 | 503 | |

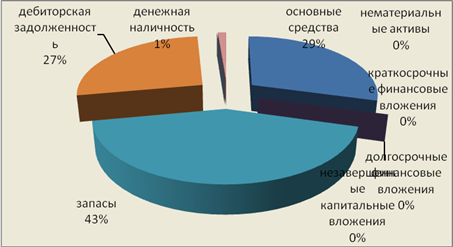

В структуре актива баланса преобладают оборотные активы и на начало и на конец периода. В структуре долгосрочных активов большую долю занимают основные средства, на 2008 год они уменьшились на 2,8%.

Рис. 3. Структура актива баланса на конец 2008 года

В структуре оборотных активов преобладают запасы, к концу 2008 года их доля уменьшилась на 14,8%. Немалую долю в оборотных активах занимает дебиторская задолженность. К концу 2008 года она увеличилась на 105%.

Краткосрочные финансовые вложения и денежная наличность составляет незначительную долю в оборотных активах. Доля денежной наличности к концу 2008 года увеличилась в 5,05 раз.

Внеоборотные активы уменьшились к концу 2008 года, денежные средства увеличились в абсолютном и в относительном выражении, дебиторская задолженность – увеличилась, что может явиться причиной неплатёжеспособности предприятия к концу отчётного периода.

Таблица 7 Структура активов предприятия

| Актив баланса | На начало года | На конец года | прирост | |||

| тыс.руб. | доля,% | тыс.руб. | доля,% | Измене ние, тыс., руб. | доля, % | |

| 1. Внеоборотные активы | 157944 | 31,88 | 153690 | 29,46 | -4254 | -2,42 |

| 2. Оборотные активы | 337451 | 68,12 | 368024 | 70,54 | 30573 | +2,42 |

| в сфере производства | 327861 | 98,45 | 265724 | 90,85 | -62137 | -7.6 |

| в сфере обращения | 5229 | 1,55 | 33688 | 9,15 | +28459 | +7,6 |

| из них оборотные активы с минимальным риском вложения | 1805 | 0,53 | 6460 | 1,76 | +4655 | +1,23 |

| с невысоким риском вложения | 333077 | 98,70 | 358341 | 97,37 | +25264 | -1,33 |

| с высоким риском вложения | 2569 | 0.77 | 3223 | 0,87 | +654 | +0,1 |

| итого | 495395 | 100 | 521714 | 100 | 26319 | ------- |

| в том числе немонетарные активы | 1805 | 0,36 | 6460 | 1,24 | +4655 | +0,88 |

| монетарные активы | 493590 | 99,64 | 515254 | 98,76 | +21664 | -0,88 |

| монетарные пассивы | 447113 | 454830 | +7717 | |||

Из таблицы видно, что за расчётный период структура анализируемого предприятия несколько изменилась. Доля основного капитала (внеоборотных активов) уменьшилась на 2,42%, а доля оборотных активов увеличилась в том числе в сфере производства уменьшилась на 7,6%, а в сфере обращения соответственно увеличилась. В связи с этим изменилось органическое строение капитала: на начало года отношение оборотного капитала к основному 2,14, а на конец - 2,4, что будет способствовать ускорению его оборачиваемости.

Вместе с тем повысился риск вложений в оборотные активы в связи с увеличением доли высокорисковых и с уменьшением доли низкорисковых активов.

Значительный вес имеют монетарные активы в общей валюте баланса, но за расчётный период их доля уменьшилась на 0,88%.

Рассчитаем монетарные пассивы (кредиты банков, кредиторская задолженность, авансы полученные, и другие виды привлечённых средств)

МП0 = 48923+117974+280216 = 447113 тыс.руб.

МП1 = 236620+218210 = 454830 тыс.руб.

Если монетарные активы превышают монетраные пассивы (что мы и наблюдаем на исследуемом предприятии), то при росте цен и снижении покупательной способности денежной единицы, предприятие несёт финансовые потери из-за обесценивания этих активов. Величину данных потерь определим следующим образом:

Среднегодовая сумма

Монетарных активов 504422 тыс.руб.

Монетарных пассивов 450972 тыс.руб.

Чистых монетарных активов 53450 тыс.руб.

Индекс инфляции 120%

∆KL = 53450 - 53450*1,2 = -10690 тыс.руб.

Таким образом, за счёт превышения монетарных активов над монетраными пассивами, предприятие уменьшило собственный капитал на 10690 тыс.руб. это отрицательный эффект инфляции.

Похожие работы

... нормативных актов перед ГК, что позволяет отразить ряд особенностей по снабжению данными ресурсами через присоединенную сеть. Задание №2 Финансовая аренда (лизинг): понятие, виды, содержание По договору финансовой аренды (договору лизинга) арендодатель обязуется приобрести в собственность указанное арендатором имущество у определенного им продавца и предоставить арендатору это имущество ...

... пересмотр норм, неотраженный в плановых лимитах по труду, или изменились расчетные (тарифные) ставки и так далее. 2. АНАЛИЗ ИСПОЛЬЗОВАНИЯ ФОНДА ЗАРАБОТНОЙ ПЛАТЫ НА ООО «СпецСтройМонтаж - Самара» 2.1 Анализ эффективности использования персонала предприятия Обеспеченность предприятия трудовыми ресурсами определяется путем сравнения фактического количества работников по категориям и ...

0 комментариев