Сущность финансового анализа деятельности предприятия

Показатели состояния имущества предприятия

Методы оценки и анализа финансового состояния предприятия

Краткая характеристика предприятия и его деятельности

Анализ источников формирования капитала

Оценка стоимости капитала предприятия

Анализ состава, структуры и динамики основного капитала

Анализ состояния дебиторской задолженности

Факторный анализ показателей эффективности использования капитала предприятия

Оценка эффективности использования заёмного капитала. Эффект финансового рычага

Оценка операционного левериджа и запаса финансовой устойчивости предприятия

Анализ платёжеспособности и диагностика банкротства предприятия

Оценка платёжеспособности предприятия на основе изучения протоков денежных средств

Расчёт экономического эффекта от предложенного мероприятия по сокращению дебиторской задолженности

Навигация

Анализ состояния дебиторской задолженности

Финансовое состояние ООО "Спецстроймонтаж"

137568

знаков

27

таблиц

9

изображений

2.4.5 Анализ состояния дебиторской задолженности

Главная цель анализа дебиторской задолженности – разработка политики кредитования покупателей, направленной на увеличение прибыли организации, ускорение расчётов и снижение риска не платежей.

В качестве основных задач можно выделить:

- анализ состояния дебиторской задолженности, её состава и структуры,

- формирование аналитической информации, позволяющей контролировать дебиторскую задолженность,

- определение реальной стоимости дебиторской задолженности в условиях меняющейся покупательной способности денежных средств,

- анализ и разработку политики расчётов, обоснование условий предоставления кредита покупателям и получения кредита от поставщиков,

- прогнозирование дебиторской задолженности.

В наиболее общем виде изменения объёма дебиторской задолженности за год могут быть охарактеризованы данными баланса.

Проведём расчёт показателей, характеризующий дебиторскую задолженность ООО "Спецстроймонтаж".

Для анализа дебиторской задолженности используется следующая группа показателей:

1. Оборачиваемость дебиторской задолженности

Кдз = выручка от продажи в кредит/средняя дебиторская задолженность,

Средняя дебиторская задолженность:

ДЗср = (ДЗо+ДЗ1)/2

На 2007 год:

ДЗср = (56888 + 67740)/2 = 62 тыс. руб.

Кдз = 271/62 = 4,37 раз

На 2008 год:

ДЗср = (138725 + 67740)/2 = 103232,5 тыс. руб.

Кдз = 327/103 = 3,17 раз

2. Период погашения дебиторской задолженности:

Тдз = длительность периода*ДЗср/выручка от продажи в кредит.

Следует иметь в виду, что чем больше период просрочки задолженности, тем выше риск её непогашения.

На 2007 год:

Тдз = 365*62/271 = 83 дня

На 2008 год:

Тдз = 365*103,2/627 = 60 дней = 2 месяца

3. Доля дебиторской задолженности в общем объёме оборотных активов

ДЗоа = ДЗ/ОА

На 2007 год: ДЗоа= 67740/337451 = 0,20 или 20%

На 2008 год: ДЗоа= 138725/368024= 0,377 или 37,7%

4. Доля сомнительной задолженности в составе дебиторской задолженности

ДЗс = ДЗсз/ДЗ Сомнительных дебиторов нет

Таблица 8 Анализ дебиторской задолженности.

| Показатели | 2007 | 2008 | Изменения |

| Оборачиваемость, кол-во раз | 4,37 | 3,17 | -1,20 |

| Период погашения Дз, дни | 83 | 60 | -23 |

| Доля Дз в ОА, % | 20 | 37,7% | 16 |

| Доля Дсз | - | - | - |

Как следует из таблицы, на 23 дня уменьшился средний срок погашения дебиторской задолженности, который в 2008 году составил 60 дней. Имея в виду, что доля дебиторской задолженности к концу 2008 года составила 36% общего объёма оборотных активов, и оборачиваемость уменьшилась до 3,17 раз, можно сделать вывод о снижении ликвидности оборотных активов в целом и об ухудшении финансового положения предприятия.

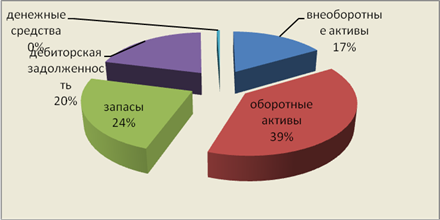

Рис 6. Структура актива баланса на конец 2007 года

Сумма дебиторской задолженности отражает текущую задолженность заказчиков в условиях роста объёма производства.

2.4.6 Анализ остатков денежных средств

Таблица 9 Анализ остатков денежных средств

| Актив баланса | 2007 | 2008 | Изменение, руб. | Темп роста, % | ||

| руб. | % | руб. | % | |||

| Имущество - всего | 495395 | 100 | 521714 | 100 | 26319 | 5,3 |

| 1. Внеоборотные активы | 157944 | 31,9 | 153690 | 29,5 | -4254 | -2,7 |

| 2. Оборотные активы | 337451 | 68,1 | 368024 | 70,5 | 30,57 | 9,06 |

| 2.1. Материальные оборотные средства (запасы) | 261001 | 52,7 | 222372 | 42,6 | -38629 | -14,8 |

| 2.2. Дебиторская задолженность | 67740 | 13,7 | 138725 | 26,6 | 70985 | 104,79 |

| 2.3. Денежные средства | 1072 | 0,2 | 6460 | 1,2 | +5888 | +402 |

Денежные средства в структуре активов баланса увеличились на 5888 тыс. руб., или на 402%, что говорит о положительной тенденции в управлении денежными средствами на ООО "Спецстроймонтаж"

2.5 Анализ эффективности и интенсивности использования капитала предприятия

2.5.1 Показатели эффективности и интенсивности использования капитала предприятия, их расчёт и анализ

Эффективность капитала характеризуется его доходностью – отношением суммы прибыли к среднегодовой сумме капитала

ВЕР = (чистая прибыль+проценты за кредиты+налоги из прибыли)/активы

ВЕР0 = 6363+427+8481/495395 = 0,03

ВЕР 1 = 17179+3848+15856 /521714 = 0,07

ROA0 = ВЕР0 (1 – Кн) = 0,03*0,8 = 0,024

ROA1 = ВЕР1 (1 – Кн) = 0,07*0,8 = 0,056

Похожие работы

... нормативных актов перед ГК, что позволяет отразить ряд особенностей по снабжению данными ресурсами через присоединенную сеть. Задание №2 Финансовая аренда (лизинг): понятие, виды, содержание По договору финансовой аренды (договору лизинга) арендодатель обязуется приобрести в собственность указанное арендатором имущество у определенного им продавца и предоставить арендатору это имущество ...

... пересмотр норм, неотраженный в плановых лимитах по труду, или изменились расчетные (тарифные) ставки и так далее. 2. АНАЛИЗ ИСПОЛЬЗОВАНИЯ ФОНДА ЗАРАБОТНОЙ ПЛАТЫ НА ООО «СпецСтройМонтаж - Самара» 2.1 Анализ эффективности использования персонала предприятия Обеспеченность предприятия трудовыми ресурсами определяется путем сравнения фактического количества работников по категориям и ...

0 комментариев