Сутність, види, класифікація податків в Україні

Фіскальна – основне призначення полягає в мобілізації та накопиченні коштів в державних фондах

Спрощена система інтегрованого оподаткування сільгоспвиробників у вигляді фіксованого сільськогосподарського податку

Структурно-функціональна організація роботи районної податкової інспекції в м.Дніпродзержинську

Організація обліку та звітності у системі оподаткування на районному рівні

Організація документальних перевірок платників податків за алгоритмами розподілу платників податків за категоріями уваги

Сценарій – послідовність дій адміністратора або виконавця щодо опрацювання податкової звітності

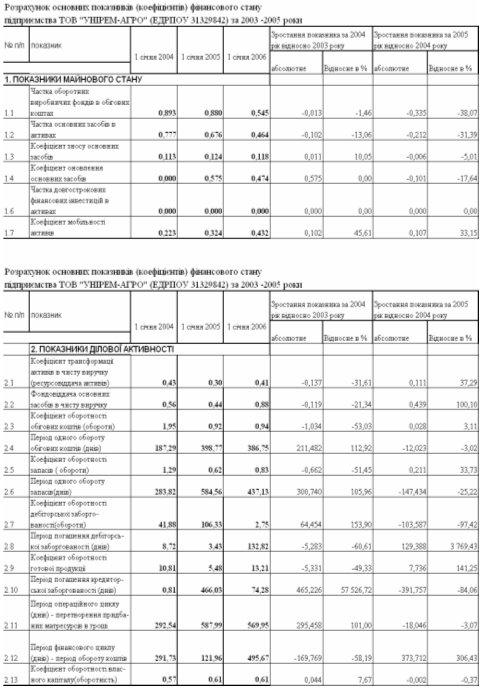

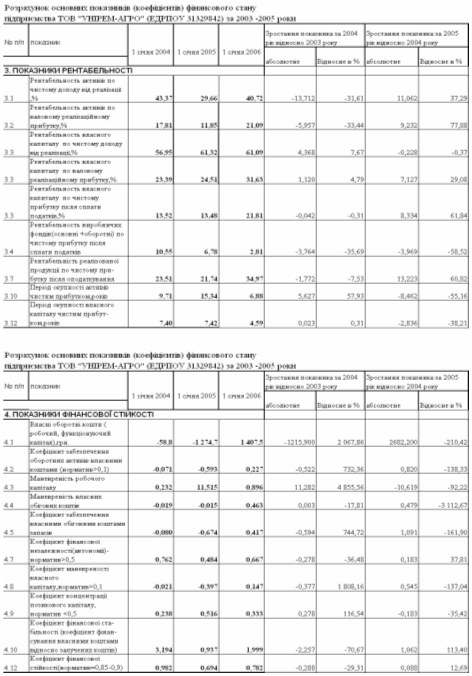

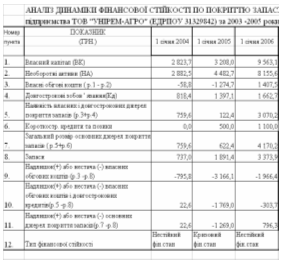

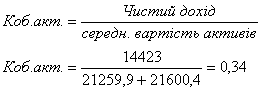

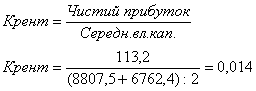

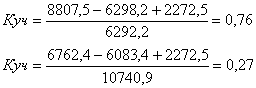

Аналіз складу і джерел утворення майна (активів) та фінансових результатів діяльності ТОВ “УНІРЕМАГРО”

Економетрична модель розрахунку прибутку сільгосппідприємства та сумарного податкового навантаження при різних моделях оподаткування

Закон України “Про оренду землі” N 161XIV від 6 жовтня 1998 року // Із змінами і доповненнями, внесеними Законами України станом від 23

Навигация

Закон України “Про оренду землі” N 161XIV від 6 жовтня 1998 року // Із змінами і доповненнями, внесеними Законами України станом від 23

Оподаткування підприємств та його вплив на прийняття фінансово-господарських рішень

198046

знаков

23

таблицы

30

изображений

10. Закон України “Про оренду землі” N 161XIV від 6 жовтня 1998 року // Із змінами і доповненнями, внесеними Законами України станом від 23

грудня 2005 року N 2285IV

11. ЗАКОН УКРАЇНИ “Про фіксований сільськогосподарський податок” N 320XIV від 17 грудня 1998 року //Із змінами і доповненнями, внесеними

Законами України станом від 23 грудня 2005 року N 2287IV

12. ЗАКОН УКРАЇНИ “Про Державний бюджет України на 2006 рік” N 2285IV від 23 грудня 2005 року // Із змінами і доповненнями, внесеними Законами України станом від 13. ЗАКОН УКРАЇНИ “Про порядок погашення зобов'язань платників податків перед бюджетами та державними цільовими фондами” N 2181III від 21 грудня 2000 року //Із змінами і доповненнями, внесеними Законами України станом від 24 червня 2005 року N 1868IV 14. ЗАКОН УКРАЇНИ «Про Державний бюджет України на 2005 рік» N 1344IV від 27 листопада 2004 року //Із змінами і доповненнями, внесеними Законами України станом від 17 червня 2005 року N 1801IV14.УКАЗ ПРЕЗИДЕНТА УКРАЇНИ „Про затвердження Положення про Державну податкову адміністрацію України” // станом змін від 18 червня 2004 року N 533/2004

15. ДЕРЖАВНА ПОДАТКОВА АДМІНІСТРАЦІЯ УКРАЇНИ „ Про організаційну структуру органів державної податкової служби „// Н А К А З від 25 грудня 2005 року № 722

16. ІНСТРУКЦІЯ про порядок ведення органами державної податкової служби оперативного обліку податків і зборів (обов'язкових платежів), що надходять до бюджетів та до державних цільових фондів //(у редакції наказу Державної податкової адміністрації України від 3.09.2001 N 342)

17. Інструкція про порядок застосування та стягнення сум штрафних (фінансових) санкцій органами державної податкової служби // Наказ Державної податкової адміністрації України від 17 березня 2001 року N 110 (Із змінами і доповненнями, внесеними наказами Державної податкової адміністрації України станом на 11 квітня 2004 року N 174)

18. ІНСТРУКЦІЯ про порядок ведення органами державної податкової служби оперативного обліку податків і зборів (обов'язкових платежів), що надходять до бюджетів та до державних цільових фондів //(у редакції наказу Державної податкової адміністрації України від 3.09.2001 N 342)

19. Інструкція про порядок застосування та стягнення сум штрафних (фінансових) санкцій органами державної податкової служби // Наказ Державної податкової адміністрації України від 17 березня 2001 року N 110 (Із змінами і доповненнями, внесеними наказами Державної податкової адмі ністрації України станом на 11 квітня 2004 року N 174) 20. Інструкції про порядок обчислення і сплати страхувальниками та застрахованими особами внесків на загальнообов'язкове державне пенсійне страхування до Пенсійного фонду України // Постанова правління Пенсійного фонду України від 19 грудня 2004 року N 211 ( Із змінами і доповненнями, внесеними постановами правління Пенсійного фонду України від 31 січня 2005 року N 31) 21. Порядок розрахунку фіксованого сільськогосподарського податку та заповнення форми розрахунку // Наказ Державної податкової адміністрації України від 26 березня 2005 року N 170 22. Положення про порядок справляння та обліку фіксованого сільськогосподарського податку // КАБІНЕТ МІНІСТРІВ УКРАЇНИ ПОСТАНОВАвід 23 квітня 1999 р. N 658 (Із змінами і доповненнями, внесеними постановами Кабінету Міністрів України станом від 20 листопада 2004 року N 1789)

23. Положення (стандарт) бухгалтерського обліку 1 "Загальні вимоги до фінансової звітності", Наказ Мінфіна України № 87 від 31.03.1999 + № 304 від 30.11.2000.

24. Положення (стандарт) бухгалтерського обліку 2 "Баланс", Наказ Мінфіна України № 87 від 31.03.1999 + № 304 від 30.11.2000.

25. Положення (стандарт) бухгалтерського обліку 3 " Звіт про фінансові результати”, Наказ Мінфіна України № 87 від 31.03.1999 + № 304 від 30.11.2000.

26. Про затвердження Методичних рекомендацій щодо розподілу платників податків за категоріями уваги та їх супроводження органами державної податкової служби // Наказ ДПА України від 23 лютого 2005 року № 78

27. Про затвердження форми податкової декларації по ПДВ та Порядку її

заповнення і подання //Наказ Державної податкової адміністрації України від 30 травня 1997 року N 166 /Із змінами і доповненнями, внесеними наказом ДПА України від 30.09.2004 № 466

28. Про затвердження Методичних рекомендацій по визначенню питомої ваги доходу (виручки) від реалізації сільськогосподарської продукції власного виробництва та продуктів її переробки в загальному обсязі валового доходу підприємства // МІНІСТЕРСТВО АГРАРНОЇ ПОЛІТИКИ УКРАЇНИ НАКАЗ від 29 грудня 2003 року N 419 29. Про затвердження форми декларації з податку на прибуток підприємства та Порядку її складання // Наказ Державної податкової адміністрації України від 29 березня 2004 року N 143 (Із змінами і доповненнями, внесеними наказом Державної податкової адміністрації України від 10 грудня 2004 року N 593)30. Автоматизована інформаційна система «ОБЛІК податків і платежів». ЗАГАЛЬНИЙ ОПИС СИСТЕМИ // ДПА України, 1999 –2004

31. Буряковский В.В., Кармазин В.Я., Каламбет С.В., Водолазская О.А. Налоги. Днепропетровск, “Пороги”, 1998.

32. Економіка підприємства: Навч.метод. посібник для самост. вивч. дисц./ І .О.Швиданенко, С.Ф.Покропивний, С.М.Клименко та ін. К.: КНЕУ, 2000 248с

33. Економіка підприємства: Підручник / За заг. ред. С.Ф.Покропивного Вид 2ге, перероб. та доп. К.: КНЕУ, 2000. 528с.

34. Ефимова М.Р., Ганченко О.И., Петрова Е.В. Практикум по общей теории статистики: Учебное пособие. – Москва: Финансы и статистика, 2000.

35. Ізмайлова К.В. Фінансовий аналіз: Навч.посібник. К.: МАУП,2000

36. Клебанова Т.С., Дубровина Н.А. и др. Эконометрия на персональном компьютере. Учебное пособие. – Харьков: ИЗД ХГЭУ, 2002. – 208с.

37. Кремер Н.Ш., Путко Б.А. Эконометрика: Учебник для вузов. – М.: ЮНИТИ – ДАНА, 2002. – 311 с.

38. Ковалев В.В. Финансовый анализ, Москва, “Финансы и статистика”, 1995

39. Крейнина М.Н. Финансовое состояние предприятия. Методы оценки. М.: ИКЦ «Дис», 1997.

40. Мельник П. В. Розвиток податкової системи в перехідній економіці / Держ. подат. адміністрація України; Акад. ДПС України. — Ірпінь: Акад. ДПС України,2001.—355 с.

41. Михасюк І., Залога З., Мельник А., Крупка М. Державне регулювання економіки, Київ, “ЕльгаН”, 2000.

42. Податковий кодекс України (основні положення доопрацьованого проекту) // «Вісник податкової служби України», серпень 2000 р., № 30, с. 31.

43. Подання Президента України до Верховної Ради – 2005 “Про внутрішнє та зовнішнє положення України в 2004 році”(статистичні таблиці) // інформаційна система “ЛІГАЗАКОН”

44. Радіонова І. Макроекономіка та економічна політика : Підручник для студентів економічних спеціальностей ВНЗ – Київ : “Таксон”, 1996 – 238 с.

45. Римма Грачова Як нам облаштувати податкову систему // газета «Дзеркало Тижня», 19 січня 2005

46. Савченко Л. А., Цимбалюк А. В., Капіца В. А. та ін. Фінансовоправовий механізм формування дохідної частини бюджетів: Курс лекцій / Держ.

подат. адміністрація України; Акад. ДПС України. — Ірпінь: Акад. ДПС України, 2003. — 356 с.

47.Савицкая Г.А. Анализ хозяйственной деятельности предприятия. Минск: Нов. знание, 2000. 688 с.

48.Савчук В.П. Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых ситуаций. К.: Издательский дом «Максимум», 2001. 600 с.

49. Статистика підприємництва: навч.посібник / під ред. П.Г.Вашківа – К.: “Слобожанщина”, 1999 – 600 с.

50. Федонін О.С., Репіна І.М., Олексик О.І. Потенціал підприємства: формування та оцінка: Навч.посібник. К.:КНЕУ,2004.316 с.

51. Финансовый менеджмент. Учебник для вузов/ под.ред. Г.Поляка. – Москва, “Финансы”,1997

52. Фінанси підприємств.Підручник /За ред.А.М.Поддєрьогіна – К.:КНЕУ,2000

53. Чефранов О. Фіксований сільгоспподаток (частина 1) // “Бухгалтерський тиждень», 22 грудня 2004 р., № 51 (103), с. 41

54. Чефранов О. Фіксований сільгоспподаток (частина 2) // «Бухгалтерський тиждень», 5 січня 2005 р., № 1 (105), с. 37

55. Чефранов О. Перерахунок фіксованого сільгоспподатку за новою формою // «Бухгалтерський тиждень», 26 квітня 2005 р., № 17 (121), с. 12

55. Циганок Ю. Земельний податок2005: нараховуємо, звітуємо та сплачуємо // «Бухгалтерський тиждень», 5 січня 2005 р., № 1 (105), с. 12

56. Экономика предприятия: Учебник для вузов / Под ред. проф. В.А.Швандера. 3є изд., перераб. и доп. М.: ЮНИТИДАНА, 2001. – 718 с.

57. Экономика предприятия: Учебник для вузов / Под ред. проф. В.Я.Горфинкеля. 3є изд., переб. и доп. М.: ЮНИТИДАНА, 2002. 718 с

58. Экономика предприятия: Учебник / Под ред. проф. О.И.Волкова. – М. ИНФРАМ, 2002.601 с.

59. Экономика и статистика фирм: Учебник/ В.Е.Адамов, С.Д.Ильенкова. 3е изд., перераб. и доп. М.: Финансы и статистика, 2000. 288 с.

60. WWW.LIGAZAKON.COM.UA – Законодавчо-довідкова система Верховної ради України, 2006

ДОДАТКИ

Додаток А

Декларація про податок на прибуток несільськогосподарського підрозділу ТОВ “УНІРЕМАГРО” за 2005 рік

| (дата, штамп ДПА) | УЗГОДЖЕНО. Рішення Комітету Верховної Ради України з питань фінансів і банківської діяльності від 31.03.2004 № 06 10/239 | Затверджено Наказ Державної податкової адміністрації України 31.03.2004 №143 |

| Показники | Код рядка | Сума |

| 1 | 2 | 3 |

| Валовий дохід від усіх видів діяльності, у тому числі: | 01 | 67072,0 |

| доходи від продажу товарів (робіт, послуг) | 01.1 | 67072,0 |

| приріст балансової вартості запасів | 01.2 K1 | |

| доходи від виконання довгострокових договорів | 01.3 K2 | |

| прибуток від операцій з цінними паперами, фондовими та товарними деривативами | 01.4 K3 | |

| прибуток від операцій з землею | 01.5 K1 | |

| інші доходи, крім визначених у 01.1 +01.5 | 01.6 | |

| Коригування валових доходів, у тому числі : (+02.1+02.2+02.3) | 02 | |

| зміна суми компенсації вартості товарів (робіт, послуг) | 02.1 | |

| самостійно виявлені помилки за результатами минулих податкових періодів | 02.2 | |

| врегулювання сумнівної (безнадійної) заборгованості | 02.3 K4 | |

| Скоригований валовий дохід (01+02) | 03 | 67072,0 |

| Валові витрати, у тому числі: | 04 | 66858,0 |

| витрати на придбання товарів (робіт, послуг), крім визначених у 04.11 | 04.1 | 62133,0 |

| убуток балансової вартості запасів | 04.2 K1 | 4677,0 |

| витрати на оплату праці | 04.3 | 48,0 |

| сума страхового збору (внесків) до фондів державного загальнообов'язкового страхування | 04.4 | |

| сума внесків на довгострокове страхування життя, додаткове пенсійне страхування | 04.5 P1 | |

| сума податків, зборів (обов'язкових платежів), крім визначених у 04.4 | 04.6 P2 | |

| витрати, пов'язані із виконанням довгострокових договорів | 04.7 K2 | |

| добровільне перерахування коштів, передача товарів (робіт, послуг) | 04.8 P3 | |

| від'ємне значення об'єкта оподаткування попереднього податкового року | 04.9 | |

| витрати на поліпшення основних фондів та нафтогазових свердловин | 04.10 K1 | |

| 85% витрат від вартості товарів (робіт, послуг), придбаних у офшорних нерезидентів | 04.11 P4 | |

| інші витрати, крім визначених у 04.104.11 | 04.12 | |

| Коригування валових витрат, у тому числі: (+05.1+05.2+05.3) | 05 | |

| зміна суми компенсації вартості товарів (робіт, послуг) | 05.1 | |

| самостійно виявлені помилки за результатами минулих податкових періодів | 05.2 | |

| врегулювання сумнівної (безнадійної) заборгованості | 05.3 K4 | |

| Скориговані валові витрати (04+05) | 06 | 66858,0 |

| Сума амортизаційних відрахувань | 07 K1 | 144,0 |

| Об'єкт оподаткування позитивний (+) від'ємний () (+03(+06)07) | 08 | 70,0 |

| Балансові збитки, некомпенсовані прибутками до 01.01.2004 | 09 | |

| Прибуток, звільнений від оподаткування | 10 K5 | |

| Прибуток, що підлягає оподаткуванню, у тому числі: (080910) | 11 | 70,0 |

| за базовою ставкою | 11.1 | 70,0 |

| за пільговою ставкою * .. .. % | 11.2 | |

| Нарахована сума податку **, у тому числі: | 12 | 18,0 |

| за базовою ставкою | 12.1 | 18,0 |

| за пільговою ставкою | 12.2 | |

| Зменшення нарахованої суми податку: | 13 K6 | |

| Податкове зобов'язання звітного періоду ** (12 13) | 14 | 18,0 |

| Сума нарахованого податку за попередній податковий період поточного року | 15 | 17,0 |

| Сума надміру сплаченого податку минулих податкових періодів (переплати)*** | 16 | |

| Сума податку до сплати (позитивне значення 14 15 16) | 17 | 1,0 |

* пільгові ставки зазначаються платниками самостійно

** у разі позитивного значення

*** не заповнюється при заповненні рядка 18 декларації.

Таблиця 1. Розрахунок приросту (убутку) балансової вартості запасів

| Показники | Код рядка | На початок року | Запаси, використані не у господарській діяльності | На кінець звітного періоду | Приріст () Убуток (+) (345) |

| 1 | 2 | 3 | 4 | 5 | 6 |

| Балансова вартість усього, у тому числі: (сума рядків A1A6 відповідної графи) | A | 1000100,0 | 995423,0 | 4677,0 | |

| на складах (місцях зберігання) | A1 | 1000100,0 | 995423,0 | 4677,0 | |

| у незавершеному виробництві | A2 | ||||

| у готовій продукції | A3 | ||||

| малоцінні та швидкозношувані предмети на складах | A4 | ||||

| на оптових складах (місцях зберігання) | A5 | ||||

| у роздрібній торгівлі | A6 |

Таблиця 2. Розрахунок амортизаційних відрахувань

| Код рядка | Показники | Балансова вартість на початок роз рахункового кварталу | Амортизаційні відрахування | |

| Розрахунковий квартал | Звітний період наростаючим підсумком | |||

| 1 | 2 | 3 | 4 | 5 |

| Б1 | Основні фонди групи 1 | |||

| Б2 | Основні фонди групи 2 | 42800,0 | 144,0 | 144,0 |

| Б3 | Основні фонди групи 3 | |||

| Б4 | Основні фонди групи 4 | |||

| 07 | Загальна сума амортизаційних відрахувань, що відображається у рядку 07 декларації (сума рядків Б1, Б2, Б3, Б4, В графи 5) | 144,0 | ||

Додаток Б

Декларація про податок на додану вартість ТОВ “УНІРЕМ АГРО” 2005 року

| 01 | ПОДАТКОВА ДЕКЛАРАЦIЯ З ПОДАТКУ НА ДОДАНУ ВАРТIСТЬ | 011 |

| Звiтна | |

| 012 |

| Звiтна нова | |||

| 013 | Спецiальнi режими оподаткування: | ||||

| 0131 |

| переробного пiдприємства (пункт 11.21 Закону) | |||

| 0132 |

| сільськогосподарського пiдприємства (пункт 11.21 Закону) | |||

| 0133 |

| сільськогосподарського товаровиробника (пункт 11.29 Закону) | |||

| 0134 |

| технологiчного парку (пункт 11.12 Закону) | |||

| 0135 |

| заготiвельного пiдприємства (пункт 11.35 Закону) | |||

| 0136 |

| ||||

| Код рядка | I. ПОДАТКОВI ЗОБОВ'ЯЗАННЯ | Колонка А | Колонка Б |

| Обсяг продажу без урахування ПДВ | Сума ПДВ | ||

| 1 | Операцiї, що оподатковуються за ставкою 20%, крiм операцiй iз ввезення iмпортних товарiв, податок на додану вартiсть за якi сплачується митним органам при розмитненнi | 5031,0 | 1006,0 |

| 1.1 | з рядка 1 передача товарiв (робiт, послуг) у межах балансу платника для невиробничого використання, витрати на яке не вiдносяться до валових витрат виробництва (обiгу) i не пiдлягають амортизацiї (п. 4.2 ст. 4 Закону) | ||

| 1.2 | з рядка 1 лiквiдацiя основних фондiв за рiшенням платника (п. 4.9 ст. 4 Закону) | ||

| 2 | Операцiї, що оподатковуються за ставкою 0% | X | X |

| 2.1 | експортнi операцiї | 0 | |

| 2.1.1 | з рядка 2.1 товарообмiннi (бартернi) операцiї | 0 | |

| 2.1.2 | з рядка 2.1 експорт робiт (послуг) | 0 | |

| 2.2 | iншi операцiї, що оподатковуються за нульовою ставкою | 0 | |

| 3 | Операцiї, що не є об'єктом оподаткування (п. 3.2 ст. 3 Закону) | X | |

| 4 | Операцiї, якi звiльненi вiд оподаткування (статтi 5, 11 Закону, iншi нормативноправовi акти) | X | |

| 5 | Загальний обсяг продажу (сума значень з 1го до 4го рядка колонки A) | 5031,0 | X |

| 5.1 | з рядка 5 товарообмiннi (бартернi) операцiї | X | |

| 5.2 | (р.1+р.2.1+р.2.2+р.4) колонки Аз рядка 5 загальний обсяг оподатковуваних операцiй звiтного перiоду | 5031,0 | X |

| 6 | Ввезення (пересилання) на митну територiю України протягом звiтного перiоду товарiв, сплату ПДВ за якi було вiдстрочено шляхом оформлення податкового векселя (п. 11.5 ст. 11 Закону) | ||

| Термiн погашення податкового векселя (указати дату, додати перелiк) | |||

| 7 | Роботи (послуги), отриманi вiд нерезидента для їх використання або споживання на митнiй територiї України, та готова продукцiя, виготовлена з давальницької сировини нерезидента, що реалiзується на територiї України | ||

| 8 | Коригування на основi попереднiх звiтних перiодiв (+ чи ) (у разi заповнення цiєї графи обов'язковим є подання додатка 2 до декларацiї): | X | (+чи) |

| 8.1 | самостiйне виправлення помилки, що мiститься в ранiше поданiй податковiй декларацiї | X | |

| 8.2 | нецiльове використання товарiв, ввезених у пiльговому режимi | ||

| 8.3 | iншi випадки (п. 4.5 ст.4 Закону та iнше) | X | |

| 9 | Усього податкових зобов'язань (сума значень рядкiв(1 + 6 + 7 + 8 ( чи +) колонки Б) | X | 1006,0 |

| Код рядка | II. ПОДАТКОВЙ КРЕДИТ | Колонка А | Колонка Б |

| Обсяг придбання без урахування ПДВ | Дозволений податковий кредит | ||

| 10 | Придбанi з податком на додану вартiсть на митнiй територiї України товари (роботи, послуги), вартiсть яких включається до складу валових витрат виробництва (обiгу), та основнi фонди й нематерiальнi активи, якi пiдлягають амортизацiї: | X | X |

| 10.1 | для здiйснення операцiй, якi пiдлягають оподаткуванню | 448,0 | 90,0 |

| 10.2 | для здiйснення операцiй, якi не пiдлягають оподаткуванню (п.3.2 ст.3 Закону) або/та звiльненi вiд оподаткування (статтi 5, 11 Закону, iншi нормативноправовi акти) | X | |

| 11 | Придбанi без податку на додану вартiсть на митнiй територiї України товари (роботи, послуги), вартiсть яких включається до складу валових витрат виробництва (обiгу), та основнi фонди й нематерiальнi активи, якi пiдлягають амортизацiї: | X | X |

| 11.1 | для здiйснення операцiй, якi пiдлягають оподаткуванню | X | |

| 11.2 | для здiйснення операцiй, якi не пiдлягають оподаткуванню (п.3.2 ст.3 Закону) або/та звiльненi вiд оподаткування (статтi 5, 11 Закону, iншi нормативноправовi акти) | X | |

| 12 | iмпортованi товари (роботи, послуги), вартiсть яких включається до складу валових витрат виробництва (обiгу), та основнi фонди й нематерiальнi активи, якi пiдлягають амортизацiї (для здiйснення операцiй, якi оподатковуються за ставкою 20 % та нульовою ставкою): | X | X |

| 12.1 | ПДВ, сплачений митним органам | ||

| 12.2 | погашенi податковi векселi, що дають право на збiльшення податкового кредиту в поточному звiтному перiодi | ||

| 12.3 | звiльненi вiд ПДВ (статтi 5, 11 Закону, iншi нормативноправовi акти) | X | |

| 12.4 | роботи (послуги), отриманi вiд нерезидента | ||

| 13 | iмпортованi товари (роботи, послуги), вартiсть яких включається до складу валових витрат виробництва (обiгу), та основнi фонди й нематерiальнi активи, якi пiдлягають амортизацiї (для здiйснення операцiй, якi не є об'єктом оподаткування та якi звiльненi вiд оподаткування): | X | X |

| 13.1 | з рядка 13 для здiйснення операцiй, якi не пiдлягають оподаткуванню (п.3.2 ст.3 Закону) | X | X |

| 13.1.1 | ПДВ, сплачений митним органам | X | |

| 13.1.2 | звiльненi вiд ПДВ (статтi 5, 11 Закону, iншi нормативноправовi акти) | X | |

| 13.1.3 | роботи (послуги), отриманi вiд нерезидента | X | |

| 13.2 | з рядка 13 для здiйснення операцiй, якi звiльненi вiд оподаткування (статтi 5, 11 Закону, iншi нормативноправовi акти): | X | X |

| 13.2.1 | ПДВ, сплачений митним органам | X | |

| 13.2.2 | звiльненi вiд ПДВ (статтi 5, 11 Закону, iншi нормативноправовi акти) | X | |

| 13.2.3 | роботи (послуги), отриманi вiд нерезидента | X | |

| 14 | Придбанi з податком на додану вартiсть вiтчизнянi та iмпортнi товари (роботи, послуги), вартiсть яких не включається до складу валових витрат виробництва (обiгу), та основнi фонди й нематерiальнi активи, якi не пiдлягають амортизацiї: | X | X |

| 14.1 | на митнiй територiї України | X | |

| 14.2 | ввезенi (пересланi) зза меж митної територiї України | X | |

| 14.3 | роботи (послуги), отриманi вiд нерезидента | X | |

| 15 | Придбанi без податку на додану вартiсть вiтчизнянi та iмпортнi товари (роботи, послуги), вартiсть яких не включається до складу валових витрат виробництва (обiгу), та основнi фонди й нематерiальнi активи, якi не пiдлягають амортизацiї: | X | X |

| 15.1 | на митнiй територiї України | X | |

| 15.2 | ввезенi (пересланi) зза меж митної територiї України | X | |

| 15.3 | роботи (послуги), отриманi вiд нерезидента | X | |

| 16 | Коригування податкового кредиту за попереднi звiтнi перiоди (у разi заповнення цiєї графи є обов'язковим подання додатка 2 до декларацiї): | X | (чи+) |

| 16.1 | самостiйне виправлення платником помилки, що мiститься в ранiше поданiй податковiй декларацiї | X | |

| 16.2 | iншi випадки (п. 4.5 ст.4 Закону та iншi) | X | |

| 17 | Усього податкового кредиту (Сума значень рядкiв (10.1 + 12.1 + 12.2 + 12.4 + 16 ( чи +) колонки Б) | X | 90,0 |

| Код рядка | III. РОЗРАХУНКИ З БЮДЖЕТОМ ЗА ЗВIТНИЙ ПЕРIОД | Колонка А | Колонка Б |

| 18 | (рядок 9 рядок 17)Чиста сума зобов'язань з ПДВ за поточний звiтний перiод: | X | X |

| 18.1 | позитивне значення (+) | 0 | 916,0 |

| 18.2 | вiд'ємне значення () | 0 | |

| 19 | Коригування платежiв з урахуванням положень про вексельну форму оплати податку на додану вартiсть при ввезеннi (пересиланнi) товарiв на митну територiю України (п. 11.5 ст. 11 Закону): | X | X |

| 19.1 | до зменшення (): суми податку на додану вартiсть, якi не пiдлягають включенню до складу податкових зобов'язань у поточному звiтному перiодi (податковi векселi, виданi за поточний звiтний перiод /рядок 6 декларацiї/) | 0 | |

| 19.2 | до збiльшення (+): суми податку на додану вартiсть, якi пiдлягають включенню до складу податкових зобов'язань у поточному звiтному перiодi (податковi векселi, термiн погашення яких припадає на поточний звiтний перiод) | 0 | + |

| 20 | (позитивне значення суми рядкiв 18 i 19)Сума ПДВ, яка в поточному звiтному перiодi пiдлягає нарахуванню | 0 | 916,0 |

| 21 | (вiд'ємне значення суми рядкiв 18 i 19)Сума ПДВ, яка зменшує податковi зобов'язання наступних звiтних перiодiв | 0 | |

| 22* | Вiдповiдно до окремого рiшення Уряду вiд № отримано в звiтному перiодi через галузеве мiнiстерство чи iнший центральний орган виконавчої влади фiнансування в рахунокцентралiзованого повернення з Державного бюджету України вiдшкодування податку на додану вартiсть | ||

| * У разi заповнення рядка 22 вiдшкодуванню пiдлягає позитивна рiзниця рядкiв 21 i 22 | |||

| Вiдмiтка платника про порядок здiйснення вiдшкодування вiдповiдно до термiнiв проведення вiдшкодування | % | Сума | |

| 23 | Сума бюджетного вiдшкодування, яка може бути вiдшкодована платнику протягом 30 календарних днiв вiд датиподання цiєї декларацiї (рядок 6 Розрахунку експортного вiдшкодування /додаток 1/) | 100% | |

| 23.1 | зарахування в рахунок платежiв, повне або часткове: | X | X |

| 23.1.1 | з податку на додану вартiсть | X | |

| 23.1.2 | iнших платежiв (роздiл бюджетної класифiкацiї ) | X | |

| 23.2 | перерахування на рахунок в установi банку | X | |

| 23.3 | видача казначейського чека | X | |

| 24 | Сума бюджетного вiдшкодування, яка може бути вiдшкодована платнику протягом мiсяця, що настає пiсля подання цiєї декларацiї (рядок 6 Розрахунку бюджетного вiдшкодування /додаток 3/) | 100% | |

| 24.1 | зарахування в рахунок платежiв, повне або часткове: | X | X |

| 24.1.1 | з податку на додану вартiсть | X | |

| 24.1.2 | iнших платежiв (роздiл бюджетної класифiкацiї ) | X | |

| 24.2 | перерахування на рахунок в установi банку | X | |

| 24.3 | видача казначейського чека | X | |

| 25 | (рiзниця рядкiв (21222324) колонки Б)Залишок суми ПДВ, що пiдлягає вiдшкодуванню пiслпогашення податкових зобов'язань платника протягом трьох наступних звiтних перiодiв | 100% | |

| 25.1 | зарахування в рахунок платежiв, повне або часткове: | X | X |

| 25.1.1 | з податку на додану вартiсть | X | |

| 25.1.2 | iнших платежiв (роздiл бюджетної класифiкацiї ) | X | |

| 25.2 | перерахування на рахунок в установi банку | X | |

| 25.3 | видача казначейського чека | X | |

| 26 | (рядок 26.1 + рядок 26.2)Сума штрафiв та пенi, самостiйно нарахованих платником | X | |

| 26.1 | сума штрафу, нарахована платником самостiйно у зв'язку з виправленням помилки | X | |

| 26.1.1 | (рядок 8.1 рядок 16.1)загальна сума помилки: | X | X |

| 26.1.2 | позитивне значення (+) | X | |

| 26.1.3 | вiд'ємне значення () | X | |

| 26.2 | пеня за операцiї, указанi в рядку 8.2 (розрахунок додається) | X | |

Додаток В

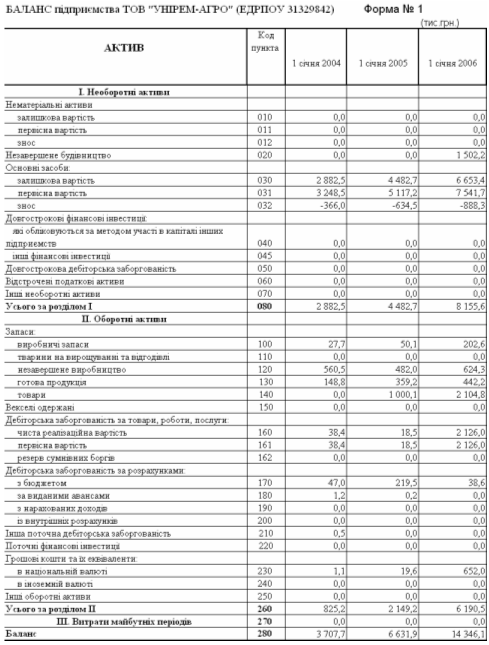

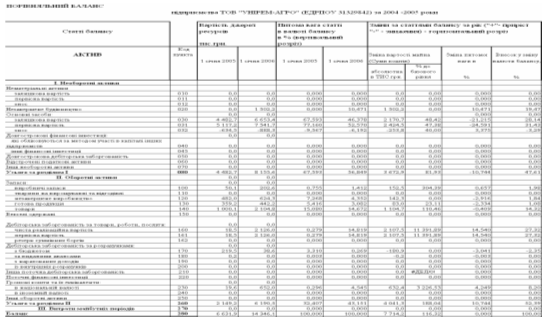

Таблиця В.1 Баланси сільгосп-підприємства ТОВ «УНІРЕМАГРО» за 2003 – 2005 роки

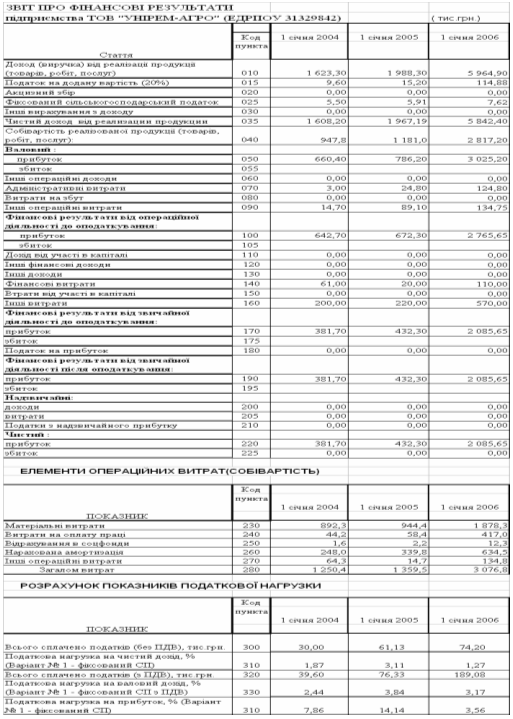

Таблиця В.2 Звіти про фінансові результати сільгосппідприємства ТОВ “УНІРЕМАГРО” за 2003 – 2005 роки

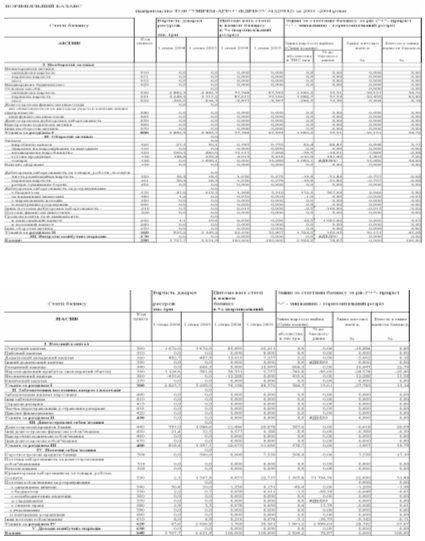

Таблиця В.3 “Горизонтально-вертикальний” розрізи динаміки балансів ТОВ “УНІРЕМАГРО” у 2003 –2004 роках

Таблиця В.4 “Горизонтально-вертикальний” розрізи динаміки балансів ТОВ “УНІРЕМАГРО” у 2003 –2004 роках

Таблиця В.5 “Горизонтальновертикальний” розрізи звітів про фінансові результати ТОВ “УНІРЕМАГРО” у 2003 –2004 роках

Таблиця В.6 “Горизонтально-вертикальний” розрізи звітів про фінансові результати ТОВ “УНІРЕМАГРО” у 2004 –2005 роках

Додаток Г

Таблиця Г.1 Види податкових платежів та сплачені суми податків ТОВ “УНІРЕМАГРО” за 2003 рік| Дата звіту | Код інспекції | Вид бюджету | Розділ податку | Параграф податку | Стаття податку | Код бюджетної класифікації | Сальдо на початок року | Нараховано | Сплачено | Недоїмка | Переплата | |

| всього | коштами | |||||||||||

| 1.01.2004 | 419 | 30 | 5008 | 2 | 0 | 50080200 | 0,00 грн. | 0,00 грн. | 0,00 грн. | 0,00 грн. | 0,00 грн. | 8,81 грн. |

| 1.01.2004 | 403 | 30 | 1401 | 1 | 21 | 14010100 | 0,00 грн. | 73,06 грн. | 78,06 грн. | 78,06 грн. | 0,00 грн. | 5,00 грн. |

| 1.01.2004 | 419 | 30 | 5008 | 2 | 0 | 50080200 | 17,96 грн. | 0,00 грн. | 0,00 грн. | 0,00 грн. | 0,00 грн. | 17,96 грн. |

| 1.01.2004 | 403 | 30 | 1401 | 1 | 20 | 14010120 | 0,00 грн. | 9 620,00 грн. | 9 620,97 грн. | 9 620,97 грн. | 0,00 грн. | 0,97 грн. |

| 1.01.2004 | 403 | 30 | 5008 | 2 | 21 | 50080200 | 0,04 грн. | 54,10 грн. | 54,10 грн. | 54,06 грн. | 0,00 грн. | 0,00 грн. |

| 1.01.2004 | 419 | 50 | 5008 | 2 | 0 | 50080200 | 0,00 грн. | 0,00 грн. | 0,00 грн. | 0,00 грн. | 0,00 грн. | 20,55 грн. |

| 1.01.2004 | 419 | 50 | 1604 | 1 | 0 | 16040100 | 784,25 грн. | 1 089,11 грн. | 717,60 грн. | 717,60 грн. | 0,00 грн. | 412,73 грн. |

| 1.01.2004 | 419 | 50 | 5008 | 2 | 0 | 50080200 | 11,97 грн. | 0,00 грн. | 0,00 грн. | 0,58 грн. | 0,00 грн. | 11,39 грн. |

| 1.01.2004 | 419 | 50 | 1406 | 2 | 0 | 14060200 | 0,00 грн. | 0,00 грн. | 100,00 грн. | 100,00 грн. | 0,00 грн. | 0,00 грн. |

| 1.01.2004 | 419 | 50 | 1604 | 1 | 0 | 16040100 | 1 274,16 грн. | 11 025,01 грн. | 12 365,00 грн. | 12 365,00 грн. | 0,00 грн. | 2 614,15 грн. |

| 1.01.2004 | 403 | 50 | 5008 | 2 | 0 | 50080200 | 0,10 грн. | 126,19 грн. | 126,19 грн. | 126,09 грн. | 0,00 грн. | 0,00 грн. |

| 1.01.2004 | 403 | 50 | 1101 | 1 | 0 | 11010100 | 0,00 грн. | 0,00 грн. | 14 898,82 грн. | 14 898,82 грн. | 0,00 грн. | 0,00 грн. |

| 1.01.2004 | 419 | 70 | 5003 | 1 | 0 | 50030100 | 52,28 грн. | 72,61 грн. | 47,84 грн. | 47,84 грн. | 0,00 грн. | 27,52 грн. |

| 1.01.2004 | 419 | 70 | 5002 | 1 | 0 | 50020100 | 1 777,62 грн. | 2 468,65 грн. | 1 626,56 грн. | 1 626,56 грн. | 0,00 грн. | 935,53 грн. |

| Всього | 3 918,38 грн. | 24 528,73 грн. | 39 635,14 грн. | 39 634,42 грн. | 0,00 грн. | 4 054,61 грн. | ||||||

| Дата звіту | Код інспекції | Вид бюджету | Вид податку | Код бюджетної класифікації | Сальдо на початок року | Нараховано | Сплачено | Переплата | |

| всього | коштами | ||||||||

| 1.01.2005 | 472 | 30 | збори за забруднення навколишнього природного середовища | 50080200 | 0,00 грн. | 337,03 грн. | 337,03 грн. | 337,03 грн. | 0,00 грн. |

| 1.01.2005 | 472 | 30 | ПОДАТОК НА ДОДАНУ ВАРТIСТЬ із вироблених в Україні товарів(робіт, послуг) | 14010100 | 3 617,00 грн. | 1 046,00 грн. | 0,00 грн. | 0,00 грн. | 2 571,00 грн. |

| 1.01.2005 | 472 | 30 | ПОДАТОК на ПРИБУТОК ПРИВАТНИХ ПIДПРИЄМСТВ | 11020800 | 0,00 грн. | 17,00 грн. | 17,00 грн. | 17,00 грн. | 0,00 грн. |

| 1.01.2005 | 472 | 50 | збори за забруднення навколишнього природного середовища | 50080200 | 0,00 грн. | 786,41 грн. | 786,41 грн. | 786,41 грн. | 0,00 грн. |

| 1.01.2005 | 419 | 50 | збори за забруднення навколишнього природного середовища | 50080200 | 20,55 грн. | 4,61 грн. | 0,00 грн. | 0,00 грн. | 15,93 грн. |

| 1.01.2005 | 419 | 50 | Фiксований сiльськогосподарський податок | 16040100 | 357,21 грн. | 5 908,42 грн. | 5 949,90 грн. | 5 949,90 грн. | 398,69 грн. |

| 1.01.2005 | 419 | 50 | ПРИБУТКОВИЙ ПОДАТОК з РОБIТНИКIВ i СЛУЖБОВЦIВ | 11010100 | 0,00 грн. | 0,00 грн. | 24 046,61 грн. | 24 046,61 грн. | 0,00 грн. |

| 1.01.2005 | 419 | 70 | СТРАХОВI ВНЕСКИ ПIДПРИEМСТВ, УСТАНОВ i ОРГАНiЗАЦiЙ ТА СУБ'ЄКТІВ ПІДПРИЄМНИЦЬКОЇ ДІЯЛЬНОСТІ | 50030100 | 23,81 грн. | 393,89 грн. | 396,66 грн. | 396,66 грн. | 26,58 грн. |

| 1.01.2005 | 419 | 70 | СТРАХОВI ВНЕСКИ ПIДПРИEМСТВ,УСТАНОВ i ОРГАНiЗАЦiЙ ТА СУБ'ЄКТІВ ПІДПРИЄМНИЦЬКОЇ ДІЯЛЬНОСТІ | 50020100 | 809,68 грн. | 13 392,42 грн. | 13 486,44 грн. | 13 486,44 грн. | 903,71 грн. |

| 1.01.2005 | 472 | 52 | ОРЕНДНА ПЛАТА З ЮРИДИЧНИХ ОСiБ | 13050200 | 0,00 грн. | 0,00 грн. | 6 759,00 грн. | 6 759,00 грн. | 0,00 грн. |

| 1.01.2005 | 472 | 52 | ПРИБУТКОВИЙ ПОДАТОК з РОБIТНИКIВ i СЛУЖБОВЦIВ | 11010100 | 0,00 грн. | 0,00 грн. | 9 348,52 грн. | 9 348,52 грн. | 0,00 грн. |

| Всього | 4 838,03 грн. | 21 887,76 грн. | 61 127,57 грн. | 61 127,57 грн. | 3 923,71 грн. | ||||

Таблиця Г.3 Види податкових платежів та сплачені суми податків ТОВ “УНІРЕМАГРО” за 2005 рік

| Дата звіту | Код інспекції | Вид бюджету | Вид податку | Код бюджетної класифікації | Сальдо на початок року | Нараховано | Сплачено | Переплата | |

| всього | коштами | ||||||||

| 1.01.2006 | 472 | 30 | збори за забруднення навколишнього природного середовища | 50080200 | 0,00 грн. | 303,35 грн. | 303,35 грн. | 303,35 грн. | 0,00 грн. |

| 1.01.2006 | 472 | 30 | ПОДАТОК НА ДОДАНУ ВАРТIСТЬ із вироблених в Україні товарів(робіт, послуг) | 14010100 | 2 571,00 грн. | 668,00 грн. | 0,00 грн. | 0,00 грн. | 1 903,00 грн. |

| 1.01.2006 | 472 | 30 | ПОДАТОК на ПРИБУТОК ПРИВАТНИХ ПIДПРИЄМСТВ | 11021000 | 0,00 грн. | 1,00 грн. | 1,00 грн. | 1,00 грн. | 0,00 грн. |

| 1.01.2006 | 472 | 50 | збори за забруднення навколишнього природного середовища | 50080200 | 0,00 грн. | 707,81 грн. | 707,81 грн. | 707,81 грн. | 0,00 грн. |

| 1.01.2006 | 419 | 50 | Фiксований сiльськогосподарський податок | 16040100 | 1 328,98 грн. | 7 396,89 грн. | 7 618,00 грн. | 7 618,00 грн. | 1 550,09 грн. |

| 1.01.2006 | 419 | 50 | ОРЕНДНА ПЛАТА З ЮРИДИЧНИХ ОСiБВ | 13050200 | 0,00 грн. | 8 038,92 грн. | 8 988,30 грн. | 8 988,22 грн. | 1 026,84 грн. |

| 1.01.2006 | 419 | 50 | ОРЕНДНА ПЛАТА З ЮРИДИЧНИХ ОСiБ | 13050200 | 0,00 грн. | 0,00 грн. | 103,39 грн. | 103,39 грн. | 0,00 грн. |

| 1.01.2006 | 419 | 50 | ПРИБУТКОВИЙ ПОДАТОК з РОБIТНИКIВ i СЛУЖБОВЦIВ | 11010100 | 0,00 грн. | 0,00 грн. | 29 157,12 грн. | 29 157,12 грн. | 0,00 грн. |

| 1.01.2006 | 472 | 52 | ОРЕНДНА ПЛАТА З ЮРИДИЧНИХ ОСiБ | 13050200 | 0,00 грн. | 6 083,01 грн. | 6 112,08 грн. | 6 110,67 грн. | 27,81 грн. |

| 1.01.2006 | 472 | 52 | ОРЕНДНА ПЛАТА З ЮРИДИЧНИХ ОСiБ | 13050200 | 0,00 грн. | 0,00 грн. | 3 004,00 грн. | 3 004,00 грн. | 0,00 грн. |

| 1.01.2006 | 472 | 52 | ПРИБУТКОВИЙ ПОДАТОК з РОБIТНИКIВ i СЛУЖБОВЦIВ | 11010100 | 0,00 грн. | 0,00 грн. | 8 118,01 грн. | 8 118,01 грн. | 0,00 грн. |

| 1.01.2006 | 403 | 75 | ПОДАТОК НА ДОДАНУ ВАРТIСТЬ із вироблених в Україні товарів(робіт, послуг) | 14010120 | 0,97 грн. | 114 881,00 грн. | 114 881,00 грн. | 114 881,00 грн. | 0,97 грн. |

| Всього | 3 923,71 грн. | 138 079,98 грн. | 178 994,06 грн. | 178 992,57 грн. | 4 531,47 грн. | ||||

| Дата звіту | Код інспекції | Вид бюджету | Розділ податку | Параграф податку | Стаття податку | Код бюджетної класифікації | Сальдо на початок року | Нараховано | Сплачено | Недоїмка | Переплата | |

| всього | коштами | |||||||||||

| 1.04.2005 | 419 | 50 | 1604 | 1 | 0 | 16040100 | 1 328,98 грн. | 2 413,89 грн. | 2 498,00 грн. | 2 498,00 грн. | 0,00 грн. | 1 413,09 грн. |

| 1.03.2005 | 419 | 50 | 1604 | 1 | 0 | 16040100 | 1 328,98 грн. | 2 214,57 грн. | 2 254,00 грн. | 2 254,00 грн. | 0,00 грн. | 1 368,41 грн. |

| 1.02.2005 | 419 | 50 | 1604 | 1 | 0 | 16040100 | 1 328,98 грн. | 2 015,25 грн. | 2 010,00 грн. | 2 010,00 грн. | 0,00 грн. | 1 323,73 грн. |

| 1.01.2005 | 419 | 50 | 1604 | 1 | 0 | 16040100 | 357,21 грн. | 5 908,42 грн. | 5 949,90 грн. | 5 949,90 грн. | 0,00 грн. | 398,69 грн. |

| 1.12.2005 | 419 | 50 | 1604 | 1 | 0 | 16040100 | 357,21 грн. | 5 303,81 грн. | 5 379,90 грн. | 5 379,90 грн. | 0,00 грн. | 433,30 грн. |

| 1.11.2005 | 419 | 50 | 1604 | 1 | 0 | 16040100 | 357,21 грн. | 3 691,53 грн. | 4 779,90 грн. | 4 779,90 грн. | 0,00 грн. | 1 445,58 грн. |

| 1.10.2005 | 419 | 50 | 1604 | 1 | 0 | 16040100 | 357,21 грн. | 3 691,53 грн. | 3 697,80 грн. | 3 697,80 грн. | 0,00 грн. | 363,48 грн. |

| 1.09.2005 | 419 | 50 | 1604 | 1 | 0 | 16040100 | 357,21 грн. | 2 683,86 грн. | 2 698,20 грн. | 2 698,20 грн. | 0,00 грн. | 371,56 грн. |

| 1.08.2005 | 419 | 50 | 1604 | 1 | 0 | 16040100 | 357,21 грн. | 1 676,18 грн. | 1 698,60 грн. | 1 698,60 грн. | 0,00 грн. | 379,63 грн. |

| 1.07.2005 | 419 | 50 | 1604 | 1 | 0 | 16040100 | 357,21 грн. | 1 486,05 грн. | 1 498,50 грн. | 1 498,50 грн. | 0,00 грн. | 369,67 грн. |

| 1.06.2005 | 419 | 50 | 1604 | 1 | 0 | 16040100 | 357,21 грн. | 1 105,78 грн. | 1 298,40 грн. | 1 298,40 грн. | 0,00 грн. | 549,84 грн. |

| 1.05.2005 | 419 | 50 | 1604 | 1 | 0 | 16040100 | 357,21 грн. | 1 105,78 грн. | 1 098,30 грн. | 1 098,30 грн. | 0,00 грн. | 349,74 грн. |

| 1.04.2005 | 419 | 50 | 1604 | 1 | 0 | 16040100 | 357,21 грн. | 915,64 грн. | 898,20 грн. | 898,20 грн. | 0,00 грн. | 339,77 грн. |

| 1.03.2005 | 419 | 50 | 1604 | 1 | 0 | 16040100 | 357,21 грн. | 535,37 грн. | 708,00 грн. | 708,00 грн. | 0,00 грн. | 529,85 грн. |

| 1.02.2005 | 419 | 50 | 1604 | 1 | 0 | 16040100 | 357,21 грн. | 535,37 грн. | 517,80 грн. | 517,80 грн. | 0,00 грн. | 339,65 грн. |

| 1.01.2005 | 419 | 50 | 1604 | 1 | 0 | 16040100 | 784,25 грн. | 5 467,93 грн. | 5 040,90 грн. | 5 040,90 грн. | 0,00 грн. | 357,21 грн. |

| 1.12.2004 | 419 | 50 | 1604 | 1 | 0 | 16040100 | 784,25 грн. | 4 397,20 грн. | 4 523,10 грн. | 4 523,10 грн. | 0,00 грн. | 910,15 грн. |

| 1.11.2004 | 419 | 50 | 1604 | 1 | 0 | 16040100 | 784,25 грн. | 4 397,20 грн. | 4 005,30 грн. | 4 005,30 грн. | 0,00 грн. | 392,35 грн. |

| 1.10.2004 | 419 | 50 | 1604 | 1 | 0 | 16040100 | 784,25 грн. | 3 504,91 грн. | 3 137,40 грн. | 3 137,40 грн. | 0,00 грн. | 416,73 грн. |

| 1.09.2004 | 419 | 50 | 1604 | 1 | 0 | 16040100 | 2 614,15 грн. | 5 931,13 грн. | 7 565,00 грн. | 7 565,00 грн. | 0,00 грн. | 4 248,02 грн. |

| 1.08.2004 | 419 | 50 | 1604 | 1 | 0 | 16040100 | 2 614,15 грн. | 5 931,13 грн. | 4 672,00 грн. | 4 672,00 грн. | 0,00 грн. | 1 355,02 грн. |

| 1.07.2004 | 419 | 50 | 1604 | 1 | 0 | 16040100 | 784,25 грн. | 1 434,23 грн. | 1 236,00 грн. | 1 236,00 грн. | 0,00 грн. | 586,02 грн. |

| 1.06.2004 | 419 | 50 | 1604 | 1 | 0 | 16040100 | 784,25 грн. | 1 419,82 грн. | 1 063,20 грн. | 1 063,20 грн. | 0,00 грн. | 427,63 грн. |

| 1.05.2004 | 419 | 50 | 1604 | 1 | 0 | 16040100 | 784,25 грн. | 1 254,47 грн. | 890,40 грн. | 890,40 грн. | 0,00 грн. | 420,18 грн. |

| 1.04.2004 | 419 | 50 | 1604 | 1 | 0 | 16040100 | 784,25 грн. | 1 089,11 грн. | 717,60 грн. | 717,60 грн. | 0,00 грн. | 412,73 грн. |

| 1.03.2004 | 419 | 50 | 1604 | 1 | 0 | 16040100 | 2 614,15 грн. | 2 528,00 грн. | 1 840,00 грн. | 1 840,00 грн. | 0,00 грн. | 1 926,15 грн. |

| 1.02.2004 | 419 | 50 | 1604 | 1 | 0 | 16040100 | 2 614,15 грн. | 2 528,00 грн. | 1 288,00 грн. | 1 288,00 грн. | 0,00 грн. | 1 374,15 грн. |

| 1.01.2004 | 419 | 50 | 1604 | 1 | 0 | 16040100 | 1 274,16 грн. | 11 025,01 грн. | 12 365,00 грн. | 12 365,00 грн. | 0,00 грн. | 2 614,15 грн. |

| 1.01.2004 | 419 | 50 | 1604 | 1 | 0 | 16040100 | 784,25 грн. | 1 089,11 грн. | 717,60 грн. | 717,60 грн. | 0,00 грн. | 412,73 грн. |

| 1.12.2003 | 419 | 30 | 1604 | 1 | 0 | 16040100 | 1 274,16 грн. | 9 796,01 грн. | 11 077,00 грн. | 11 077,00 грн. | 0,00 грн. | 2 555,15 грн. |

| 1.12.2003 | 419 | 30 | 1604 | 1 | 0 | 16040100 | 1 274,16 грн. | 9 796,01 грн. | 11 077,00 грн. | 11 077,00 грн. | 0,00 грн. | 2 555,15 грн. |

| 1.11.2003 | 419 | 30 | 1604 | 1 | 0 | 16040100 | 1 274,16 грн. | 9 796,01 грн. | 9 789,00 грн. | 9 789,00 грн. | 0,00 грн. | 1 267,15 грн. |

| 1.10.2003 | 419 | 30 | 1604 | 1 | 0 | 16040100 | 1 274,16 грн. | 7 747,68 грн. | 7 642,00 грн. | 7 642,00 грн. | 0,00 грн. | 1 168,48 грн. |

| 1.09.2003 | 419 | 30 | 1604 | 1 | 0 | 16040100 | 1 274,16 грн. | 5 699,35 грн. | 5 592,00 грн. | 5 592,00 грн. | 0,00 грн. | 1 166,81 грн. |

| 1.08.2003 | 419 | 30 | 1604 | 1 | 0 | 16040100 | 1 274,16 грн. | 3 651,02 грн. | 3 542,00 грн. | 3 542,00 грн. | 0,00 грн. | 1 165,14 грн. |

| 1.07.2003 | 419 | 30 | 1604 | 1 | 0 | 16040100 | 1 274,16 грн. | 2 831,68 грн. | 3 132,00 грн. | 3 132,00 грн. | 0,00 грн. | 1 574,48 грн. |

| 1.06.2003 | 419 | 30 | 1604 | 1 | 0 | 16040100 | 1 274,16 грн. | 2 831,68 грн. | 2 722,00 грн. | 2 722,00 грн. | 0,00 грн. | 1 164,48 грн. |

| 1.05.2003 | 419 | 30 | 1604 | 1 | 0 | 16040100 | 1 274,16 грн. | 2 422,01 грн. | 2 312,00 грн. | 2 312,00 грн. | 0,00 грн. | 1 164,15 грн. |

| 1.04.2003 | 419 | 30 | 1604 | 1 | 0 | 16040100 | 1 274,16 грн. | 1 602,67 грн. | 1 902,00 грн. | 1 902,00 грн. | 0,00 грн. | 1 573,49 грн. |

| 1.03.2003 | 419 | 30 | 1604 | 1 | 0 | 16040100 | 1 274,16 грн. | 1 602,67 грн. | 1 492,00 грн. | 1 492,00 грн. | 0,00 грн. | 1 163,49 грн. |

| 1.02.2003 | 419 | 30 | 1604 | 1 | 0 | 16040100 | 1 274,16 грн. | 1 193,00 грн. | 1 082,00 грн. | 1 082,00 грн. | 0,00 грн. | 1 163,16 грн. |

| 1.01.2003 | 419 | 85 | 1604 | 1 | 0 | 16040100 | 0,00 грн. | 10 006,84 грн. | 10 088,00 грн. | 10 088,00 грн. | 0,00 грн. | 81,16 грн. |

| 1.12.2001 | 419 | 85 | 1604 | 1 | 0 | 16040100 | 0,00 грн. | 8 813,84 грн. | 8 895,00 грн. | 8 895,00 грн. | 0,00 грн. | 81,16 грн. |

| 1.11.2001 | 419 | 85 | 1604 | 1 | 0 | 16040100 | 0,00 грн. | 7 620,84 грн. | 7 702,00 грн. | 7 702,00 грн. | 0,00 грн. | 81,16 грн. |

| 1.10.2001 | 419 | 85 | 1604 | 1 | 0 | 16040100 | 0,00 грн. | 5 632,51 грн. | 5 712,00 грн. | 5 712,00 грн. | 0,00 грн. | 79,49 грн. |

| 1.09.2001 | 419 | 85 | 1604 | 1 | 0 | 16040100 | 0,00 грн. | 3 644,18 грн. | 3 722,00 грн. | 3 722,00 грн. | 0,00 грн. | 77,82 грн. |

| 1.09.2001 | 419 | 30 | 1604 | 1 | 0 | 16040100 | 1 274,16 грн. | 1 193,00 грн. | 1 082,00 грн. | 1 082,00 грн. | 0,00 грн. | 1 163,16 грн. |

| 1.08.2001 | 419 | 85 | 1604 | 1 | 0 | 16040100 | 0,00 грн. | 1 610,48 грн. | 1 732,00 грн. | 1 732,00 грн. | 0,00 грн. | 121,52 грн. |

| 1.07.2001 | 419 | 85 | 1604 | 1 | 0 | 16040100 | 0,00 грн. | 1 258,18 грн. | 1 282,00 грн. | 1 282,00 грн. | 0,00 грн. | 23,82 грн. |

Додаток Д

Таблиця Д.1

Таблиця Д.2

Таблиця Д.3

Таблиця Д.4

Похожие работы

... і терміни сплати податків. 6. Необхідність тимчасового використання оборотного капіталу підприємств для сплати податків. ТЕСТ 7. Назвіть основні причини, що пояснюють недоліки системи оподаткування підприємств. 1. Недостатня кількість професійно підготовлених фахівців, які розробляють законодавчі акти з питань оподаткування. 2. Недостатня кількість національного досвіду з оподаткування пі ...

... прибутку підприємств в Україні в 1994–2007 роках та відносного рівня надходження прямого податку на прибуток підприємств в державний бюджет України в% ВВП (виключення фактору інфляції) 3. Шляхи вдосконалення прямого оподаткування в Україні в системі фінансового регулювання ринкових відносин 3.1 Зарубіжний досвід регулювання ринкових відносин прямими податками В науково-теоретичному плані в перші ...

... ів майже у 8 разів. Але до кінця 2009 року цей показник підвищився до майже 8%. Загалом відбувся спад прибутковості активів майже у 2 рази. РОЗДІЛ 2. БУХГАЛТЕРСЬКА ФІНАНСОВА ЗВІТНІСТЬ НА ПІДПРИЄМСТВІ 2.1 Звітність, її призначення та вимоги до неї Не рідко ситуації складаються так, що представники податкових органів на місцях вимагають від підприємств надати ті чи інші документи, звіти, в ...

... ічних та організаційних методів управління здебільшого забезпечує достатньо ефективне господарювання. РОЗДІЛ 2. ОЦІНКА ТА АНАЛІЗ РЕЗУЛЬТАТИВНОСТІ ФІНАНСОВО-ГОСПОДАРСЬКОЇ ДІЯЛЬНОСТІ ПІДПРИЄМСТВА «КОМТЕКС» 2.1 Управління виробничими запасами та запасами готової продукції на підприємстві У процесі фінансово-господарської діяльності підприємству необхідно мати певну суму грошових коштів для ...

0 комментариев