Сутність, види, класифікація податків в Україні

Фіскальна – основне призначення полягає в мобілізації та накопиченні коштів в державних фондах

Спрощена система інтегрованого оподаткування сільгоспвиробників у вигляді фіксованого сільськогосподарського податку

Структурно-функціональна організація роботи районної податкової інспекції в м.Дніпродзержинську

Організація обліку та звітності у системі оподаткування на районному рівні

Організація документальних перевірок платників податків за алгоритмами розподілу платників податків за категоріями уваги

Сценарій – послідовність дій адміністратора або виконавця щодо опрацювання податкової звітності

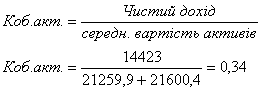

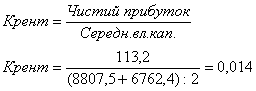

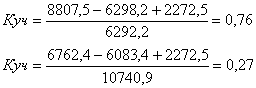

Аналіз складу і джерел утворення майна (активів) та фінансових результатів діяльності ТОВ “УНІРЕМАГРО”

Економетрична модель розрахунку прибутку сільгосппідприємства та сумарного податкового навантаження при різних моделях оподаткування

Закон України “Про оренду землі” N 161XIV від 6 жовтня 1998 року // Із змінами і доповненнями, внесеними Законами України станом від 23

Навигация

Сценарій – послідовність дій адміністратора або виконавця щодо опрацювання податкової звітності

Оподаткування підприємств та його вплив на прийняття фінансово-господарських рішень

198046

знаков

23

таблицы

30

изображений

1.10. Сценарій – послідовність дій адміністратора або виконавця щодо опрацювання податкової звітності.

1.11. Фіскальна важливість – оцінка СГ щодо рівня максимально можливих податкових зобов’язань по податках та зборах до бюджетів всіх рівнів від ведення господарської діяльності.

Визначення категорії уваги

СГ, що знаходяться на податковому обліку, оцінюються органами державної податкової служби за їх фіскальною важливістю, податковою поведінкою та залежно від характеристик галузі та регіону, в якому вони провадять свою діяльність.

Оцінці не підлягають ліквідовані та зняті з обліку СГ.

Оцінка кожного СГ здійснюється за чотирма критеріями:

а) за індивідуальною податковою поведінкою;

б) за ризиковістю господарювання СГ (за рівнем динамічних та структурних змін господарської діяльності);

в) за фіскальною важливістю;

г) за належністю до галузі та регіону, в якому здійснює діяльність СГ.

Супроводження органами державної податкової служби платників за категоріями уваги полягає у проведенні таких заходів.

Категорія уваги 1 – проведення масово-роз’яснювальної роботи з платниками податків, спрямованої на упередження порушень податкового законодавства, а також поліпшення і оновлення технологій, які сприятимуть встановленню партнерських відносин з сумлінними платниками податків.

Категорія уваги 2 – проведення постійного моніторингу діяльності СГ, які мають податкові ризики, що не підлягають усуненню (здійснення зовнішньоекономічної, посередницької діяльності, господарська діяльність, яка належить до “ризикових” галузей тощо) шляхом проведення кабінетного аудиту.

За супроводження декларацій платників – юридичних осіб 1 та 2 категорій уваги відповідають підрозділи оподаткування юридичних осіб.

Категорія уваги 3 – здійснення постійного моніторингу діяльності СГ, які регулярно порушують податкове законодавство, та проведення обов’язкового виїзного аудиту (тематичного, комплексного, планового, позапланового).

За супроводження декларацій платників – юридичних осіб 3 категорії уваги відповідають підрозділи податкового аудиту та валютного контролю.

За супроводження декларацій платників – фізичних осіб 1, 2 та 3 категорії уваги відповідають підрозділи оподаткування фізичних осіб, а документальні перевірки платників – фізичних осіб 3 категорії уваги – підрозділи документальних перевірок фізичних осіб.

За супроводження декларацій великих платників податків 1, 2 та 3 категорії уваги відповідають галузеві відділи.

Категорія уваги 4 – виявлення, попередження та руйнування схем мінімізації податкових зобов’язань та ухилень від сплати податків, встановлення осіб, задіяних у незаконній діяльності СГ, документування їх діяльності, збір необхідної доказової бази з метою притягнення до кримінальної відповідальності, збір інформації для ініціювання ліквідації СГ у судовому порядку.

За супроводження декларацій платників 4ї категорії уваги відповідають підрозділи податкової міліції.

Для ефективного адміністрування податків в умовах збільшення кількості платників податків органи державної податкової служби повинні зосередити свою увагу на платниках податків високої (3 та 4) та помірної (категорія 2) категорій уваги.

Система адміністрування податків повинна ґрунтуватися на таких принципах:

виконання відбору СГ та визначення категорій уваги в автоматизованому режимі;

проведення документальних перевірок заявлених до відшкодування сум податку на додану вартість тільки у платників з високим ступенем ризику;

проведення планових виїзних документальних перевірок вже після здійснення відшкодування сум податку на додану вартість у платників податків з помірним ступенем ризику.

2.4 Аналіз впливу стягнення податків на фінансово-господарчу діяльність сільськогосподарських підприємств (на прикладі ТОВ УНІРЕМАГРО” за 2004 – 2006 роки)

2.4.1 Загальна характеристика діяльності сільськогосподарського підприємства ТОВ “УНІРЕМАГРО” (платник податків в Дніпродзержинській та Криничанській районних інспекціях Дніпропетровської області)

Товариство з обмеженою відповідальністю "УніремАгро" (далі по змісту "Товариство”), засноване установчими зборами учасників від 12 лютого 2001р. і діє на основі самоврядування, законності та гласності, здійснює свою діяльність на підставі Конституції України, чинного законодавства, Законів України "Про власність", "Про господарські товариства" [9,с.4] та Господарського кодексу України [2, с.12].

Товариство з обмеженою відповідальністю «УніремАгро» зареєстроване

виконавчим комітетом Дніпродзержинської міської ради 12.02.2001р. реєстраційна справа 04052072Ю0020317, ідентифікаційний код 31329842.

Найменування Товариства: на українській мові : Повне Товариство з обмеженою відповідальністю "УніремАгро", Скорочене ТОВ "УніремАгро"

Юридична адреса Товариства: Україна, Дніпропетровська область, м.Дніпродзержинськ, Більшовицький провулок, буд. 4а.

Товариство створено з метою:

насичення ринку товарами, послугами та одержання на підставі цього Прибутку;

проведення господарської та іншої діяльності (відповідно з предметами діяльності), задоволення на основі отриманого прибутку соціальних та економічних інтересів членів колективу Товариства та Учасників Товариства.

Основним предметом діяльності Товариства є :

Виробництво продуктів рослинництва.

Вирощування зернових та зернобобових культур.

Вирощування технічних культур.

Вирощування олійних культур.

Вирощування картоплі, баштанних культур, овочів.

Виробництво продуктів тваринництва: молоко, яйця, мед;велика рогата худоба, свині, вівці, птахи, кролі та інша жива худоба.

Послуги в сільському господарстві по обробленню полів і насіння, посіву і садінню культур, збирання врожаю, сортуванню, очистці, охолодженю і зберіганню продукції.

Надання послуг сільськогосподарською технікою разом із обслуговуючим персоналом.

Агрохімічне обслуговування.

Авіаційно-хімічні роботи.

Вирощування ставної риби,

Виловлювання ставної, озерної, річної риби, ракоподібних, молюсків.

Переробка сільгоспродукції:

а) заморожене м'ясо, сухі, солоні, копчені м'ясопродукти, ковбасні вироби;

б) перероблена і консервована риба, ракоподібні і молюски;

в) перероблена і консервована картопля, фрукти і овочі, соки, фруктово-овочеві консерви;

г) олія, жири, маргарин;

д) молочні продукти, морозиво;

е) борошно, крупи, корми для тварин;

ж) хлібобулочні, кондитерські вироби, макарони;

з) пиво, прохолодні та алкогольні напої.

МАЙНО ТОВАРИСТВА

Майно Товариства становлять закріплені за ним основні фонди та обігові кошти, а також інші цінності, вартість яких відображається у його самостійному балансі і яке належить йому на праві власності.

Для заснуванні товариства статутний капітал був внесений учасниками у розмірі 1 672 000 (один мільйон шістсот сімдесят дві тисячі) грн., при цьому

вклади 3х учасників до Статутного капіталу Товариства складали:

а) ТОВ "Унірем" 1 546 600 (один мільйон п'ятсот сорок шість тисяч шістсот) грн., що складає 92,5% (дев'яносто дві цілих п'ять десятих відсотка);

б) Черниш Любов Павлівна 41 800 (сорок одна тисяча вісімсот) грн., що складає 2,5% (два цілих п'ять десятих відсотка);

в) Фесун Віктор Васильович 83 600 (вісімдесят три тисячі шістсот) грн., що складає 5% (п'ять відсотків).

На протязі 2005 року ТОВ „УНІРЕМАГРО” підвищило розмір статутного капіталу до 7 600 991 грн., а розподіл вкладів додаткових учасників до Статутного капіталу Товариства став наступним (табл.2.1):

Таблиця 2.1 Засновники ТОВ „УНІРЕМАГРО” та розподіл статутних долей капіталу:

| Засновник | Код засновника фізичної особи | Сума внеску в статутний фонд,грн | Еквівалент суми валютного внеску в $ США | Вид валюти | Країна |

| ФЕСУН ВІКТОР ВАСИЛЬОВИЧ | 1992408112 | 2 703 235,00 | 0 | УКРАЇНСЬКА ГРИВНЯ | УКРАЇНА |

| ЧЕРНИШ ЛЮБОВ ПАВЛІВНА | 2083710122 | 340 875,00 | 0 | УКРАЇНСЬКА ГРИВНЯ | УКРАЇНА |

| БАЛЕНКО ВІКТОРІЯ ОЛЕГІВНА | 2972918060 | 77 235,00 | 0 | УКРАЇНСЬКА ГРИВНЯ | УКРАЇНА |

| ФЕСУН ГАННА ВІКТОРІВНА | 3121400722 | 77 235,00 | 0 | УКРАЇНСЬКА ГРИВНЯ | УКРАЇНА |

| ГЕРШУН ОЛЕКСІЙ ВАСИЛЬОВИЧ | 0 | 463 411,00 | 0 | УКРАЇНСЬКА ГРИВНЯ | СПОЛУЧЕНI ШТАТИ АМЕРИКИ |

| ДЕРІКСОН РОНАЛЬД МАЙКЛ | 0 | 3 939 000,00 | 0 | УКРАЇНСЬКА ГРИВНЯ | КАНАДА |

| Разом статутний фонд, грн | 7 600 991,00 | ||||

| Код ЄДРПОУ: | 31329842 | ||

| Назва українською мовою: | ТОВ "УНІРЕМАГРО" | ||

| Місце основної реєстрації в органах податкової служби: | 403ДПI У МIС.ДНIПРОДЗЕРЖИНСЬКУ (М.ДНIПРОДЗЕРЖИНСЬК) | ||

| Дата основної реєстрації в ДПА: | 14.02.2001 | ||

| Номер основної реєстрації в ДПА: | №52 | ||

| Статус: | перебуває на облiку | ||

| Ризики | |||

| Категорія уваги: | Зелена | ||

| Має платежі | |||

| Код інспекції | Назва інспекції | Дата реєстрації | Номер реєстрації |

| 419 | КРИНИЧАНСЬКА МIЖРАЙОННА ДПI (КРИНИЧАНСЬКИЙ РН) | 15.03.2001 | 456 |

| 403 | ДПI У МIС.ДНIПРОДЗЕРЖИНСЬКУ (М.ДНIПРОДЗЕРЖИНСЬК) | 14.02.2001 | 52 |

| Стан платника | |||

| ОСНОВНИЙ ПЛАТНИК | |||

| Дата реєстрації в держадміністрації: | 12.02.2001 | ||

| Орган державної реєстрації: | (4052072)ВИКОНАВЧИЙ КОМIТЕТ ДНIПРОДЗЕРЖИНСЬКОЇ МIСЬКОЇ РАДИ ЗАВОДСЬКИЙ ДНIПРОПЕТРОВСЬКА | ||

| Статутний фонд (в грн.): | 1 672 000,00 | ||

| Орган управління: | (7794)УКРАЇНСЬКI МIЖГАЛУЗЕВI ОБ'ЄДНАННЯ, КОНСОРЦIУМИ, АСОЦIАЦIЇ, АКЦIОНЕРНI ТОВАРИСТВА,ТОРГОВI БУДИНКИ ТА IНШI ОРГАНIЗАЦIЇ, СТВОРЕНI НА ДОБРОВIЛЬНIЙ ОСНОВI | ||

| Організаційноправова форма: | (240)ТОВАРИСТВО З ОБМЕЖЕНОЮ ВIДПОВIДАЛЬНIСТЮ | ||

| Кількість співробітників: | 40 | ||

| Тип платника податків: | ГОЛОВНЕ ПІДПРИЄМСТВО | ||

| Форма власності: | (10)ПРИВАТНА ВЛАСНIСТЬ | ||

| Форма фінансування: | (2)ГОСПРОЗРАХУНОК | ||

| Сільськогосподарська Дільниця | Смт.Адамівка | ||

| Платежі (419 –Криничанська МДПІ) | ПЛАТЕЖІ 1406/1604/5008 ВИРОЩУВАННЯ ЗЕРНОВИХ КУЛЬТУР | ||

Таблиця 2.3 Реєстраційні дані ТОВ “УНІРЕМАГРО” в ДПІ у м.Дніпродзержинську (станом на 01.01.2006 року)

| Реєстрацiйнi данi | |||

| Код ЄДРПОУ: | 31329842 | ||

| Назва українською мовою: | ТОВ "УНІРЕМАГРО" | ||

| Назва іноземною мовою: | ООО "УНИРЕМАГРО" | ||

| Місце основної реєстрації в органах податкової служби: | 403ДПI У МIС.ДНIПРОДЗЕРЖИНСЬКУ (М.ДНIПРОДЗЕРЖИНСЬК) | ||

| Дата основної реєстрації в ДПА: | 14.02.2001 | ||

| Номер основної реєстрації в ДПА: | №52 | ||

| Статус: | перебуває на облiку | ||

| Ризики | |||

| Категорія уваги: | Зелена | ||

| Має платежі | |||

| Код інспекції | Назва інспекції | Дата реєстрації | Номер реєстрації |

| 419 | КРИНИЧАНСЬКА МIЖРАЙОННА ДПI (КРИНИЧАНСЬКИЙ РН) | 15.03.2001 | 456 |

| 403 | ДПI У МIС.ДНIПРОДЗЕРЖИНСЬКУ (М.ДНIПРОДЗЕРЖИНСЬК) | 14.02.2001 | 52 |

| Стан платника | |||

| ОСНОВНИЙ ПЛАТНИК | |||

| Дата реєстрації в держадміністрації: | 12.02.2001 | ||

| Орган державної реєстрації: | (4052072)ВИКОНАВЧИЙ КОМIТЕТ ДНIПРОДЗЕРЖИНСЬКОЇ МIСЬКОЇ РАДИ ЗАВОДСЬКИЙ ДНIПРОПЕТРОВСЬКА | ||

| Статутний фонд (в грн.): | 7 600 991,00 | ||

| Орган управління: | (7794)УКРАЇНСЬКI МIЖГАЛУЗЕВI ОБ'ЄДНАННЯ, КОНСОРЦIУМИ, АСОЦIАЦIЇ, АКЦIОНЕРНI ТОВАРИСТВА,ТОРГОВI БУДИНКИ ТА IНШI ОРГАНIЗАЦIЇ, СТВОРЕНI НА ДОБРОВIЛЬНIЙ ОСНОВI | ||

| Організаційноправова форма: | (240)ТОВАРИСТВО З ОБМЕЖЕНОЮ ВIДПОВIДАЛЬНIСТЮ | ||

| Кількість співробітників: | 43 | ||

| Тип платника податків: | ГОЛОВНЕ ПІДПРИЄМСТВО | ||

| Форма власності: | (10)ПРИВАТНА ВЛАСНIСТЬ | ||

| Форма фінансування: | (2)ГОСПРОЗРАХУНОК | ||

| Сільськогосподарська Дільниця | Смт.Адамівка | ||

| Платежі (419 –Криничанська МДПІ) | ПЛАТЕЖІ 1406/1604/5008 ВИРОЩУВАННЯ ЗЕРНОВИХ КУЛЬТУР | ||

| Ідентифікаційний номер | ПІБ | посада | Номер телефону | Ознака факсу | Додатковий номер телефону | |

| 1992408112 | ФЕСУН ВІКТОР ВАСИЛЬОВИЧ | директор | ||||

| 2083710122 | ЧЕРНИШ ЛЮБОВ ПАВЛІВНА | головний бухгалтер | ||||

| Код виду діяльності | Назва виду діяльності | Тип виду діяльності | Ознака зовнішньоекономічної діяльності | |||

| 18113 | ХЛIБОПЕКАРНА ПРОМИСЛОВIСТЬ | |||||

| 19211 | БОРОШНОМЕЛЬНА ПРОМИСЛОВIСТЬ | |||||

| 21110 | ВИРОЩУВАННЯ ЗЕРНОВИХ КУЛЬТУР | Основний вид діяльності | ||||

| 22300 | СIЛЬСЬКОГОСПОДАРСЬКI ПОСЛУГИ, КРIМ ВЕТЕРИНАРНИХ | |||||

| 51510 | ТРАНСПОРТНОЕКСПЕДИЦIЙНI ПОСЛУГИ БЕЗ РОБIТ I ПОСЛУГ, ЩО ВИКОНУЮТЬСЯ НА ЗАМОВЛЕННЯ НАСЕЛЕННЯ | |||||

| 51510 | ТРАНСПОРТНОЕКСПЕДИЦIЙНI ПОСЛУГИ БЕЗ РОБIТ I ПОСЛУГ, ЩО ВИКОНУЮТЬСЯ НА ЗАМОВЛЕННЯ НАСЕЛЕННЯ | Займається зовнішньоекономічною діяльністю | ||||

| 71130 | ОПТОВА ТОРГIВЛЯ НЕДЕРЖАВНИХ ОРГАНIЗАЦIЙ, КРIМ СПОЖИВЧОЇ КООПЕРАЦIЇ | Займається зовнішньоекономічною діяльністю | ||||

Похожие работы

... і терміни сплати податків. 6. Необхідність тимчасового використання оборотного капіталу підприємств для сплати податків. ТЕСТ 7. Назвіть основні причини, що пояснюють недоліки системи оподаткування підприємств. 1. Недостатня кількість професійно підготовлених фахівців, які розробляють законодавчі акти з питань оподаткування. 2. Недостатня кількість національного досвіду з оподаткування пі ...

... прибутку підприємств в Україні в 1994–2007 роках та відносного рівня надходження прямого податку на прибуток підприємств в державний бюджет України в% ВВП (виключення фактору інфляції) 3. Шляхи вдосконалення прямого оподаткування в Україні в системі фінансового регулювання ринкових відносин 3.1 Зарубіжний досвід регулювання ринкових відносин прямими податками В науково-теоретичному плані в перші ...

... ів майже у 8 разів. Але до кінця 2009 року цей показник підвищився до майже 8%. Загалом відбувся спад прибутковості активів майже у 2 рази. РОЗДІЛ 2. БУХГАЛТЕРСЬКА ФІНАНСОВА ЗВІТНІСТЬ НА ПІДПРИЄМСТВІ 2.1 Звітність, її призначення та вимоги до неї Не рідко ситуації складаються так, що представники податкових органів на місцях вимагають від підприємств надати ті чи інші документи, звіти, в ...

... ічних та організаційних методів управління здебільшого забезпечує достатньо ефективне господарювання. РОЗДІЛ 2. ОЦІНКА ТА АНАЛІЗ РЕЗУЛЬТАТИВНОСТІ ФІНАНСОВО-ГОСПОДАРСЬКОЇ ДІЯЛЬНОСТІ ПІДПРИЄМСТВА «КОМТЕКС» 2.1 Управління виробничими запасами та запасами готової продукції на підприємстві У процесі фінансово-господарської діяльності підприємству необхідно мати певну суму грошових коштів для ...

0 комментариев