Сутність, види, класифікація податків в Україні

Фіскальна – основне призначення полягає в мобілізації та накопиченні коштів в державних фондах

Спрощена система інтегрованого оподаткування сільгоспвиробників у вигляді фіксованого сільськогосподарського податку

Структурно-функціональна організація роботи районної податкової інспекції в м.Дніпродзержинську

Організація обліку та звітності у системі оподаткування на районному рівні

Організація документальних перевірок платників податків за алгоритмами розподілу платників податків за категоріями уваги

Сценарій – послідовність дій адміністратора або виконавця щодо опрацювання податкової звітності

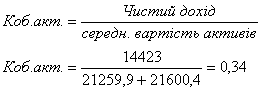

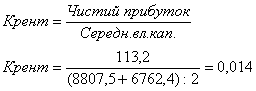

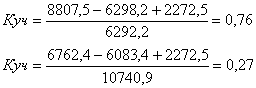

Аналіз складу і джерел утворення майна (активів) та фінансових результатів діяльності ТОВ “УНІРЕМАГРО”

Економетрична модель розрахунку прибутку сільгосппідприємства та сумарного податкового навантаження при різних моделях оподаткування

Закон України “Про оренду землі” N 161XIV від 6 жовтня 1998 року // Із змінами і доповненнями, внесеними Законами України станом від 23

Навигация

Організація обліку та звітності у системі оподаткування на районному рівні

Оподаткування підприємств та його вплив на прийняття фінансово-господарських рішень

198046

знаков

23

таблицы

30

изображений

2.2 Організація обліку та звітності у системі оподаткування на районному рівні

Інструкцією ДПА України [16, с.4] встановлюється порядок ведення органами державної податкової служби оперативного обліку податків і зборів (обов'язкових платежів), надходження яких контролюється органами державної податкової служби та які передбачені бюджетною класифікацією України за доходами до Державного бюджету України, місцевих бюджетів та державних цільових фондів, а також сум штрафних (фінансових) санкцій та пені, що застосовуються до підприємств, установ, організацій та громадян відповідно до чинного законодавства (далі платежі до бюджету).

1. Рознесення даних з первинних документів про нарахування, зменшення, списання, відстрочення або розстрочення сплати сум податкових зобов'язань здійснюється структурними підрозділами органу державної податкової служби у такому порядку:

а). Документи, що підтверджують податкові зобов'язання, самостійно визначені платником, реєструються у структурному підрозділі, до функцій якого входить реєстрація зазначених документів, та з відміткою про реєстрацію направляються до підрозділів приймання та обробки податкової звітності, де розносяться до електронної бази податкової звітності і формуються у електронні і паперові реєстри. Електронні та паперові (2 примірники) реєстри нарахованих сум передаються підрозділам обліку і звітності для внесення даних (автоматизованого занесення) до карток особових рахунків платників податків. Після рознесення даних один примірник паперового реєстру повертається підрозділу, що його склав, з відміткою про повноту обліку сум у картках особових рахунків.

б). За документами, що підтверджують податкові зобов'язання, ховані (зменшені, списані) органом державної податкової служби, структурні підрозділи, які здійснюють розрахунок сум (донараховують суму) податкового зобов'язання, складають та направляють платнику податку в порядку, затвердженому наказом ДПА України, податкове повідомлення та реєструють його в електронному реєстрі податкових повідомлень. Після закінчення процедури адміністративного оскарження узгоджені податкові зобов'язання із зазначенням терміну сплати вносяться до карток особових рахунків платників податків. Одночасно до підрозділів обліку і звітності передається 2 примірники паперової копії витягу з реєстру. Після рознесення даних один екземпляр витягу з реєстру повертається підрозділу, що його склав, з відміткою про повноту обліку сум у картках особових рахунків.

в). Документи, що надходять від судових органів, реєструються у структурному підрозділі, до функцій якого входить реєстрація зазначених документів, та з відміткою про реєстрацію направляються до підрозділів приймання та обробки податкової звітності, де розносяться до електронної бази податкової звітності і формуються у електронні реєстри. Електронні реєстри нарахованих сум передаються підрозділам обліку і звітності для внесення нарахованих сум платежів до карток особових рахунків платників податків. Одночасно до підрозділів обліку і звітності передається 2 примірники паперової копії реєстру. Після рознесення даних один примірник реєстру повертається підрозділу, що його склав, з відміткою про повноту обліку сум у картках особових рахунків.

г). Документи, що є підставою для відстрочення або розстрочення сплати податкових зобов'язань, реєструються у структурному підрозділі, до функцій якого входить реєстрація зазначених документів, та з відміткою про реєстрацію передаються до підрозділів стягнення податкового боргу для подальшого оформлення відстрочення або розстрочення сплати податкових зобов'язань. Відомості щодо укладеного договору про розстрочення (відстрочення) вносяться до журналу, та автоматично вносяться до картки особового рахунку платника.

Після цього паперовий витяг з журналу передається підрозділу обліку і звітності для проведення звірення повноти та правильності відображення розстрочених (відстрочених) сум у картках особових рахунків.

д.). Документи, передбачені процедурою апеляції та податкового компромісу, є підставою для обліку податкових зобов'язань лише після їх узгодження з платником.

е). Документи, передбачені процедурою банкрутства, введення (припинення) мораторію, реєструються у структурному підрозділі, до функцій якого входить реєстрація зазначених документів, та передаються до підрозділів, що супроводжують процедуру банкрутства, введення (припинення) мораторію, для підготовки переліку проведення операцій, які підлягають виконанню згідно з цим документом, із зазначенням термінів виконання. Підготовлений перелік направляється до структурного підрозділу виконавців проведення операцій (наприклад, припинення нарахування штрафів, прощення, списання, реструктуризація податкового боргу, списання безнадійної заборгованості), у тому числі і до підрозділів обліку і звітності (припинення нарахування пені).

ж). При укладанні мирових угод облік відстрочок та розстрочок здійснюється у порядку, зазначеному у п. 3.4 цієї Інструкції. Списання боргу проводиться у графі "Списано" зворотного боку картки особового рахунку платника.

2. Документами, що підтверджують погашення платником податкових зобов'язань, є:

а). Одержані від органів Державного казначейства України:

відомості про зарахування та повернення коштів з аналітичних рахунків за доходами у вигляді електронних документів технологічних файлів;

звіти про виконання державного бюджету за доходами в розрізі районних відділень за видами надходжень в електронному вигляді;

відомість N 2 розподілу платежів до бюджету, які надійшли на рахунок 3311, в електронному вигляді та її паперова копія;

відомість N 2м розподілу платежів до бюджету, які надійшли на рахунок 3411, в електронному вигляді та її паперова копія;

виписки з рахунків у вигляді електронного реєстру розрахункових документів та їх паперові копії;

корінець прибуткового документа ("повідомлення") про приймання установою банку платежів до державного бюджету готівкою;

копії квитанцій (за формами N 10 та N 24), виданих органами місцевого самоврядування платникам податків за платежами до державного бюджету, разом з описом до них.

б). Одержані від фінансових органів:

реєстр розрахункових документів про сплату платежів до місцевого бюджету;

копія відомостей про зарахування платежів до бюджету, про розподіл платежів між бюджетами, про повернення надміру сплачених або не відшкодованих сум;

копія розрахункових документів про сплату платежів до місцевого бюджету за безготівковим розрахунком;

довідка про суми надходжень до місцевого бюджету за видами платежів;

корінець прибуткового документа ("повідомлення") про приймання установою банку платежів до місцевого бюджету готівкою;

копії квитанцій (за формами N 10 та N 24), виданих органами місцевого самоврядування платникам податків за платежами до місцевого бюджету, разом з описом до них.

в). Одержані Державною податковою адміністрацією України від Державного казначейства України:

відомості про зарахування та повернення коштів з аналітичних рахунків за доходами (центральний рівень) у вигляді електронних документів технологічного файла;

звіт про виконання державного бюджету за доходами в розрізі областей в електронному вигляді.

г). Копії квитанцій (за формами N 10 та N 24), які видані органом місцевого самоврядування платникам податків за платежами до бюджету, приймаються працівником підрозділу обліку, який звіряє відповідність сум, вказаних у копіях квитанцій, із сумами, зазначеними в описі до них та у копіях розрахункових документів про зарахування платежів до бюджету за відповідний період. Дані електронних реєстрів розносяться до особових рахунків платників у порядку, передбаченому АІС.

а). Порядок ведення особових рахунків платників1. З метою обліку нарахованих і сплачених сум платежів до бюджету органами державної податкової служби на кожний поточний рік відкриваються особові рахунки за кожним платником та кожним видом платежу, які повинні сплачуватися такими платниками.

2. Картки особових рахунків відкриваються структурним підрозділом органу державної податкової служби (який, у межах своїх функціональних обов'язків, повинен відкрити особові рахунки) не пізніше першого робочого дня, наступного за днем одержання від структурних підрозділів органу державної податкової служби з обліку платників списків платників.

3. Номерами карток особових рахунків є:

номери особових рахунків юридичних осіб суб'єктів підприємницької діяльності, які відповідають ідентифікаційним кодам і які присвоюються платникам згідно з Положенням про Єдиний державний реєстр підприємств та організацій України, затвердженим постановою Кабінету Міністрів України від 22.01.96 N 118;

номери особових рахунків фізичних осіб суб'єктів підприємницької діяльності, які відповідають ідентифікаційним номерам і присвоюються платникам згідно з Законом України "Про Державний реєстр фізичних осіб платників податків та інших обов'язкових платежів";

номери особових рахунків підприємств, що проводять спільну підприємницьку діяльність і яким відкривають особові рахунки за додатковою ознакою, що відповідає реєстраційним (обліковим) номерам Тимчасового реєстру ДПА України.

4. Форма особових рахунків визначається порядком, що встановлюється для обліку платежів на підставі порядків адміністрування (справляння) такого платежу і є обов'язковою при відтворенні особового рахунку на екрані або його друкуванні засобами відповідного програмного забезпечення.

5. Відповідно до умов надходження платежів функціонують такі форми особових рахунків платників:

Таблиця 2.3 Форми особових рахунків платників податків

| N з/п | Форма особового рахунку | Умови надходження платежу: |

| 1 | ф. N 3 | для здійснення обліку платежів, що надходять авансовими внесками зі щомісячним перерахунком |

| 2 | ф. N 4 | для здійснення обліку платежів, що надходять авансовими внесками із щоквартальним перерахунком |

| 3 | ф. N 6 | для здійснення обліку платежів, що надходять щомісячно або щоквартально без здійснення перерахунку авансових внесків |

| 4 | ф. N 5 | для здійснення обліку податку на додану вартість та відшкодування ПДВ для платників податків юридичних осіб |

| 5 | ф. N 5а | для здійснення обліку податку на додану вартість та відшкодування ПДВ для платників податків фізичних осіб |

| 6 | ф. N 15 | без подання розрахунків |

| 7 | ф. N 1А | для ведення обліку конфіскованого майна |

| 8 | ф. N 2 | без нарахування пені та врахування у сумах податкового боргу |

6. Форми карток особових рахунків мають лицьовий та зворотний боки.

На лицьовому боці картки відображаються умови справляння платежу та дані про платника податків (у тому числі терміни подання розрахунків та терміни сплати, вид бюджету, код бюджетної класифікації), а також інформація про податкові зобов'язання, нараховані за результатами документальних перевірок.

Зворотний бік картки відображає стан розрахунків платників з бюджетом (суми нарахованого та сплаченого платежу, пені, штрафних (фінансових) санкцій, плати за кредит, суми податкового боргу та надміру сплачені) та інше.

б) Облік нарахованих сум платежів1. Нарахуванню в особових рахунках платників підлягають:

податкові зобов'язання, самостійно визначені платником;

податкові зобов'язання, нараховані (зменшені, списані) органом державної податкової служби;

штрафні (фінансові) санкції;

пеня;

проценти за користування податковим кредитом.

2. Порядок нарахування в картках особових рахунків:

а). Податкові зобов'язання, самостійно визначені платником, нараховуються в особових рахунках за даними електронних реєстрів нарахованих сум податкової звітності та електронних реєстрів податкових повідомлень, сформованих на підставі даних податкової звітності. Спеціалісти підрозділів обліку і звітності в автоматичному режимі формують реєстри рознесених сум та проводять звірку з реєстрами нарахованих сум. Після звірки та виправлення розбіжностей, якщо такі мають місце, реєстр нарахованих сум податкової звітності передається підрозділу, що його сформував, з відміткою про повноту обліку сум в особових рахунках платників.

Нарахування податкових зобов'язань, що самостійно визначені платником, проводиться у розділі "Розрахунки основного платежу та штрафних санкцій" за кодами операцій:

нараховано за даними декларації (розрахунку);

нараховано за даними нової (уточненої) декларації (розрахунку), у тому числі:

уточнення даних поточного року;

уточнення даних минулих звітних років (із зазначенням періоду, за який вносилися зміни);

зменшення нарахування:

за декларацією платника податків;

за новою (уточненою) декларацією (розрахунком);

за договором про надання відстрочення або розстрочення сплати податкових зобов'язань;

за даними про відшкодування.

б). Податкові зобов'язання, нараховані (зменшені, списані) органом державної податкової служби, проводяться у картках особових рахунків за даними електронного реєстру податкових повідомлень в частині сум, узгоджених податкових зобов'язань .

Нарахування податкових зобов'язань, визначених органом державної податкової служби, проводиться в особовому рахунку платника у розділі "Розрахунки основного платежу та штрафних санкцій" за кодами операцій:

нарахування основного платежу за актами документальних перевірок;

нарахування основного платежу при виявленні арифметичних помилок;

нарахування основного платежу при виявленні метод помилок;

нарахування штрафних (фінансових) санкцій:

а) за даними платника;

б) за даними органу державної податкової служби.

в). Нарахування сум штрафних санкцій здійснюється у тому самому порядку, що й нарахування податкових зобов'язань, визначених платником та нарахованих (зменшених, списаних) органом державної податкової служби, за даними електронних реєстрів та електронних реєстрів податкових повідомлень в частині штрафних санкцій, які вибираються з реєстру за ознакою та розносяться до особових рахунків платників до розділу розрахунки основного платежу та штрафних санкцій.

г). Нарахування пені здійснюється в особових рахунках платників у розділі "Розрахунки нарахування та сплати пені" за кодами операцій:

автоматичне нарахування пені в особовому рахунку платника;

нарахування пені за актами документальних перевірок у випадках, передбачених чинним законодавством;

автоматичне нарахування пені за сумою сплати пені, що самостійно розрахована платником податків, при частковому погашенні податкового боргу.

д.). Нарахування процентів за користування відстроченням або розстроченням податкових зобов'язань проводиться в особових рахунках платників у розділі "Проценти за користування відстроченням або розстроченням сплати податкових зобов'язань" .

3. Не проводиться нарахування в особових рахунках платників податкових зобов'язань по платежах, по яких не передбачено подання платником податкової звітності до органів державної податкової служби, крім випадків донарахування таких платежів за актами документальних перевірок.

Не проводиться нарахування в особових рахунках платників суми пені по неподаткових платежах, якщо інше не передбачено чинним законодавством.

Облік, контроль і складання звітності щодо платежів, що надходять до бюджету, проводяться органами державної податкової служби з використанням автоматизованої інформаційної системи “Облік податків та платежів” (далі – АІС “ОПП”(ТАХ)). Засобами АІС [30,с.5] забезпечується автоматизоване виконання всіх операцій на робочому місці працівників підрозділу обліку і звітності, у тому числі ведення особових рахунків платників, формування довідкової ін формації та складання звітності.

До складу функцій, які автоматизуються, входять:

облік документів бухгалтерської звітності та документів, пов¢язаних з обчисленням податків і платежів;

введення даних про нараховані суми податків і платежів;

облік результатів камеральних та документальних перевірок;

облік відстрочок і розстрочок;

введення та облік даних по реструктуризації платежів;

облік надходжень по податках і платежах;

облік надходжень без наявної сплати (векселі¤взаємозаліки)

ведення карток особових рахунків платника по податках і платежах;

облік та формування документів, пов¢язаних з відшкодуванням ПДВ;

- контроль за своєчасністю сплати податку та своєчасним поданням документів, пов¢язаних з їх обчисленням;

аналіз стану платіжної дисципліни та нарахування пені за її порушення;

формування довідок, книг, реєстрів по обліку податків і надходжень;

формування повідомлень платнику та платіжних документів;

формування документів по відшкодуванню ПДВ;

- формування статистичних звітних документів про результати діяльності

державної податкової інспекції;

формування довідок по запитах платника;

- закриття фінансового року, відкриття карток особових рахунків платника на наступний рік.

АІС “облік податків і платежів” складається з комплексів задач, структурно зображених на рис. 2.1:

а) “Нарахування” – який призначений для автоматизації роботи по введенню звітної інформації платників та її камеральної перевірки, введенню даних по нарахованих податках і платежах в картки особових рахунків платників податків, обмін інформацією з іншими автоматизованими системами, інтерфейсного приймання звітності, поданої в електронному вигляді;

б) “Платіжні документи” – який призначений для автоматизації роботи по введенню і коригуванню інформації з платіжних документів платників, формування реєстрів і книг по обліку надходжень;

в) “Ведення карток особових рахунків” який призначений для формування, перегляду та друкування карток особових рахунків платників податків, формування платіжних документів та ведення відповідних журналів, контроль за платіжною дисципліною платників податків, нарахування пені за несвоєчасну сплату податків і платежів;

г) “Облік ПДВ” – який призначений для адміністрування обліку ПДВ, формування висновків на відшкодування податкового кредиту та пені на користь платника, ведення журналів висновків та заяв, введення розпоряджень про зміну сум відшкодування, проведення регламентного підтвердження сум до відшкодування та інші роботи по технологічному процесу проведення відшкодування по ПДВ;

д.) “Реструктуризація та відстрочки” – який призначений для введення даних і формування журналів про реструктуризацію платежів, формування та перегляду карток особових рахунків по реструктурованих платежах, введення даних і формування журналів про розстрочку та відстрочку платежів;

е) “Облік надходжень без наявної сплати” – який призначений для обліку надходжень у вигляді взаємозаліків та векселів;

ж) “Довідки” який призначений для формування довідок про стан платіжної дисципліни, недоїмку, переплату, пеню, загальну заборгованість, надходження та іншої оперативної інформації;

з) “Звітність” – який призначений для формування оперативної та статистичної звітності по ПДВ, взаєморозрахунках, відстрочках і розстрочках, реструктуризації, формування файлів для АІС “Галузь” та T1AR3;

и) “Проведення розрахункових операцій” який призначений для формування довідника щоденних ставок пені по платежах, проведення розрахункових операцій, закриття року, погашення пені з переплат;

к) “Початкова організація баз даних” – який призначений для початкової організації баз даних системи, відкриття і закриття карток особових рахунків платників, коригування сальдо платників по платежах, обмін інформацією про платника з іншими інспекціями, деяких регламентних операцій;

л) “Нормативно-довідкова інформація” – який призначений для формування та супроводження нормативно-довідкової інформації, необхідної для роботи системи;

м) “Системні функції” – який призначений для адміністрування роботи системи та ведення баз даних, моніторингу користувачів, індексації, пакування, архівування та відновлення інформації, аналізу стану баз даних, контролю структури таблиць та версій довідників, контролю цілостності таблиць баз даних, ведення довідників таблиць, полів таблиць та індексів бази даних, конвертації даних з попередніх версій автоматизованих систем обліку податків і платежів.

|

Рис. 2.1. Основні підсистеми (комплекси задач) АІС “ОПП”

Вхідною інформацією для функціонування системи є:

інформація про платника податків і зборів (реєстраційні дані);

- звітні документи платника податків про нараховані суми по податках і платежах;

- платіжні документи платника податків про сплату платежів готівковим чи безготівковим засобами;

- документи органів державної податкової служби про донарахування чи зменшення платежів по податках і платежах;

документи казначейства і банків про проходження платежів.

Нормативно-довідкова інформація системи складається з довідників:

загальнонаціональних;

відомчих;

системних.

Вихідною інформацією системи є:

картки особових рахунків платників податків;

бухгалтерська звітність;

оперативна та статистична звітність.

Технологічний процес обробки інформації в системі виконується за такими основними положеннями:

обробка інформації проводиться по кожній події в системі;

подіями вважаються: введення нового документу (звітного чи платіжного документу платника, рішення про нарахування платежу по акту документальних перевірок), коригування раніше введеного документу, проведення розрахункових операцій (нарахування пені тощо);

обробка подій базується на файлі відкритої структури, який визначає послідовність дій по обробці подій;

при обробці подій формуються та заносяться в бази даних технологічні операції;

технологічні операції оброблюються за датами їх виникнення;

кожна з технологічних операцій має свій пріоритет, який визначає послідовність обробки у разі виконання декількох операцій за одну дату;

на основі технологічних операцій, зафіксованих в системі, формуються картки особових рахунків платників податків, журнали операцій, бухгалтерська документація по обліку податків і платежів, статистична та оперативна звітність для вищестоячих державних податкових адміністрацій;

при модифікації програмного забезпечення у зв¢язку зі змінами у чинному податковому законодавстві або для розширення функціональних можливостей системи проводиться зовнішнє настроювання системи шляхом внесення доповнення у довідник подій і процедур їх обробки без зміни програмного кода.

З метою організації роботи в системі адміністратором системи створюються окремі автоматизовані робочі місця відповідно до функцій спеціалістів державної податкової інспекції. Створення робочих місць виконується на основі таблиць бази даних, сформованих адміністратором бази даних, в яких визначено групи користувачів і перелік задач і режимів, до яких вони мають доступ.

Рис.2.2. Взаємозв’язок АІС “ОПП” з АРМ районної податкової інспекції

АІС “Облік податків і платежів” пов¢язана з такими автоматизованими системами для забезпечення роботи в період промислової експлуатації (рис. 2.2):

“Облік платників податків юридичних осіб“;

“Свідоцтво платника ПДВ“;

“Реєстрація фізичних осіб платників ПДВ“;

“Аудит“;

“Податкова звітність”;

“Звіт”;

“Патенти“;

“Податки фізичних осіб“.

АІС “Облік податків і платежів“ має сумісні таблиці баз даних з автоматизованими системами “Облік платників податків юридичних осіб“, “Свідоцтво платника ПДВ“,“Податкова звітність”,“Звіт”.

АІС “Облік податків і платежів“ імпортує дані з автоматизованих систем “Аудит“, “Патенти“, “Податки фізичних осіб“, “Реєстрація фізичних осіб платників ПДВ“.

АІС “Облік податків і платежів“ експортує дані в автоматизовані системи: “Аудит“, “Патенти“, “Податки фізичних осіб“, “Галузь“, “Державний реєстр фізичних осіб“.

Рис. 2.3. Взаємозв’язок АІС “ОПП” з АРМами при імпорті даних

Регламент зв¢язків автоматизованих систем по імпорту даних (Рис. 2.3):

з АІС “Облік платників податків юридичних осіб “ постійний зв¢язок на рівні баз даних;

з АІС “Свідоцтво платника ПДВ“ постійний зв¢язок на рівні баз даних ;

з АІС “Податкова звітність” постійний зв¢язок на рівні баз даних;

з АІС “Звіт” постійний зв¢язок на рівні баз даних;

з АІС “Аудит“ – щоденний імпорт даних по запиту;

з АІС “Реєстрація фізичних осіб платників ПДВ“ – щомісячний імпорт даних по платниках ПДВ.

Регламент зв¢язків автоматизованих систем по експорту даних (Рис.2.4) та звітності системи :

в АІС “Галузь“ – щодекадний на рівні файлів даних;

в Державний реєстр фізичних осіб – щоквартальний на рівні файлів даних.

Рис.2.4. Регламент звітності і імпорту даних в АІС “ОПП”

Похожие работы

... і терміни сплати податків. 6. Необхідність тимчасового використання оборотного капіталу підприємств для сплати податків. ТЕСТ 7. Назвіть основні причини, що пояснюють недоліки системи оподаткування підприємств. 1. Недостатня кількість професійно підготовлених фахівців, які розробляють законодавчі акти з питань оподаткування. 2. Недостатня кількість національного досвіду з оподаткування пі ...

... прибутку підприємств в Україні в 1994–2007 роках та відносного рівня надходження прямого податку на прибуток підприємств в державний бюджет України в% ВВП (виключення фактору інфляції) 3. Шляхи вдосконалення прямого оподаткування в Україні в системі фінансового регулювання ринкових відносин 3.1 Зарубіжний досвід регулювання ринкових відносин прямими податками В науково-теоретичному плані в перші ...

... ів майже у 8 разів. Але до кінця 2009 року цей показник підвищився до майже 8%. Загалом відбувся спад прибутковості активів майже у 2 рази. РОЗДІЛ 2. БУХГАЛТЕРСЬКА ФІНАНСОВА ЗВІТНІСТЬ НА ПІДПРИЄМСТВІ 2.1 Звітність, її призначення та вимоги до неї Не рідко ситуації складаються так, що представники податкових органів на місцях вимагають від підприємств надати ті чи інші документи, звіти, в ...

... ічних та організаційних методів управління здебільшого забезпечує достатньо ефективне господарювання. РОЗДІЛ 2. ОЦІНКА ТА АНАЛІЗ РЕЗУЛЬТАТИВНОСТІ ФІНАНСОВО-ГОСПОДАРСЬКОЇ ДІЯЛЬНОСТІ ПІДПРИЄМСТВА «КОМТЕКС» 2.1 Управління виробничими запасами та запасами готової продукції на підприємстві У процесі фінансово-господарської діяльності підприємству необхідно мати певну суму грошових коштів для ...

0 комментариев