Сутність, види, класифікація податків в Україні

Фіскальна – основне призначення полягає в мобілізації та накопиченні коштів в державних фондах

Спрощена система інтегрованого оподаткування сільгоспвиробників у вигляді фіксованого сільськогосподарського податку

Структурно-функціональна організація роботи районної податкової інспекції в м.Дніпродзержинську

Організація обліку та звітності у системі оподаткування на районному рівні

Організація документальних перевірок платників податків за алгоритмами розподілу платників податків за категоріями уваги

Сценарій – послідовність дій адміністратора або виконавця щодо опрацювання податкової звітності

Аналіз складу і джерел утворення майна (активів) та фінансових результатів діяльності ТОВ “УНІРЕМАГРО”

Економетрична модель розрахунку прибутку сільгосппідприємства та сумарного податкового навантаження при різних моделях оподаткування

Закон України “Про оренду землі” N 161XIV від 6 жовтня 1998 року // Із змінами і доповненнями, внесеними Законами України станом від 23

Навигация

Економетрична модель розрахунку прибутку сільгосппідприємства та сумарного податкового навантаження при різних моделях оподаткування

Оподаткування підприємств та його вплив на прийняття фінансово-господарських рішень

198046

знаков

23

таблицы

30

изображений

3.2 Економетрична модель розрахунку прибутку сільгосппідприємства та сумарного податкового навантаження при різних моделях оподаткування

а) Вихідний варіант № 1 :

– сплата фіксованого сільгоспподатку незалежно від результатів діяльності (рентна плата з сільгоспугідь);

сплата всіх додаткових податків (за забруднення навколишнього середовища, зборів в пенсійносоціальні фонди та інші) з валового операційного доходу (стаття інші витрати);

1. Чистий валовий дохід від реалізації продукції ЧВД розраховується як:

![]() (3.1)

(3.1)

де ВД – валова виручка від реалізації продукції

ПДВотр – сума ПДВ, отримана при продажу продукції;

ПДВ сплач – сума ПДВ, сплачена за той же період за куплену продукцію, матеріали та послуги;

ПДВекс_відш – сума ПДВ, яка підлягає експортному відшкодуванню з бюджету при експорті продукції;

АКЦзбір акцизний збір з реалізованої продукції;

2. Валовий прибуток від реалізації продукції ВПРреал розраховується як :

ВПРреал =ЧВД – СОБпрод (3.2)

де СОБпрод – собівартість продукції, яка розраховується як :

СОБпрод = МВИТРпрод+ЗАРПЛ +ПЕНС_Ф+ФОНД_СС +ФСП+ ПОДАТКИ_ФСП +АМОРТ+ВИТРреал+НАКЛвитр (3.3)

де МВИТРпрод – матеріальні витрати на виробництво продукції;

ЗАРПЛ – обсяг фонду заробітної плати, сплаченої найманим виробникам;

ПЕНСФ – обсяг зборів в Пенсійний фонд з фонда заробітної плати;

ФОНД_СС – обсяги зборів у 2 фонди соціального страхування з фонду заробітної плати (тимчасової непрацездатності, безробіття, нещасного випадку);

ФСП – фіксований сільськогосподарський податок

ПОДАТКИ_ФСП – сплачені підприємством податки та збори, які входять до собівартості продукції та сплачуються зверх ФСП:

1) збір за забруднення навколишнього природного середовища;

2) місцевий податок з реклами;

3) місцеві збори

АМОРТ – відрахування в фонд амортизації основних засобів;

ВИТРреал – витрати на реалізацію продукції (реклама, транспортування та інше);

НАКЛвитр – накладні витрати – додаткові витрати, які відносяться до собівартості продукції;

3. Чистий прибуток підприємства зі всіх видів діяльності ЧИСТ_ПРИБ

розраховується як :

ЧИСТ_ПРИБ=ВПРреал +ДОХнереалВИТРнереал (3.4)

де ДОХнереал – всі інші види доходів підприємства зверх реалізації продукції, які мають право бути віднесені до валових доходів;

ВИТРнереал – всі види витрат підприємства поверх собівартості, які мають право бути віднесені до валових витрат;

4. Податкова нагрузка на валовий дохід в % розраховується як :

(3.5)

(3.5)

5. Податкова нагрузка на чистий прибуток в % розраховується як :

(3.6)

(3.6)

б) Варіант стандартного оподаткування № 2 :

сплата податку на отриманий валовий прибуток за ставкою 25% в залежності від результатів діяльності;

сплата всіх податків та зборів (податок на землю, за забруднення навколишнього середовища, зборів в пенсійносоціальні фонди) за рахунок валових витрат в собівартості;

1. Чистий валовий дохід від реалізації продукції ЧВД розраховується як:

![]() (3.7)

(3.7)

де ВД – валова виручка від реалізації продукції

ПДВотр – сума ПДВ, отримана при продажу продукції;

ПДВ сплач – сума ПДВ, сплачена за той же період за куплену продукцію, матеріали та послуги;

ПДВекс_відш – сума ПДВ, яка підлягає експортному відшкодуванню з бюджету при експорті продукції;

АКЦзбір акцизний збір з реалізованої продукції;

2. Валовий прибуток від реалізації продукції ВПРреал розраховується як :

ВПРреал =ЧВД – СОБпрод (3.8)

де СОБпрод – собівартість продукції, яка розраховується як :

СОБпрод = МВИТРпрод+ЗАРПЛ+ПЕНС_Ф+ФОНД_СС+ПОДАТКИ+

+АМОРТ+ВИТРреал+НАКЛвитр (3.9)

де МВИТРпрод – матеріальні витрати на виробництво продукції;

ЗАРПЛ – обсяг фонду заробітної плати, сплаченої найманим працівникам;

ПЕНСФ – обсяг зборів в Пенсійний фонд з фонда заробітної плати;

ФОНД_СС – обсяги зборів у 2 фонди соціального страхування з фонду заробітної плати (тимчасової непрацездатності, безробіття, нещасного випадку);

ПОДАТКИ – сплачені підприємством податки та збори, які входять до собівартості продукції :

1) податок на нерухоме майно (нерухомість);

2) плата (податок) за землю;

3) рентні платежі;

4) податок з власників транспортних засобів та інших самохідних машин

і механізмів;

5) збір за геологорозвідувальні роботи, виконані за рахунок державного бюджету;

6) збір за спеціальне використання природних ресурсів;

7) збір за забруднення навколишнього природного середовища;

8) плата за торговий патент на деякі види підприємницької діяльності.

9) збір на розвиток виноградарства, садівництва і хмелярства;

10) збір у вигляді цільової надбавки до діючого тарифу на електричну та теплову енергію.

11) місцевий податок з реклами;

12) місцевий комунальний податок.

13) місцеві збори

АМОРТ – відрахування в фонд амортизації основних засобів;

ВИТРреал – витрати на реалізацію продукції (реклама, транспорту вання та інше);

НАКЛвитр – накладні витрати – додаткові витрати, які відносяться до собівартості продукції;

3. Балансовий прибуток підприємства зі всіх видів діяльності БАЛ_ПРИБ розраховується як :

БАЛ_ПРИБ=ВПРреал +ДОХнереалВИТРнереал (3.10)

де ДОХнереал – всі інші види доходів підприємства зверх реалізації продукції, які мають право бути віднесені до валових доходів;

ВИТРнереал – всі види витрат підприємства поверх собівартості, які мають право бути віднесені до валових витрат;

4. Податок на прибуток розраховується як :

ПОД_ПРИБ=БАЛ_ПРИБ*25% (3.11)

де 25% законодавча ставка податку на балансовий прибуток у 2005 році;

5. Чистий прибуток до розподілу розраховується як :

ЧИСТ_ПРИБ = БАЛ_ПРИБ – ПОД_ПРИБ (3.12)

6. Податкова нагрузка на валовий дохід в % розраховується як :

(3.13)

(3.13)

7. Податкова нагрузка на чистий прибуток в % розраховується як :

(3.14)

(3.14)

в) Варіант сплати єдиного податку 6% +ПДВ (№ 3)):

сплата єдиного податку на валовий дохід по ставці 6% в залежності від результатів діяльності;

сплата всіх додаткових податків та зборів (зборів в пенсійносоціальні фонди за найманих працівників) за рахунок операційного доходу (стаття інші витрати);

1. Чистий валовий дохід від реалізації продукції ЧВД розраховується як:

![]() (3.15)

(3.15)

де ВД – валова виручка від реалізації продукції

ПДВотр – сума ПДВ, отримана при продажу продукції;

ПДВ сплач – сума ПДВ, сплачена за той же період за куплену продукцію, матеріали та послуги;

ПДВекс_відш – сума ПДВ, яка підлягає експортному відшкодуванню з бюджету при експорті продукції;

АКЦзбір акцизний збір з реалізованої продукції;

2. Валовий прибуток від реалізації продукції ВПРреал розраховується як :

ВПРреал =ЧВД – СОБпрод (3.16)

де СОБпрод – собівартість продукції, яка розраховується як :

СОБпрод = МВИТРпрод+ЗАРПЛ+ПЕНС_Ф+ФОНД_СС+

+ПОДАТКИ_ЕП+АМОРТ+ВИТРреал+НАКЛвитр (3.17)

де МВИТРпрод – матеріальні витрати на виробництво продукції;

ЗАРПЛ – обсяг фонду заробітної плати, сплаченої найманим працівникам;

ПЕНСФ – обсяг зборів в Пенсійний фонд з фонда заробітної плати;

ФОНД_СС – обсяги зборів у 2 фонди соціального страхування з фонду заробітної плати (тимчасової непрацездатності, безробіття, нещасного випадку);

ПОДАТКИ_ЕП – сплачені підприємством податки та збори, які входять до собівартості продукції зверх єдиного податку:

1) збір за забруднення навколишнього природного середовища;

2) збір на розвиток виноградарства, садівництва і хмелярства;

3) місцевий податок з реклами;

4) місцеві збори

АМОРТ – відрахування в фонд амортизації основних засобів;

ВИТРреал – витрати на реалізацію продукції (реклама, транспортування та інше);

НАКЛвитр – накладні витрати – додаткові витрати, які відносяться до собівартості продукції;

3. Чистий прибуток підприємства зі всіх видів діяльності ЧИСТ_ПРИБ

розраховується як :

ЧИСТ_ПРИБ=ВПРреал +ДОХ нереал ВИТРнереал ЕДИНИЙ_ПОДАТОК(3.18)

де ДОХнереал – всі інші види доходів підприємства зверх реалізації продукції, які мають право бути віднесені до валових доходів;

ВИТРнереал – всі види витрат підприємства поверх собівартості, які мають право бути віднесені до валових витрат;

ЕДИНИЙ_ПОДАТОК=(ЧВД+ДОХнереал)*6%/100% (3.19)

6. Податкова нагрузка на валовий дохід в % розраховується як :

(3.20)

(3.20)

7. Податкова нагрузка на чистий прибуток в % розраховується як :

(3.21)

(3.21)

3.3 Порівняльний аналіз загального порядку оподаткування та впливу продовження існування фіксованого сільськогосподарського податку на ефективність роботи сільгоспвиробника (на прикладі ТОВ “УНІРЕМАГРО”)

Для виявлення ефективності застосування фіксованого сільгоспподатка для сільгоспвиробника проведемо модельний економетричний аналіз на ПЕОМ (програмне середовище “електронних” таблиць EXCEL2000) результатів фінансової діяльності ТОВ “УНІРЕМАГРО” в 2003 – 2005 рр. при застосуванні :

а) Вихідного варіанту № 1:

– сплати фіксованого сільгоспподатку незалежно від результатів діяльності (рентна плата з сільгоспугідь);

сплата всіх додаткових податків (за забруднення навколишнього середовища, зборів в пенсійносоціальні фонди) з валового операційного доходу (стаття інші витрати);

б) Варіант стандартного оподаткування № 2:

сплата податку на отриманий валовий прибуток за ставкою 25% в залежності від результатів діяльності;

сплата всіх податків та зборів (податок на землю, за забруднення навколишнього середовища, зборів в пенсійно-соціальні фонди) за рахунок валових витрат в собівартості;

в) Варіант сплати єдиного податку 6% +ПДВ (№ 3):

сплата єдиного податку на валовий дохід по ставці 6% в залежності від результатів діяльності;

сплата всіх додаткових податків та зборів (зборів в пенсійно-соціальні фонди за найманих працівників) за рахунок операційного доходу (стаття інші витрати);

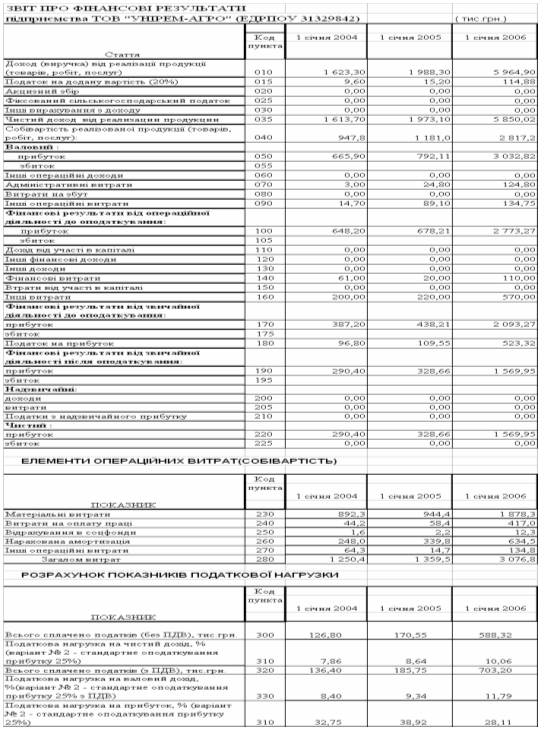

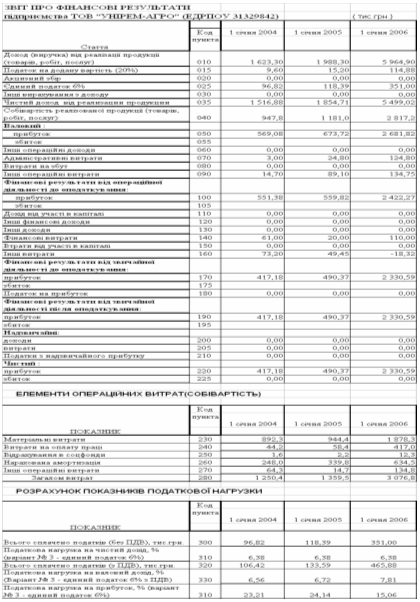

В табл.3.2, 3.3 наведені результати моделювання фінансових результатів діяльності ТОВ “УНІРЕМАГРО” за модельними варіантами № 2 та № 3, варіант № 1 є фактичними результатами оподаткування ФСП.

Таблиця 3.2 Моделювання фінансових результатів ТОВ “УНІРЕМАГРО” при стандартній схемі сплаті податку на прибуток та сплаті податків на землю і зборів в пенсійносоціальні фонди (№ 2)

Таблиця 3.3 Моделювання фінансових результатів ТОВ “УНІРЕМАГРО” при схемі сплаті єдиного податку 6%+ПДВ та сплаті зборів в пенсійносоціальні фонди (№ 3)

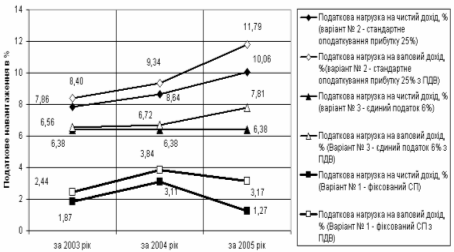

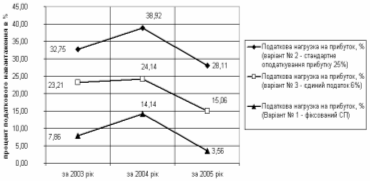

На рис.3.1, 3.2 наведені результати порівняльного аналізу ефективності застосування для сільгоспвиробника варіанту оподаткування за фіксованим сільгоспподатком та за модельними варіантами № 2 та №3 (табл.3.2, 3.3).

Як показує аналіз графіків рис.3.1, при моделюванні схеми стандартного оподаткування діяльності ТОВ “УНІРЕМАГРО”(варіант №2) податкова нагрузка на валовий дохід становитиме (з врахуванням ПДВ): 8,4% 11,8%;

При моделюванні схеми єдиного податку 6%+ПДВ оподаткування діяльності ТОВ “УНІРЕМАГРО”(варіант № 3) податкова нагрузка на валовий дохід становитиме (з врахуванням ПДВ):

6,6 % 7,8% (тобто на 1,8 – 4,0 % менше, ніж при стандартному оподаткуванні);

При фактично використовуємій схемі фіксованого сільськогосподарського податку при оподаткуванні діяльності ТОВ “УНІРЕМАГРО”(варіант №1) податкова нагрузка на валовий дохід становить (з врахуванням ПДВ):

2,44 % 3,17% (тобто на 6,0 – 8,0% менше, ніж при стандартному оподаткуванні);

Як показує аналіз графіків рис.3.2, при моделюванні схеми стандартного оподаткування діяльності ТОВ “УНІРЕМАГРО”(варіант №2) податкова нагрузка на прибуток дохід становитиме (з врахуванням ПДВ) :

32,8% 28,1%;

При моделюванні схеми єдиного податку 6%+ПДВ оподаткування діяльності ТОВ “УНІРЕМАГРО”(варіант № 3) податкова нагрузка на прибуток становитиме (з врахуванням ПДВ):

23,2 % 15,6% (тобто на 9,6 – 12,5 % менше, ніж при стандартному оподаткуванні);

При фактично використовуємій схемі фіксованого сільськогосподарського податку при оподаткуванні діяльності ТОВ “УНІРЕМАГРО”(варіант №1) податкова нагрузка прибуток становить (з врахуванням ПДВ):

7,9 % 3,6% (тобто на 24,9 – 24,6% менше, ніж при стандартному оподаткуванні);

Тобто, можна констатувати, що одна четверта частка прибутку в ТОВ “УНІРЕМАГРО” реалізується за рахунок застосування спрощеної системи фіксованого сільськогосподарського податку та запезпечує стійку прибуткову та високорентабельну роботу сільськогосподарського підприємства.

Таким чином, продовження Верховною Радою України дії спрощеної форми оподаткування – Закону України “Про фіксований сільськогосподарський податок” – з 2005 до 2009 року слід класифікувати як вагомий вклад в підтримку розвитку вітчизняних сільгоспвиробників та сільського господарства України.

ВИСНОВКИ

Предметом дослідження дипломної роботи була оцінка ефективності роботи сільгоспвиробників при переході на спрощене оподаткування сільгоспвиробників у вигляді інтегрального фіксованого сільськогосподарського податку (ФСП). Фіксований сільськогосподарський податок сплачується в рахунок таких податків і зборів (обов'язкових платежів):

податку на прибуток підприємств;

плати (податку) за землю;

податку з власників транспортних засобів та інших самохідних машин і механізмів;

комунального податку;

збору за геологорозвідувальні роботи, виконані за рахунок державного бюджету;

плати за придбання торгового патенту на здійснення торговельної діяльності;

збору за спеціальне водокористування.

Інші податки та збори (обов'язкові платежі), визначені Законом України "Про систему оподаткування", сплачуються сільськогосподарськими товаровиробниками в порядку і розмірах, визначених законодавчими актами України.

Якщо ставки земельного податку з одного гектара сільськогосподарських угідь установлено ч. 1 ст. 6 Закону „Про плату за землю” у відсотках від їх грошової оцінки у розмірах:

– для ріллі, сіножатей, пасовищ – 0,1 %;

– для багаторічних насаджень – 0,03 %,

то ставки фіксованого сільськогосподарського податку з одного гектара сільськогосподарських угідь установлено Законом „Про фіксований сільськогосподарський податок” у відсотках від їх грошової оцінки у розмірах:

– для ріллі, сіножатей, пасовищ – 0,15 %;

– для багаторічних насаджень – 0,09 %.

Таким чином ФСП, аналогічно земельному податку, має природу рентного податка з нормативної родючості сільськогосподарських угідь та поглинає в собі земельний податок, як одну дві третини від ФСП. Проведений в дипломній роботі аналіз фінансового стану, ділової активності та податкового навантаження в сільськогосподарському підприємстві ТОВ “УНІРЕМАГРО”, що сплачує фіксований сільськогосподарський податок, за 2003 – 2005 роки показав, що його економічні параметри є наступними:- статутний капітал займає частку від 40,16 % у 2003 р. до 52,98 % у 2005 р. в структурі джерел (пасивів) та відіграє суттєву роль в діяльності підприємства;

- більше половини основних джерел в пасивах займає власний капітал, тобто статутний +додатковий накопичений за роки роботи капітал, частка якого становить:

а) 78,76 % пасивів в 2003 році, і який на 97 % вкладений в необоротні

активи, що займають долю 77,78% в балансі активів;

б) 66,3 % пасивів в 2005 році, і який на 85% вкладений в необоротні

активи, що займають долю 54,6% в балансі активів;

у 2003 –2004 роках при загальному рості валюти балансу на +78,9 % (з 3,71 млн.грн. до 6,63 млн.грн.), власний капітал зріс на + 13,6 % (з 2,823 млн.грн. до 3,208 млн.грн.) за рахунок прибутку 2004 року в 0,38 млн.грн. та переведення всієї суми прибутку 2003 року в статутний та резервний капітали;

- у 2004 –2005 при продовженні загального росту валюти балансу на +116,32 % (з 6,63 млн.грн. до 14,346 млн.грн.), власний капітал зріс на +198,1 % (з 3,2 млн.грн. до 9,56 млн.грн.) за рахунок збільшення статутного фонду з 1,67 млн.грн. до 7,6 млн.грн. та переведення капіталізованої частини прибутку 0,428 млн.грн. в резервні фонди власного капіталу;

- у 2003 –2005 роках структурна частка довгострокових кредитів банків, які прирівнюються за стійкістю до власного капіталу становила 22,1% (2003), 21,1% (2004) та 11,6%(2005) від валюти балансу;

- у 2003 –2005 роках структурна частка короткострокових кредитів банків, становила 0% (2003), 7,5% (2004) та 7,8%(2005) від валюти балансу, обсяги короткострокових кредитів у 2005 році досягли 1,1 млн.грн.;

- у 2003 –2004 кредиторська заборгованість різко зросла з 2 тис.грн. (2003) до 1,5 млн.грн. (2004 рік), зайнявши частку в 22,74% від валюти баланса, але у 2005 році кредиторська заборгованість різко впала до 0,57 млн.грн., оскільки підприємство перейшло на видачу векселей при погашенні кредиторської заборгованості, яких було у 2005 році видано на суму 1,2 млн.грн., що становить частку в 8,4 % від валюти балансу;

У такий спосіб підприємство ТОВ “УНІРЕМАГРО” в 2003 – 2005 роках максимально впроваджує у своїй діяльності механізми фінансових важелів у вигляді довгострокових банківських позичкових коштів та комерційних позичок (видані векселі та кредиторська заборгованість).

Порівняльний аналіз динаміки змін агрегатів активу балансів ТОВ “УНІРЕМАГРО” у 2003 – 2005 роках дав наступні результати:

- в 2004 році необоротні активи зросли на +55,1% відносно рівня 2003 року за рахунок росту основних фондів(з 2,88 млн.грн. до 4,48 млн.грн.), в 2005 році необоротні активи відносно рівня 2004 році додатково зросли на +81,93%(з 4,48 млн.грн. до 8,16 млн.грн);

- рост основних фондів за рахунок придбання сільськогосподарської техніки дуже інтенсивний, при цьому знос за 2004 рік зріс на 73,4% відносно зносу 2003 року, а у 2005 році знос зріс ще на 40% відносно рівня 2004 року, одначе при цьому придбання(оновлення) основних засобів значно випереджало темпи росту зносу основних фондів;

- в 2004 році частка необоротних фондів в валюті балансу активів зменшилась з 77,7 % (2003) до 67,6 % (2004) та додатково зменшилась до рівня 56,9% у 2005 році, тобто основні фонди займають більше половини активів балансу, що характерно для сільськогосподарських підприємств;

- в 2004 році частка виробничих запасів в валюті балансу активів становила 0,75%, що дорівнює частці запасів у 2003 році, а у 2005 році частка виробничих запасів підвищилась до 1,42% від валюти балансу;

- в 2004 році частка незавершеного виробництва в валюті балансу активів зменшилась до 7,3%, при рівні 15,1% у 2003 році, а у 2005 році частка незавершеного виробництва зменшилась до рівня 4,35% від валюти балансу;

- в 2004 році частка готової продукції в валюті балансу активів зросла з 4,0%(2003 базовий період) до 5,41% при зростанні суми готової продукції на + 141,4% (з 0,149 млн.грн. до 0,359 млн.грн.), в 2005 році частка готової продукції в валюті балансу активів впала до 3,1%(при абсолютному рості з 0,359 млн.грн. до 0,442 млн.грн.);

- в 2004 році ТОВ “УНІРЕМАГРО” активно почало впроваджувати реалізацію сільськогосподарської продукції бартерним обміном на промислові товари, які потім реалізовувало. Так у 2004 році частка товарів з нульової відмітки 2003 року піднялася до 15,1% від валюти балнсу (1,0 млн.грн.), а у 2005 році залишилася на рівня 14,7% від валюти балансу, при цьому обсяг товарів зріс до 2,1 млн.грн.;

- в 2004 році частка дебіторської заборгованості за відпущену продукцію зменшилась в валюті балансу активів з 1,0%(2003 базовий період) до 0,3%, в 2005 році частка дебіторської заборгованості за відпущену продукцію підвищилась до 14,8 %, та на фоні бартерного товарного обміну займає практично 50% обороту;

Таким чином, проведений аналіз активів валюти балансу свідчить, що зростання валюти балансу пропорційно зростанню основних необоротних фондів, а в структурі оборотних фондів реалізована 50%бартерна схема реалізації продукції та 50% грошова реалізація через дебіторську заборгованість.

Динаміка стану виконання нормативів ліквідності в ТОВ “УНІРЕМАГРО” за 2003 –2005 роки характеризується :

виконанням нормативу загальної ліквідності (>1,0);

- катастрофічним невиконанням нормативів строкової та моментальної ліквідності, що пов’язано з переходом на бартерну систему реалізації продукції з доплатами грошами, які тут же використовували на покриття кредиторської заборгованості та оплату векселів у 2004 році;

- відновленням виконання нормативів строкової та моментальної ліквідності у 2005 році, що пов’язано з нарощуванням статутного та власного капіталу;

Динаміка стану виконання нормативів фінансової стійкості в дочірньому ТОВ “УНІРЕМАГРО” за 2003 –2005 роки характеризується :

зниженням запасу коефіцієнту фінансової незалежності у 2004 році до нижньої границі нормативу (>0,5) та відновленням показника в нормативному діапазоні у 2005 році;

виконанням нормативу фінансової стійкості ;

нестачею власних оборотних коштів у 2004 році, оскільки весь власний капітал є забезпеченням необоротних активів, та появою у 2005 році необхідного обсягу власних коштів;

Динаміка рентабельності активів та власного капіталу в ТОВ “УНІРЕМАГРО” за 2003 –2005 роки характеризується зниженням всіх показників рентабельності у 2004 році на 20–60% відносно рівня 2003 року та підвищенням у 2005 році рівней рентабельності на 20 50% відносно рівня 2004 року.

При цьому досягнуті рівні рентабельності 2005 року становлять :

- рентабельність активів по валовому прибутку – 21,1%;

- рентабельність власного капіталу по валовому прибутку – 31,63%;

що на рівні альтернативної прибутковості капіталу по депозитним ставкам банків (12 –14 %) робить підприємство інвестиційно привабливим, хоча період окупності власного капіталу становить 4,6 років, а активів – 6,9 років, що привабливо тільки для довгострокових інвестицій. Підтвердженням інвестиційної привабливості підприємства є розширення у 2005 році статутного капіталу з 1,7 млн.грн. до 7,6 млн.грн. за рахунок іноземних інвестицій з США та Канади.

Характеристики фінансової стійкості по покриттю запасів в ТОВ “УНІРЕМАГРО” за 2003 –2005 роки свідчать про сталу нестачу власного капіталу та довгострокових банківських кредитів для покриття запасів, що загрожує кризовим фінансовим станом при сбоях в реалізації продукції. У 2005 році після різкого росту статутного фонду за рахунок іноземних інвестицій ситуація значно покращилась відносно рівня 2004 року, але оптимізація запасів залишається однією з задач підвищення стійкості роботи підприємства.

Сумарне процентне навантаження податків в собівартості на чистий прибуток при зростанні прибутку зменшилось з 4,7% у 2003 році до 4,12% у 2004 році та до 2,84% у 2005 році.

Процентне навантаження фіксованого сільгоспподатку в собівартості на чистий прибуток зменшилось з рівня 0,97 1,47% (20032004 роки) до рівня 0,36% від чистого прибутку (2005 рік).

Проведений аналіз податкової вагомості ФСП показав, що станом на 01.01.2006 року в Дніпропетровській області зареєстровано 3021 сільськогосподарський суб’єкт підприємницької діяльності, який використовує спрощену систему оподаткування – фіксований сільськогосподарський податок (або 5,14 % від загальної чисельності СГДюросіб в області).

Нарахована сума ФСП за 2005 рік становить по області 9 025,13 тис.грн., загальна фактично зібрана у місцеві бюджети сума ФСП у Дніпропетровській області за 2005 рік склала – 8 781,13 тис.грн., що при загальній сумі надходжень до місцевого бюджету 776 627,02 тис.грн. становить структурну долю 1,13%. Надходження ФСП до ДПІ у м.Дніпродзержинську становили 3,44 тис.грн., а надходження ФСП до МДПІ у Криничанському районі, де діє сільськогосподарська дільниця (смт. Адамівна) досліджуємого ТОВ “УНІРЕМАГРО”, становить 546,93 тис.грн..

Структурна доля ФСП в місцевих бюджетах Дніпропетровської області на 2005 рік склала 0,435% , а доля ФСП у зведеному бюджеті Дніпропетровської області зовсім незначна та склала 0,147%.

З погляду податкової адміністрації витрати на окреме адміністрування такої незначної суми фіксованого сільськогосподарського податку з врахуванням “тонкощів” контролю та перевірок є недоцільним, тому в проекті Податкового Кодексу та в Законі України “Про фіксований сільськогосподарський податок” експеримент спрощення закінчувався у 2005 році.

В проектній частині дипломної роботи для виявлення ефективності сплати фіксованого сільгоспподатка для сільгоспвиробника проведений модельний економетричний аналіз на ПЕОМ (програмне середовище “електронних” таблиць EXCEL2000) результатів фінансової діяльності ТОВ “УНІРЕМАГРО” в 2003 – 2005 р.р. при застосуванні :

а) Вихідного варіанту № 1:

– сплати фіксованого сільгоспподатку незалежно від результатів

діяльності (рентна плата з сільгоспугідь);

- сплата всіх додаткових податків (за забруднення навколишнього

середовища, зборів в пенсійно-соціальні фонди) з валового операційного доходу (стаття інші витрати);

б) Варіант стандартного оподаткування № 2 :

сплата податку на отриманий валовий прибуток за ставкою 25% в залежності від результатів діяльності;

сплата всіх податків та зборів (податок на землю, за забруднення навколишнього середовища, зборів в пенсійно-соціальні фонди) за рахунок валових витрат в собівартості;

в) Варіант сплати єдиного податку 6% +ПДВ (№ 3) :

сплата єдиного податку на валовий дохід по ставці 6% в залежності від результатів діяльності;

сплата всіх додаткових податків та зборів (зборів в пенсійно-соціальні фонди за найманих працівників) за рахунок операційного доходу (стаття інші витрати);

Аналіз результатів моделювання показав, що при схемі стандартного

оподаткування діяльності ТОВ “УНІРЕМАГРО”(варіант №2) податкова нагрузка в % від прибутку становитиме (з врахуванням ПДВ) :

32,8% 28,1%;

При моделюванні схеми єдиного податку 6%+ПДВ оподаткування діяльності ТОВ “УНІРЕМАГРО”(варіант № 3) податкова нагрузка в % від прибутку становитиме (з врахуванням ПДВ):

23,2 % 15,6% (тобто на 9,6 – 12,5 % менше, ніж при стандартному оподаткуванні);

При фактично використовуємій схемі фіксованого сільськогосподарського податку при оподаткуванні діяльності ТОВ “УНІРЕМАГРО”(варіант №1) податкова нагрузка в % від прибутку становить (з врахуванням ПДВ):

7,9 % 3,6% (тобто на 24,9 – 24,6% менше, ніж при стандартному оподаткуванні);

Тобто, можна констатувати, що одна четверта частка прибутку в ТОВ “УНІРЕМАГРО” реалізується за рахунок застосування спрощеної системи фіксованого сільськогосподарського податку та забезпечує стійку прибуткову та високорентабельну роботу сільськогосподарського підприємства.

Таким чином, продовження Верховною Радою України дії спрощеної форми оподаткування – Закону України “Про фіксований сільськогосподарський податок” – з 2005 до 2009 року слід класифікувати як вагомий вклад в підтримку розвитку вітчизняних сільгоспвиробників та сільського господарства України.

СПИСОК ВИКОРИСТАНИХ ДЖЕРЕЛ

1. БЮДЖЕТНИЙ КОДЕКС УКРАЇНИ N 2542III від 21 червня 2001 року // (Із змінами і доповненнями, внесеними Законами України станом на 17 червня 2005 року N 1801IV)

2. ГОСПОДАРСЬКИЙ КОДЕКС УКРАЇНИ N 436IV від 16 січня 2004 року3. Кодекс України про адміністративні правопорушення № 8073Х від 7 грудня 1984 року //Із змінами і доповненнями станом на 24 червня 2005 року N 1876IV

4. КРИМІНАЛЬНИЙ КОДЕКС УКРАЇНИ N 2341III від 5 квітня 2001 року //Із змінами і доповненнями, внесеними Законами України на 15 травня 2004 року N 744IV, ОВУ, 2004 р., N 23, ст. 1016

5. ЗЕМЕЛЬНИЙ КОДЕКС УКРАЇНИ N 2768III від 25 жовтня 2001 року // Із змінами і доповненнями, внесеними Законами України станом змін від 14 грудня 2005 року N 2229IV, ОВУ, 2005 р., N 1, ст. 2

6. Закон України “Про систему оподаткування в Україні” N 1251XII від 25.06.1991 // із змінами станом на 5 червня 2004 року N 906IV

7. Закон України „Про оподаткування прибутку підприємств” N 283/97ВР від 22 травня 1997 року // станом змін від 20 січня 2005 року N 2377IV

8. ЗАКОН УКРАЇНИ “Про податок на додану вартість “ N 168/97ВР від 3 квітня 1997 року // Із змінами і доповненнями, внесеними Законами України станом на 23 грудня 2005 року N 2287IV) 9. ЗАКОН УКРАЇНИ «Про господарські товариства» N 1576XII від 19 вересня 1991 року // Із змінами і доповненнями, внесеними Законами України станом на 19 лютого 2005 року N 1519IVПохожие работы

... і терміни сплати податків. 6. Необхідність тимчасового використання оборотного капіталу підприємств для сплати податків. ТЕСТ 7. Назвіть основні причини, що пояснюють недоліки системи оподаткування підприємств. 1. Недостатня кількість професійно підготовлених фахівців, які розробляють законодавчі акти з питань оподаткування. 2. Недостатня кількість національного досвіду з оподаткування пі ...

... прибутку підприємств в Україні в 1994–2007 роках та відносного рівня надходження прямого податку на прибуток підприємств в державний бюджет України в% ВВП (виключення фактору інфляції) 3. Шляхи вдосконалення прямого оподаткування в Україні в системі фінансового регулювання ринкових відносин 3.1 Зарубіжний досвід регулювання ринкових відносин прямими податками В науково-теоретичному плані в перші ...

... ів майже у 8 разів. Але до кінця 2009 року цей показник підвищився до майже 8%. Загалом відбувся спад прибутковості активів майже у 2 рази. РОЗДІЛ 2. БУХГАЛТЕРСЬКА ФІНАНСОВА ЗВІТНІСТЬ НА ПІДПРИЄМСТВІ 2.1 Звітність, її призначення та вимоги до неї Не рідко ситуації складаються так, що представники податкових органів на місцях вимагають від підприємств надати ті чи інші документи, звіти, в ...

... ічних та організаційних методів управління здебільшого забезпечує достатньо ефективне господарювання. РОЗДІЛ 2. ОЦІНКА ТА АНАЛІЗ РЕЗУЛЬТАТИВНОСТІ ФІНАНСОВО-ГОСПОДАРСЬКОЇ ДІЯЛЬНОСТІ ПІДПРИЄМСТВА «КОМТЕКС» 2.1 Управління виробничими запасами та запасами готової продукції на підприємстві У процесі фінансово-господарської діяльності підприємству необхідно мати певну суму грошових коштів для ...

0 комментариев